風力タービンタワー市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

風力タービンタワー市場レポートは、タワータイプ(鋼管、コンクリート、鋼鉄・コンクリートハイブリッド、ラティス、支線式ポール、モジュール式/積層複合)、設置場所(陸上、着床式洋上、浮体式洋上)、タワーの高さ(80m以下、81~120m、121~160m、160m超)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力タービンタワー市場の概要

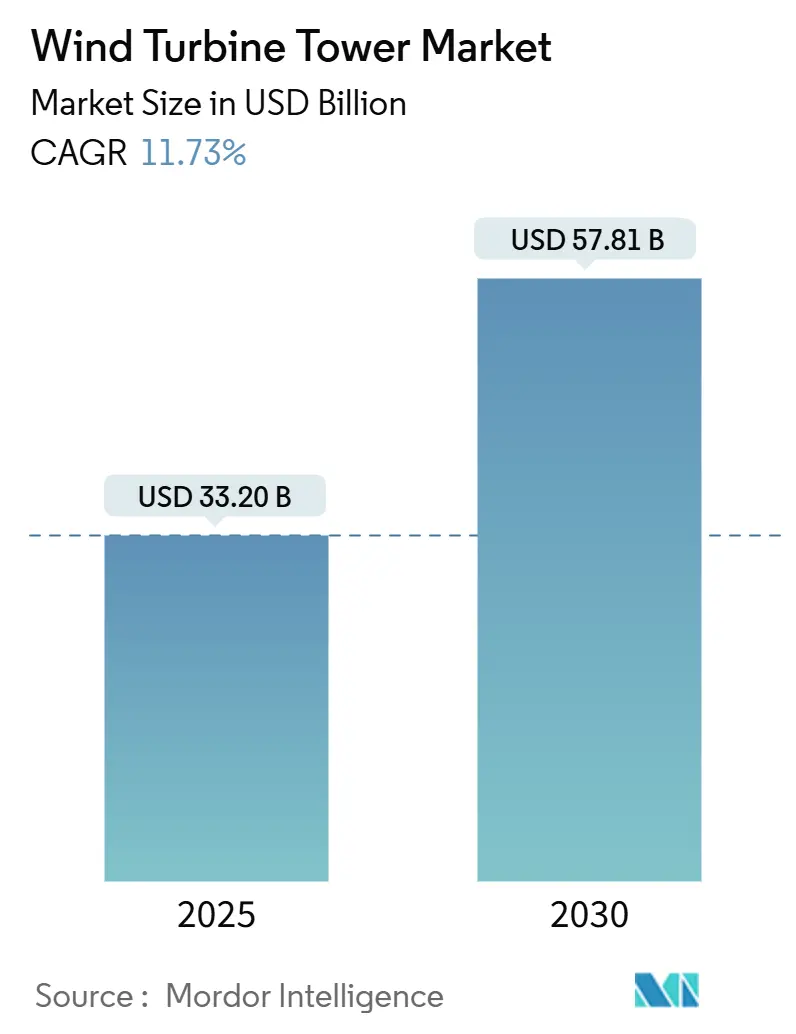

1. 市場規模と成長予測

風力タービンタワー市場は、2025年には332億米ドルと推定され、2030年までに578.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.73%が見込まれています。この市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場となる見込みです。

2. 市場の主要トレンド

* タワーの大型化と新技術の採用: 160mを超える高層タワーの急速な導入が進んでいます。また、輸送コストと材料費を削減するハイブリッド鋼・コンクリート構造や、輸送制限を回避するオンサイトでの3Dプリントコンクリートソリューションが競争環境を変化させています。

* 地域政策の影響: 米国のインフレ削減法(IRA)に基づく現地化政策や、欧州連合の炭素国境調整メカニズム(CBAM)は、世界のサプライチェーンを国内コンテンツや低排出鋼材へと再編しています。

* 地域別のリーダーシップ: アジア太平洋地域は、垂直統合された製造を通じてコストリーダーシップを維持しています。一方、中東およびアフリカ地域では、政府系ファンドが初期の風力発電プログラムに資金を提供することで、最も急速な設備増強が進んでいます。

* 技術の融合: OEMが供給確保のためにタワー製造を統合したり、105mのブレードを対象とした重量物輸送のイノベーターが登場したりするなど、技術の融合が市場の境界を再定義し続けています。

3. 主要な市場動向(Key Report Takeaways)

* タワータイプ別: 2024年にはチューブラー鋼が市場シェアの70%を占めましたが、ハイブリッド鋼・コンクリートタワーは2030年までに13%のCAGRで成長すると予測されています。

* 展開タイプ別: 2024年には陸上風力発電が市場規模の80%を占めましたが、洋上浮体式プラットフォームは2030年までに28.5%のCAGRで進展しています。

* タワーの高さ別: 2024年には81~120mのセグメントが市場規模の42%を占めましたが、160mを超えるタワーが13.5%のCAGRで最高の成長を遂げています。

* 地域別: 2024年の収益の43%をアジア太平洋地域が占め、中東およびアフリカの風力タービンタワー市場は2030年までに23.5%のCAGRで拡大しています。

4. 市場の推進要因(Drivers Impact Analysis)

* 米国におけるIRA主導の100m超鋼製タワー製造能力の現地化(CAGRへの影響:1.70%): IRAの国内コンテンツ規則により、米国中西部で20億米ドル規模のタワー工場建設が発表され、CS WindやArcosaなどの世界的リーダーが米国需要とアジアのコストベースを両立させるデュアルショア生産戦略を採用しています。新工場は120m超のセクションに対応し、輸入依存を解消し、超高層設計の地域能力を高めています。

* ドイツおよび北欧諸国における160m超タワーを可能にする許認可改革(CAGRへの影響:1.30%): ドイツの2024年「陸上風力法」により承認期間が40%短縮され、364mのルサティア設置を含む超高層プロジェクトが多数進行しています。北欧諸国における高さ制限の調整により、開発者は安定した高高度の風を利用できるようになり、OEMは次世代タービンの負荷管理ソフトウェアと騒音エンベロープの改良を迫られています。

* インドおよび中国の内陸低風速サイト向けLCoEを削減するハイブリッド鋼・コンクリートタワー(CAGRへの影響:2.00%): ハイブリッド構造は、鋼材の40%をコンクリートベースに置き換えることで、大型道路輸送なしで160m超の高さに対応し、限界的な内陸風力資源の活用を可能にします。Suzlonの記録的な5.1GWの受注残高(NTPC Green Energyからの1,166MW契約を含む)は、この設計変更の経済的妥当性を裏付けています。Nordexの179mハイブリッドモデルも、平均風速が6m/s未満の東南アジアのサイトをターゲットにしています。

* EU炭素国境調整メカニズムによるグリーン鋼タワーの採用加速(CAGRへの影響:0.90%): 今後の課徴金は埋め込み排出量に価格を付け、OEMと製鉄会社に低炭素鋼板の共同開発を促しています。VestasとArcelorMittalはバルト海電力のプロトタイプで66%の排出量削減を達成し、ØrstedとDillingerは2027年の基礎向けに55%以上の削減を確保しました。

* 韓国および日本の150m超耐食タワーに対する洋上目標の急増(CAGRへの影響:1.60%): 洋上風力発電の目標が急増しており、耐食性の高いタワーの需要が高まっています。

* カリフォルニアおよびスペインでのパイロットプロジェクトにおけるオンサイト3Dプリントコンクリートタワーによる物流コスト削減(CAGRへの影響:1.10%): オンサイトでの3Dプリントコンクリートタワーは、物流コストを大幅に削減する可能性を秘めており、将来的には世界規模での展開が期待されています。

5. 市場の阻害要因(Restraints Impact Analysis)

* 米国東海岸における直径15m超のタワーセクションの海上輸送ボトルネック(CAGRへの影響:-0.90%): ジョーンズ法により外国籍船舶が制限され、超大型セクションに必要な重量物輸送船が不足しています。港湾の仮置き場やクレーンのアップグレードが需要に追いつかず、モジュール式の海上組立や浮体式基礎の回避策が必要となり、コストと時間が増加しています。

* 厚板鋼材価格の変動によるコストモデルの歪み(CAGRへの影響:-1.30%): 2023年から2025年の間にスポット厚板価格が±40%変動し、固定価格EPC入札の信頼性が低下しています。Valmontは2025年の見通しで鋼材関税を最大のリスクとして挙げ、開発者に指数連動契約や多層ヘッジの使用を促しています。

* 新興市場におけるハイブリッドタワーの型式認証の遅延(CAGRへの影響:-0.70%): 新興市場ではハイブリッドタワーの型式認証に遅れが生じることがあり、市場導入の妨げとなっています。

* 低コストのアジア製タワーの輸入を制限する現地コンテンツ割当(CAGRへの影響:-1.00%): 各国の現地コンテンツ割当により、低コストのアジア製タワーの輸入が制限され、市場の競争環境に影響を与えています。

6. セグメント分析

* タワータイプ別:ハイブリッドイノベーションが鋼材の優位性に挑戦

* ハイブリッド鋼・コンクリートタワーは2025年の設置の18%を占め、2030年までに年間12.5%で成長すると予測されています。輸送に便利なモジュールにより、護衛付きの道路輸送なしで160m超のハブ高さが可能になります。コンクリートによる最大40%のコスト削減は、特にインドや中国で経済性を向上させ、現地コンテンツ義務がセメント調達を奨励しています。Nordexの社内ハイブリッドラインは、同社史上最大の179mタワー展開を支え、Vestasが支援するModvionの積層木材プロトタイプは、鋼材とコンクリートに続く第二の材料革命を示唆しています。

* 風力タービンタワー市場は依然として大量生産のためにチューブラー鋼に依存していますが、原材料の価格変動が続く中、ハイブリッドオプションがコスト差を縮めています。

* OEMは垂直統合を加速しており、GE Vernovaのミズーリ工場改修はフランジ対応のハイブリッドセクションを生産し、サプライヤーリストを縮小し、品質管理を強化しています。独立系製造業者は、円周溶接ロボットのアップグレードや耐食コーティングへの移行により、市場シェアを守ろうとしています。

* 展開タイプ別:浮体式洋上風力が次の成長波を牽引

* 2024年の建設の80%は依然として陸上でしたが、浮体式基礎は28.0%のCAGRを記録しており、日本は2040年までに45GWを目標とし、韓国は14社コンソーシアムを進めています。深海域はクラス最高の11~15m/sの風力条件を可能にし、より高い設備利用率と長期的な収益源につながります。

* 固定式洋上プロジェクトは短期的に依然として重要であり、浮体式展開のリスクを軽減する経験とサプライチェーンを提供しています。Saipem7の430億ユーロの受注残高は、海洋EPCの統合がプロジェクト規模の拡大とどのように連携しているかを示しています。

* 物流イノベーターは展開セグメンテーションを再定義しています。RadiaのWindRunner航空機は、105mのブレードを内陸の高原に直接輸送することを計画しており、沿岸の浮体式ファームと高資源の陸上ゾーン間のコスト方程式を再均衡させる可能性があります。このような進歩は、風力タービンタワー市場の対象となる機会を広げています。

* タワーの高さ別:超高層設置が経済性を再構築

* 81~120mの帯域は2024年に風力タービンタワー市場シェアの42%を維持し、製造可能性と出力のバランスを取っています。一方、160mを超えるカテゴリーは、欧州での許認可改革により超高層プロジェクトが可能になったことで13.0%の成長を記録しました。ドイツの新しい364mプロトタイプは、かつては非経済的と見なされていたタワーが現在では信頼性高く運用できることを確認し、開発者の高層構造に対するリスク許容度の変化を示唆しています。

* 80m未満の設置は、リパワーリングやスペースが限られたサイトに限定されており、121~160mのゾーンは、ハイブリッド鋼・コンクリートソリューションが全鋼製設計をコスト面で上回る転換点となっています。タワーの高さは現在、風力資源の質と密接に関連しており、内陸の低風速地域では、収益性の高い設備利用率を達成するためにより高いハブが必要とされます。

* 地域差は風力プロファイルと政策枠組みを反映しています。欧州は合理化された承認プロセスと深いサプライチェーンのおかげで超高層タワーの採用をリードしており、アジア太平洋地域は急速な内陸展開のために中層ハイブリッドタワーを拡大しています。GE Vernovaの2.7GWの設備拡張は、160mを超えるプロジェクト向けに長いセクションを製造することを目的としており、新興のサイズクラスに対するOEMのコミットメントを示しています。

* 160mを超える成長は、依然として道路、鉄道、港湾クレーンのアップグレードに依存しています。限られたインフラは、輸送の障害を低減するモジュール式セグメントとオンサイト組立の需要を促進しています。タワーの高さの上昇と物流イノベーションの間のフィードバックループは、80m未満と超高層の両端で設計戦略の継続的な二極化を示唆しており、風力タービンタワー市場の規模と技術ミックスの多様化を強化しています。

7. 地域分析

* アジア太平洋地域: 2024年の43%のシェアは、中国のギガスケール鋼板工場とインドの急速なハイブリッド採用に起因しています。しかし、土地の制約が厳しくなるにつれて、より高収益の洋上および高層タワーセグメントに焦点が移っています。日本のラウンド3入札では1.8GWの15MW級タービンが導入され、耐食性タワーが義務付けられ、地域の平均販売価格が上昇しています。同時に、韓国は蔚山沖の6GW浮体式パイロットクラスターに設備投資を割り当て、160mのモノパイルと200mのハイブリッドタワーの需要を加速させています。

* 欧州: 規制の先見性を活用して、その存在感を高めています。ドイツの合理化された許認可プロセスにより、プロジェクトサイクルが18ヶ月短縮され、PNEやRWEなどの先行企業に利益をもたらしています。EUの炭素国境課徴金は、調達をグリーン鋼材へとシフトさせ、Vestasがバルト海電力で、Nordlichtが低炭素鋼板を確保することを可能にしています。このような持続可能性プレミアムは、風力タービンタワー市場がグローバル化する中で、欧州の輸出競争力を強化しています。

* 中東およびアフリカ: サウジアラビアとUAEの政府系ファンドがグリーン水素ハブと統合された1~3GWのクラスターに資金を提供することで、低いベースから年間23.0%で成長しています。

* 北米: IRAに後押しされた工場建設により輸入依存度が低下しています。CS Windのテキサス工場は、米国とラテンアメリカの両方の需要に対応しています。

* 南米: グリッドのアップグレードに注目しており、ブラジル北東部の州営送電計画だけでも9GWの相互接続を解放し、地域のプロジェクトパイプラインを再活性化しています。

8. 競争環境

風力タービンタワー市場は中程度の断片化を示しており、2024年には上位5社が収益の約45%を占め、OEMが上流工程に進出しています。CS WindとTitan Wind Energyは大量の鋼材製造に優れており、VestasとNordexは供給リスクを軽減するために社内ハイブリッドラインを追求しています。GE VernovaのCOBODおよびLafargeHolcimとの3Dプリント提携は、200mユニットの物流コストを圧縮する技術主導の差別化の例です。

戦略的パートナーシップは材料の移行に焦点を当てています。Vestas-ArcelorMittalとØrsted-Dillingerは、低炭素鋼板を主力プロジェクトに組み込み、排出強度に関するブランド価値を創造しています。一方、独立系製造業者のWindarは、モジュール式洋上タワーキットを活用して米国の港湾制約を回避しており、柔軟なエンジニアリングのニッチな機会を示唆しています。市場参入障壁は中程度であり、自動圧延および溶接ラインの設備投資は1億2000万米ドルに達しますが、ソフトウェア、認証、物流の専門知識が風力タービンタワー市場における競争優位性をますます決定づけています。

9. 主要企業

* CS Wind Corporation

* Titan Wind Energy

* Vestas

* Arcosa Wind Towers Inc.

* Valmont Industries Inc.

10. 最近の業界動向

* 2025年7月:ORLENが初のバルト海電力タービンを設置し、ポーランドの大規模風力発電が開始されました。

* 2025年6月:ACCIONA Energíaが280MWの米国風力発電所を稼働させ、北米最大の資産となりました。

* 2025年3月:VestasがドイツのNordlicht 1向けに1,020MWの契約を獲得し、16%低炭素鋼板を使用したタワーを採用しました。

* 2025年2月:SaipemとSubsea7が合併し、Saipem7を設立して洋上EPCサービスを支配することに合意しました。

以上が、風力タービンタワー市場の概要となります。

このレポートは、世界の風力タービンタワー市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、市場機会と将来の展望までを網羅しています。

市場規模と成長予測に関して、世界の風力タービンタワー市場は2030年までに578.1億米ドルに達すると予測されており、特に中東およびアフリカ地域は23.5%の年平均成長率(CAGR)で最も急速な成長を遂げると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。米国では、インフレ削減法(IRA)の恩恵により、100mを超える鉄塔製造能力の現地化が進んでいます。ドイツと北欧諸国では、160mを超えるタワーを可能にする許認可改革が導入されています。インドと中国の内陸低風速サイトでは、ハイブリッド鋼・コンクリートタワーがLCoE(均等化発電原価)を削減し、注目を集めています。また、EUの炭素国境調整メカニズムは、グリーン鋼タワーの採用を加速させ、ライフサイクル排出量を60%以上削減する効果が期待されています。韓国と日本では、150mを超える耐腐食性洋上タワーに対する需要が急増しています。さらに、カリフォルニア州とスペインでのパイロットプロジェクトでは、オンサイト3Dプリントコンクリートタワーが物流コストを大幅に削減し、200m級構造物への商業展開に向けて進展しています。

一方で、市場にはいくつかの制約も存在します。米国東海岸では、直径15mを超えるタワーセクションの海上輸送における物流上のボトルネックが課題となっています。また、厚板鋼材価格の変動は、コストモデルを歪める要因となっています。新興市場におけるハイブリッドタワーの型式認証の遅れや、低コストのアジア製タワーの輸入を制限する現地調達要件も、市場の成長を妨げる可能性があります。

本レポートでは、市場をタワータイプ(鋼管タワー、コンクリートタワー、ハイブリッド鋼・コンクリートタワー、ラティスタワー、ガイポールタワー、モジュラー/積層複合タワー)、設置場所(陸上、洋上固定式、洋上浮体式)、タワー高さ(80m以下、81~120m、121~160m、160m超)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

特に、ハイブリッド鋼・コンクリートタワーは、160mを超えるハブ高さを実現しつつ、鋼材使用量を最大40%削減することで、低風速の内陸サイトでの経済性を向上させています。また、オンサイト3Dプリントコンクリートタワーは、物流コストを削減し、200m級構造物への商業展開に向けて進展しており、従来の製造方法を大きく変革する可能性を秘めています。規制面では、米国のIRAによる国内コンテンツ奨励策が中西部での120m超セクション向け新工場に20億ドルの投資を促し、EUの炭素国境調整メカニズムは、低排出鋼板のサプライチェーンへの統合を促進し、ライフサイクル排出量を60%以上削減しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびCS Wind Corporation、Titan Wind Energy、Valmont Industries Inc.などを含む主要企業の詳細な企業プロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国における100m超の鋼製タワー製造能力のIRA主導による現地化

- 4.2.2 ドイツおよび北欧諸国における160m超のタワーを可能にする許認可改革

- 4.2.3 インドおよび中国の内陸低風速サイト向けLCoEを削減するハイブリッド鋼・コンクリートタワー

- 4.2.4 EU炭素国境調整メカニズムによるグリーン鋼製タワーの導入加速

- 4.2.5 韓国および日本の洋上における150m超の耐腐食性タワーの目標急増

- 4.2.6 カリフォルニアおよびスペインのパイロットプロジェクトにおけるオンサイト3Dプリントコンクリートタワーによる物流コスト削減

-

4.3 市場の阻害要因

- 4.3.1 米国東海岸における直径15m超のタワーセクションの海上物流のボトルネック

- 4.3.2 厚板鋼材価格の変動がコストモデルを歪める

- 4.3.3 新興市場におけるハイブリッドタワーの型式認証の遅延

- 4.3.4 低コストのアジア製タワーの輸入を制限する現地調達比率

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 タワータイプ別

- 5.1.1 鋼管タワー

- 5.1.2 コンクリートタワー

- 5.1.3 鋼・コンクリートハイブリッドタワー

- 5.1.4 ラティスタワー

- 5.1.5 ガイ付きポールタワー

- 5.1.6 モジュラー/積層複合タワー

-

5.2 展開別

- 5.2.1 陸上

- 5.2.2 洋上(着床式)

- 5.2.3 洋上(浮体式)

-

5.3 タワー高さ別 (m)

- 5.3.1 80 mまで

- 5.3.2 81~120 m

- 5.3.3 121~160 m

- 5.3.4 160 m超

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 デンマーク

- 5.4.2.8 スウェーデン

- 5.4.2.9 ノルウェー

- 5.4.2.10 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリア

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 CS Wind Corporation

- 6.4.2 Titan Wind Energy

- 6.4.3 Valmont Industries Inc.

- 6.4.4 Arcosa Wind Towers Inc.

- 6.4.5 Trinity Structural Towers

- 6.4.6 Broadwind Energy Inc.

- 6.4.7 KGW Schweriner Maschinen- und Anlagenbau

- 6.4.8 Dongkuk S&C

- 6.4.9 Speco Technologies Co. Ltd

- 6.4.10 Vestas Wind Systems A/S

- 6.4.11 Siemens Gamesa Renewable Energy

- 6.4.12 GE Vernova

- 6.4.13 Goldwind

- 6.4.14 Enercon GmbH

- 6.4.15 Nordex SE

- 6.4.16 Senvion SA

- 6.4.17 Max Bögl Wind AG

- 6.4.18 Ming Yang Smart Energy

- 6.4.19 Envision Energy

- 6.4.20 Sinoma Wind Towers

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

風力タービンタワーは、風力発電システムにおいて、風力タービン(ナセルとブレード)を地上から適切な高さに設置し、その全体を支えるための重要な構造物です。その主要な役割は、より強く安定した風速が得られる高空にタービンを配置することで、発電効率を最大化することにあります。また、タービン全体の重量、ブレードが受ける風荷重、振動、地震などの外部からの力に耐えうる十分な構造強度と安定性を確保することも不可欠です。タワーの高さは、風力発電所の立地条件やタービンの種類によって異なりますが、一般的に高ければ高いほど、より安定した風を捉え、発電量を増やすことができます。

風力タービンタワーには、その構造や材料によっていくつかの種類があります。最も広く普及しているのは「鋼製円筒タワー」です。これは、複数の鋼製セクションを工場で製造し、現場でボルト締めまたは溶接によって組み立てる方式で、テーパー形状を持つことが一般的です。製造が比較的容易でコスト効率も良く、実績が豊富であるという利点があります。しかし、輸送時の直径制限や、非常に高いタワーを建設する際の限界も存在します。次に、「格子タワー」は、鉄骨を格子状に組んだ構造で、材料使用量が少なく軽量であるため、輸送や高層化が比較的容易という特徴があります。しかし、外観上の問題やメンテナンスの複雑さから、近年ではあまり採用されなくなっています。「コンクリートタワー」は、プレキャストコンクリートセグメントを積み重ねるか、現場でコンクリートを打設して建設されます。高い剛性と振動減衰能力を持つため、高層化に適しており、耐久性にも優れていますが、部材が重く輸送や建設に時間がかかる場合があります。「ハイブリッドタワー」は、底部をコンクリート、上部を鋼製とするなど、異なる材料を組み合わせてそれぞれの利点を活かすことで、高層化とコスト効率を両立させることを目指したものです。近年では、環境負荷の低減を目指し、集成材などを用いた「木製タワー」も注目を集めています。

風力タービンタワーの用途は、単にタービンを支持するだけでなく、風力発電システムの性能と安全性を確保するための多岐にわたる機能を含んでいます。第一に、風力タービンのナセル、ブレード、発電機といった主要コンポーネントの重量を安全に支える「支持構造」としての役割です。第二に、地上近くの風は地形や障害物の影響で乱れやすく、風速も低い傾向にあるため、タワーを高くすることで、より「安定した強い風を捉え」、発電効率を向上させる役割があります。第三に、強風、地震、タービンの運転による振動など、様々な外部からの力に対して「安全性と安定性」を確保し、タービン全体を安全に保持する役割です。最後に、タワー内部には、ナセルへのアクセスを可能にするための梯子やエレベーターが設置されており、「メンテナンスアクセス」の経路としても機能します。

風力タービンタワーの設計、製造、建設には、様々な関連技術が用いられています。まず、「材料科学」の分野では、高強度鋼、高性能コンクリート、複合材料などの開発が進められ、タワーの軽量化と強度向上に貢献しています。次に、「構造設計」においては、有限要素法(FEM)を用いた詳細な応力解析、振動解析、疲労解析が行われ、風荷重、地震荷重、自重、タービンの運転荷重などを総合的に考慮した安全かつ効率的な設計が実現されています。製造技術としては、鋼製タワーにおける大径鋼管の圧延、高精度な自動溶接技術、防錆塗装技術、コンクリートタワーにおけるプレキャストセグメントの製造やポストテンション工法などが挙げられます。また、「輸送・建設技術」も極めて重要であり、大型部材の陸上・海上輸送技術、超大型クレーンを用いた高所での組み立て技術、ジャッキアップ工法、スライド工法、そして強固な基礎工事技術などがタワーの建設を支えています。さらに、タワーの健全性を維持するための「モニタリング・診断技術」も進化しており、センサーを用いた振動、ひずみ、傾斜などのリアルタイム監視や、ドローンによる外観検査などが導入されています。

風力タービンタワーの市場背景は、世界の再生可能エネルギーへの移行と脱炭素化の動きに強く牽引されています。風力発電市場は急速に拡大しており、それに伴い風力タービンタワーの需要も増加の一途を辿っています。特に、風力発電の効率向上にはタワーの高層化が不可欠であるため、より高いタワーへの需要が高まっています。また、洋上風力発電の拡大は、タワーの設計に新たな課題と機会をもたらしています。洋上では、基礎構造(モノパイル、ジャケット、浮体式など)との一体設計、塩害に対する腐食対策、波浪荷重への対応などが求められます。タワーの製造は、その巨大なサイズと輸送コストの高さから、消費地に近い場所での製造が有利とされる地域性の高い産業です。世界的には、Vestas、Siemens Gamesa、GE Renewable Energyといった主要な風力タービンメーカーがタワーの調達や設計に深く関与しており、CS WindやBroadwind Energyなどの独立系タワーメーカーも重要な役割を担っています。市場の主要な推進力は、コスト削減、高層化、耐久性向上、そして環境負荷低減に向けた技術革新です。

将来展望として、風力タービンタワーはさらなる進化を遂げることが予想されます。まず、「さらなる高層化」は今後も続くトレンドであり、風況の良い高空の風を捉えるため、200メートル級、さらには300メートル級のタワーも視野に入ってきています。これにより、発電効率の向上と発電コストの低減が期待されます。次に、「新素材・新構造の導入」が進むでしょう。木材、複合材料、超高強度コンクリートなどの利用拡大に加え、モジュール化やプレハブ化の推進による建設期間の短縮とコスト削減、さらには自己昇降式タワーや伸縮式タワーといった革新的な構造の開発も期待されます。また、「洋上風力発電への対応」は引き続き重要な課題であり、特に浮体式洋上風力発電の普及に伴い、浮体構造物と一体化したタワーの設計・製造技術、腐食や疲労、波浪荷重への対応強化が求められます。環境面では、製造時のCO2排出量削減、リサイクル可能な材料の使用、ライフサイクルアセスメント(LCA)の重視など、「環境負荷低減」への取り組みが加速するでしょう。さらに、センサーネットワークによるリアルタイムモニタリング、AIを活用した予知保全、構造健全性評価の高度化など、「スマートタワー」の実現も進むと考えられます。これらの技術革新と並行して、製造プロセスの効率化やサプライチェーンの最適化、標準化による「コスト競争力の強化」も、市場の持続的な成長のために不可欠な要素となります。