冬季スポーツ用品市場 規模・シェア分析 ― 成長トレンド・予測 (2025-2030年)

冬季スポーツ用品市場レポートは、スポーツタイプ(スキー、スノーボード、アイスホッケーなど)、用品カテゴリー(スキー板・スノーボード、ブーツ・ビンディング、プロテクター・ヘルメットなど)、エンドユーザー(大人、子供)、流通チャネル(オフライン小売店、オンライン小売店)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

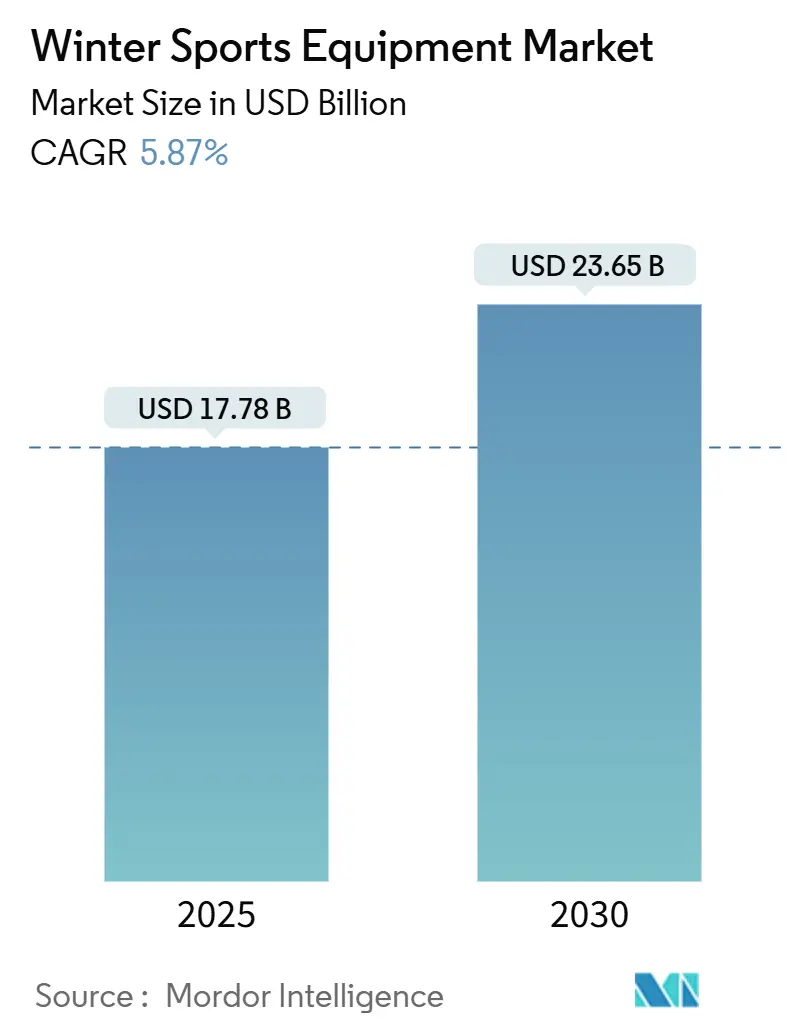

ウィンタースポーツ用品市場は、2025年には177.8億米ドルの規模に達し、2030年までに236.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.87%です。この成長は、中国の氷雪経済イニシアチブ、オリンピック後のアジア地域における参加者の増加、そして既存市場におけるプレミアム製品への継続的な需要によって牽引されています。カーボンファイバー複合材やセンサー統合型テキスタイルなどの技術革新が、平均販売価格の上昇と性能向上に貢献しています。また、女性の参加増加や、フィットネス愛好家がアウトドア活動へ移行していることも市場に恩恵をもたらしており、特にアパレルや安全装備の売上を押し上げています。

しかしながら、市場の成長は、天候の予測不能性、リゾート料金の上昇、初心者の参入障壁といった課題に直面しています。これらの課題は、レンタルサービスや中古品の需要を高める要因にもなっています。競争環境は、広範な研究開発能力を持つ多国籍企業と、フリースタイル、バックカントリー、環境意識の高い消費者といった特定のセグメントに特化した専門メーカーとの間で均衡が保たれています。

主要なレポートのポイント

* スポーツタイプ別: スキーが2024年のウィンタースポーツ用品市場シェアの40.55%を占め、主導的な地位を維持しています。スノーボードは2025年から2030年にかけて6.23%のCAGRで成長すると予測されています。

* 機器カテゴリー別: スキーとスノーボードが2024年の収益の42.44%を占めました。アパレルとアクセサリーは2030年までに6.64%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 大人が2024年の需要の74.48%を占めました。子供向けセグメントは2030年までに6.98%のCAGRで成長する見込みです。

* 流通チャネル別: オフライン小売店が2024年に69.55%のシェアを占めました。オンラインストアは予測期間中に7.23%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年の収益の36.45%を占めました。一方、アジア太平洋地域は2030年までに7.54%のCAGRで成長を牽引すると予測されています。

グローバルウィンタースポーツ用品市場のトレンドと洞察

推進要因

* 健康とフィットネスへの意識向上: 健康志向の高まりにより、多くの人々が身体的・精神的健康のために従来のジムトレーニングよりもアウトドア活動を選択するようになっています。これにより、ウィンタースポーツ用品は長期的な健康投資と見なされ、あらゆるカテゴリーでプレミアムギアへの需要が高まっています。特に、高度な素材と人間工学に基づいたデザインが優れた性能と安全機能を提供するテクニカルアパレルや保護具のセセグメントが恩恵を受けています。スマートテキスタイルやセンサーを製品に統合する動きも進んでおり、高齢の参加者が低負荷のウィンターアクティビティを求めることで、快適性重視の専門ギアの革新も促進されています。

* ウィンタースポーツイベントの影響: 主要なウィンタースポーツイベントは、世界的な機器需要パターンに大きな影響を与え、複数の地域で持続的な市場機会を創出しています。例えば、Bognerが中国で5年以内に80店舗の小売店を設立するという野心的な拡大計画は、オリンピックの露出によって刺激された機器需要の増加に直接対応するものです。これらのイベントは地理的な境界を超え、グローバルな放送を通じて、これまで未開拓だった新興ウィンタースポーツ市場での機器購入を促しています。メーカーは主要な大会に合わせて製品発表を調整し、アスリートの推薦や実績を活用して、先進技術のプレミアム価格を設定しています。

* 機器生産における技術革新: カーボンファイバー素材の広範な採用とAIベースのモデリング技術は、スポーツ用品業界の研究開発期間を大幅に短縮しました。これにより、メーカーは以前はプロアスリート専用だったプレミアム機能を、手頃な価格で消費者向け製品に組み込むことが可能になりました。現代のヘルメットやジャケットには、洗練されたクラッシュセンサーや転倒警報システムを備えたスマートテキスタイルが統合され、従来の安全装備がインテリジェントな保護デバイスへと変貌しています。環境への懸念から、企業は製造プロセスでリサイクル可能な複合材への移行を進めており、ヨーロッパのいくつかの製造施設では包括的な製品リサイクルプログラムを実施しています。

* バックカントリーおよびフリースタイル分野の人気上昇: ウィンタースポーツの参加パターンの変化により、バックカントリースキー用品市場は著しく成長しています。この成長は、若年層がウィンタースポーツを通じて冒険を求めることで、従来のアルペンセグメントを超えてフリースタイル活動にも拡大しています。これに対応し、機器メーカーは複数の分野の機能を統合した多用途ギアを開発し、様々なスキーイングスタイルに対応するハイブリッド製品を生み出しています。参加者の増加は、バックカントリーのリスクに対する意識の高まりから、安全装備への需要も押し上げています。

* ウィンターツーリズムとインフラの拡大: 特にアジア太平洋地域では、ウィンターツーリズムと関連インフラの拡大が市場成長の重要な推進要因となっています。

* 持続可能で環境に優しいウィンタースポーツ機器の開発: 環境意識の高まりから、持続可能でエコフレンドリーなウィンタースポーツ機器の開発が世界的に進んでおり、特にヨーロッパと北米がこの動きを主導しています。

抑制要因

* 高価な先進機器: ウィンタースポーツ用品のコスト上昇は、中流階級の消費者の参加を著しく制限し、市場の人口構成を根本的に変化させています。ピークシーズンにおける主要リゾートのリフト券価格の高騰と、スキーから保護具に至るまでの多額の機器投資が、参入への乗り越えがたい経済的障壁を生み出しています。メーカーは、先進的な製品開発コストと市場アクセシビリティのバランスを取るという複雑な課題に直面しており、特に新技術や新素材の導入において顕著です。このため、消費者は費用対効果の高い参加戦略としてレンタル市場へ移行しており、従来の小売チャネルを変革し、メーカーに直販アプローチの適応を迫っています。

* 学習曲線とスキル障壁: ウィンタースポーツ市場は、特に家族の伝統や仲間からのサポートが不足している新興地域において、参加障壁により成長が制限されています。機器技術の進歩は、エントリーレベル製品と上級者向け製品の間に性能差を生み出し、新規参加者を躊躇させる可能性があります。専門的な指導の必要性はコストとスケジュールの困難さを伴い、バックカントリー活動には専門的な安全トレーニングが不可欠です。メーカーはこれらの障壁に対処するため、安全機能を備えた簡素化された製品を開発していますが、これらの変更は経験豊富なユーザーが重視する性能面を低下させる可能性があります。これらの課題は、ウィンタースポーツが確立された伝統ではなく、比較的新しいレクリエーション活動であるアジア太平洋地域で特に顕著です。

* 代替レクリエーションとの競合: ウィンタースポーツは、他の手頃な価格のレクリエーション活動との競合に直面しており、特に北米とヨーロッパで、消費者がよりアクセスしやすい選択肢に移行する可能性があります。

* 季節性と天候への依存: ウィンタースポーツ市場は、その性質上、季節性と天候に大きく依存しています。気候変動による天候の予測不能性は、長期的に市場成長を阻害する主要な要因となっています。

セグメント分析

* スポーツタイプ別: スキーが主導、スノーボードが加速

スキーは2024年にウィンタースポーツ用品市場収益の40.55%を占め、広範なリゾートインフラ、確立されたトレーニングプログラム、あらゆる年齢層にわたる安定した参加によって牽引されています。スキー用品セグメントは、3~5年ごとの定期的な買い替えサイクルと素材構成における技術革新に支えられ、成長軌道を維持しています。より小さな市場シェアを占めるスノーボードセグメントは、若年層の参加拡大、テレインパーク施設への多額の投資、日本や韓国を中心としたアジア市場での採用率上昇により、6.23%のCAGRで堅調な成長を示しています。バックカントリーツーリングやクロスカントリースキーは「その他」のカテゴリーの主要な構成要素として浮上しており、アウトドアフィットネスやアドベンチャースポーツへの消費者の関心の高まりにより人気が上昇しています。

* 機器カテゴリー別: 技術革新がアパレル成長を牽引

2024年には、スキーとスノーボードが総売上の42.44%を占め、高性能ギアへの需要と3~5年という予測可能な買い替えサイクルに支えられました。カーボンファイバー補強材、ハイブリッドウッドフォームコア、ロッカーキャンバープロファイルなどの革新が、熟練アスリートとカジュアルユーザーの両方を魅了しています。ブーツ、ビンディング、保護具は、安全規制と、熱成形可能なライナー、BOAフィットシステム、軽量カーボン複合材などの機能によって、着実な販売量増加を記録しています。さらに、バイオベース樹脂やリサイクル部品を含む持続可能な素材への移行は、環境に優しい高性能ギアを求める消費者の嗜好と共鳴しています。一方、アパレルとアクセサリーセグメントは6.64%のCAGRで上昇傾向にあります。この成長は、通気性のあるシェルから断熱レイヤーまで、ウィンタースポーツと日常の都市活動の両方で高性能アウターウェアを採用する消費者が増加していることに起因しています。

* エンドユーザー別: 青少年育成プログラムが子供向けセグメントの成長を促進

大人向けセグメントは、確立された購買力と定期的な機器買い替えサイクルにより、2024年に74.48%のシェアを占め、市場を支配しています。子供向けセグメントは、青少年育成プログラム、家族向けウィンタースポーツイニシアチブ、教育機関との提携に支えられ、2030年までに6.98%のCAGRで成長すると予測されています。この若年層の参加増加は、子供たちが成人後もウィンタースポーツを続けることが多いため、機器メーカーにとって持続的な需要を確保し、市場の持続可能性を保証します。若年ユーザー向けの製品開発は、成長段階と家族の予算に対応するため、安全性、サイズ調整可能性、費用対効果の高いソリューションに焦点を当てています。

* 流通チャネル別: デジタル変革がオンライン成長を加速

オフライン小売店は、ウィンタースポーツ用品が最適な性能のために実地評価と専門的なフィッティングサービスを必要とするため、2024年に市場シェアの69.55%を占めました。オンライン小売店は、強化された製品情報、バーチャルフィッティング技術、メーカーのD2C(Direct-to-Consumer)イニシアチブに支えられ、2030年までに7.23%のCAGRで成長すると予測されています。小売業者は、オンラインの利便性と店舗での専門知識をオムニチャネル戦略を通じて統合するハイブリッドモデルを採用しています。中国の発展したEコマースインフラは、特にこの変革に恩恵をもたらしており、新興ウィンタースポーツ市場ではオンライン小売のリーチが実店舗のカバー範囲を上回っています。

地域分析

* 北米: 2024年には36.45%という圧倒的な市場シェアを維持しており、数十年にわたる戦略的なウィンタースポーツインフラ開発と、プレミアム機器への堅調な消費者支出に支えられています。2030年までの5.8%のCAGRは、体系的な機器買い替えサイクルと先進技術の採用によって特徴づけられる成熟市場を反映しています。Alterra Mountain Companyによる3億米ドルの大規模な設備投資プログラムは、リゾートのアクセシビリティ向上、施設の近代化、複数の目的地での全体的な訪問者体験の向上を通じて、市場の安定性を強化しています。

* アジア太平洋: 2030年までに7.54%のCAGRで市場を支配すると予測されており、中国が2025年までに1兆元規模の氷雪経済を確立するという目標に牽引されています。政府のイニシアチブ、Bognerによる80の新規小売店舗の拡大、そして新規ウィンタースポーツ参加者によるEコマースの採用増加がこの成長を後押ししています。2024年1月には、インドの青少年スポーツ省が、2025年2月7日から14日に中国のハルビンで開催される第9回アジア冬季競技大会(AWG)2025への同国の参加を承認しました。

* ヨーロッパ: 強いスポーツ文化と継続的な技術革新、そして機器のアップグレードを促す持続可能性への取り組みから恩恵を受けています。欧州連合のスキー・スノーボード生産は成長を示しており、オーストリアは主要なメーカーとしての地位を維持し、EU域外市場への堅調な輸出実績を示しています。さらに、スカンジナビア諸国ではバックカントリーおよびクロスカントリースキーの参加が急増しており、軽量ギアと専門アパレルへの需要が高まっています。

競争環境

ウィンタースポーツ用品市場は中程度の統合度を示しており、確立された多国籍企業と専門メーカーや地域プレイヤーが競合するダイナミックな競争環境が特徴です。Stockli Swiss Sports AG、Fischer Sports、Bauer Hockey, LLC、Amer Sportsなどの主要企業は、広範なブランドポートフォリオと堅固なグローバル流通ネットワークを通じて市場での地位を維持しています。これらの企業は、戦略的パートナーシップ、製品の多様化、製造プロセスにおける継続的な革新を通じて、現在の市場課題に対応しています。

技術統合は市場における重要な競争差別化要因として浮上しており、メーカーはAI駆動の材料研究、スマートテキスタイル、コネクテッド機器機能に多額の投資を行っています。これらの技術革新は、リアルタイムの性能監視と強化された安全機能を可能にし、スマートウィンタースポーツ用品に対する高まる消費者の需要に応えています。イノベーションと製造効率のバランスをうまく取れる企業は、特にプレミアム機能が差別化要因から製品ライン全体の標準提供へと移行する中で、大きな市場優位性を獲得しています。

市場は、持続可能な製品開発、D2C(Direct-to-Consumer)デジタル販売プラットフォーム、そして初めてウィンタースポーツに参加する新興市場への拡大など、複数のセグメントで大きな成長機会を提示しています。気候変動の影響は市場ダイナミクスを再構築し、天候適応型製品を開発し、インフラの変更を支援する企業に優位性をもたらしています。

ウィンタースポーツ用品業界の主要プレイヤー

* Stockli Swiss Sports AG

* Bauer Hockey, LLC

* Fischer Sports

* Graf Skates AG

* Amer Sports

最近の業界動向

* 2025年3月: J.CrewとU.S. Ski & Snowboardは、J.Crewを組織の公式ライフスタイルアパレルパートナーとする3年間の戦略的パートナーシップを締結しました。

* 2025年2月: BcompはJones Snowboardsと提携し、天然繊維複合材をスノーボードのデザインに組み込みました。この協力は、スノーボード製造における持続可能で高性能な素材の使用を推進するものです。

* 2024年7月: WNDR Alpineは、バイオテクノロジー革新を活用して、スキー、スノーボード、スプリットボードを包括的なアウトドア用品の範囲に統合することで、製品ポートフォリオを戦略的に拡大し、オールシーズンでの性能と持続可能性を向上させました。

本レポートは、世界のウィンタースポーツ用品市場に関する詳細な分析を提供しています。対象となるスポーツは、アイススケート、スキー、スノーボード、アイスホッケーなど多岐にわたり、市場はスポーツタイプ、流通チャネル、地域別にセグメント化され、各セグメントの市場規模と予測が金額(USD百万)ベースで分析されています。

市場規模は、2025年に177.8億米ドルと評価されており、2030年までに236.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、健康とフィットネスへの意識の高まり、ウィンタースポーツイベントの影響、機器製造における技術的進歩が挙げられます。また、バックカントリーやフリースタイルといった分野の人気上昇、ウィンターツーリズムとインフラの拡大、持続可能で環境に優しいウィンタースポーツ用品の開発も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。先進的なフィットネス機器の高コスト、代替レクリエーション活動との競争、季節性および天候への依存、そして学習曲線やスキル習得の障壁が、市場拡大の抑制要因となっています。特に、小売価格の高さや気候変動によるシーズン短縮も、主要な課題として挙げられています。

スポーツタイプ別では、スキーが2024年の収益の40.55%を占め、依然として優勢ですが、スノーボードは年平均成長率(CAGR)6.23%で最も急速に成長しています。技術革新は機器設計に大きな影響を与えており、カーボンファイバー複合材の使用、AI駆動のフレックスチューニング、埋め込み型センサーなどが、パフォーマンス向上とリアルタイムの安全性監視を可能にしています。流通チャネルでは、オンライン小売店が仮想フィッティングツールやD2C(Direct-to-Consumer)モデルの普及により、CAGR 7.23%で最も急速に成長しています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* スポーツタイプ別: スキー、スノーボード、アイスホッケー、フィギュアスケート、その他のスポーツタイプ。

* 機器カテゴリー別: スキー・スノーボード本体、ブーツ・ビンディング、保護具・ヘルメット、アパレル・アクセサリー、その他の機器カテゴリー。

* エンドユーザー別: 成人、子供。

* 流通チャネル別: オフライン小売店、オンライン小売店。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スイス、北欧諸国など)、アジア太平洋(中国、日本、オーストラリア、韓国など)、南米、中東・アフリカ。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Stockli Swiss Sports AG、Bauer Hockey, LLC、Fischer Sports、Groupe Rossignol、Amer Sports、Burton Snowboards、Head NV、K2 Sports、Oakley, Inc.など20社)が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、ウィンタースポーツ用品市場の全体像を把握するための包括的な情報を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康とフィットネスへの意識

- 4.2.2 ウィンタースポーツイベントの影響

- 4.2.3 機器生産における技術的進歩

- 4.2.4 バックカントリーおよびフリースタイル種目の人気の高まり

- 4.2.5 ウィンターツーリズムとインフラの拡大

- 4.2.6 持続可能で環境に優しいウィンタースポーツ用品の開発

-

4.3 市場の阻害要因

- 4.3.1 高度なフィットネス機器の高コスト

- 4.3.2 代替レクリエーション活動との競争

- 4.3.3 季節および天候への依存

- 4.3.4 学習曲線とスキルの障壁

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 スポーツタイプ別

- 5.1.1 スキー

- 5.1.2 スノーボード

- 5.1.3 アイスホッケー

- 5.1.4 フィギュアスケート

- 5.1.5 その他のスポーツタイプ

-

5.2 機器カテゴリー別

- 5.2.1 スキーとスノーボード

- 5.2.2 ブーツとビンディング

- 5.2.3 保護具とヘルメット

- 5.2.4 アパレルとアクセサリー

- 5.2.5 その他の機器カテゴリー

-

5.3 エンドユーザー別

- 5.3.1 大人

- 5.3.2 子供

-

5.4 流通チャネル別

- 5.4.1 オフライン小売店

- 5.4.2 オンライン小売店

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 スウェーデン

- 5.5.2.7 ノルウェー

- 5.5.2.8 フィンランド

- 5.5.2.9 スイス

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 オーストラリア

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Stockli Swiss Sports AG

- 6.4.2 Bauer Hockey, LLC

- 6.4.3 Fischer Sports

- 6.4.4 Graf Skates AG

- 6.4.5 Groupe Rossignol

- 6.4.6 Amer Sports

- 6.4.7 Decathlon SA

- 6.4.8 Burton Snowboards

- 6.4.9 Head NV

- 6.4.10 K2 Sports

- 6.4.11 Sport Maska Inc.

- 6.4.12 Uvex Group

- 6.4.13 Never Summer Industries

- 6.4.14 Oakley, Inc.

- 6.4.15 POC Sports

- 6.4.16 Black Diamond Equipment, Ltd

- 6.4.17 DPS Skis

- 6.4.18 Capita Snowboards

- 6.4.19 Tecnica Group

- 6.4.20 Riedell Shoes, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冬季スポーツ用品とは、雪や氷の上で行われる様々なスポーツ活動において、安全性、快適性、そしてパフォーマンスの向上を目的として使用される道具やウェアの総称でございます。具体的には、スキー、スノーボード、スケート、アイスホッケー、カーリング、雪山登山といった多岐にわたるウィンタースポーツに対応する製品が含まれます。これらの用品は、極寒の環境下での使用に耐えうるよう、特殊な素材や高度な技術を用いて設計・製造されており、使用者の体験を豊かにするために不可欠な存在となっております。

冬季スポーツ用品の種類は非常に豊富でございます。まず、スキー用品としては、アルペン、ノルディック、フリースタイルなど用途に応じたスキー板、スキーブーツ、ビンディング、ストック、そして安全のためのヘルメットやゴーグル、防寒・防水性に優れたスキーウェア、グローブ、プロテクターなどが挙げられます。スノーボード用品も同様に、フリースタイル、フリーライド、アルペンといったスタイル別のボード板、ブーツ、ビンディング、ヘルメット、ゴーグル、ウェア、グローブ、プロテクターなどがございます。スケート用品には、フィギュアスケート、スピードスケート、アイスホッケー用など、競技特性に合わせたスケート靴やブレード、プロテクター、ヘルメット、専用ウェアが含まれます。アイスホッケー用品は特に全身を保護する装備が特徴で、スケート靴、スティック、ヘルメット、フェイスガード、ショルダーパッド、エルボーパッド、シンガード、グローブ、パンツ、ジャージなど、多岐にわたる防具一式が必要となります。さらに、雪山登山やバックカントリーにおいては、ピッケル、アイゼン、スノーシュー、プローブ、ショベル、雪崩ビーコン、ハーネス、ロープ、そして極地に対応する防寒着や防水透湿性ウェア、バックパックなどが用いられます。この他にも、カーリング用品、そり、スノーチューブ、雪遊び用品など、レクリエーション目的の製品も数多く存在し、それぞれのスポーツや活動の特性に合わせて、最適な用品が選ばれております。

これらの冬季スポーツ用品の主な用途は、まず第一に「安全性確保」でございます。ヘルメットやプロテクターは転倒や衝突から身体を守り、雪崩ビーコンは万が一の雪崩事故の際に命を救う重要な役割を果たします。次に「パフォーマンス向上」も重要な要素です。軽量かつ高反発なスキー板やスノーボード、精密な操作を可能にするビンディングやブーツ、空気抵抗を低減するウェアなどは、競技者の記録向上や技術習得を強力にサポートいたします。また、「快適性維持」も極めて重要です。防水性、透湿性、保温性に優れたウェアやグローブ、ブーツは、極寒の環境下でも体温を適切に保ち、使用者が快適に活動を続けることを可能にします。さらに、スノーシューやスノーチューブのように、雪上での移動やレクリエーションをより手軽に楽しむための「利便性向上」を目的とした道具も多く、家族や友人と雪山やスケートリンクで楽しむための幅広い製品が含まれております。

冬季スポーツ用品の進化は、様々な関連技術によって支えられております。素材技術においては、軽量化と高強度化を実現するために、カーボンファイバー、グラスファイバー、アラミド繊維といった複合素材がスキー板、スノーボード、ヘルメットなどに広く採用されております。また、ウェアやグローブ、ブーツには、外部からの水の侵入を防ぎつつ内部の湿気を排出するゴアテックス(GORE-TEX)などの防水透湿素材や、軽量でありながら優れた保温性を提供するシンサレート(Thinsulate)、プリマロフト(PrimaLoft)といった高機能中綿素材が用いられ、快適性を高めております。設計・製造技術では、3D CAD/CAMによる製品の最適設計や、スキー板のエッジ、スケートブレードの研磨といった精密加工技術が不可欠です。さらに、人体の動きを科学的に分析するバイオメカニクスが、より自然で効率的な動作をサポートする製品設計に活かされております。電子技術の導入も進んでおり、雪崩に埋没した人を捜索する雪崩ビーコン、バックカントリーでの位置情報確認に役立つGPSトラッカー、電熱線内蔵のグローブやブーツ、ウェアによるヒートシステム、さらには速度やナビゲーション情報を表示するスマートゴーグルなども登場し、安全性と快適性を一層向上させております。

冬季スポーツ用品の市場背景は、世界的に見ると安定した需要があるものの、地域差が大きいのが特徴でございます。特に北米、ヨーロッパ、そして日本などの積雪地域が主要な市場を形成しております。アトミック、サロモン、ロシニョール、ヘッド、バートン、K2といった海外の著名ブランドに加え、デサントやゴールドウィンなどの国内ブランドも多数存在し、競争が激しい状況です。近年のトレンドとしては、環境意識の高まりから、リサイクル素材の使用や製造工程での環境負荷低減など、サステナビリティを重視した製品開発が進んでおります。また、安全性への意識も向上しており、ヘルメットやプロテクターの着用が一般化し、より高性能な安全装備への需要が高まっております。整備されたゲレンデ外での活動であるバックカントリーやサイドカントリーの人気も高まり、それに特化した軽量で耐久性の高いギアや、雪崩対策用品の需要が拡大しております。Eコマースの普及により、消費者はオンラインストアでより多くの選択肢から製品を選べるようになり、レンタルサービスの充実も、特に初心者や観光客が手軽に高品質な用品を利用できる機会を増やしております。一方で、気候変動による暖冬や積雪量の減少は、スキー場運営や用品販売に直接的な影響を与え、市場の大きな課題となっております。また、日本では人口減少や少子高齢化による若年層のウィンタースポーツ離れも懸念されており、高品質な用品の初期投資の高さも新規参入の障壁となることがございます。

将来の展望としましては、冬季スポーツ用品はさらなる技術革新を継続していくと予想されます。AIやIoTの活用が進み、センサーを内蔵したウェアやギアが滑走データや身体データをリアルタイムで収集・分析し、パフォーマンス向上や安全管理に役立てられるようになるでしょう。また、3Dプリンティング技術などを活用したパーソナライゼーションが進み、個々の身体的特徴や滑走スタイルに完全にフィットするカスタムメイドの用品が、より手軽に入手できるようになる可能性もございます。さらに軽量で強度が高く、環境負荷の低い新素材の開発も進み、製品の性能向上とサステナビリティの両立が図られると期待されます。市場の多様化も進むでしょう。気候変動の影響を受けにくいインドアスキー場やスケートリンクの普及により、年間を通してウィンタースポーツを楽しめる機会が増えるかもしれません。ドローンを活用した撮影や、VR/AR技術と組み合わせた体験型スポーツなど、デジタル技術と融合した新しいウィンタースポーツの形が生まれる可能性も秘めております。特に中国をはじめとするアジア諸国でのウィンタースポーツ人口の増加は、今後の市場成長の大きな牽引役となることが予想され、2022年北京冬季オリンピック以降、その関心は一層高まっております。サステナビリティの追求は今後ますます重要となり、環境に配慮した製品設計、製造、リサイクルシステムの構築は、企業の社会的責任として強く求められるでしょう。単なるモノの販売に留まらず、ウィンタースポーツを通じた「体験」や「コミュニティ」の提供が、消費者のエンゲージメントを高める鍵となり、レンタル、レッスン、イベントなど、サービス面での付加価値提供が強化されることで、冬季スポーツ用品市場は持続的な発展を遂げていくものと考えられます。