電線・ケーブル用コンパウンド市場:規模・シェア分析、成長動向と予測(2025年~2030年)

電線・ケーブルコンパウンド市場レポートは、製品タイプ(光ファイバーケーブル、同軸ケーブルなど)、ポリマータイプ(PVC、TPOなど)、機能別分類(絶縁コンパウンド、シース/ジャケットコンパウンドなど)、エンドユーザー産業(電力、建設など)、および地域(アジア太平洋、北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

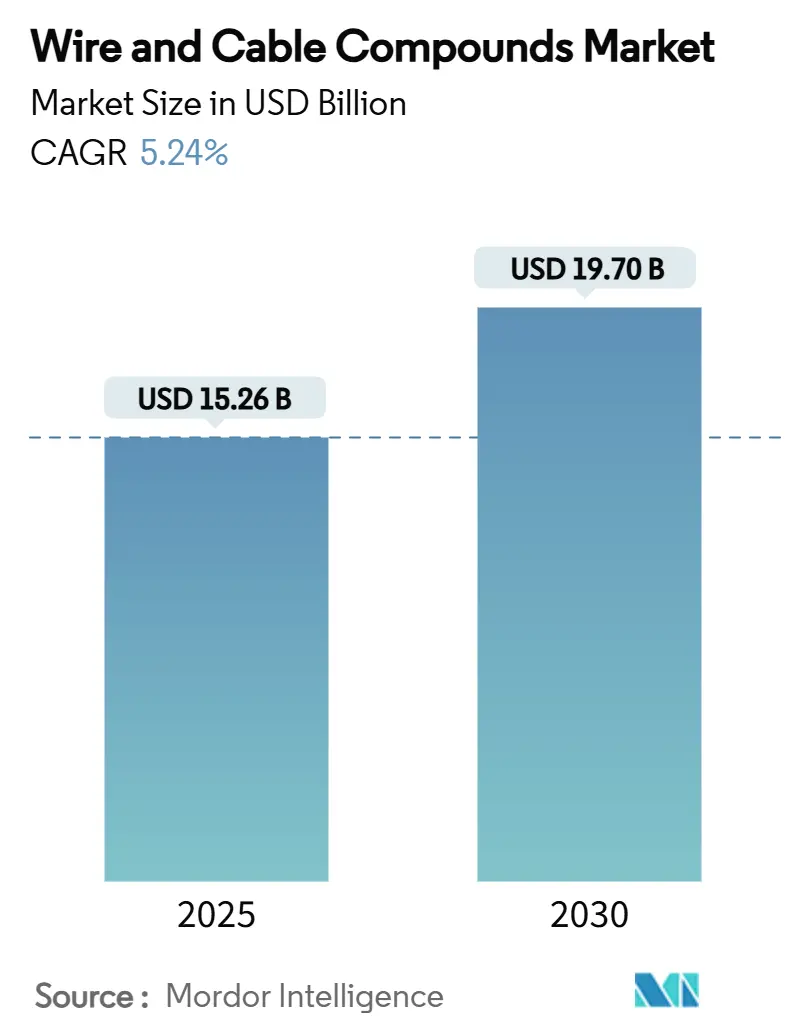

電線・ケーブルコンパウンド市場は、2025年には152.6億米ドルと推定され、2030年までに197.0億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.24%で成長すると予測されています。5G展開、再生可能エネルギーグリッドのアップグレード、電気自動車(EV)の電化からの堅調な需要が、高電圧、高温、過酷な動作環境に耐えうる特殊ポリマー配合の安定した量的な成長を支えています。洋上風力発電接続や高電圧直流(HVDC)送電線への設備投資の増加は、高性能架橋ポリエチレン(XLPE)および熱可塑性エラストマー(TPE)の採用を加速させており、一方、FTTH(Fiber-to-the-Home)プログラムは、曲げに強い光ファイバーコンパウンドの消費を大幅に促進しています。並行して、2024年11月に発効する欧州連合のPVC中の鉛禁止などの規制圧力は、コンパウンドメーカーにハロゲンフリーおよびリサイクル含有量製品への投資を促しています。統合された化学大手と地域専門家が垂直統合戦略を洗練させ、押出成形能力を拡大し、PFASフリーの難燃技術を商業化して、拡大する電線・ケーブルコンパウンド市場でのシェアを確保しようとする中で、競争は激化しています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: 光ファイバーケーブルコンパウンドは、2024年に54.23%の収益シェアを占め、2030年まで6.12%のCAGRで成長すると予測されています。

* ポリマータイプ別: PVCは2024年に電線・ケーブルコンパウンド市場シェアの38.65%を占め、その他のポリマーは2030年まで6.44%のCAGRで最速の成長を遂げると予測されています。

* 機能クラス別: 絶縁コンパウンドは2024年に電線・ケーブルコンパウンド市場規模の45.88%を占め、シールドおよび半導電性コンパウンドは2030年まで6.59%のCAGRで成長すると予測されています。

* 最終用途産業別: 電力部門は2024年の収益の34.82%を占めましたが、電気・電子産業は2030年まで6.74%のCAGRで最も急速な成長を遂げると予測されています。

* 地域別: アジア太平洋地域は2024年に世界売上高の46.26%を占め、2030年まで6.25%のCAGRで最高の成長を継続すると予測されています。

世界の電線・ケーブルコンパウンド市場のトレンドと洞察

市場の推進要因

* 再生可能エネルギーグリッドのアップグレード加速(CAGRへの影響:+1.2%): 各国の脱炭素化目標は、電力会社を洋上風力発電所や分散型太陽光発電アレイへと向かわせ、最大525 kV定格のHVDC送電線やアレイ間ケーブルが必要とされています。コンパウンドメーカーは、長期間の浸漬、極端な熱サイクル、紫外線曝露に耐えるように設計された過酸化物架橋XLPEや低煙ハロゲンフリーTPEグレードで対応しています。スマートグリッドセンサー密度の増加も、電磁両立性を強化した半導電層の必要性を高め、電線・ケーブルコンパウンド市場の長期的な成長を確固たるものにしています。

* 5GおよびFTTHブロードバンド展開(CAGRへの影響:+1.0%): 人工知能ワークロードが224 Gbpsを超えるスループット目標を掲げる中、ハイパースケールデータセンター事業者や通信キャリアは銅線から光ファイバーへの移行を進めています。ナノシリカや高度なUV安定剤を組み込んだ曲げに強く低減衰の光ファイバーコンパウンドは、信号損失なしでより厳しい曲げ半径を可能にし、1本のケーブルに3,456本のファイバーを収容できる巻き取り可能なリボン構造をサポートしています。米国のBEADプログラムによる425億米ドルの資金提供は、ラストマイルの光ファイバー構築を後押しし、湿気侵入、げっ歯類の攻撃、広範な温度変動に耐える屋外定格の被覆コンパウンドの消費を維持しています。

* EV高電圧ケーブル需要の急増(CAGRへの影響:+0.8%): 自動車メーカーが800Vの電気アーキテクチャに移行するにつれて、150℃での連続動作に耐える高耐熱性絶縁コンパウンドの需要が高まっています。これにより、架橋ポリエチレン(XLPE)、シリコーン、フッ素樹脂などの高性能ポリマーコンパウンドが、バッテリーパック、インバーター、モーター間の電力伝送を担うケーブルに不可欠となっています。これらのコンパウンドは、優れた電気絶縁性、熱安定性、機械的強度、そして難燃性を兼ね備え、EVの安全性と信頼性を確保します。充電インフラの拡大も、同様に堅牢で耐久性のあるケーブルコンパウンドの消費を促進しています。

このレポートは、世界の電線・ケーブルコンパウンド市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法論について概説しています。

市場概況と成長予測

市場の状況を包括的に把握するため、市場の概要、主要な推進要因、および抑制要因が分析されています。

市場の推進要因としては、再生可能エネルギーグリッドのアップグレード加速、5GおよびFTTHブロードバンドの展開、EV高電圧ケーブル需要の急増、建設業界からの需要増加、熱硬化性樹脂からリサイクル可能なTPEへの代替が挙げられます。

一方、市場の抑制要因には、石油化学原料価格の変動、フタル酸エステルおよび重金属に関する規制上の禁止、フッ素ポリマーコンパウンド製造における熟練労働者の不足があります。

また、バリューチェーン分析とポーターのファイブフォース分析を通じて、市場の競争環境が評価されています。

市場規模と成長予測(金額ベース)は、以下のセセグメントにわたって詳細に分析されています。

* 製品タイプ別: 光ファイバーケーブル、同軸ケーブル、その他の製品(特殊ケーブルなど)。

* ポリマータイプ別: ポリ塩化ビニル(PVC)、熱可塑性オレフィン(TPO)、熱可塑性エラストマー(TPE)、熱可塑性ポリウレタン(TPU)、その他のポリマータイプ(フッ素ポリマーなど)。

* 機能クラス別: 絶縁コンパウンド、シース/ジャケットコンパウンド、ベッド材および充填コンパウンド、シールドおよび半導電性コンパウンド。

* 最終用途産業別: 電力、建設、自動車、電気通信、電気・電子、ヘルスケア、その他の最終用途産業(産業用など)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東およびアフリカ(サウジアラビア、南アフリカ、その他)。

主要な調査結果

レポートの主要な質問に対する回答として、以下の点が強調されています。

* 電線・ケーブルコンパウンド市場は、2025年に152.6億米ドルに達し、2030年までに197.0億米ドルに成長すると予測されています。

* 製品カテゴリー別では、光ファイバーケーブルコンパウンドが2024年の収益の54.23%を占め、世界的なデータインフラ展開の急速な進展を反映して最大のシェアを保持しています。

* 最終用途産業別では、電気・電子アプリケーションが最も急速に成長しており、クラウドコンピューティングとコネクテッドデバイスの普及加速により、2030年までに年平均成長率(CAGR)6.74%で拡大すると予測されています。

* 規制の動向として、2024年11月に発効するEUの鉛安定剤禁止や、今後のフタル酸エステル規制により、コンパウンドメーカーは鉛フリーおよびバイオ可塑剤を使用したPVC、または代替の熱可塑性エラストマーへの移行を余儀なくされています。

* 地域別では、アジア太平洋地域が世界の需要の46.26%を占める支配的な市場です。これは、強力な製造能力、積極的な5Gおよび再生可能エネルギーへの投資、EV生産の拡大に起因しています。

競争環境と将来展望

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が含まれており、AFL、Arkema、Borealis GmbH、Dow、Nexans、Prysmian、SABIC、Solvay、Teknor Apexなど、主要20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 再生可能エネルギーグリッドのアップグレードの加速

- 4.2.2 5GおよびFTTHブロードバンドの展開

- 4.2.3 EV高電圧ケーブル需要の急増

- 4.2.4 建設業界からの需要増加

- 4.2.5 熱硬化性樹脂の代替としてのリサイクル可能なTPE

-

4.3 市場の阻害要因

- 4.3.1 石油化学原料価格の変動

- 4.3.2 フタル酸エステルおよび重金属の規制禁止

- 4.3.3 フッ素ポリマー配合における熟練労働者不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 光ファイバーケーブル

- 5.1.2 同軸ケーブル

- 5.1.3 その他の製品(特殊ケーブルなど)

-

5.2 ポリマータイプ別

- 5.2.1 ポリ塩化ビニル (PVC)

- 5.2.2 熱可塑性オレフィン (TPO)

- 5.2.3 熱可塑性エラストマー (TPE)

- 5.2.4 熱可塑性ポリウレタン (TPU)

- 5.2.5 その他のポリマータイプ(フッ素樹脂など)

-

5.3 機能クラス別

- 5.3.1 絶縁コンパウンド

- 5.3.2 シース/ジャケットコンパウンド

- 5.3.3 ベッドディングおよび充填コンパウンド

- 5.3.4 シールドおよび半導電性コンパウンド

-

5.4 エンドユーザー産業別

- 5.4.1 電力

- 5.4.2 建設

- 5.4.3 自動車

- 5.4.4 電気通信

- 5.4.5 電気・電子

- 5.4.6 ヘルスケア

- 5.4.7 その他のエンドユーザー産業(工業など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 AFL

- 6.4.2 Arkema

- 6.4.3 Borealis GmbH

- 6.4.4 BUSS AG

- 6.4.5 Cabot Corporation

- 6.4.6 ChemCeed

- 6.4.7 Dow

- 6.4.8 Electric Cable Compounds Inc.

- 6.4.9 Hanwha Solutions Chemical Division Corporation

- 6.4.10 Jiangsu Dewei New Materials Co., Ltd

- 6.4.11 Melos GmbH

- 6.4.12 Nexans

- 6.4.13 Orbia

- 6.4.14 Prysmian

- 6.4.15 Relicab Cable

- 6.4.16 SABIC

- 6.4.17 SCG Chemicals Public Company Limited

- 6.4.18 Solvay

- 6.4.19 Teknor Apex

- 6.4.20 Trelleborg AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電線・ケーブル用コンパウンドは、現代社会の基盤を支える電力供給、情報通信、そして様々な産業分野において不可欠な材料であり、その機能性と信頼性が極めて重要視されています。このコンパウンドとは、電線やケーブルの絶縁体、シース(保護被覆)、半導電層などに使用される、高分子材料を主成分とした配合材料の総称です。単一の樹脂材料では満たせない、多岐にわたる要求特性を実現するために、ベースポリマーに様々な添加剤(充填剤、可塑剤、安定剤、難燃剤、架橋剤など)を特定の比率で配合し、練り合わせることで製造されます。これにより、電線・ケーブルに求められる電気的特性(絶縁性、誘電特性)、機械的特性(引張強度、耐摩耗性、耐屈曲性)、耐熱性、耐候性、耐薬品性、そして難燃性といった多様な機能が付与されます。

このコンパウンドは、その用途と機能に応じて多種多様な種類が存在します。まず、最も重要な機能の一つである電気絶縁性を担う「絶縁用コンパウンド」があります。これには、高電圧ケーブルに広く用いられる架橋ポリエチレン(XLPE)や、柔軟性と耐熱性に優れるエチレンプロピレンゴム(EPR)、さらに特殊な用途ではシリコーンゴムなどが使用されます。これらは高い絶縁破壊強度、低い誘電率、低い誘電正接が求められます。次に、ケーブルの外部を保護する「シース用コンパウンド」があります。これは機械的強度、耐候性、耐薬品性、耐油性、そして難燃性が重視され、ポリ塩化ビニル(PVC)、ポリエチレン(PE)、ポリオレフィン系エラストマー(POE)、ゴムなどが用いられます。特に、環境負荷低減の観点から、ハロゲンを含まないノンハロゲン難燃性のポリオレフィン系コンパウンドの採用が増加しています。高電圧ケーブルにおいては、絶縁層と導体、または絶縁層とシースの間に「半導電層用コンパウンド」が使用されます。これはポリエチレンにカーボンブラックなどの導電性フィラーを均一に分散させたもので、電界集中を緩和し、部分放電の発生を抑制する重要な役割を担います。また、火災時の安全性を確保するための「難燃コンパウンド」も重要なカテゴリです。これには、水酸化マグネシウムや水酸化アルミニウムといった無機充填剤を多量に配合することで、燃焼時に水蒸気を発生させて冷却効果をもたらし、延焼を防ぐタイプが主流です。さらに、熱可塑性樹脂をベースとした「熱可塑性コンパウンド」と、架橋反応によって三次元網目構造を形成し、耐熱性や機械的強度を向上させる「架橋型コンパウンド」(XLPE、EPRなど)に大別することもできます。その他にも、自動車用、ロボットケーブル用、医療機器用など、特定の環境や要求性能に対応するための特殊なコンパウンドが数多く開発されています。

電線・ケーブル用コンパウンドの用途は非常に広範です。電力インフラにおいては、送電線、配電線、地中線、そして海底ケーブルといった基幹的な電力ケーブルの絶縁体やシース、半導電層に不可欠です。特に、高電圧・大容量送電を可能にするXLPE絶縁ケーブルの普及は、電力安定供給に大きく貢献しています。情報通信分野では、光ファイバーケーブルの保護被覆や、LANケーブルの絶縁体・シースなどに使用され、高速・大容量通信を支えています。建築・建設分野では、屋内配線や幹線ケーブルにPVCやノンハロゲン難燃コンパウンドが用いられ、建物の安全性向上に寄与しています。自動車産業では、エンジンルーム内の高温環境や、車室内の複雑な配線に対応するため、耐熱性、耐油性、耐寒性、軽量化、省スペース化が求められる特殊なコンパウンドが開発されています。産業機械やロボットの分野では、可動部に使用されるケーブルに高い耐屈曲性、耐摩耗性、耐油性が要求され、これに応えるコンパウンドが不可欠です。家電製品の電源コードや、再生可能エネルギー関連設備(太陽光発電、風力発電など)のケーブルにも、それぞれの環境に適したコンパウンドが採用され、その信頼性を確保しています。

これらのコンパウンドの開発と製造には、様々な関連技術が深く関わっています。まず、ベースとなる「高分子材料科学」は、新しいポリマーの開発や、異なるポリマーを組み合わせるブレンド技術を通じて、コンパウンドの基本性能を決定します。次に、「配合技術」は、最適な添加剤の選定、それらを均一に分散させる技術、そして目的とする特性を実現するための配合設計が核となります。製造プロセスにおいては、「押出成形技術」が重要であり、高速化、精密化、多層化といった技術革新が進んでいます。特に架橋型コンパウンドでは、電子線架橋、シラン架橋、過酸化物架橋といった「架橋技術」が、材料の耐熱性や機械的強度を飛躍的に向上させます。製品の品質を保証するためには、電気特性、機械特性、熱特性、燃焼特性などを詳細に評価する「分析・評価技術」が不可欠です。近年では、環境負荷低減の観点から、熱可塑性材料の「リサイクル技術」や、再生材の活用も重要なテーマとなっています。さらに、材料の挙動予測や製品設計の最適化には、「シミュレーション技術」の活用も進んでいます。

市場背景としては、電線・ケーブル用コンパウンドの需要は、世界的な電力インフラの更新・増強、スマートグリッドの導入、再生可能エネルギーの普及拡大によって堅調に推移しています。特に、5G通信網の整備やデータセンターの増設に伴う情報通信ケーブルの需要増加、自動車の電動化(EV)や自動運転技術の進化による車載ケーブルの高性能化も市場を牽引しています。新興国の経済成長と都市化の進展も、インフラ整備を加速させ、コンパウンド市場の拡大に寄与しています。一方で、環境規制の強化は大きな課題であり、RoHS指令やREACH規則に代表される有害物質の制限、そしてノンハロゲン化への要求は、コンパウンドメーカーにとって重要な開発テーマとなっています。また、高電圧化、小型化、軽量化、長寿命化といった高性能化・高機能化への要求は常に高まっており、これに応えるための技術革新が求められています。原材料価格の変動やサプライチェーンの安定性確保も、市場における重要な課題として認識されています。

将来展望としては、電線・ケーブル用コンパウンドは、持続可能な社会の実現に向けてさらなる進化が期待されています。環境対応は引き続き最重要課題であり、ノンハロゲン難燃化のさらなる普及に加え、バイオマス由来のポリマーや添加剤、そしてリサイクル材料の活用が加速するでしょう。製品のライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)の考え方に基づいた製品開発が進められます。高機能化の面では、超高電圧直流送電(UHVDC)に対応する絶縁材料の開発や、極限環境下(高温、低温、深海など)での使用に耐える高信頼性材料の需要が高まります。また、IoTの進展に伴い、ケーブル自体にセンサー機能を内蔵したスマートケーブルへの対応も進む可能性があります。軽量化や薄肉化技術の進化も、省資源化や設置の容易化に貢献します。デジタル技術の活用も不可欠となり、AIやデータサイエンスを用いた材料設計、配合最適化、生産プロセスの効率化、品質管理の高度化が進むことで、開発期間の短縮と製品性能の向上が期待されます。グローバル市場においては、新興国での需要拡大に対応しつつ、国際標準化への積極的な貢献も求められるでしょう。電線・ケーブル用コンパウンドは、社会のニーズに応えながら、常に革新を続けることで、未来のインフラを支える重要な役割を担い続けることになります。