電線・ケーブル用コンパウンド市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 電線・ケーブル用コンパウンド市場に関する詳細な市場調査レポート概要

### 1. 市場概況

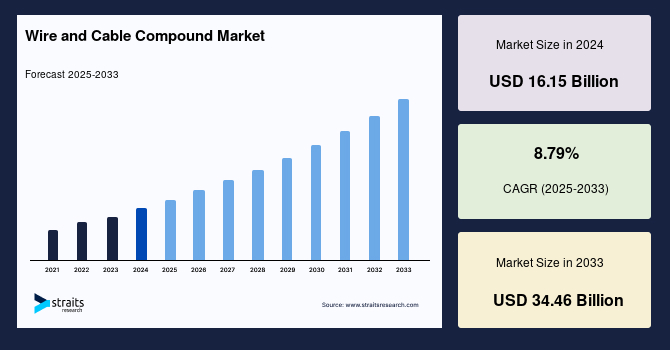

世界の電線・ケーブル用コンパウンド市場は、2024年に161.5億米ドルの規模に達し、2025年には175.7億米ドルに成長すると推定されています。そして、予測期間である2025年から2033年にかけて年平均成長率(CAGR)8.79%で拡大し、2033年までに344.6億米ドルに達すると見込まれています。電線・ケーブル用コンパウンドは、優れた耐久性、卓越した耐薬品性および耐腐食性、高い機械的安定性、柔軟性、そして耐摩耗性を備えた電線およびケーブルの製造に不可欠な素材です。これらのコンパウンドの多くは、高電圧および低電圧送電ケーブル、電気通信、電話線、同軸ケーブル、被覆材など、特定の最終用途向けに設計されています。特に、多くの電線組成物においては、難燃性が重要な特性として求められます。

この市場は、タイプ別、最終用途別、および地域別に分類されており、その成長は世界的な建設プロジェクトの増加に大きく牽引されると予想されています。

### 2. 市場の推進要因

電線・ケーブル用コンパウンド市場の成長を促進する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

#### 2.1. 世界的な建設ブームの加速

世界中で建設プロジェクトが急速に増加していることが、電線・ケーブル用コンパウンド市場の最も重要な推進要因の一つです。住宅、商業施設、産業施設、そしてスマートビルディングを含む多岐にわたる建設活動が世界中で活発化しています。スマートホームやスマートビルディングの普及は、配線およびケーブルの使用量を増加させ、これに伴いPVC(ポリ塩化ビニル)、XLPE(架橋ポリエチレン)、CPE(塩素化ポリエチレン)といった絶縁材料の需要も高まっています。また、プレハブ住宅や移動式住宅の増加も、電線・ケーブル用コンパウンド市場の成長に寄与する重要な要素です。

Institute of Civil Engineers (ICE) の「Global Construction 2030」レポートによると、世界の建設市場は2030年までに15.5兆米ドル規模に拡大すると予測されています。この成長において、インド、中国、米国が上位3カ国として、世界全体の成長の57%を占めると見られています。特にインドの建設市場は、中国のほぼ2倍の速度で成長すると予測されており、2025年までに世界で3番目に大きな建設市場となる見込みです。この拡大は、インドにおける都市人口の増加に起因しており、例えばデリーの人口は2030年までに1,040万人増加し、世界で2番目に大きな都市になると予測されています。

アジア太平洋地域は、Timetric (GlobalData Inc.) の報告によれば、2018年には5,125億米ドルと世界最大の建設市場であり、2022年までに年平均成長率6.3%で成長すると見込まれています。この地域における建設産業の拡大は、電線・ケーブル用コンパウンド市場に大きな影響を与えることになります。

#### 2.2. 電気自動車(EV)製造の拡大

電気自動車(EV)の将来的な製造は、電線・ケーブル用コンパウンド事業の拡大にとって極めて重要です。自動車のワイヤーハーネスは、電線とケーブルから構成されており、EVは従来の非電気自動車と比較して、より多くのワイヤーハーネスを必要とします。これらの電線・ケーブルは、EVに電流を伝送するためにバッテリーとその周辺に配置されるほか、バッテリー管理システムやその他の統合システムにも追加の配線が必要です。

環境に優しく燃料効率の高い車両の採用が進むにつれて、EVの普及は今後も非常に堅調に推移すると予想されています。大気汚染への懸念の高まりは、EV市場を牽引する主要な要因の一つであり、これが電線・ケーブル用コンパウンドの消費量増加に繋がる見込みです。国際エネルギー機関(IEA)によると、2019年のEVの世界販売台数は210万台を超え、世界の自動車販売台数の2.6%を占めました。このEV市場の成長は、電線・ケーブル用コンパウンドの需要を直接的に押し上げる要因となります。

#### 2.3. 電力生成、自動車、建設産業からの継続的な需要

COVID-19パンデミック以前は、人口増加と消費支出の拡大により、建設および電力生成部門は活況を呈していました。これにより、世界中で電線・ケーブル用コンパウンドの需要が高まっていました。これらの主要な最終用途産業からの需要は、今後も市場の重要な推進力であり続けるでしょう。

### 3. 市場の抑制要因

電線・ケーブル用コンパウンド市場の成長を抑制する可能性のある要因も存在します。

#### 3.1. ハロゲン化ポリマーに関する環境懸念と規制

ハロゲン化ポリマーは毒性があり、生分解性ではないという性質を持っています。環境意識の高まりと保護の必要性から、配線およびケーブルシステムは、火災リスクと環境影響の観点から、より慎重に評価されるようになっています。送電中の高熱は、電線・ケーブルの絶縁材に損傷を与え、吸入すると非常に有毒なガスを発生させる可能性があります。

さらに、多くの政府が持続可能性に注力し、環境に優しい製品を支持しています。電線・ケーブルに関する主要な懸念の一つは、その廃棄方法にあります。もしハロゲン化ポリマーが電線・ケーブルの絶縁に使用される場合、これらは土壌を汚染し、生態系に悪影響を及ぼす可能性があります。これらの欠点から、政府はハロゲン化ポリマーの使用を禁止する動きを進めており、これが予測期間(2020~2030年)において電線・ケーブル用コンパウンド市場の成長を抑制する可能性があります。

### 4. 市場の機会

市場には、成長を促進するいくつかの機会も存在します。

#### 4.1. COVID-19からの回復と産業の再活性化

COVID-19パンデミックの発生は、工場閉鎖、建設の遅延および中止、自動車販売の急落など、様々な最終市場に深刻な影響を及ぼし、経済を劇的に変化させました。また、国際的な国境閉鎖はサプライチェーンを混乱させ、電線・ケーブル用コンパウンドの製造に必要な原材料の多くが中国などの特定の経済圏から輸出されていたため、市場に深刻な影響を与え、需給の逼迫を引き起こしました。主要な最終用途産業(建設、発電、自動車など)も、操業活動の縮小、労働力不足、政府の規制による需要破壊により、生産と販売に大きな打撃を受けました。しかし、COVID-19後の経済回復期においては、これらの最終用途産業が回復するにつれて、電線・ケーブル用コンパウンド市場も回復し、成長軌道に戻ることが期待されています。

#### 4.2. 技術革新とインフラ整備の進展

特に北米は技術革新の先駆者であり、大規模な化学プラントの存在により、電線・ケーブル用コンパウンドの主要な製造業者および使用者の一つとなっています。大規模な自動車製造、建設活動の増加、そして発電部門の拡大は、北米市場の成長に貢献しており、これらの進展は新たな機会を生み出す可能性があります。

### 5. セグメント分析

電線・ケーブル用コンパウンド市場は、タイプ別、最終用途別、地域別に詳細に分析されます。

#### 5.1. タイプ別分析

タイプ別では、電線・ケーブル用コンパウンド市場は主にハロゲン化ポリマーと非ハロゲン化ポリマーの2つのカテゴリに分けられます。

* **ハロゲン化ポリマー:**

ハロゲン化ポリマーは、世界の電線・ケーブル用コンパウンド市場において最大の市場シェアを占めており、2030年までに47億4896万米ドルの収益を上げ、CAGR 7.36%で成長すると予測されています。これらは、塩素やフッ素などの非金属元素(ハロゲン)を使用しています。主要なハロゲン化ポリマーには、PVC(ポリ塩化ビニル)やPTFE(ポリテトラフルオロエチレン、テフロン)などがあります。PVCやCPE(塩素化ポリエチレン)が電線・ケーブルの製造に広く使用されているため、ハロゲン化ポリマーセグメントは市場全体の4分の3以上を占めています。

ハロゲン化ポリマー製のゴムは、強い耐溶剤性が求められる用途で広く利用されています。また、これらのポリマーはプラスチックの製造や、バッテリーの陽極/陰極マトリックスにおける結合物質としても使用されます。ポリ(2-クロロ-1,3-ブタジエン)、フッ素化エチレン-プロピレン共重合体、ポリ(クロロトリフルオロエチレン)、ポリ(ビニリデンフルオライド)、塩素化ポリエチレン(塩素含有量25%)、ポリ(テトラフルオロエチレン)など、多種多様なハロゲン化ポリマーが存在し、それぞれ独自の用途を持っています。これらの広範な用途と特性により、ハロゲン化ポリマーセグメントは世界の電線・ケーブル用コンパウンド市場を支配しています。

* **非ハロゲン化ポリマー:**

非ハロゲン化ポリマーは、環境規制の強化と持続可能性への意識の高まりを背景に、将来的に成長の機会を持つと期待されています。

#### 5.2. 最終用途別分析

最終用途別では、電線・ケーブル用コンパウンド市場は建設、電力、通信、自動車、その他のセグメントに分類されます。

* **建設産業:**

建設産業は電線・ケーブル用コンパウンド市場を支配しており、2030年までに59億8488万米ドルの収益を上げ、CAGR 8.79%で成長すると予測されています。世界中の多くの国で建設活動が増加しているため、電線・ケーブル用コンパウンド市場は急速に成長すると見込まれています。建設産業では、住宅、商業施設、産業構造物における電力伝送のために、電線・ケーブルが広く利用されています。例えば、扇風機、エアコン、照明、その他の家庭用機器に電力を供給するために電線が使用されます。アジア太平洋地域および中東における住宅やその他の建設プロジェクトの増加が、電線・ケーブル用コンパウンド市場の拡大を促進しています。Timetric (GlobalData Plc) によると、中東およびアフリカの建設部門は今後数年間で最も速く成長すると予測されています。

* **電力産業:**

電力生成は、電線・ケーブル用コンパウンドの主要な需要源の一つです。電力インフラの拡大と更新は、市場成長の重要な推進力となります。

* **通信産業:**

電気通信、電話線、同軸ケーブルなどの通信インフラは、電線・ケーブル用コンパウンドの安定した需要を生み出しています。

* **自動車産業:**

自動車産業も電線・ケーブル用コンパウンドの重要な最終用途セグメントです。特に電気自動車(EV)の台頭は、このセグメントの需要を大きく押し上げています。インドの車両生産台数は、2016年から2020年にかけてCAGR 2.36%で拡大し、2020年には2,630万台を超えました。また、インド国内の自動車販売台数は、同期間にCAGR 1.29%で増加し、2020会計年度には約2,150万台が販売されました。米国商務省国際貿易局(ITA)によると、米国の自動車産業は世界最大級であり、軽自動車の販売台数は約1,700万台に達しています。2018年には、自動車部門への外国直接投資総額は1,150億米ドルに上り、そのうち1,050億米ドルが研究開発活動に投資されました。自動車、トラック、バスなどの輸送手段の需要増加は、予測期間(2020~2030年)において電線・ケーブル用コンパウンド市場の成長に繋がるでしょう。

* **その他:**

家電製品、航空宇宙、防衛など、様々な産業で電線・ケーブル用コンパウンドが使用されています。

#### 5.3. 地域別分析

電線・ケーブル用コンパウンド市場は、北米、欧州、アジア太平洋、南米、中東およびアフリカに地域区分されています。アジア太平洋地域と北米が世界市場を支配しています。

* **アジア太平洋地域:**

アジア太平洋地域は、電線・ケーブル用コンパウンドの世界市場で最大のシェアを占めており、CAGR 9.97%で成長し、2030年までに79億234万米ドルの収益を上げると予測されています。この地域は、建設、自動車、エレクトロニクス産業の成長により、電線・ケーブル用コンパウンド市場において最も急速に成長する地域となる見込みです。インドと中国が地域市場成長への最大の貢献国です。

中国は世界最大の電気自動車生産国です。国際エネルギー機関のグローバル電気自動車レポートによると、世界の電気乗用車保有台数は2018年に500万台を超え、2017年から63%増加しました。これらの車両のうち、約43%の電気乗用車が中国の道路で確認されました。中国が電気自動車市場をリードしており、欧州と米国がバッテリー式電気自動車の保有台数でそれぞれ2位と3位に続いています。

* **北米:**

北米は、電線・ケーブル用コンパウンドの世界市場で第2位のシェアを占めており、CAGR 8.11%で成長し、2030年までに41億2660万米ドルの収益を上げると予測されています。北米は技術革新の先駆者であり、大規模な化学プラントの存在により、電線・ケーブル用コンパウンドの主要な製造業者および使用者の一つとなっています。大規模な自動車製造、建設活動の増加、そして発電部門の拡大が、北米市場の成長に寄与しています。国際通貨基金(IMF)の世界経済見通しによると、北米は2019年に名目GDPで世界1位、購買力で2位にランクされました。2017年には名目GDPが19.39兆米ドルであり、2023年までに24.53兆米ドルに達すると予測されています。米国における自動車、トラック、バスなどの需要増加は、同地域の電線・ケーブル用コンパウンド市場をさらに押し上げるでしょう。

* **欧州、南米、中東およびアフリカ:**

欧州は電気自動車の保有台数で中国に次ぐ位置にあり、中東およびアフリカ地域は建設部門が将来的に最も速く成長すると予測されており、これらの地域も市場成長に貢献すると見られます。

### 6. COVID-19パンデミックの影響

COVID-19パンデミックは、世界の経済に劇的な変化をもたらしました。工場閉鎖、建設プロジェクトの遅延や中止、自動車販売の急落など、様々な最終市場に顕著な影響が現れました。さらに、国際国境の閉鎖はサプライチェーンを混乱させました。電線・ケーブル用コンパウンドの製造に必要な原材料の多くが中国などの特定の経済圏から輸出されているため、この混乱は市場に深刻な影響を与え、需給の逼迫を引き起こしました。主要な最終用途産業である建設、電力生成、自動車などは、操業活動の縮小、労働力不足、そして政府の規制による需要破壊により、生産と販売に大きな打撃を受けました。しかし、COVID-19後の最終用途産業の回復に伴い、電線・ケーブル用コンパウンド市場も回復すると期待されています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の電線・ケーブル用コンパウンド市場規模分析

- 世界の電線・ケーブル用コンパウンド市場概要

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- 世界の電線・ケーブル用コンパウンド市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ハロゲン化ポリマー

- 金額別

- 非ハロゲン化ポリマー

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 建設

- 金額別

- 電力

- 金額別

- 通信

- 金額別

- 自動車

- 金額別

- その他

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 電線・ケーブル用コンパウンド市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- General Cable Technologies Corporation

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Solvay

- Hanwha Chemical Corporation

- Evonik Industries AG

- General Cable Technologies Corporation

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 主要な一次情報源

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

- 詳細なセグメントデータ、予測、地域別インサイトを含むレポートは購入可能です。

- このレポートを入手

- 無料サンプルをダウンロード

- 注記:サンプルの詳細はEメールで送信されますので、有効なEメールアドレスをご提供ください。

- 利用規約とプライバシーポリシーを読み、その条項に同意します

- 上記フォームが入力されるとボタンが有効になります

- 私たちのクライアント:

- 当社は以下に掲載されています:

- WhatsAppでチャット

- 住所:

- Office 515 A, Amanora Chambers, Amanora Park Town, Hadapsar, Pune 411028, Maharashtra, India.

“`

*** 本調査レポートに関するお問い合わせ ***

電線・ケーブル用コンパウンドとは、電線やケーブルの絶縁体、シース(外被)、その他の構造層を形成する、特定の機能を持たせた高分子材料の配合物のことでございます。これらは、電線・ケーブルが設計された環境下で安全かつ効率的に機能するために不可欠な材料であり、電力や信号伝送を確実に行い、外部ストレスから導体を保護する重要な役割を担っております。

コンパウンドは、主にポリ塩化ビニル(PVC)、ポリエチレン(PE)、架橋ポリエチレン(XLPE)、ゴムなどのベース樹脂に、誘電特性や機械的強度を調整する充填剤、難燃剤、紫外線吸収剤、酸化防止剤、加工助剤、着色剤といった様々な添加剤を配合して製造されます。この配合技術が、最終製品である電線・ケーブルの性能を決定する鍵となります。

電線・ケーブル用コンパウンドの種類は多岐にわたります。柔軟性と加工性に優れるPVCコンパウンドは、屋内配線や家電製品のコードなどに広く使われます。優れた電気絶縁性と耐水性を持つPEコンパウンドは、通信ケーブルや高圧電力ケーブルの絶縁体として利用されます。PEを化学的に架橋させたXLPEコンパウンドは、耐熱性や機械的強度、耐摩耗性が大幅に向上するため、高圧・超高圧電力ケーブルの絶縁体に不可欠です。また、柔軟性と耐熱性に優れるゴム系、耐熱性・耐候性が求められる用途にはシリコーンゴムコンパウンドも用いられます。近年では、火災時の有毒ガス発生を抑制する低煙ハロゲンフリー(LSZH)コンパウンドの開発も進んでおります。

コンパウンドに求められる特性は、その用途で大きく異なります。絶縁体には高い絶縁耐力と低い誘電損失が不可欠であり、PEやXLPEがその特性を発揮します。シース材には、物理的保護のため、耐摩耗性、耐衝撃性、耐油性、耐候性などが求められ、PVCや特定のゴム系コンパウンドが使用されます。火災安全が重視される場所では、自己消火性を持つ難燃コンパウンドや、燃焼時に有害物質や煙の発生が少ないLSZHコンパウンドが選ばれます。これらの特性は、ベース樹脂の選定だけでなく、適切な添加剤を精密に配合することで実現されます。無機系難燃剤などは、燃焼時に吸熱分解することで難燃効果を発揮し、煙の発生抑制にも寄与します。

電線・ケーブル用コンパウンドは、発電所から家庭への電力供給、ビルや工場内の電気設備、通信ネットワーク、自動車の電装部品、鉄道車両、船舶、航空機内の配線など、社会を支える様々なインフラや製品に不可欠です。再生可能エネルギーの導入拡大に伴う風力発電や太陽光発電システム用ケーブル、EV充電ケーブルなど、特定の環境下で高い耐久性や信頼性が求められる新しい用途でも、高性能なコンパウンドが開発・採用されております。

関連技術としては、コンパウンドの配合設計技術に加え、押出成形技術、架橋技術、品質評価技術が挙げられます。特に架橋技術は、PEの耐熱性や機械的強度を向上させる上で重要です。近年では環境負荷低減の観点から、リサイクル可能な素材開発、ハロゲンフリー化の推進、植物由来原料の利用など、サステナビリティを追求した研究開発が進んでおります。スマートグリッドやIoTの普及に伴い、より過酷な環境下での長期信頼性や、小型・軽量化に対応できる高性能コンパウンドへのニーズも高まっております。

このように、電線・ケーブル用コンパウンドは、単なる材料ではなく、電線・ケーブルの性能、安全性、信頼性、そして寿命を決定づける基幹材料でございます。その進化は、社会の電力供給、情報通信、産業活動の発展に直結しており、今後も技術革新を通じて、より安全で効率的、かつ環境に配慮した社会の実現に貢献していくことと存じます。