ワイヤレス資産管理市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

無線資産管理市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続技術(RFID、Bluetooth Low Energyなど)、資産カテゴリ(移動設備、固定設備など)、産業分野(製造業、ヘルスケアなど)、アプリケーション(物理資産監視など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレス資産管理市場の概要:動向、規模、シェア分析(2025年~2030年)

# 市場概況

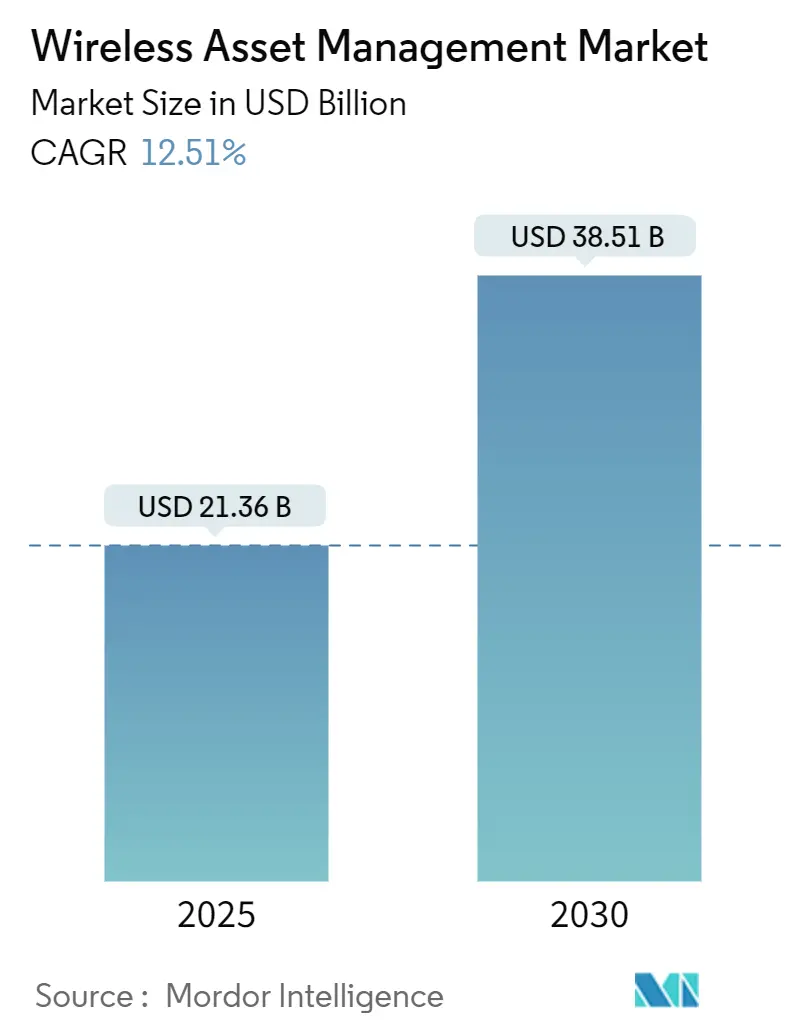

ワイヤレス資産管理市場は、2025年には213.6億米ドルと推定され、2030年には385.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.51%で推移する見込みです。この市場は、従来の事後的な追跡から予測的なオーケストレーションへと移行しており、0.05米ドル以下のRFIDタグ、プライベート5Gネットワーク、エンドツーエンドのコンプライアンス規制がその変化を加速させています。企業はリアルタイムの可視性を、安全在庫の圧縮、資産寿命の延長、ダウンタイムの削減を可能にする運転資本のレバーとして捉えています。

ハードウェアは依然として市場の基盤を形成していますが、デバイスのマージン縮小により、サプライヤーは分析とマネージドセキュリティを収益化するソフトウェアおよびサービスへと軸足を移しています。低電力ファームウェアと組み合わせたセルラーIoTモジュールは、固定されたチョークポイントを超えてカバレッジを拡大し、ESGへのコミットメントは、これまで追跡するには安価すぎると考えられていた消耗品へのセンサー導入を促進しています。産業オートメーション大手、通信事業者、RFID専門家が接続性と分析をサブスクリプションサービスとして提供するようになり、競争は激化しています。

# 主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが収益の57.3%を占めましたが、サービスは2030年までに14.16%のCAGRで拡大すると予測されています。

* 接続技術別: 2024年にはRFIDがワイヤレス資産管理市場シェアの36.8%を占めましたが、セルラーIoTは2030年までに15.61%のCAGRで成長すると見込まれています。

* 産業分野別: 2024年にはヘルスケアが収益の30.82%を確保しましたが、小売業は2030年までに16.08%の最速CAGRを記録すると予測されています。

* 資産カテゴリ別: 2024年にはモバイル機器がワイヤレス資産管理市場規模の42.4%を占めましたが、消耗品は2030年までに15.17%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には物理的資産監視が収益の37.12%を占めましたが、予知保全は2030年までに15.52%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が収益の40.88%を占め、アジア太平洋地域は2030年までに15.11%の最速CAGRで成長すると予測されています。

# グローバルワイヤレス資産管理市場のトレンドと洞察

促進要因(Drivers)

1. IoT対応リアルタイム位置特定ソリューション(RTLS)の急増:

RTLSは、倉庫管理、病院のワークフロー、空港の地上業務を支える基盤となっています。Bluetooth Low Energy(BLE)や超広帯域無線(UWB)はサブメートル級の精度を提供し、自動搬送車(AGV)が安全に稼働することを可能にします。病院では、車椅子や輸液ポンプにタグを付けることで機器の検索時間を40%削減し、スタッフが臨床業務に集中できるようになりました。製造業ではRTLSデータをERPソフトウェアに統合し、手動入力なしで仕掛品データを在庫台帳に更新しています。航空会社は手荷物カートにRTLSを導入し、ゲートでのターンアラウンド時間を短縮しようとしています。これらの生産性向上は、RTLSがワイヤレス資産管理市場における標準的なレイヤーとしての地位を確立しています。

2. ワイヤレスセンサーとタグのコスト低下:

チップのリソグラフィとロールツーロール印刷の成熟により、パッシブRFIDタグの価格は大量生産で0.05米ドル以下にまで低下しました。コールドチェーン医薬品向けのバッテリーアシストタグは、2020年の8~10米ドルから2~3米ドルに下がり、地域流通業者での採用が拡大しています。10~15米ドルのBluetoothビーコンは、建設会社が現場を移動する工具にタグを付けることを促し、盗難損失を削減しています。このような価格圧縮は、これまでセンサー自動化の対象外だった自治体サービス、農業、小規模物流事業者での導入を可能にし、市場の成長ループを強化しています。

3. ヘルスケアトレーサビリティに関する厳格な規制要件:

FDAのUDI(Unique Device Identification)規則は、製造業者に埋め込み型医療機器や手術器具に機械可読IDを付与することを義務付け、患者までの監査証跡を作成しています。欧州の医療機器規制2017/745も同様の義務をクラスIIおよびIIIの機器に拡大しています。病院はバーコードスキャナーをRFIDポータルに置き換え、一度に数十のアイテムを読み取ることで監査時間を大幅に短縮しています。米国の医薬品サプライチェーンセキュリティ法のような並行する医薬品シリアル化法は、薬局にユニットレベルのワイヤレス追跡を導入するよう促しています。日本も2024年に同様のシリアル化を導入し、アジア太平洋地域のヘルスケアにおけるRTLSの採用を加速させています。規制の勢いは、ワイヤレス資産管理市場を病院やサプライヤーにとって「必要不可欠」なカテゴリーとして確立しています。

4. インダストリー4.0予知保全の拡大:

製造業者は、故障前に異常を検出するために、機械に振動、熱、音響センサーを組み込んでいます。自動車工場では、状態監視の導入後、ダウンタイムを25~35%削減し、設備総合効率(OEE)を向上させました。プライベート5Gバックボーンはミリ秒単位の低遅延を提供し、クラウド遅延なしで工場エッジでの推論ワークロードを可能にします。化学・食品加工業者は、ポンプやコンベアにワイヤレス監視を拡大し、バッチの完全性と顧客へのコミットメントを保護しています。予測アルゴリズムが成熟するにつれて、メンテナンスチームはカレンダーベースのルーチンからデータ駆動型のスケジューリングへと移行し、サービスコストを削減しながら資産寿命を延ばしています。

5. 5Gプライベートネットワークの統合:

プライベート5Gネットワークは、企業が自社の敷地内で専用の高速・低遅延ネットワークを構築することを可能にし、ワイヤレス資産管理に革命をもたらしています。これにより、工場、倉庫、港湾などの環境で、大量のセンサーデータやRTLSデータをリアルタイムで処理できるようになります。通信事業者は、資産追跡機能とエッジゲートウェイを統合したプライベート5Gソリューションを提供し、導入の障壁を低減しています。これにより、製造業や物流業など、ミッションクリティカルなアプリケーションを持つ産業での採用が加速しています。

6. ESG圧力による利用効率向上:

環境・社会・ガバナンス(ESG)への意識の高まりは、企業に資産の利用効率向上と廃棄物削減を求めています。ワイヤレス資産管理ソリューションは、資産の稼働状況、エネルギー消費、ライフサイクル全体を追跡・最適化することで、これらのESG目標達成に貢献します。例えば、再利用可能な包装材の追跡や、機器の予知保全による寿命延長は、資源の有効活用と環境負荷低減に直結します。この圧力は、特に欧州を中心に、ワイヤレス資産管理の導入をグローバルに促進しています。

抑制要因(Restraints)

1. 企業導入における高額な初期設備投資(CAPEX):

大規模なワイヤレス資産管理システムの導入には、リーダー、ゲートウェイ、ミドルウェア、および統合作業に多額の費用がかかります。中規模企業の場合、50万米ドルを超えることも珍しくありません。病院では、RTLSインフラに1床あたり100~200米ドルに加え、年間ライセンス料が発生し、設備投資予算を圧迫します。小規模な物流プロバイダーは、高価値ゾーンのみを保護する部分的なカバレッジを選択することが多く、市場の短期的な成長を抑制しています。

2. マルチベンダープラットフォーム間の相互運用性のギャップ:

独自のデータスキーマにより、ITチームはRFID、Bluetooth、GPS、LPWANからの入力を調整するためにカスタムミドルウェアを構築する必要があります。ユニバーサルな無線アップデート標準の欠如は、異種フリート全体でのセキュリティパッチの遅延を引き起こします。IEEEやGS1のような業界団体は相互運用性フレームワークを推進していますが、ベンダーの採用は不均一です。企業は、バンドルされたスイートの利便性と将来の統合の課題のリスクを比較検討するため、意思決定サイクルが長期化しています。

3. サイバーセキュリティの脆弱性:

ワイヤレス資産管理システムは、多数の接続されたデバイスとデータを扱うため、サイバー攻撃の標的となる可能性があります。特に、機密性の高い情報(患者データ、生産データなど)を扱うヘルスケアや製造業では、データ漏洩やシステム停止のリスクが懸念されます。セキュリティ対策の強化は必須ですが、これが導入コストや運用複雑性を増加させる要因となり、特に規制の厳しいセクターでの導入を慎重にさせています。

4. 過酷な環境下でのバッテリー寿命の制限:

石油・ガス、鉱業、コールドチェーンなどの過酷な環境では、センサーやタグのバッテリー寿命が課題となります。極端な温度、振動、湿気などの条件下では、バッテリーの性能が低下し、頻繁な交換が必要となる場合があります。これにより、運用コストが増加し、遠隔地でのメンテナンスが困難になることがあります。バッテリー技術の進歩は期待されますが、現状では特定の産業におけるワイヤレス資産管理の普及を妨げる要因となっています。

# セグメント分析

コンポーネント別:統合の複雑化に伴いサービスが拡大

サービス収益は2030年までに年間14.16%の成長が見込まれており、企業が導入、サイバーセキュリティ、パフォーマンスチューニングを外部委託する傾向が強まっています。ハードウェアは2024年の売上高の57.3%を占めましたが、コモディティ化によりデバイスのマージンはコストプラスへと向かっています。ソフトウェアプラットフォームは、リーダー、ビーコン、セルラーモジュールからのデータを統合し、メンテナンスコストの削減や資産共有モデルを可能にする予測分析を提供します。ワイヤレス資産管理市場は、異種環境全体でサービスを「接着剤」として位置付けるベンダーに報いています。Zebraは2024年にMotionWorksスイートを拡張し、メンテナンス予測モジュールを追加することで、サブスクリプションへの移行を示しました。

接続技術別:プライベート5Gの勢いでセルラーIoTが台頭

LTE-M、NB-IoT、5Gを含むセルラーIoTは、通信事業者がモジュールとプライベートネットワーク契約をバンドルすることで、15.61%のCAGRを記録すると予想されています。RFIDは、小売りのアイテムレベルタグ付けやヘルスケア機器のトレーサビリティにより、2024年に36.8%の収益を維持しました。しかし、RFIDは物理的なポータルに依存するため、制御されたチョークポイントに範囲が限定されます。電力節約モードとチップコストの低下に助けられたセルラーモジュールは、4つの壁の境界を越えて、ヤード、鉄道車両、遠隔地へと進出しています。VerizonとAT&Tは、資産トラッカーとエッジゲートウェイを1つのマネージド契約に統合するプライベート5Gキャンパスを立ち上げ、統合の摩擦を軽減しています。

資産カテゴリ別:循環型経済の義務化で消耗品が加速

フォークリフトから病院のベッドまで、モバイル機器は2024年の収益の42.4%を占めました。しかし、消耗品は、規制当局や投資家が再利用の追跡を要求するにつれて、年間15.17%の成長が予測されています。再利用可能な包装材、手術キット、校正済み工具には、滅菌や屋外サイクルに耐える耐久性のあるRFIDまたはBLEタグが搭載されるようになりました。欧州の改正包装および包装廃棄物規制は、再利用可能な輸送アイテムのトレーサビリティを義務付けており、ブランドオーナーはクレートやパレットを改修せざるを得なくなっています。

産業分野別:小売がアイテムレベルRFIDで先行

ヘルスケアはUDIと滅菌コンプライアンスに牽引され、2024年の支出の30.82%を占めました。しかし、小売業は、チェーンがアパレルから食料品、薬局、家庭用品の通路へとRFIDを拡大するにつれて、年間16.08%の成長が予想されています。Walmartの2024年のサプライヤー義務化は、ソースでのアップストリームタグ付けを促進し、店舗のコスト負担を軽減しながらデータフィードを標準化しました。オムニチャネルのフルフィルメントは、アイテムレベルRFIDが提供する98%以上の在庫精度に依存しています。

アプリケーション別:予知保全が位置追跡を上回る

物理的資産監視は、基本的な位置、環境、利用状況の指標をカバーし、2024年に37.12%の収益を生み出しました。しかし、予知保全は、ダウンタイムコストの急増により、今日では小さいながらも年間15.52%の成長が予測されています。自動車生産ラインは1分間の停止で2万~3万米ドルの損失を被るため、センサーと分析は安価な保険となります。工場ゲートウェイで動作するエッジAIは、ベアリングの摩耗や潤滑不足を数週間前に検出し、計画された休憩中に修理をスケジュールします。

# 地域分析

北米

北米は、成熟した物流、早期のヘルスケアデジタル化、およびオートメーションベンダーの密なエコシステムに支えられ、2024年に40.88%のシェアを占めました。FDAのデバイストレーサビリティおよび医薬品サプライチェーンセキュリティ法は強制的な需要を生み出し、自動車、港湾、流通センターにおけるプライベート5Gパイロットは全国的な展開の先例となっています。カナダの鉱業およびエネルギー部門は、遠隔地の資産向けに堅牢なGPSおよび衛星トラッカーを展開しており、メキシコの輸出志向型工場はマキラドーラサプライチェーンにRFIDを組み込んでいます。

アジア太平洋

アジア太平洋地域は、中国のインテリジェント製造への補助金やインドのスマートシティ車両追跡義務に牽引され、年間15.11%の成長が予測されています。中国は2027年までに大手製造業者における予知保全の採用率を70%にすることを目標としており、センサー市場を確保しています。インドの統一物流インターフェースプラットフォームは商用車にGPSを義務付けており、セルラーIoTの採用を加速させています。日本の労働力不足は、病院や工場でのRTLS導入を促し、スタッフ不足を補っています。

ヨーロッパ

ヨーロッパは、厳格な規制とスペクトル断片化が組み合わさっています。EUの医療機器および包装廃棄物指令はトレーサビリティを義務付けていますが、LPWANの断片的な割り当ては国境を越えた展開を複雑にしています。ドイツの自動車工場は、シーメンスの資産追跡スイートを5G工場フロアと統合しており、英国国民保健サービスは機器検索作業を削減するためにRTLSを試行しています。フランスとイタリアは、高級品の認証と偽造品対策のためにRFIDを展開しています。

中東・アフリカ

中東およびアフリカは、サウジビジョン2030やUAEのスマートシティ計画が物流自動化に資金を割り当てているため、初期段階ながらも潜在的な成長を示しています。

# 競争環境

ワイヤレス資産管理市場は、中程度の断片化が続いています。Zebra Technologies、Honeywell、Siemensは、既存のバーコード、スキャン、制御プラットフォームを活用してワイヤレス追跡をアップセルしています。ImpinjとSATOは、ユニットエコノミクスと知的財産の深さが参入障壁となるRFIDチップとラベルに特化しています。CiscoとVerizonは、キャリアグレードの稼働時間とセキュアなスライシングを約束するプライベート5Gバンドルを推進しています。戦略のテーマは垂直特化に重点を置いており、ベンダーはヘルスケア、小売、重工業のワークフロー向けにソリューションを調整しています。

ハードウェアのコモディティ化はタグとリーダーのマージンを圧縮し、プレイヤーはソフトウェア分析とマネージドサービスを通じて差別化を図るよう促しています。スタートアップ企業は、あらゆるタグからのデータを取り込むクラウドネイティブプラットフォームを構築し、ハードウェアのロックインを侵食しています。超広帯域測位、エネルギーハーベスティング、ブロックチェーンプロベナンスにおける特許競争は一時的な優位性を示唆していますが、急速な標準化により独自の優位性の寿命は短くなっています。顧客はISO 27001準拠とオープンAPIをますます要求しており、囲い込み戦略よりもエコシステムへの参加を受け入れるサプライヤーに報いています。

過酷な環境には、まだ未開拓の機会が残されています。Honeywellの5年間のコールドチェーンタグへの投資は、医薬品流通向けのバッテリーアシストラベルへの賭けを示しています。Trimbleの衛星セルラートラッカーは、セルラーが届かない場所の機器をターゲットにしています。バッテリー寿命、侵入保護、温度耐性の問題を解決するベンダーは、倉庫の壁を越えたプレミアムニッチ市場を獲得しています。全体として、ワイヤレス資産管理市場では、サービスとソフトウェアがハードウェアの収益貢献を上回るにつれて、競争の激化が予想されます。

# ワイヤレス資産管理業界の主要企業

* Cisco Systems Inc.

* Siemens AG

* Zebra Technologies Corporation

* Honeywell International Inc.

* Trimble Inc.

# 最近の業界動向

* 2025年10月: Zebra Technologiesは、タグ生産能力を年間100億ユニットに倍増させるため、マレーシアに1億5000万米ドルのRFID工場を発表しました。

* 2025年9月: Impinjは、RAIN RFIDプラットフォームをAWS IoT Coreと統合し、タグイベントの直接クラウドストリーミングを可能にしました。

* 2025年8月: Honeywellは、バッテリーアシスト型コールドチェーンタグのスタートアップ企業に少数株投資を行い、運用寿命を5年に延長することを目指しました。

* 2025年7月: Siemensは、自動車および機械製造業者向けに、バンドルされたプライベート5G資産追跡サービスを開始しました。

ワイヤレス資産管理市場に関する本レポートは、無線技術を活用して設備や工具などの物理資産を監視・管理し、効率向上を図るソリューションを対象としています。このシステムは、リアルタイム位置情報システムを用いて静的資産を追跡し、様々なデバイスやモニターを接続してワークフローをカスタマイズすることで、多岐にわたる産業に利益をもたらすプラットフォームを構築する、ハードウェアとソフトウェアの統合ソリューションとして定義されています。本レポートでは、市場の前提条件、定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、機会と将来展望について詳細に分析しています。

市場は2025年に213.6億米ドルの評価額に達し、2030年までに年平均成長率(CAGR)12.51%で成長し、385.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、IoT対応のリアルタイム位置情報ソリューションの急増、ワイヤレスセンサーおよびタグのコスト低下、ヘルスケア分野における資産追跡に関する厳格な規制要件、インダストリー4.0主導の予知保全の拡大、産業キャンパスにおける5Gプライベートネットワークの統合、そして資産利用の最適化に対するESG(環境・社会・ガバナンス)圧力の高まりが挙げられます。

一方で、市場の成長を抑制する要因としては、企業規模での導入における高額な初期設備投資(CAPEX)、マルチベンダープラットフォーム間での相互運用性のギャップ、ワイヤレスリンクにおけるサイバーセキュリティの脆弱性、および過酷な環境下での資産タグのバッテリー寿命の限界が指摘されています。

本レポートでは、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続技術(RFID、Bluetooth Low Energy、Wi-Fi、セルラーIoT、GPS/GNSS、LPWAN)、資産カテゴリ(移動設備、固定設備、消耗品、リターナブル輸送資産など)、産業分野(製造、ヘルスケア、ロジスティクス・運輸、石油・ガス、小売など)、およびアプリケーション(物理資産監視、在庫管理自動化、予知保全管理、損失防止など)別に市場を詳細に分析しています。

特に、サービス部門は統合の複雑さと継続的なサイバーセキュリティの必要性から、年間14.16%の成長率でハードウェアよりも速く成長すると予測されています。産業分野では、小売業が品目レベルのRFID導入拡大により、最も速い16.08%のCAGRを記録すると見込まれています。地域別では、インテリジェント製造補助金やスマートシティの義務化に支えられ、アジア太平洋地域が15.11%のCAGRで最も大きな増分収益をもたらすと予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Cisco Systems, Inc.、Siemens AG、Zebra Technologies Corporation、Honeywell International Inc.など、主要企業のプロファイルが詳細に記載されています。

また、市場の機会と将来展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoT対応リアルタイム位置特定ソリューションの急増

- 4.2.2 ワイヤレスセンサーとタグのコスト低下

- 4.2.3 ヘルスケアにおける資産追跡に関する厳格な規制要件

- 4.2.4 インダストリー4.0主導の予知保全の拡大

- 4.2.5 産業キャンパスにおける5Gプライベートネットワークの統合

- 4.2.6 資産利用を最適化するためのESG圧力の高まり

-

4.3 市場の阻害要因

- 4.3.1 全社的な導入における高額な初期設備投資

- 4.3.2 マルチベンダープラットフォーム間の相互運用性のギャップ

- 4.3.3 ワイヤレスリンクにおけるサイバーセキュリティの脆弱性

- 4.3.4 過酷な環境における資産タグのバッテリー寿命の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

- 4.9 投資分析

5. 市場規模と成長予測

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 接続技術別

- 5.2.1 RFID

- 5.2.2 Bluetooth Low Energy

- 5.2.3 Wi-Fi

- 5.2.4 セルラーIoT (LTE-M, NB-IoT, 5G)

- 5.2.5 GPS / GNSS

- 5.2.6 LPWAN (LoRa, Sigfox など)

-

5.3 資産カテゴリ別

- 5.3.1 移動機器

- 5.3.2 固定機器

- 5.3.3 消耗品

- 5.3.4 回収可能輸送資産

- 5.3.5 その他の資産カテゴリ

-

5.4 産業分野別

- 5.4.1 製造業

- 5.4.2 ヘルスケア

- 5.4.3 ロジスティクスおよび輸送

- 5.4.4 石油・ガス

- 5.4.5 小売

- 5.4.6 その他の産業分野

-

5.5 アプリケーション別

- 5.5.1 物理資産監視

- 5.5.2 在庫管理自動化

- 5.5.3 予知保全管理

- 5.5.4 損失防止

- 5.5.5 その他のアプリケーション

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems, Inc.

- 6.4.2 Siemens AG

- 6.4.3 Stanley Black and Decker, Inc. (AeroScout)

- 6.4.4 Zebra Technologies Corporation

- 6.4.5 Honeywell International Inc.

- 6.4.6 Trimble Inc.

- 6.4.7 Impinj, Inc.

- 6.4.8 SATO Holdings Corporation

- 6.4.9 Mojix Inc.

- 6.4.10 Ubisense Limited

- 6.4.11 Asset Panda, LLC

- 6.4.12 ORBCOMM Inc.

- 6.4.13 Sensitech Inc.

- 6.4.14 GAO RFID Inc.

- 6.4.15 WISER Systems, Inc.

- 6.4.16 GuardRFID Solutions Inc.

- 6.4.17 Geoforce Inc.

- 6.4.18 Identiv, Inc.

- 6.4.19 Smart Asset Management Solutions Ltd.

- 6.4.20 Verizon Communications Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤレス資産管理とは、企業や組織が保有する様々な物理的資産(設備、工具、在庫、IT機器、車両、医療機器など)の位置、状態、利用状況といった情報を、無線通信技術を用いてリアルタイムまたは準リアルタイムで追跡、監視、管理するシステムおよびプロセスを指します。従来の台帳管理や手動による目視確認に比べ、自動化、データ収集の精度向上、人件費削減、そしてデータに基づいた迅速な意思決定を可能にすることで、資産の効率的な運用、紛失・盗難防止、保守管理の最適化、コンプライアンス遵守などを目的としています。

このワイヤレス資産管理には、様々な無線技術が活用されています。代表的なものとしては、RFID(Radio-Frequency Identification)が挙げられます。RFIDは、電波を用いてタグに記録された情報を非接触で読み書きする技術で、パッシブ型(電池不要で読み取り距離が短い)は在庫管理や工具管理、文書管理に、アクティブ型(電池内蔵で読み取り距離が長い)は高価値資産の追跡や車両管理などに利用されます。次に、BLE(Bluetooth Low Energy)は、低消費電力で動作するBluetooth技術の一種で、ビーコンとして利用されることが多く、スマートフォンとの連携が容易なため、屋内での位置特定、人員や機器の追跡、近接マーケティングなどに活用されます。Wi-Fi(Wireless Fidelity)は、既存のネットワークインフラを活用し、高精度な屋内測位や広範囲のカバーが可能であり、IT資産管理や医療機器の追跡などに用いられます。LPWAN(Low Power Wide Area Network)は、LoRaWAN、Sigfox、NB-IoTといった技術群の総称で、低消費電力で広範囲をカバーし、低コストで運用できるため、屋外資産の監視、遠隔地の設備管理、物流追跡などに適しています。屋外での高精度な位置特定にはGPS(Global Positioning System)が不可欠であり、車両や建設機械、コンテナなどの追跡に広く利用されています。さらに、UWB(Ultra-Wideband)は、非常に高い精度での屋内測位が可能であり、工場内のロボット、工具、人員のリアルタイム追跡といった用途で注目されています。これらの技術は、単独で用いられるだけでなく、それぞれの特性を活かして組み合わせて利用されることが一般的です。

ワイヤレス資産管理の用途は多岐にわたります。製造業では、工具、治具、部品、仕掛品の追跡により、生産ラインの効率化、紛失防止、保守計画の最適化が図られます。物流・倉庫業においては、パレット、コンテナ、フォークリフト、在庫品のリアルタイム追跡を通じて、入出庫管理の自動化やピッキング効率の向上が実現されます。医療機関では、点滴ポンプや車椅子といった医療機器、さらには患者やスタッフの位置を追跡することで、機器の稼働率向上や緊急時の迅速な対応が可能になります。IT・データセンターでは、サーバー、ネットワーク機器、周辺機器の管理を自動化し、棚卸しの効率化やセキュリティ強化に貢献します。建設業では、重機、工具、資材の現場管理に活用され、盗難防止や稼働状況の正確な把握に役立ちます。オフィスや公共施設では、備品、貸与PC、重要文書の管理に利用され、紛失防止や利用状況の可視化を実現します。小売業では商品の在庫管理や盗難防止、車両管理においては社用車やレンタカー、トラックの位置、稼働状況、燃料消費の監視など、あらゆる分野でその価値を発揮しています。

ワイヤレス資産管理は、他の様々な関連技術と密接に連携することで、その真価を発揮します。まず、IoT(Internet of Things)は、センサーからのデータ収集とネットワーク接続を可能にし、ワイヤレス資産管理の基盤を形成します。収集された膨大なデータは、クラウドコンピューティングによって保存、分析され、管理アプリケーションが提供されることで、スケーラビリティとアクセシビリティが確保されます。ビッグデータ分析やAI(人工知能)は、リアルタイムデータの解析を通じて、異常検知、予測保守、さらには資産運用の最適化提案を可能にします。モバイル技術は、スマートフォンやタブレットを用いたデータ入力、表示、アラート受信を可能にし、現場での利便性を高めます。また、ブロックチェーン技術は、資産の所有権や履歴の改ざん防止、透明性の確保に貢献し、特にサプライチェーン管理における応用が期待されています。さらに、デジタルツインは、物理資産のデジタルレプリカを作成し、シミュレーションや予測を行うことで、より高度な資産管理を実現します。

ワイヤレス資産管理の市場背景には、いくつかの重要な要因があります。第一に、DX(デジタルトランスフォーメーション)の推進です。企業が業務効率化、コスト削減、新たな価値創造を目指す中で、物理資産のデジタル管理は不可欠な要素となっています。第二に、労働力不足と人件費高騰の問題です。手作業による資産管理の限界が露呈し、自動化による省力化が強く求められています。第三に、サプライチェーンの複雑化です。グローバル化の進展により、資産の移動が多岐にわたり、その可視化のニーズがこれまで以上に高まっています。第四に、コンプライアンスとセキュリティ強化の要請です。資産の所在や状態を正確に把握することは、規制遵守や情報漏洩リスクの低減に直結します。第五に、ワイヤレス技術の成熟とコスト低下です。RFIDタグ、BLEビーコン、LPWANモジュールなどの性能向上と低価格化が進み、導入のハードルが下がっています。最後に、環境意識の高まりも背景にあります。資産の長寿命化や廃棄物削減への貢献という観点からも、効率的な資産管理が注目されています。

将来展望として、ワイヤレス資産管理はさらなる進化を遂げると予測されます。AIや機械学習との融合は一層進み、故障予測や需要予測といった予測分析の高度化、さらには自律的な資産管理システムの実現が期待されます。5Gの普及は、大容量・低遅延通信を可能にし、より多くのセンサーデータがリアルタイムで処理されることで、高精度な管理が実現されるでしょう。エッジコンピューティングの導入により、現場でのデータ処理が可能となり、リアルタイム性が向上し、ネットワーク負荷の軽減にも貢献します。また、標準化の進展により、異なるシステム間でのデータ連携が容易になり、ワイヤレス資産管理のエコシステムが拡大していくと考えられます。サービスとしての資産管理(AaaS - Asset as a Service)モデルの普及も進み、導入・運用コストを抑えつつ、必要な機能だけを利用できる柔軟なサービスが提供されるようになるでしょう。サステナビリティへの貢献も重要なテーマであり、資産のライフサイクル管理を通じて、資源の有効活用や環境負荷低減に一層貢献することが期待されます。同時に、データの保護やプライバシーへの配慮といったセキュリティの強化も、今後ますます重要になっていくでしょう。これらの進化により、ワイヤレス資産管理は、企業の競争力強化と持続可能な社会の実現に不可欠なソリューションとして、その役割を拡大していくことになります。