ワイヤレス充電IC市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ワイヤレス充電IC市場レポートは、ICタイプ(レシーバーIC、トランスミッターIC)、電力定格(低電力 <100W)、充電規格(Qi規格、Airfuel PMA/共振、その他の充電規格)、アプリケーション(スマートフォン/タブレット、ウェアラブル/ヒアラブル、車載インキャビン、産業用/IoTデバイスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレス充電IC市場の概要を以下にまとめました。

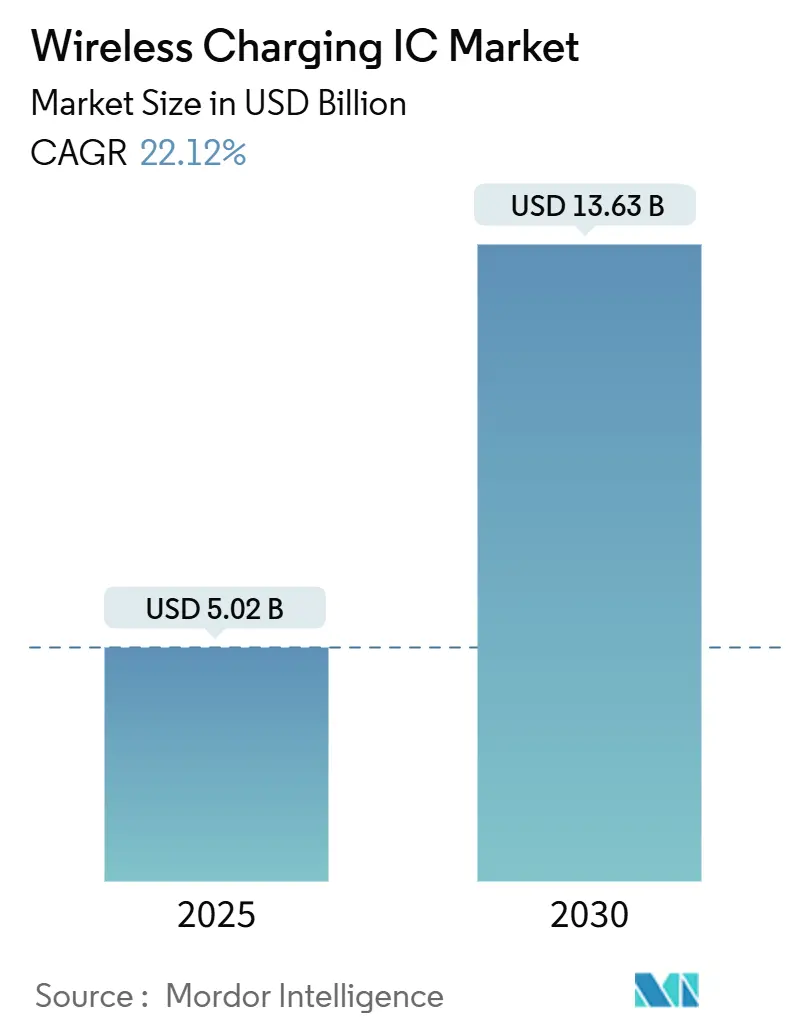

ワイヤレス充電IC市場:市場規模、シェア、成長トレンド、予測(2025年~2030年)

ワイヤレス充電IC市場は、2025年には50.2億米ドルに達し、2030年には136.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は22.12%と見込まれています。この急成長は、非接触給電がスマートフォン、自動車、産業オートメーションプラットフォームにおいて、プレミアムな利便性から期待される標準機能へと変化したことを反映しています。

市場の主要な動向と予測:

* ICタイプ別: 2024年には受信ICが61.42%の市場シェアを占めていますが、送信ICは24.52%の最速CAGRで成長すると予測されています。これは、新しい充電パッド、ドック、車載コンソールが増加し、インフラノードとICコンテンツが拡大しているためです。

* 電力定格別: 2024年には低電力(100W未満)デバイスが48.71%のシェアを占めましたが、100W超のセグメントは23.67%のCAGRで拡大しています。

* 充電規格別: Qiプロトコルは2024年に76.54%の市場シェアを維持していますが、AirFuelソリューションは2030年までに23.84%のCAGRで成長すると予測されています。Qi2規格はAppleのMagnetic Power Profileを取り込み、25Wへの電力上限引き上げと85~90%の効率向上を実現しています。

* 用途別: スマートフォンとタブレットが2024年に54.37%の市場シェアを占めていますが、車載キャビン内での採用が22.78%のCAGRで急増しています。

* 地域別: アジア太平洋地域が39.48%の収益シェアを占める最大の市場であり、南米はブラジルの高速道路電化プロジェクトに牽引され、22.93%の最速CAGRで成長すると予測されています。

* 市場集中度: 中程度です。

* 主要企業: Texas Instruments Incorporated、NXP Semiconductors N.V.、Renesas Electronics Corporation、Infineon Technologies AG、Qualcomm Incorporatedなどが挙げられます。

市場の推進要因:

1. フラッグシップおよびミッドレンジスマートフォンにおけるワイヤレス充電の普及率拡大: 主要なハンドセットメーカーが15W~30Wのコイルを急速に搭載し、ワイヤレス給電が標準機能として普及しています。これにより、製造コストが削減され、ICスタック全体の経済性が向上しています。

2. ポートレスデバイスへの規制強化: 欧州の共通充電器指令(USB-C義務化)や中国のIPX8耐久性ガイドラインは、物理ポートの廃止を促しており、ワイヤレス充電ICサプライヤーは、これらの規制準拠のためのソリューションを提供しています。

3. 自動車メーカーによる車載誘導充電パッドの標準快適機能としての採用: 車載メーカーは、工場出荷時に誘導充電器を搭載する割合が世界的に50%を超え、米国では87%に達しています。これにより、NXPのMWCT2xx3Aのような車載グレードの送信ICの需要が高まっています。

4. 産業用ハンドヘルドデバイスおよびAMR(自律移動ロボット)における15W~50Wワイヤレス充電の急速な採用: 工場や倉庫では、ポゴピンの腐食をなくし、24時間稼働を可能にする誘導ドックが好まれています。これにより、堅牢なGaNベースのドライバーや広範な動作温度範囲を持つICの需要が増加しています。

5. ウェアラブルおよびヒアラブル向け小型受信IC: 小型化された受信ICは、これらのデバイスの利便性を高め、市場成長に貢献しています。

6. ミリ波遠距離ワイヤレス給電へのベンチャー投資: 長期的には、遠距離ワイヤレス給電技術への投資が新たなICカテゴリを生み出す可能性があります。

市場の阻害要因:

1. 65Wを超えるEMI(電磁干渉)規制準拠の課題: 欧州のCEマークや日本のTELEC規制は、9kHzを超えるワイヤレス給電デバイスを意図的および非意図的放射器の両方として扱い、厳しいEMI要件を課しています。これにより、ノートPCなどの薄型軽量デバイスへの採用が制限されています。

2. 分断された独自規格: 9,000以上のQi認証製品が存在する一方で、ベンダー固有の調整がエコシステムを分断しています。これにより、コンポーネントメーカーは複数のダイバリアントを開発する必要があり、規模の経済が阻害され、資格認定サイクルが長期化しています。

3. 高密度コイルスタックにおける熱暴走事故: 高出力化に伴い、熱管理が課題となり、熱暴走のリスクが設計上の制約となっています。

4. GaNおよびリッツ線などの原材料価格の変動: 主要な原材料の価格変動は、サプライチェーン全体に影響を与え、コスト目標の達成を困難にしています。

セグメント分析:

* ICタイプ別: 送信ICは2025年の19.3億米ドルから2030年には67.9億米ドルに成長し、24.52%のCAGRを記録すると予測されています。受信ICの市場シェアは絶対量が増加しているにもかかわらず、わずかに減少する見込みです。これは、一つの充電器がその寿命期間中に数千種類の電話に対応できるため、生涯TAMがインフラ側に偏るためです。

* 電力定格別: 20W未満のソリューションが2024年の出荷量の約半分を占めていますが、100W超のカテゴリが最も速く成長し、2030年までに23.67%のCAGRを記録すると予測されています。これは、自動車のトラクションパック充電用11kW車載パッドや、工場での300Wロボットドックの需要に牽引されています。GaN FETのコスト曲線が技術成熟の鍵を握っています。

* 充電規格別: Qiは2024年に76.54%の圧倒的なシェアを維持していますが、AirFuel共振は、自由な配置の利便性がシステムコストを上回るマルチデバイスマットで設計採用を増やしています。Qi2はAppleのMagSafe磁気アレイを取り込み、25Wへの電力向上とAI最適化された充電カーブを追加しています。

* 用途別: スマートフォンとタブレットが54.37%の出荷シェアを占めていますが、普及率の飽和により成長は鈍化しています。対照的に、自動車メーカーはフロント、リア、さらにはカーゴエリアに充電パッドを統合しており、22.78%のCAGRで成長しています。産業用ハンドヘルドデバイスや医療機器も、ワイヤレス充電の新たな高マージンニッチ市場を開拓しています。

地域分析:

* アジア太平洋: 中国の受託製造、日本の部品供給能力、韓国のティア1車載エレクトロニクスパイプラインに支えられ、39.48%の収益シェアを占める最大の市場です。

* 北米: 爆発的な成長ではなく成熟を示していますが、米国での車載パッド採用率が87%と高く、車両あたりのシリコン搭載量が欧州の3倍に達しています。GaN FET周波数に対する規制の緩さも高出力展開を後押ししています。

* 欧州: BMWのリアシートエグゼクティブタブレットドックのような自動車メーカーの取り組みが送信ICの量を増やしていますが、CE認証によるEMI関連の書類作成が市場投入までの時間を長期化させています。

* 南米: ブラジルの高速道路インフラ計画(料金所での誘導パッド義務化)により、22.93%の最速CAGRで成長しています。

* 中東およびアフリカ: ホテルや空港でのマルチコイル家具の設置、堅牢なキオスクの展開により、市場が拡大しています。

競争環境:

市場は中程度に細分化されており、Texas Instruments、NXP、Renesas、Infineonなどの主要企業が、深いパワーマネジメント技術とAEC-Q100製品ラインを組み合わせています。しかし、単一のベンダーが25%の収益シェアを超えることはありません。TeslaによるWiferionの買収やOnsemiによるQorvoのSiC JFETポートフォリオの取得は、モビリティ分野における垂直統合型クローズドエコシステムの出現を示唆しています。

パートナーシップモデルも増加しており、TIとDelta Electronicsは11kWのQSリファレンスで95%の効率を達成し、STMicroelectronicsとQualcommはSTM32マイクロコントローラーとAI駆動RFフロントエンドを組み合わせ、ウェアラブル市場をターゲットにしています。PowermatやWiBoticのようなスタートアップ企業は、産業用300WパッドやAMRフリートのエネルギーオーケストレーションソフトウェアなどのニッチ市場を開拓しています。

最近の業界動向:

* 2025年2月:Infineonが安全性が重要なECU向けにISO 26262準拠のOPTIREG TLF35585 PMICを発表しました。

* 2025年2月:Samsung Semiconductorが、今後のQi2ハンドセット向けに統合を強化したS2MIW06 PMICを発表しました。

* 2025年1月:OnsemiがQorvoのSiC JFETポートフォリオを1億1500万米ドルで買収し、EliteSiCラインを拡充しました。

* 2025年1月:FORVIA HELLAが800V DCDCワイヤレス充電ギアにInfineonの1200V CoolSiC MOSFETを採用しました。

これらの動向は、非接触給電が単なるニッチ市場ではなく、セキュリティ、テレメトリー、効率の向上が求められる次世代の日常インフラとなるという信念を示しています。

本レポートは、グローバルワイヤレス充電IC市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを詳細に網羅しています。

エグゼクティブサマリーによると、グローバルワイヤレス充電IC市場は、2025年から2030年にかけて年平均成長率(CAGR)22.12%という堅調な成長を遂げ、2030年には136.3億米ドルに達すると予測されています。

市場の成長を牽引する主な促進要因としては、フラッグシップモデルからミッドティアモデルに至るまで、スマートフォンにおけるワイヤレス充電の搭載率が拡大している点が挙げられます。また、EUの共通充電器指令や中国のIPX8準拠といった、ポートレスデバイスへの規制強化も市場拡大を後押ししています。自動車分野では、車載誘導充電パッドが標準的な快適機能として自動車メーカーに採用されつつあります。さらに、産業用ハンドヘルドデバイスやAMR(自律移動ロボット)において、15~50Wのワイヤレス充電が急速に普及していることも重要な要因です。ウェアラブルデバイスやヒアラブルデバイス向けには、サブ1Wのトリクル充電を可能にする小型Rx ICが登場し、新たな需要を創出しています。加えて、ミリ波遠距離給電スタートアップへのベンチャー投資も活発化しており、将来的な市場の可能性を広げています。

一方で、市場の成長を抑制する要因も存在します。特に、65Wを超えるノートブック充電におけるEMI(電磁干渉)コンプライアンスの不適合は、設計採用を制限する最大の障壁となっており、欧州および日本の厳格な放射エミッション制限が課題です。また、断片化した独自の充電規格がOEMのサプライチェーンロックインを引き起こし、市場の統合を妨げています。30Wを超える高密度コイル/ICスタックでは熱暴走事故のリスクがあり、安全性への懸念も存在します。さらに、GaN(窒化ガリウム)やリッツ線基板といった原材料価格の変動も、市場の不確実性を高める要因となっています。

市場は、ICタイプ別、電力定格別、充電規格別、アプリケーション別、および地域別に詳細にセグメント化され、分析されています。ICタイプ別では、レシーバー(Rx)ICとトランスミッター(Tx)ICがあり、特にトランスミッターコントローラーは、車両、家庭、公共施設における充電インフラの増加に伴い、24.52%のCAGRで最も急速に成長すると見込まれています。電力定格別では、低電力(20W未満)、中電力(20~100W)、高電力(100W超)に分類されます。充電規格では、Qi標準が2024年の出荷量の76.54%を占め、Qi2の改良によってそのリーダーシップはさらに強化されると予測されていますが、AirFuelも共振ベースのニッチ市場で存在感を増しています。アプリケーションは、スマートフォン・タブレット、ウェアラブル・ヒアラブル、車載(車内)、産業用・IoTデバイス、医療機器など多岐にわたります。

地域別分析では、南米が22.93%のCAGRで最も速い成長を遂げると予測されており、これはブラジルの高速道路誘導充電プログラムや合理化された認証規則が大きく寄与しているためです。北米、欧州、アジア太平洋、中東・アフリカも重要な市場として分析されています。

競争環境は、市場集中度が6/10と評価されており、上位5社が市場シェアの約60%を占めるものの、専門企業や新規参入企業にも成長の機会が残されています。主要な企業としては、Renesas Electronics Corporation、NXP Semiconductors N.V.、Texas Instruments Incorporated、Infineon Technologies AG、Qualcomm Incorporated、Rohm Co., Ltd.、STMicroelectronics N.V.、Onsemi Corporation、Semtech Corporation、Dialog Semiconductor GmbHなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて詳細にプロファイルされています。

本レポートはまた、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フラッグシップおよびミッドティアスマートフォンにおけるワイヤレス充電の普及率拡大

- 4.2.2 ポートレスデバイスへの規制推進(EU共通充電器指令および中国IPX8準拠)

- 4.2.3 自動車メーカーによる車内誘導充電パッドの標準快適機能としての採用

- 4.2.4 産業用ハンドヘルドおよびAMRにおける15~50Wワイヤレス充電の急速な採用

- 4.2.5 ウェアラブルおよびヒアラブル向け1W未満のトリクル充電を可能にする小型化されたRx IC

- 4.2.6 ミリ波遠距離電力伝送スタートアップへのベンチャー資金投入

-

4.3 市場の阻害要因

- 4.3.1 65Wを超えるEMI準拠の失敗によるノートブック設計の採用制限

- 4.3.2 分断された独自規格によるOEMサプライチェーンの囲い込み

- 4.3.3 30Wを超える高密度コイル/ICスタックにおける熱暴走事故

- 4.3.4 GaNおよびリッツ線基板の原材料価格変動

- 4.4 産業価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 ICタイプ別

- 5.1.1 受信機 (Rx) IC

- 5.1.2 送信機 (Tx) IC

-

5.2 定格電力別

- 5.2.1 低電力 (<20 W)

- 5.2.2 中電力 (20–100 W)

- 5.2.3 高電力 (>100 W)

-

5.3 充電規格別

- 5.3.1 Qi規格

- 5.3.2 AirFuel (PMA / 共振)

- 5.3.3 その他の充電規格

-

5.4 用途別

- 5.4.1 スマートフォンおよびタブレット

- 5.4.2 ウェアラブルおよびヒアラブル

- 5.4.3 自動車 (車内)

- 5.4.4 産業用およびIoTデバイス

- 5.4.5 医療機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ルネサスエレクトロニクス株式会社

- 6.4.2 NXPセミコンダクターズN.V.

- 6.4.3 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.4 インフィニオンテクノロジーズAG

- 6.4.5 クアルコム・インコーポレイテッド

- 6.4.6 ローム株式会社

- 6.4.7 STマイクロエレクトロニクスN.V.

- 6.4.8 オンセミ・コーポレーション

- 6.4.9 セムテック・コーポレーション

- 6.4.10 ダイアログ・セミコンダクターGmbH(ルネサスグループ会社)

- 6.4.11 トレックス・セミコンダクター株式会社

- 6.4.12 NuVolta Technologies (Shanghai) Co., Ltd.

- 6.4.13 エフィシエント・パワー・コンバージョン・コーポレーション

- 6.4.14 パワーキャスト・コーポレーション

- 6.4.15 エナージャス・コーポレーション

- 6.4.16 HaloMicro Electronics Co., Ltd.

- 6.4.17 iWatt Inc.(ダイアログ/ルネサスの子会社)

- 6.4.18 Shenzhen Injoinic Technology Co., Ltd.

- 6.4.19 Chip Sea Technologies (Shenzhen) Corp.

- 6.4.20 BQ Telecommunication AB (BQloud)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤレス充電ICは、物理的なケーブル接続なしに電力を供給・受給することを可能にする半導体集積回路です。この技術は、電磁誘導や磁界共鳴といった原理を利用して、送電側と受電側の間で非接触でエネルギーを伝送します。ワイヤレス充電ICは、この電力伝送プロセスを効率的かつ安全に管理するための核となる部品であり、送電側では交流電力を生成してコイルを駆動し、受電側ではコイルで受けた交流電力を直流に変換してデバイスに供給する役割を担っています。これにより、デバイスの防水性や防塵性の向上、コネクタの摩耗防止、そして何よりもユーザーの利便性の大幅な向上が実現されます。

ワイヤレス充電ICには、主に送電側(トランスミッター)と受電側(レシーバー)のICが存在し、それぞれ異なる機能を持っています。送電側ICは、入力直流電力を高周波交流電力に変換し、送電コイルを駆動します。受電デバイスとの通信で電力レベルや充電状態を把握し、最適な電力供給を制御。異物検出(FOD: Foreign Object Detection)機能で、金属異物による過熱・損傷を防ぎます。一方、受電側ICは、受電コイルで受けた高周波交流電力を整流し、安定した直流電力に変換してバッテリーやデバイスに供給。過電圧・過電流・過熱保護などの安全機能も統合されています。技術方式は主に電磁誘導方式と磁界共鳴方式があり、電磁誘導方式は近距離高効率伝送に適し、スマートフォンなどのQi規格に広く採用。磁界共鳴方式は、より離れた距離や複数デバイスへの同時充電が可能ですが、効率やコストに課題があります。

ワイヤレス充電ICの用途は多岐にわたります。最も普及しているのはスマートフォンやスマートウォッチ、ワイヤレスイヤホンなどの民生用電子機器です。これらでは、充電ポート廃止によるデザイン自由度向上、防水性能強化、ケーブル接続の手間を省く利便性が高く評価されています。医療機器分野では、体内に埋め込むインプラント機器や、滅菌が必要な手術器具への非接触給電に利用され、感染リスク低減やメンテナンス性向上に貢献。産業分野では、工場内の自動搬送ロボット(AGV)やセンサー、ドローンなどへの自動充電システムとして導入が進み、稼働率向上や省力化に寄与しています。自動車分野では、車載スマートフォン充電器に加え、将来的には電気自動車(EV)の非接触充電システムへの応用も期待され、充電インフラの利便性を大きく変える可能性を秘めています。IoTデバイスにおいても、小型センサーやスマートホーム機器への組み込みにより、バッテリー交換の手間をなくし、設置場所の自由度を高めることができます。

関連技術としては、電力管理IC(PMIC)が挙げられ、ワイヤレス充電ICと密接に連携し、デバイス全体の電力供給と消費を最適化します。効率的な電力伝送には、低損失で高Q値のコイル設計と材料が極めて重要です。通信プロトコルも不可欠で、送電側と受電側が電力レベルのネゴシエーションや充電状態の報告を行うために、WPC(Wireless Power Consortium)のQi規格などで定められた通信方式が用いられます。安全面では、異物検出(FOD)に加え、過熱・過電圧・過電流・短絡保護などの機能がIC内部に統合されています。高効率化と小型化のためには、GaN(窒化ガリウム)やSiC(炭化ケイ素)といった次世代パワー半導体の採用も進み、スイッチング損失の低減に貢献。磁気シールド技術も、不要な電磁波の漏洩を防ぎ、周辺機器への干渉を抑制するために重要です。

市場背景を見ると、ワイヤレス充電市場は、スマートフォンの普及とQi規格の標準化を背景に急速に拡大してきました。消費者の利便性への要求の高まり、デバイスの防水・防塵性能向上へのニーズ、そしてコネクタレスデザインへの志向が市場成長の主要な推進力となっています。特に、AppleがiPhoneにQi充電を本格的に採用して以降、市場は一気に加速しました。しかし、課題も存在します。充電速度は有線充電に比べてまだ遅い傾向があり、電力伝送効率や発熱の問題も依然として重要です。また、充電位置のずれによる効率低下や、異物検出の精度向上も継続的な研究開発テーマです。主要なICベンダーとしては、Qualcomm、NXP、STMicroelectronics、Texas Instruments、Analog Devices、Renesasなどが挙げられ、各社が独自の技術とソリューションを提供し、市場競争を繰り広げています。

将来の展望として、ワイヤレス充電ICはさらなる進化を遂げると予想されます。高出力化と高速充電が進み、ノートPCや家電製品への適用が拡大するでしょう。充電距離の延長と空間的自由度の向上も重要なテーマです。現在の電磁誘導方式はコイルの密着が必要ですが、磁界共鳴方式や将来的にはRF(無線周波数)方式の進化により、数メートル離れた場所からの充電や、部屋全体でのワイヤレス給電が実現されるでしょう。複数のデバイスを同時に充電できるマルチデバイス充電機能も普及し、充電パッドの大型化や、家具、自動車、公共スペースへのワイヤレス充電機能の組み込みが加速するでしょう。Qi2規格で導入されたMPP(Magnetic Power Profile)のような磁石による位置合わせ機能の標準化は、利便性と効率をさらに向上させます。ICの小型化、高集積化、低コスト化も進み、より多くのデバイスにワイヤレス充電機能が搭載されるようになります。エネルギーハーベスティング技術との融合により、環境発電とワイヤレス給電を組み合わせた、より自律的なデバイスの実現も期待されています。ワイヤレス充電ICは、私たちの生活空間からケーブルをなくし、よりスマートでシームレスな社会の実現に不可欠な技術として、その重要性を増していくことでしょう。