ワイヤレス心電計市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ワイヤレス心電計市場レポートは、製品タイプ(モニタリングECGシステム[遠隔データモニタリングなど]および診断ECGシステム)、リードタイプ(シングルリード、3~6リード、および12リード以上)、エンドユーザー(病院・心臓病クリニックなど)、接続性(Bluetoothのみなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスECGデバイス市場は、高齢化社会における自律的な心臓モニタリングへの強い需要、政策主導の遠隔医療拡大、超低電力チップセットの継続的なコスト低下により、二桁成長を続けています。診断グレードの多誘導型デバイスは、規制当局の信頼性向上に伴い、外来診療で急速に普及しています。アジア太平洋地域は国内ブランドの承認迅速化により需要を牽導し、北米は償還の複雑さと市場の成熟度の中で着実な成長を維持しています。競争環境では、AI駆動型分析とバッテリー寿命延長を組み合わせたベンダーが優位に立っています。

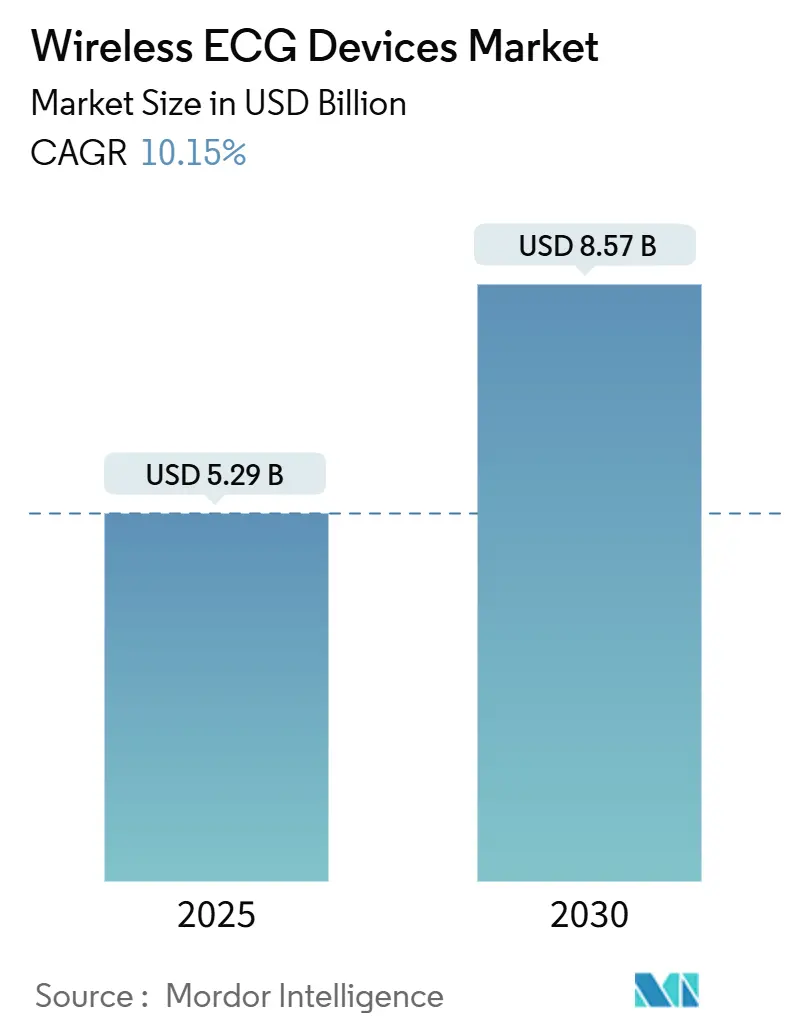

市場概要

ワイヤレスECGデバイス市場は、2025年に52.9億米ドル、2030年には85.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.15%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。

主要なレポートのポイント

* エンドユーザー別: 病院および心臓病クリニックが2024年に62.63%の市場シェアを占めましたが、在宅ユーザーは2030年までに18.87%のCAGRで拡大すると予測されています。

* 製品タイプ別: モニタリングECGシステムが2024年に52.55%のシェアを占め、診断ECGシステムは2030年までに12.25%のCAGRで成長しています。

* 誘導タイプ別: 単誘導デバイスが2024年に46.53%の市場規模を占めましたが、12誘導以上のシステムは2025年から2030年にかけて13.85%のCAGRで成長すると予測されています。

* 接続性別: セルラー/eSIM対応モデルが2024年に46.36%のシェアを占め、ハイブリッドBLE + セルラーデバイスは2030年までに15.67%のCAGRを記録する見込みです。

* 地域別: 北米が2024年に41.63%の収益シェアを維持しましたが、アジア太平洋地域は予測期間中に15.82%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

* AI対応適応圧縮によるバッテリー寿命の延長: 適応圧縮アルゴリズムは、ECG信号の明瞭度を損なうことなくワイヤレスデータ量を最大85%削減します。デバイス上でのリアルタイムの拍動品質分類と臨床的に関連する波形のみの送信により、動作寿命が2日から最長14日に延長され、長期研究における患者の離脱率を低下させています。この技術は、診断システムセグメントの12.25%のCAGR成長を直接促進し、病院スタッフの再配置による総所有コストの削減にも貢献しています。

* 遠隔医療償還の拡大: CMSは2024年にリモートECGモニタリングをコード99453-99458および99091に追加し、患者1人あたり月額60~120米ドルの請求を可能にしました。メディケイドの同等性は現在38州に及び、ほとんどの大手商業保険会社も同様の料金を適用しています。プロバイダーは、これらのコードに組み込まれた継続的な接続性要件を満たすためにセルラーeSIMデバイスを導入しており、在宅ユーザーの18.87%のCAGRを支えています。

* Bluetooth Low-Energyチップセットのコスト低下: 2022年から2024年の間に、医療グレードBLE SoCの平均販売価格は約40%下落しました。2米ドル以下のモノリシック設計は暗号化アクセラレータを統合し、小規模ブランドが個別のセキュリティコプロセッサなしでFDAサイバーセキュリティテストに合格できるようになりました。これにより、単誘導デバイスの製造部品コストが100米ドル以下に抑えられ、雇用主のウェルネスプログラムにおける価格弾力性が拡大しています。

* 中国におけるウェアラブルECGのクラスIII国内迅速承認: 2024年、NMPAは国内生産のクラスIII心臓モニターの市場投入期間を8~12ヶ月に短縮し、以前の約半分にしました。これにより、HuaweiやOPPOなどの国内企業が2024年に12件のデバイス承認を受け、外国ブランドの3件を上回りました。この迅速な承認は、アジア太平洋地域の15.82%のCAGRを促進し、地域経済に貢献しています。

* 高齢化人口の増加と心血管疾患(CVD)の有病率上昇

* 雇用主による心臓ウェルネスプログラムの資金提供

市場のトレンドと洞察(阻害要因)

* RPMコードの複雑で断片的な償還: 臨床医は複数のコード(99453-99458、99091、99490-99491)を使い分けなければならず、それぞれ異なる登録要件とレビュー頻度を伴います。小規模な心臓病診療所では、モニタリング対象患者1人あたり月2~4時間の事務処理が発生し、経済的利益を損なっています。州のメディケイドプログラム間のばらつきも複雑さを増しています。

* データプライバシーとサイバーセキュリティの責任: 2024年1月以降のFDAデバイス申請には、暗号化、パッチ管理、協調的開示を詳述するセキュア製品開発フレームワークを含める必要があります。EU MDRおよびGDPRは地域固有のデータ漏洩通知義務を課し、カリフォルニア州プライバシー権法は米国の州レベルでのリスクを高めています。接続された医療機器への侵入報告は前年比45%増加しており、製品賠償責任保険のリスクベースの保険料を維持しています。

* 乾燥電極による皮膚炎がパッチの放棄を促進

* 2025年の米国医療電子機器サブアセンブリに対する関税急増

セグメント分析

* 製品タイプ別:診断システムがプレミアム成長を牽引

診断デバイスは12.25%のCAGRを記録しており、これはプロバイダーが間欠的なイベントを捕捉するために外来12誘導検査を処方する傾向が強まっているためです。モニタリングシステムは、確立された慢性疾患ケアの償還により、2024年にワイヤレスECGデバイス市場規模の52.55%を占めました。AIトリアージが心臓専門医の時間を特定の閾値内に抑える場合、保険会社は延長された診断セッションを承認し、臨床的利益とコスト管理を両立させています。市場参入企業は、数週間分のデータを色分けされたイベント概要にまとめる、臨床医に優しいポータルで差別化を図っています。

* 誘導タイプ別:多誘導システムが臨床プレミアムを獲得

単誘導ウェアラブルは、消費者のウェルネス購入者が低コストと使いやすさを優先するため、2024年に46.53%の市場シェアを占めました。しかし、12誘導以上のソリューションは、虚血や複雑な不整脈検出における臨床的不可欠性により、13.85%のCAGRで成長しています。保険会社は、従来のホルター検査では見逃される一過性の病理を捕捉するために、多誘導外来検査の償還を増やす傾向にあり、プレミアム層を強化しています。アルゴリズムベンダーは、追加の誘導を数学的に抽出するベクトル再構成エンジンを提供していますが、心臓専門医は依然として、実用的な診断のために真のハードウェアベースの多誘導忠実度を好みます。

* エンドユーザー別:在宅導入がヘルスケア変革を加速

在宅ユーザーは、患者が快適さを選択し、保険会社が再入院ペナルティの削減を目指すため、最も速い18.87%のCAGRを記録しています。病院および心臓病クリニックは、処置のバンドル化と既存の電子カルテシステムとの統合により、2024年にワイヤレスECGデバイス市場規模の62.63%を依然として支配していました。遠隔医療ポータルは患者のオンボーディングを簡素化し、看護師が退院時にデバイスを供給し、統一されたダッシュボードで遵守状況を追跡できるようにしています。外来センターは、デバイスのロジスティクスを調整し、データを解釈し、所見をエスカレートする運用ハブとして機能し、病院のテレメトリーユニットの負担を軽減しています。

* 接続性別:ハイブリッドソリューションがカバレッジギャップに対応

セルラー/eSIMウェアラブルは2024年に46.36%のシェアを占め、ノンストップのデータリンクを必要とする償還可能なRPMプログラムの基盤としての役割を確立しました。ハイブリッドBLE + セルラーデバイスは15.67%のCAGRで成長しており、スマートフォンリレーやモバイルネットワークへのフェイルオーバーにより、通信不能ゾーンのリスクに対応しています。ファームウェアは数秒ごとに接続品質スコアリングを実行し、パケット損失が臨床閾値を超える前にモードを切り替えます。コストモデリングによると、年間100万台を超える量の場合、グローバルLTE Cat-M1モジュールを追加しても部品表コストはわずか4米ドルしか増加せず、冗長性が経済的に実現可能になります。

地域分析

* 北米: 2024年に41.63%の収益シェアを維持しましたが、市場の飽和度が高まり、事務処理の負担が続くため、CAGRは鈍化しています。カナダは心臓病学における全国的なRPM償還を試験的に導入しており、米国の初期モデルを模倣しつつ、単一支払者制度の効率性を活用しています。メキシコの社会保障制度は、農村部の診療所で補助金付きパッチをテストし、サービスが行き届いていない地域への専門医のリーチ拡大を目指しています。

* アジア太平洋: 中国の政策的追い風と製造業の自給自足に支えられ、15.82%のCAGRで急速に成長しています。NMPAの迅速承認は商業化サイクルを短縮し、迅速な反復と現地価格の下落を促しています。日本の超高齢化社会は、在宅看護プログラムにおける継続的なモニタリングの導入を推進しています。インドは、低コストデバイスと地域医療従事者を組み合わせた官民パートナーシップを通じて勢いを増しています。

* ヨーロッパ: 成熟市場と成長市場の中間に位置しています。北欧市場はECGテレメトリーを長期疾患管理予算に統合していますが、南欧地域はコスト抑制を優先しつつ、高リスクグループ向けに低誘導パッチを試験的に導入しています。GDPRコンプライアンスは、ベンダーにEU域内でのデータホスティングを義務付けており、地域内のクラウドパートナーを持つサプライヤーへの調達を促しています。

* ラテンアメリカおよび中東: 通常は助成金によって資金提供される小規模なパイロットプロジェクトを開始しており、インフラと購買力が収束すれば将来の需要が生まれることを示唆しています。

競争環境

市場は適度な断片化と統合の動きが激化する中でバランスを保っています。従来の医療技術企業、家電大手、ニッチな心臓モニタリング専門企業がそれぞれ異なる戦略を追求しています。臨床分野の既存企業は、12誘導の精度と病院ソフトウェアの統合を洗練させ、AI駆動型意思決定支援に設備投資を向けています。テクノロジーコングロマリットは、洗練されたフォームファクターとウェルネスエコシステムとの連携を重視しており、Appleは心房細動検出でFDAの承認を得て、交渉済みのAPIの下でデータを医師のダッシュボードに送っています。中規模の新規参入企業は、臨床と消費者領域にまたがるハイブリッドモデルを位置づけ、ハードウェアのコモディティ化を相殺するために解釈サービスをバンドルすることがよくあります。

戦略的パートナーシップが盛んであり、例えばデバイスメーカーとHIPAA準拠のストレージと分析パイプラインを提供するクラウドハイパースケーラーとの提携が見られます。中国の国内企業は、規制上の優位性を活用して国内市場で競争し、その後「一帯一路」パートナー国に輸出しています。ヨーロッパの企業は、プライバシーを重視したアーキテクチャを通じて差別化を図り、GDPR中心の調達要件を満たしています。全体として、AIアルゴリズムへの投資は純粋なハードウェア更新サイクルを上回っており、ソフトウェアの定着性が次の競争の場となることを示唆しています。小児科および産業保健分野は依然としてサービスが行き届いていません。

主要企業

* 日本光電

* Medtronic PLC

* GE Healthcare

* Aerotel Medical Systems

* AliveCor

最近の業界動向

* 2025年8月: InfoBionic.Aiが、連続ECG収集のための長期間構成を追加したMoMe ARC 1誘導パッチでFDA 510(k)承認を取得しました。

* 2024年6月: Clarioが、ワイヤレスCOR-12 ECGデバイスと統合されたSpiroSphereでFDA 510(k)承認を取得し、分散型臨床試験におけるデータ収集を強化しました。

グローバルワイヤレスECGデバイス市場レポートの概要

本レポートは、Bluetooth、スマートフォン、その他の遠隔モニタリングデバイスといった無線技術を利用するワイヤレス心電図(ECG)デバイス市場に焦点を当てています。市場は、製品タイプ(モニタリングECGシステム、診断ECGシステム)、エンドユーザー(病院、在宅ユーザー、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、主要地域における17カ国の市場規模とトレンドをUSD百万単位で提供しています。

市場規模と成長予測

ワイヤレスECGデバイス市場は、2025年には52.9億米ドルと評価される見込みです。地域別では、アジア太平洋地域が年平均成長率(CAGR)15.82%で最も急速な拡大を遂げています。エンドユーザー別では、在宅ユーザーが2030年まで18.87%のCAGRで最も速い成長を示しています。製品タイプ別に見ると、モニタリングECGシステムが2024年の収益の52.55%を占めていますが、診断ECGシステムは12.25%のCAGRでより急速に成長しています。接続性に関しては、Bluetooth Low-Energy(BLE)とセルラーのハイブリッドデバイスが、償還対象となる遠隔患者モニタリング(RPM)プログラムで必要とされる中断のないデータフローをサポートする接続冗長性を提供するため、人気を集めています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 高齢者人口の増加と心血管疾患(CVD)の罹患率上昇。

* 遠隔医療(Tele-Health)償還の拡大。

* Bluetooth Low-Energyチップセットのコスト低下。

* AIを活用した適応型圧縮によるバッテリー寿命の延長。

* 中国におけるウェアラブルECGに対するクラスIII国内迅速承認制度。

* 雇用主が資金提供する心臓ウェルネスプログラムの普及。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 遠隔患者モニタリング(RPM)コードに対する償還制度の複雑さと断片化。

* データプライバシーおよびサイバーセキュリティに関する法的責任。

* 乾燥電極による皮膚炎がパッチの放棄率を高めていること。

* 2025年に米国で医療用電子機器サブアセンブリに対する関税が急増する可能性。

市場のセグメンテーション詳細

* 製品タイプ別:

* モニタリングECGシステム: 遠隔データモニタリング、イベントモニタリング、連続モニタリングシステム。

* 診断ECGシステム: 安静時ECGシステム、負荷ECGシステム、ホルターECGシステム。

* リードタイプ別: シングルリード、3-6リード、12リード以上。

* エンドユーザー別: 病院・心臓病クリニック、在宅ユーザー、外来手術・診断センター。

* 接続性別: Bluetoothのみ、セルラー/eSIM対応、ハイブリッド(BLE + セルラー)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

市場には、Abbott Laboratories、AliveCor、Apple Inc.、GE Healthcare、Medtronic PLC、Philips Healthcareなど、多数の主要企業が存在し、市場集中度や市場シェア分析が行われています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれています。

市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と心血管疾患(CVD)の有病率

- 4.2.2 遠隔医療償還の拡大

- 4.2.3 Bluetooth Low-Energyチップセットのコスト低下

- 4.2.4 AI対応の適応圧縮によるバッテリー寿命の延長

- 4.2.5 中国におけるウェアラブル心電図のクラスIII国内迅速承認

- 4.2.6 雇用主が出資する心臓ウェルネスプログラム

-

4.3 市場の阻害要因

- 4.3.1 RPMコードに対する複雑で断片的な償還

- 4.3.2 データプライバシー/サイバーセキュリティの責任

- 4.3.3 乾燥電極皮膚炎によるパッチ放棄率の上昇

- 4.3.4 2025年の医療用電子機器サブアセンブリに対する米国関税の急増

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 モニタリングECGシステム

- 5.1.1.1 リモートデータモニタリング

- 5.1.1.2 イベントモニタリング

- 5.1.1.3 連続モニタリングシステム

- 5.1.2 診断ECGシステム

- 5.1.2.1 安静時ECGシステム

- 5.1.2.2 負荷時ECGシステム

- 5.1.2.3 ホルターECGシステム

-

5.2 リードタイプ別

- 5.2.1 シングルリード

- 5.2.2 3-6リード

- 5.2.3 12リード以上

-

5.3 エンドユーザー別

- 5.3.1 病院および心臓病クリニック

- 5.3.2 家庭用ユーザー

- 5.3.3 外来手術・診断センター

-

5.4 接続性別

- 5.4.1 Bluetoothのみ

- 5.4.2 セルラー / eSIM対応

- 5.4.3 ハイブリッド (BLE + セルラー)

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 エアロテル・メディカル・システムズ

- 6.3.3 アライブコア

- 6.3.4 アップル

- 6.3.5 ビッティウム・コーポレーション

- 6.3.6 カーディオコム・ソリューションズ

- 6.3.7 コンテック・メディカル・システムズ

- 6.3.8 GEヘルスケア

- 6.3.9 アイリズム・テクノロジーズ

- 6.3.10 メドトロニックPLC

- 6.3.11 日本光電

- 6.3.12 フィリップス・ヘルスケア

- 6.3.13 プレベンティス(ボストン・サイエンティフィック)

- 6.3.14 カーディオ・インク

- 6.3.15 シラーAG

- 6.3.16 バイタルコネクト

- 6.3.17 ウィジングズ

- 6.3.18 ゾール・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤレス心電計は、従来の有線心電計とは異なり、患者の身体に装着された電極から心臓の電気活動を無線で記録・送信する医療機器、または健康管理デバイスを指します。心臓の拍動に伴って発生する微弱な電気信号を検出し、それを波形として表示することで、心臓の状態や異常を把握することができます。ワイヤレス化により、患者はケーブルに拘束されることなく日常生活を送りながら心電図を測定できるため、より自然な状態でのデータ取得が可能となり、診断の精度向上や早期発見に貢献します。特に、不整脈のように発作が散発的で予測困難な疾患の診断において、長時間の連続モニタリングを可能にする点で非常に有用です。

ワイヤレス心電計には、その用途や機能に応じて様々な種類が存在します。まず、リード数によって分類され、簡易的な単一リード(1誘導)から、より詳細な情報を提供する3誘導、6誘導、そして医療現場で標準的に用いられる12誘導まであります。単一リードのデバイスは、主に個人向けの健康管理やスクリーニングに用いられ、スマートフォンアプリと連携して手軽に心電図を記録できるものが増えています。一方、多誘導のデバイスは、より専門的な診断を目的とし、医療機関での使用や遠隔医療モニタリングに利用されます。また、装着方法によっても異なり、胸部に直接貼り付けるパッチ型、胸部に巻き付けるバンド型、腕時計型、さらには指先や手のひらで測定するハンディ型などがあります。パッチ型やバンド型は長時間の連続モニタリングに適しており、腕時計型は日常的な健康チェックに、ハンディ型は必要な時にスポットで測定する用途にそれぞれ特化しています。

ワイヤレス心電計の用途は多岐にわたります。医療現場では、入院患者の継続的な心臓モニタリング、手術後の回復期における心臓状態の監視、あるいは不整脈の診断のためのホルター心電図の代替として利用されています。特に、遠隔医療や在宅医療の進展に伴い、病院外での患者モニタリングの需要が高まっており、ワイヤレス心電計は自宅で患者の心臓状態をリアルタイムで医師が把握することを可能にします。これにより、通院の負担軽減や早期介入が期待できます。一般消費者向けには、自身の健康状態を日常的に把握するためのツールとして普及が進んでいます。運動中の心拍数や心拍変動のモニタリング、ストレスレベルの評価、あるいは心臓病の既往がある方が定期的に自身の心電図をチェックし、異常があれば早期に医療機関を受診するきっかけとなるなど、予防医療やセルフケアの観点からもその価値が高まっています。

関連技術としては、まず高精度な生体センサー技術が挙げられます。特に、皮膚に直接接着するゲル電極ではなく、乾燥電極や繊維電極といった非侵襲的で装着感の良い電極の開発が進んでいます。これにより、長時間の装着でも皮膚への負担が少なく、より快適なモニタリングが可能になります。次に、無線通信技術は不可欠であり、Bluetooth Low Energy (BLE) やWi-Fi、さらにはセルラー通信(LTE/5G)が利用され、取得したデータをスマートフォンやクラウドサーバーへ安全かつ効率的に送信します。データ解析においては、AI(人工知能)や機械学習の活用が目覚ましく、心電図波形から不整脈の種類を自動で識別したり、心臓病のリスクを予測したりする技術が進化しています。また、小型化・軽量化技術、低消費電力化技術も重要であり、デバイスのバッテリー寿命を延ばし、日常的に装着しやすいデザインを実現しています。クラウドコンピューティング技術は、大量の心電図データを保存・管理し、医療従事者がどこからでもアクセスできる環境を提供します。

市場背景としては、世界的な高齢化の進展とそれに伴う心血管疾患患者の増加が、ワイヤレス心電計の需要を大きく押し上げています。心臓病は主要な死因の一つであり、早期発見と継続的なモニタリングが重要視されています。また、医療費の高騰や医療従事者不足の問題から、病院中心の医療から在宅医療や遠隔医療へのシフトが加速しており、自宅で手軽に心臓の状態をモニタリングできるワイヤレス心電計は、この流れに合致するソリューションとして注目されています。COVID-19パンデミックは、非接触・非対面での医療サービスの需要を急増させ、デジタルヘルスケア市場全体の成長を後押ししました。さらに、スマートウォッチやウェアラブルデバイスの普及により、一般消費者の健康意識が高まり、自身の健康データを積極的に管理したいというニーズが増加していることも、市場拡大の要因となっています。技術革新によるデバイスの高性能化、小型化、低価格化も、普及を促進する重要な要素です。

将来展望として、ワイヤレス心電計は、より一層の小型化と多機能化が進むと予想されます。例えば、スマート衣料に心電図センサーが組み込まれ、意識することなく日常的に心臓の状態をモニタリングできるようになるかもしれません。また、心電図データだけでなく、血圧、血糖値、体温、活動量など、他の生体情報と統合されたマルチパラメーターモニタリングデバイスが主流となるでしょう。これにより、より包括的な健康状態の把握と、疾患の早期発見・予防が可能になります。AIによる解析能力はさらに向上し、単なる不整脈の検出だけでなく、将来的な心臓イベントのリスク予測や、個々人に最適化された治療法の提案など、パーソナライズドヘルスケアの中核を担う存在となるでしょう。遠隔医療や予防医療のインフラとしての役割も一層強化され、医療機関と患者、そして家族がシームレスに連携できるエコシステムが構築されることが期待されます。最終的には、ワイヤレス心電計は、病気の診断・治療だけでなく、人々の健康寿命を延ばし、生活の質を向上させるための不可欠なツールとして、社会に深く浸透していくと考えられます。