無線医療機器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ワイヤレス医療機器市場レポートは、デバイスタイプ(埋め込み型デバイスおよび外部デバイス)、エンドユーザー(病院、在宅、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレス医療機器市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、ワイヤレス医療機器市場について、デバイスタイプ(埋め込み型デバイス、外部デバイス)、エンドユーザー(病院、在宅、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化し、分析しています。各セグメントにおける市場規模と予測を米ドル(USD)で提供しています。

市場概況

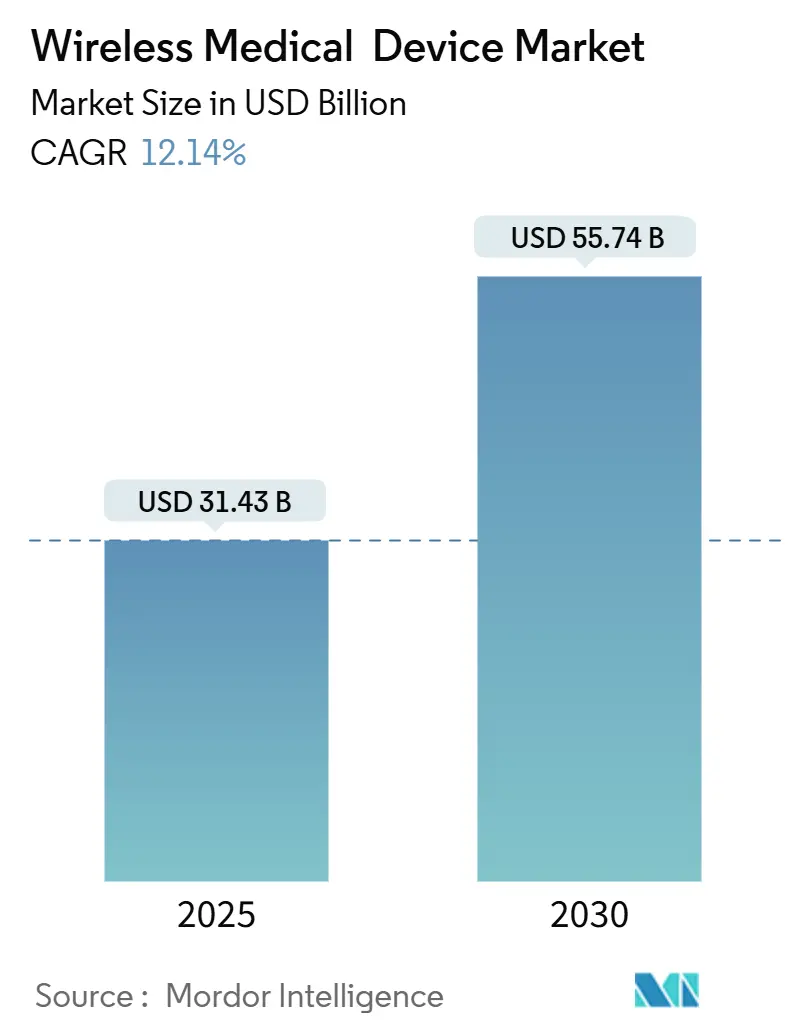

調査期間は2019年から2030年です。2025年の市場規模は314.3億米ドルと推定され、2030年には557.4億米ドルに達すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は12.14%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

ワイヤレス医療機器市場の成長を牽引する主な要因は、ワイヤレス医療技術の採用増加、地方における医療サービスへのニーズの高まり、および医療費の増加です。

ワイヤレス医療機器の統合は、ヘルスケア分野において大きな機会をもたらしています。これらのデバイスは、慢性疾患の管理、整形外科手術、歯科手術など、様々な処置を支援することができます。例えば、2022年3月にSensors International Journalに掲載されたデータによると、埋め込み型心臓デバイスの使用が近年著しく増加していることが示されています。さらに、特に高齢者層におけるワイヤレス医療技術の高い採用も、予測期間中の市場成長を促進すると予想されています。2022年6月にPLoS Oneジャーナルに掲載された記事によると、高齢者層は自身の健康管理のために個別化されたワイヤレス医療機器を求めています。このように、高齢者層におけるワイヤレスデバイスの採用増加は、予測期間中の市場成長を牽引すると考えられます。

加えて、これらのデバイスは、効果的な疾病予防、リアルタイムの健康データ収集、疾病の早期発見、慢性疾患のリアルタイムモニタリング、バーチャル患者ケア、患者に合わせた治療、低侵襲性疾患管理など、多岐にわたる用途があります。センサー技術は著しく進化しており、医療分野における日常生活活動のモニタリングに不可欠なリソースとなっています。したがって、このような技術の進展により、今後数年間で市場は大幅な成長を遂げると予想されます。

さらに、地方における医療サービスへのアクセスは極めて重要になっています。地方に住む人々は十分なケアやサービスを受けられない状況があるためです。例えば、2022年2月にImpact and Policy Research Instituteが発表したデータによると、インドの人口の約69%が農村地域に居住していました。農村部の人口が都市部の人口よりも多いため、医療技術企業は農村地域全体にサービスを提供する大きな機会を持っています。2022年10月にRural India Info Journalに掲載されたデータによると、インドの農村部ではテクノロジーを活用した医療施設が一般的になりつつあり、ワイヤレス医療機器の採用が徐々に増加しています。

このように、ワイヤレス医療技術の採用増加と地方における医療サービスへのニーズの高まりが、予測期間中の市場成長を牽引すると予想されます。しかしながら、ワイヤレス医療機器の使用に関する政策や規制の不足、および適切なITインフラの不足が、市場成長を抑制する要因として挙げられます。

世界のワイヤレス医療機器市場の動向と洞察

外部デバイスセグメントが大きな市場シェアを占める見込み

外部デバイスセグメントは、予測期間中に大きな市場シェアを占めると予想されています。外部ワイヤレス医療機器は、バイタルサインのモニタリング、特定の疾患の診断、場合によっては疾患の治療に利用されます。外部ワイヤレス医療機器における技術的進歩の増加や、ワイヤレス医療機器の採用を促進するための政府の取り組みの増加といった要因が、このセグメントの成長を牽引すると予想されます。

外部ワイヤレス医療機器における技術的進歩は、その利用を増加させ、市場の成長を促進すると考えられます。例えば、2022年8月には、SmartCardia社がインドで7リード心臓モニタリングパッチを発売しました。この最先端のパッチモニターは、医療用ウェアラブル技術と人工知能(AI)を組み合わせ、遠隔モニタリングを通じて予測的かつ個別化された患者の洞察を提供します。同様に、2022年4月には、Biotricity社が米国食品医薬品局(FDA)の承認を得たワイヤレスウェアラブル心臓モニタリングデバイス「Biotres」の商業販売を開始しました。Biotresは、遠隔患者モニタリングとリアルタイム診断データ提供の未来を象徴する同社の革新的な技術です。

さらに、ワイヤレス医療機器の採用を改善するための政府の取り組みの増加も、市場成長を促進すると予想されます。例えば、2022年8月には、米国で医療機器イノベーションコンソーシアム(MDIC)のデジタルヘルスに関するイニシアチブが発表されました。このイニシアチブは、医療機器向けソフトウェアソリューション、モバイル医療アプリケーション、相互運用性、ワイヤレス医療機器、患者生成健康データ、およびインシリコモデリングにさらなる取り組みを集中させる機会を提供しました。このようなイニシアチブの実施により、このセグメントは力強い成長を遂げると予想されます。

北米が最大の市場シェアを占める見込み

北米は、ワイヤレス医療機器の採用増加や、製品発売などの戦略的活動の活発化といった要因により、世界のワイヤレス医療機器市場において最大の市場シェアを占めると予想されています。

米国におけるデジタルヘルス技術の採用増加は、予測期間中の市場成長を促進すると考えられます。例えば、2022年2月には、保健福祉省が保健資源サービス局を通じて、29のHRSA資金提供医療センターに5,500万米ドルを授与しました。これは、遠隔医療、遠隔患者モニタリング、ワイヤレス医療機器、健康情報技術プラットフォームなどのバーチャルケアを通じて、サービスが行き届いていない住民への医療アクセスと質の向上を図るものです。このような政府の取り組みは、予測期間中の市場成長を促進すると予想されます。

さらに、製品発売などの戦略的活動の増加も、予測期間中の市場成長を牽引すると考えられます。2022年4月には、カナダの医療技術企業であるClarius Mobile Healthが、AI搭載アプリケーションを搭載したワイヤレス超音波スキャナーの第3世代製品ラインについて、カナダ保健省の承認を受けました。これは、臨床医のAppleまたはAndroidスマートデバイスにワイヤレスで接続できるものです。同様に、2023年8月には、GE HealthCareが新しいワイヤレス超音波画像診断システム「Vscan Air」を発売しました。臨床医は、このシステムを使用して、診療現場で鮮明な心臓および血管画像を閲覧できます。また、ワークフローを効率化し、従来の放射線科リソースの過負荷を解消するのにも役立ちます。さらに、ヘルスケア技術企業であるFractusは、ワイヤレス接続を活用して医師による患者の遠隔モニタリングを革新し、遠隔医療サービスの採用を促進するワイヤレス埋め込み型デバイスを発売しました。

競争環境

ワイヤレス医療機器市場は競争が激しく、多くの企業が事業を展開しています。世界中でヘルスケア技術の採用が進むにつれて、企業は高度な技術を搭載した新製品の発売に一層注力しています。市場の主要企業には、Koninklijke Philips N.V.、GE Healthcare、Medtronic Plc、Masimo、Dexcomなどが含まれます。

最近の業界動向

* 2024年1月:ヘルスケア技術企業であるMedtronic PLCは、リードレスペースメーカー「Micra AV2」および「Micra VR2」のCE(Conformité Européenne)マーク承認を発表しました。これらのデバイスは最小クラスのペースメーカーであり、バッテリー寿命が長く、プログラミングが容易です。

* 2023年4月:医療機器企業であるNeuspera Medicalは、次世代の超小型システム「Neuspera」について、米国食品医薬品局(FDA)の承認を得たと発表しました。このシステムは、ウェアラブルトランスミッターとiPadベースの臨床医プログラマーを含むワイヤレスプラットフォームを通じて神経刺激療法を提供するマイクロインプラントで構成されています。

本レポートは、「世界のワイヤレス医療機器市場」に関する包括的な分析を提供しています。ワイヤレス医療機器は、高度な技術を活用し、リアルタイムでの検出、モニタリング、および指定された担当者へのフィードバック提供を通じて、医療サービスの利便性とアクセス性を大幅に向上させるものです。この技術は、患者ケアの質の向上、遠隔医療の推進、そして医療コストの最適化に貢献する可能性を秘めています。

市場規模に関して、2024年には276.1億米ドルと推定されており、2025年には314.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけては年平均成長率(CAGR)12.14%で成長し、2030年には557.4億米ドルに達すると見込まれています。この堅調な成長は、ワイヤレス医療技術の普及と医療ニーズの高まりを反映しています。

市場の成長を牽引する主要な要因としては、ワイヤレス医療技術の採用拡大、地方における医療サービスアクセスの必要性の高まり、そして医療費の増加が挙げられます。これらの要因は、より効率的でアクセスしやすい医療ソリューションへの需要が高まっていることを示しています。一方で、市場の成長を抑制する要因も存在します。具体的には、ワイヤレス医療機器の使用に関する政策や規制の不足、一部の国におけるITインフラの未整備が課題となっており、これらが市場の潜在能力を十分に引き出す上での障壁となっています。本レポートでは、これらの市場の推進要因と抑制要因に加え、ポーターのファイブフォース分析を通じて、市場の競争環境を深く掘り下げています。具体的には、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、そして競争の激しさという5つの側面から、市場の構造と魅力を分析しています。

市場は、デバイスタイプ、エンドユーザー、および地域によって詳細にセグメント化されています。

デバイスタイプ別では、体内に埋め込む「埋め込み型デバイス」と、体外で使用する「外部デバイス」に分類されます。

エンドユーザー別では、「病院」、「家庭」、および「その他のエンドユーザー」に分けられ、それぞれの利用状況が分析されています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要5地域に分類され、さらに各地域内の主要国(例:米国、カナダ、メキシコ、ドイツ、英国、フランス、中国、日本、インド、オーストラリア、韓国、ブラジルなど)についても詳細な市場規模とトレンドが提供されています。特に、世界の主要17カ国における市場規模とトレンドが網羅されています。

地域別では、2025年において北米が最大の市場シェアを占めると予測されています。一方、予測期間(2025年~2030年)において最も高い年平均成長率で成長するのはアジア太平洋地域と見込まれており、今後の市場拡大の主要な牽引役となる可能性が示唆されています。

主要な市場プレーヤーとしては、Koninklijke Philips N.V.、GE Healthcare、Medtronic Plc、Dexcom、Fitbit Health Solutions、Samsung Electronics Co. Ltd (Samsung Healthcare)、Omron Healthcare、Digi International Inc.、Baxter、Bridge-Techなどが挙げられます。これらの企業は、ワイヤレス医療機器市場において重要な役割を果たしており、革新的な製品とサービスを提供しています。本レポートでは、これらの主要企業のビジネス概要、財務状況、製品ポートフォリオ、戦略、および最近の市場動向を含む詳細な競合状況が分析されており、市場における各社のポジショニングと競争優位性が明確にされています。

本レポートは、調査の前提条件、市場定義、調査範囲、調査方法論から始まり、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会と将来のトレンドといった包括的な構成となっています。市場規模は、2019年から2024年までの過去データと、2025年から2030年までの予測データが米ドル建てで提供されており、各セグメントにおける市場規模とトレンドが網羅的に分析されています。このレポートは、ワイヤレス医療機器市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場参入者、投資家、政策立案者にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ワイヤレス医療技術の採用増加

- 4.2.2 農村地域における医療サービスアクセスの必要性の高まり

- 4.2.3 医療費の増加

- 4.3 市場の阻害要因

- 4.3.1 ワイヤレス医療機器の使用に関する政策および規制の欠如

- 4.3.2 一部の国におけるITインフラの不足

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 埋め込み型デバイス

- 5.1.2 外部デバイス

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 家庭

- 5.2.3 その他のエンドユーザー

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Koninklijke Philips NV

- 6.1.2 Dexcom

- 6.1.3 GE Healthcare

- 6.1.4 Fitbit Health Solutions

- 6.1.5 Medtronic PLC

- 6.1.6 Samsung Electronics Co. Ltd (Samsung Healthcare)

- 6.1.7 Omron Healthcare

- 6.1.8 Digi International Inc.

- 6.1.9 Baxter

- 6.1.10 Bridge-Tech

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

無線医療機器とは、患者さんの生体情報や医療機器の制御信号などを、物理的なケーブルを介さずに無線通信技術を用いて送受信する医療機器の総称でございます。これにより、患者さんの移動の自由度が高まり、医療従事者の作業効率が向上し、感染リスクの低減にも寄与します。近年では、IoT(モノのインターネット)やAI(人工知能)技術との融合により、その機能は飛躍的に進化しており、医療現場だけでなく、在宅医療や予防医療の分野においても不可欠な存在となりつつあります。従来の有線機器が抱えていた制約を克服し、より柔軟で効率的な医療提供を可能にする技術として、大きな期待が寄せられています。

無線医療機器には多岐にわたる種類がございます。まず、患者さんの身体に装着して生体情報を継続的にモニタリングする「ウェアラブル機器」が挙げられます。これには、心電図、血糖値、体温、活動量などを測定するスマートウォッチ型デバイスやパッチ型センサーなどがございます。次に、体内に外科的に埋め込まれる「植込み型機器」も無線化が進んでいます。ペースメーカー、植込み型除細動器(ICD)、神経刺激装置などが無線通信機能を持ち、体外からの設定変更やデータ取得が可能です。また、病院内で使用される「携帯型・ハンディ型機器」としては、無線超音波プローブやワイヤレス内視鏡、遠隔操作可能な手術支援ロボットなども普及しています。さらに、遠隔医療や在宅医療を支援する機器も無線化が進んでいます。例えば、患者さんの自宅に設置される遠隔モニタリングハブ、無線通信機能を備えたスマート体重計や血圧計、そして医師と患者をつなぐビデオ通話システムなどが挙げられます。これらの無線医療機器は、それぞれ異なる目的と機能を持っていますが、共通して患者さんのQOL(生活の質)向上、医療従事者の負担軽減、そして医療アクセスの改善に貢献しています。