無線ルーター市場規模・シェア分析-成長トレンド及び予測(2026年~2031年)

無線ルーター市場レポートは、製品タイプ(スタンドアロンルーター、メッシュWi-Fiシステムなど)、Wi-Fi規格(802.11n、802.11ac、802.11ax、802.11be)、周波数帯(シングルバンド、デュアルバンド、トライ/クアッドバンド)、エンドユーザー産業(住宅、企業)、流通チャネル(オンライン小売業者、オフライン)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

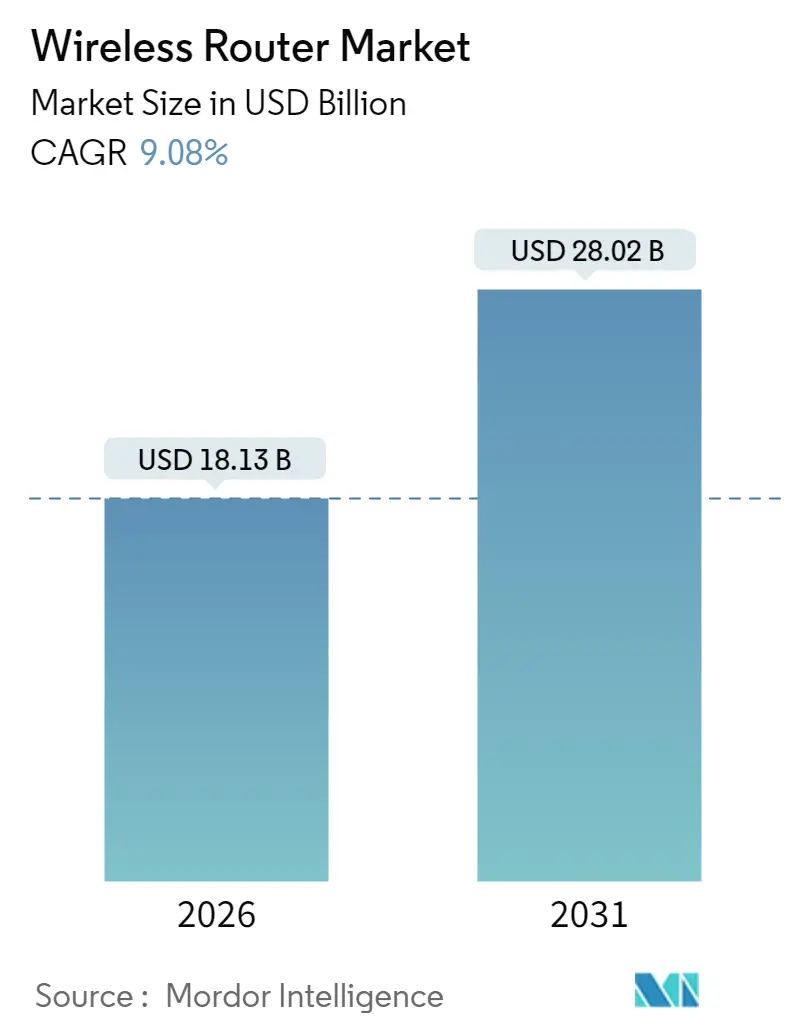

無線ルーター市場は、2026年には181.3億米ドルと推定され、2025年の166.2億米ドルから成長し、2031年には280.2億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は9.08%です。この成長は、企業のデジタル化の急増、住宅における帯域幅ニーズの増加、およびWi-Fi 7の急速な商業化によって牽引されています。Wi-Fi 7デバイスの出荷台数は、2024年に2億6,900万台に達し、2028年までに21億台を超える見込みであり、マルチギガビット性能に対する強い需要を示しています。同時に、6 GHz Wi-Fiハードウェアの出荷台数も2024年に8億750万台に達し、63カ国が6 GHz帯の一部を非免許利用に開放したことで、エコシステムの準備が整っていることが確認されています。メッシュシステム、高帯域幅のトライバンド設計、およびISP管理のCPEバンドルが総需要を拡大している一方で、固定無線アクセスや半導体供給の制約が市場に変動をもたらしています。ベンダーは現在、AIを活用した管理機能やNetwork-as-a-Service(NaaS)機能を追加することで、低コストの中国サプライヤーとの価格競争が激化する中で、価格決定力を維持しようと競い合っています。

主要な市場動向として、製品タイプ別では、スタンドアロンルーターが2025年に無線ルーター市場シェアの43.62%を占め、メッシュWi-Fiシステムは2031年までに11.74%のCAGRで拡大すると予測されています。Wi-Fi標準別では、Wi-Fi 5が2025年に41.55%のシェアを占めましたが、Wi-Fi 7は2031年までに24.74%のCAGRで急速に普及が進んでいます。周波数帯別では、デュアルバンドシステムが2025年に49.10%のシェアを占めましたが、6 GHz帯の採用拡大に伴い、トライバンド設計は15.62%のCAGRで成長する見込みです。エンドユーザー別では、住宅用途が2025年に60.98%のシェアを占めましたが、AIワークロードの成長を背景に、企業導入は9.72%のCAGRで増加すると予測されています。流通チャネル別では、ISPバンドル販売が2025年に45.62%のシェアを占め、オンライン小売は2031年までに11.12%のCAGRで増加すると予測されています。地域別では、アジア太平洋地域が2025年に33.55%のシェアで市場を牽引し、南米は2031年までに10.47%のCAGRで最も急速に成長する地域となる見込みです。

市場の成長を牽引する主な要因としては、インターネットトラフィックと接続デバイスの増加が挙げられます。世界中で211億台以上のWi-Fiデバイスが稼働しており、2024年にはさらに41億台が出荷される見込みです。これにより、既存のネットワークが飽和状態になり、マルチギガビットルーターへのアップグレードが促されています。住宅ブロードバンドユーザーの約5分の1が月間1TBを超えるデータを使用しており、サービス品質の閾値に負荷がかかっています。スマートファクトリー、スマートシティ、自律型モビリティにおけるIoTの成長は、Wi-Fi 7の320 MHzチャネルが提供できる低遅延スループットの必要性を深めています。企業は、Wi-Fi 6アクセスポイントが実用的な限界に達するとデバイス密度の問題に直面し、次世代無線機への投資を余儀なくされています。これにより、Wi-Fi 7ポートフォリオを持つベンダーに有利なリフレッシュサイクルが加速しています。

企業のデジタル化も帯域幅需要を促進しています。企業の45%がWi-Fi 6とプライベート5Gの両方を並行して試用しており、統合されたワイヤレスファブリックへの選好が示されています。製造工場では、AI対応ロボット、サブミリ秒の監視制御、機械視覚分析を実行するためにWi-Fi 7が導入されています。2025年には、主要サプライヤーにおけるAIインフラに関連するルーターの四半期受注額が3億5,000万米ドルを超えました。サブスクリプションベースのNetwork-as-a-Service(NaaS)モデルは、設備投資の障壁を下げ、より迅速な展開を可能にしています。

Wi-Fi 6/6EおよびWi-Fi 7の急速な採用も重要な推進力です。Wi-Fi 7認証プログラムは2024年1月に開始され、同年2億3,140万台のデバイスが出荷され、企業向けAPの普及率は2025年には総出荷台数の10%に達する見込みです。マルチリンクオペレーションにより、アクセスポイントは2.4 GHz、5 GHz、6 GHzを同時に使用でき、Wi-Fi 6の限界をはるかに超える6 Gbpsから15 Gbpsの実測速度を提供します。フランスなどの市場のISPは、顧客離れを抑制し、ARPU(顧客一人当たりの平均収益)を向上させるために、Wi-Fi 7ルーターをギガビットファイバーとバンドルしています。

ISPによるマネージドサービスとしてのメッシュWi-Fiも市場を牽引しています。TP-LinkのAginetのようなクラウド管理型メッシュプラットフォームは、すでに北米の数百のISPに採用されており、接続性以外の継続的な収益に対するサービスプロバイダーの意欲を裏付けています。Amazonのeeroは、顧客の約3分の1がISPパートナーシップ経由であることを報告しており、このモデルの規模を証明しています。マネージドメッシュサービスは、家全体のカバレッジを改善し、プロアクティブなトラブルシューティングを可能にし、サポートコールを削減します。ベンダーはまた、Airties Proのようなプラットフォームを通じてSMB(中小企業)にもこのコンセプトを拡大し、サービス提供可能な基盤を広げています。

一方で、市場の成長を抑制する要因としては、ネットワークセキュリティの複雑さとスキル不足が挙げられます。ASUSルーターのCVE-2024-3080を悪用した3.8 TbpsのDDoS攻撃は、ファームウェアの脆弱性に対する業界の脆弱性を示しました。同時に、通信事業者は、特に新しいWi-Fi 7セキュリティやWPA3構成に対応できる有資格のネットワークエンジニアが33%不足していると報告しています。企業は専門家によるコンサルティングが必要なため、導入コストが高くなり、プロジェクトのリードタイムが長引いています。

モバイル/5Gブロードバンドによる代替リスクも存在します。固定無線アクセスは、2024年末までに米国で約1,200万件の契約数を記録し、2028年までに2,000万件を超える可能性があり、消費者に家庭内Wi-Fiのケーブルフリーな代替手段を提供しています。通信事業者は、5Gサービスをファイバーよりも安価でシンプルであると宣伝しており、プライベート5Gネットワークはモビリティ優先のユースケースで企業にアピールしています。Wi-Fiは依然として容量と屋内カバレッジの利点を持っていますが、セルラーの浸食は無線ルーター市場の長期的な成長期待を抑制しています。さらに、半導体サプライチェーンの変動性や、6 GHzスペクトルの世界的なリリースが不均一であることも、市場の制約となっています。

製品タイプ別では、スタンドアロンルーターは2025年に43.62%のシェアを維持しましたが、メッシュカテゴリは2031年までに11.74%のCAGRで成長する見込みです。これは、ユーザーが家全体のカバレッジと自己最適化性能を求めるためです。メッシュベンダーは現在、AIアルゴリズム、Wi-Fi 7マルチリンクオペレーション、320 MHzバックホールチャネルを組み込み、プレミアム価格を維持しています。スタンドアロン設計は、トライバンド無線機と低遅延シェーピングエンジンを特徴とし、ゲーマーをターゲットにすることが増えています。

Wi-Fi標準別では、Wi-Fi 5は、その手頃な価格により依然として41.55%のシェアを占めていますが、Wi-Fi 7の出荷台数は24.74%のCAGRで成長し、無線ルーター市場を変革するでしょう。企業における6-15 Gbpsの実測スループットに対する需要が早期採用を後押ししており、Wi-Fi 7に関連する無線ルーター市場規模は、今世紀末までにWi-Fi 6を超える可能性があります。

周波数帯別では、デュアルバンドモデルは2025年に49.10%のシェアを占めましたが、6 GHzスペクトルが開放されるにつれて、トライバンドおよびクアッドバンド設計は15.62%のCAGRを記録するはずです。ベンダーは、新たに開放された1,200 MHzチャネルブロックを利用して、バックホール専用のクリーンな320 MHzリンクを確保し、メッシュの回復力を高めて、全体的なネットワークパフォーマンスを向上させています。この戦略は、特に高密度環境や広範囲なカバレッジが求められる場所で、ユーザーエクスペリエンスを大幅に向上させるでしょう。市場の成長は、スマートホームデバイスの普及と、より多くの帯域幅を必要とするアプリケーションの増加によってさらに加速されると予想されます。

地域別では、北米が無線ルーター市場で最大のシェアを占めており、2025年には35.20%に達すると予測されています。これは、高速インターネット接続への高い需要、技術の早期採用、および主要ベンダーの存在によるものです。アジア太平洋地域も、特に中国とインドにおけるインターネットユーザーの増加とデジタル化の進展により、著しい成長が見込まれています。これらの地域では、政府のデジタルインフラ投資と、手頃な価格のWi-Fiソリューションへの需要が市場を牽引しています。

主要企業は、製品ポートフォリオの拡大、戦略的提携、および研究開発への投資を通じて、市場での競争力を維持しようとしています。例えば、TP-Link、Netgear、ASUSなどの企業は、Wi-Fi 7対応ルーターのラインナップを積極的に拡充し、ゲーマーやプロフェッショナルユーザー向けの高性能モデルを提供しています。また、セキュリティ機能の強化や、AIを活用したネットワーク管理機能の導入も進められており、ユーザーに付加価値を提供しています。これらのイノベーションは、市場の成長をさらに促進し、消費者に多様な選択肢をもたらすでしょう。

本レポートは、ワイヤレスルーター市場に関する詳細な分析を提供しています。ワイヤレスルーターは、インターネットやネットワークへのアクセスを提供し、LAN内でインターネット接続、ファイル、プリンターの共有を可能にするデバイスです。また、LANをインターネットなどのWANに接続し、煩雑な配線を不要にし、複数のユーザーがネットワークに接続できるようにします。本市場は、Wi-Fiバンド(シングル、デュアル、トライバンド)、エンドユーザー(住宅用、商業用)、および地域別にセグメント化されており、市場規模と予測は米ドル(USD)で提供されています。

グローバルワイヤレスルーター市場は、2031年までに280.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.08%と堅調な成長が見込まれています。特に、Wi-Fi 7ルーターの出荷は、マルチギガビット機能への需要を背景に、2031年まで24.74%のCAGRで成長すると予測されています。製品タイプ別では、メッシュWi-Fiシステムが最も急速に成長しており、家庭全体のカバレッジとマネージドサービスの普及により、11.74%のCAGRで進展しています。販売チャネルでは、オンライン小売が直接消費者への需要とサブスクリプションベースのサポートモデルにより、11.12%のCAGRで最も急速に拡大しています。地域別では、アジア太平洋地域が5G展開、スマートシティ構想、広範な製造業のデジタル化により、33.55%の収益シェアを占める最大の市場となっています。

市場の成長を牽引する主な要因としては、インターネットトラフィックと接続デバイスの増加、企業におけるデジタル化の進展による帯域幅需要の拡大が挙げられます。また、Wi-Fi 6/6Eの急速な採用と、今後のWi-Fi 7の登場も重要な推進力です。さらに、ISPによるマネージドサービスとしてのメッシュWi-Fiの提供、政府資金による地方ブロードバンドCPEの展開、アンビエントインテリジェンス向けのWi-Fiセンシングアプリケーションの出現も、市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。ネットワークセキュリティの複雑さとスキル不足、モバイル/5Gブロードバンドへの代替リスクが挙げられます。また、半導体サプライチェーンの変動性や、6 GHzスペクトルの世界的なリリースが不均一であることも課題となっています。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、スタンドアロンルーター、メッシュWi-Fiシステム、モバイルホットスポットルーター、産業用/堅牢ルーターに分類されます。Wi-Fi標準では、802.11n(Wi-Fi 4)から最新の802.11be(Wi-Fi 7)までを網羅しています。周波数帯別では、シングルバンド、デュアルバンド、トライ/クアッドバンドに分けられます。エンドユーザー産業は、住宅、企業(BFSI、教育、ヘルスケア、メディア・エンターテイメント、小売、政府・公共部門、その他企業)に細分化されています。流通チャネルはオンライン小売とオフライン(家電量販店、ハイパーマーケット)に分けられ、地理的分析では北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国・地域が詳細に調査されています。

競争環境については、市場集中度分析、M&A、パートナーシップ、新製品発表などの戦略的動向、および主要企業の市場シェア分析(2024年トップ15)が含まれています。TP-Link、NETGEAR、ASUSTeK、D-Link、Huawei、Cisco、Ubiquiti、CommScope (ARRIS)、Amazon (eero)、Google (Nest Wi-Fi)、Belkin (Linksys)、Xiaomi、Buffalo、Zyxel、MikroTikなど、主要な19社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

市場の機会と将来のトレンドについても分析されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 増加するインターネットトラフィックと接続デバイス

- 4.2.2 帯域幅需要を促進する企業のデジタル化

- 4.2.3 Wi-Fi 6/6Eの急速な採用と今後のWi-Fi 7

- 4.2.4 ISPによるマネージドサービスとしてのメッシュWi-Fi(潜在的要因)

- 4.2.5 政府資金による地方ブロードバンドCPEの展開(潜在的要因)

- 4.2.6 アンビエントインテリジェンスのための新たなWi-Fiセンシングアプリケーション(潜在的要因)

- 4.3 市場の阻害要因

- 4.3.1 ネットワークセキュリティの複雑さとスキル不足

- 4.3.2 モバイル/5Gブロードバンドによる代替リスク

- 4.3.3 半導体サプライチェーンの変動性(潜在的要因)

- 4.3.4 6 GHzスペクトルの世界的な不均一なリリース(潜在的要因)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 スタンドアロンルーター

- 5.1.2 メッシュWi-Fiシステム

- 5.1.3 モバイルホットスポットルーター

- 5.1.4 産業用/堅牢ルーター

- 5.2 Wi-Fi規格別

- 5.2.1 802.11n (Wi-Fi 4)

- 5.2.2 802.11ac (Wi-Fi 5)

- 5.2.3 802.11ax (Wi-Fi 6)

- 5.2.4 802.11be (Wi-Fi 7)

- 5.3 周波数帯域別

- 5.3.1 シングルバンド

- 5.3.2 デュアルバンド

- 5.3.3 トライ/クアッドバンド

- 5.4 エンドユーザー産業別

- 5.4.1 住宅

- 5.4.2 企業

- 5.4.3 BFSI

- 5.4.4 教育

- 5.4.5 ヘルスケア

- 5.4.6 メディア・エンターテイメント

- 5.4.7 小売

- 5.4.8 政府・公共部門

- 5.4.9 その他の企業

- 5.5 流通チャネル別

- 5.5.1 オンライン小売業者

- 5.5.2 オフライン (家電量販店、ハイパーマーケット)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動き(M&A、パートナーシップ、新製品発表)

- 6.3 市場シェア分析(上位15社、2024年)

- 6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 TP-Link Technologies Co., Ltd.

- 6.4.2 NETGEAR, Inc.

- 6.4.3 ASUSTeK Computer Inc.

- 6.4.4 D-Link Corporation

- 6.4.5 Huawei Technologies Co., Ltd.

- 6.4.6 Cisco Systems, Inc.

- 6.4.7 Ubiquiti Inc.

- 6.4.8 CommScope Holding Company, Inc. (ARRIS)

- 6.4.9 Amazon.com, Inc. (eero)

- 6.4.10 Google LLC (Nest Wi-Fi)

- 6.4.11 Belkin International, Inc. (Linksys)

- 6.4.12 Xiaomi Corporation

- 6.4.13 Buffalo Americas, Inc.

- 6.4.14 Zyxel Communications Corp.

- 6.4.15 MikroTik SIA

- 6.4.16 TOTOLINK (CJSC Est.)

- 6.4.17 Edimax Technology Co., Ltd.

- 6.4.18 Amped Wireless (A division of NexGen Connected LLC)

- 6.4.19 Mercury-PC Technology Co., Ltd.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

無線ルーターは、現代のデジタル環境において中心的な役割を果たすネットワーク機器であり、有線接続に代わり、スマートフォン、パソコン、タブレット、スマート家電など、様々なデバイスをワイヤレスでインターネットに接続するための基盤を提供します。その基本的な機能は、インターネットサービスプロバイダ(ISP)から提供されるインターネット回線を複数のデバイスで共有できるようにすることです。具体的には、モデムから受け取ったインターネット信号をWi-Fi(無線LAN)信号に変換し、家庭やオフィス内のデバイスに配信します。また、ネットワークアドレス変換(NAT)機能により、複数のデバイスが単一のグローバルIPアドレスを共有してインターネットにアクセスすることを可能にし、DHCPサーバー機能によって、接続されたデバイスに自動的にIPアドレスを割り当てます。さらに、ファイアウォール機能など、基本的なセキュリティ機能も備えており、外部からの不正アクセスから内部ネットワークを保護する役割も果たしています。

無線ルーターには、その用途や性能に応じていくつかの種類が存在します。最も一般的なのは、家庭やオフィスに設置される据え置き型ルーターです。これらは光回線やADSL回線などの固定回線に接続され、広範囲にわたるWi-Fi環境を提供します。次に、外出先でのインターネット接続を可能にするモバイルルーターがあります。これらは携帯電話会社の4Gや5G回線を利用し、バッテリー駆動で持ち運びが可能であるため、移動中や出張先など、場所を選ばずにインターネットに接続できる利便性を提供します。また、近年注目されているのがメッシュWi-Fiシステムです。これは複数のルーター(またはサテライトユニット)が連携し、家全体を一つの広大なWi-Fiネットワークでカバーすることで、電波の届きにくい場所をなくし、より安定した高速通信を実現します。性能面では、Wi-Fiの規格(IEEE 802.11n, ac, axなど)によって通信速度や安定性が異なり、最新のWi-Fi 6(802.11ax)やWi-Fi 6E、Wi-Fi 7(802.11be)対応ルーターは、より高速で多数のデバイスが同時に接続しても快適な通信を可能にします。さらに、2.4GHz帯と5GHz帯、そしてWi-Fi 6E以降で利用される6GHz帯といった周波数帯の対応状況や、MU-MIMOなどのアンテナ技術、セキュリティプロトコル(WPA3など)の対応も重要な選定基準となります。

無線ルーターの用途は多岐にわたります。家庭では、パソコンでのウェブ閲覧やオンライン学習、スマートフォンでのSNS利用、タブレットでの動画視聴、スマートテレビでのストリーミングサービス利用、さらにはスマートスピーカーやスマート照明、セキュリティカメラといったIoTデバイスの接続ハブとして機能します。オンラインゲームを楽しむユーザーにとっては、低遅延で安定した通信環境が不可欠であり、ゲーミングルーターと呼ばれる特定のモデルは、ゲームトラフィックを優先するQoS(Quality of Service)機能や、より高速な有線LANポートを備えています。オフィス環境では、従業員の業務端末の接続はもちろんのこと、来客用のゲストWi-Fiの提供、ネットワークプリンターやNAS(ネットワークアタッチトストレージ)などの共有機器へのアクセス、ビデオ会議システムなど、ビジネス運営に不可欠なインフラとして利用されています。カフェやホテル、空港などの公共施設では、顧客サービスの一環として無料Wi-Fiが提供されており、これも無線ルーターによって実現されています。このように、無線ルーターは私たちの日常生活からビジネスシーンまで、あらゆる場所で快適なデジタル体験を支える基盤となっています。

無線ルーターを取り巻く関連技術も日々進化しています。最も重要なのはWi-Fi規格の進化であり、Wi-Fi 6(802.11ax)では、OFDMA(直交周波数分割多元接続)やMU-MIMO(マルチユーザーMIMO)といった技術により、複数のデバイスが同時に接続しても通信速度が低下しにくく、効率的なデータ伝送が可能になりました。Wi-Fi 6Eでは、新たに6GHz帯が利用可能になり、既存の2.4GHz帯や5GHz帯の混雑を避けることで、さらに高速で安定した通信が期待できます。そして、次世代のWi-Fi 7(802.11be)では、320MHzの広帯域幅や4096-QAM、MLO(Multi-Link Operation)などの新技術が導入され、さらなる高速化と低遅延が実現される見込みです。また、インターネットプロトコルもIPv4からIPv6への移行が進んでおり、無線ルーターもIPv6パススルーやIPv6 IPoE接続に対応することで、より高速で安定したインターネット接続を提供できるようになっています。セキュリティ面では、WPA3が最新の暗号化プロトコルとして普及し、より強固なセキュリティを提供します。メッシュWi-Fi技術は、広範囲でのシームレスなWi-Fi環境構築を可能にし、IoTデバイスの増加に伴い、ルーターはこれらのデバイスを安全かつ効率的に管理する役割も担っています。

無線ルーターの市場は、スマートデバイスの普及、リモートワークやオンライン学習の常態化、高画質ストリーミングサービスの利用拡大、そしてIoTデバイスの増加といった要因により、継続的に成長しています。主要なメーカーとしては、ASUS、Buffalo、NEC、TP-Link、Netgear、Linksys、I-O Data、ELECOMなどが挙げられ、各社が独自の技術や機能を盛り込んだ製品を投入しています。市場のトレンドとしては、Wi-Fi 6/6E対応製品への移行が加速しており、特にメッシュWi-Fiシステムの需要が高まっています。これは、一戸建て住宅や広いオフィス空間において、家中のどこでも安定したWi-Fi環境を求めるユーザーが増えているためです。また、セキュリティ機能の強化や、スマートフォンアプリによる簡単な設定・管理機能、ゲーミングに特化した低遅延ルーター、さらには環境負荷を考慮した省電力設計の製品も注目されています。5G通信技術の進化に伴い、5G対応のモバイルルーターや、固定回線の代替となる5Gホームルーターも市場に登場し、選択肢の幅を広げています。

将来の無線ルーターは、さらなる高速化、低遅延化、そしてインテリジェント化が進むと予測されます。Wi-Fi 7(802.11be)の本格的な普及により、ギガビット級の通信速度が一般家庭でも当たり前になり、VR/ARコンテンツや8Kストリーミングなど、大容量データを扱うサービスがより快適に利用できるようになるでしょう。AI(人工知能)や機械学習の技術がルーターに組み込まれることで、ネットワークトラフィックの自動最適化、異常検知、セキュリティ脅威への自動対応などが可能になり、ユーザーは意識することなく常に最適なネットワーク環境を享受できるようになります。セキュリティ面では、量子コンピューターの登場を見据えた耐量子暗号技術の導入や、より高度な脅威インテリジェンスとの連携が進むことで、サイバー攻撃に対する防御能力が飛躍的に向上するでしょう。また、5Gとの連携はさらに深まり、固定回線とモバイル回線のシームレスな切り替えや、より広範囲での高速ワイヤレスアクセスが実現される可能性があります。IoTデバイスの爆発的な増加に対応するため、ルーターはより多くのデバイスを効率的に管理し、エッジコンピューティングのハブとしての役割も担うようになるかもしれません。ユーザーインターフェースも進化し、音声アシスタントによる設定変更や、より直感的な管理アプリが普及することで、誰でも簡単に高性能なネットワークを構築・運用できるようになる未来が期待されます。