ワイヤレスセンサー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ワイヤレスセンサー市場レポートは、センサータイプ(圧力、温度など)、エンドユーザー産業(自動車、ヘルスケア、航空宇宙・防衛など)、接続プロトコル(BluetoothおよびBLE、Wi-Fi、Zigbeeなど)、展開環境(屋内産業用、屋外過酷環境、遠隔地/危険な場所など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスセンサー市場は、半導体コストの低下、バッテリー不要のエネルギーハーベスティング技術の進歩、スマートインフラ改修への公共部門からの資金提供といった要因に牽引され、急速な成長を遂げています。これらの要因は、電力消費、メンテナンス、総所有コストといった従来の課題を解消し、ワイヤレスセンサー市場をインダストリー4.0近代化の中核的な実現技術として位置付けています。Bluetooth Low Energy (BLE)、LoRaWAN、セルラーNB-IoTプロトコルといった標準規格の収束は、統合リスクをさらに低減しています。石油・ガスなどの高価値産業における予知保全プログラムは、継続的なセンシングの経済的妥当性を証明しており、北米および欧州のスペクトラム政策は、展開サイクルを短縮し、イノベーションを促進しています。

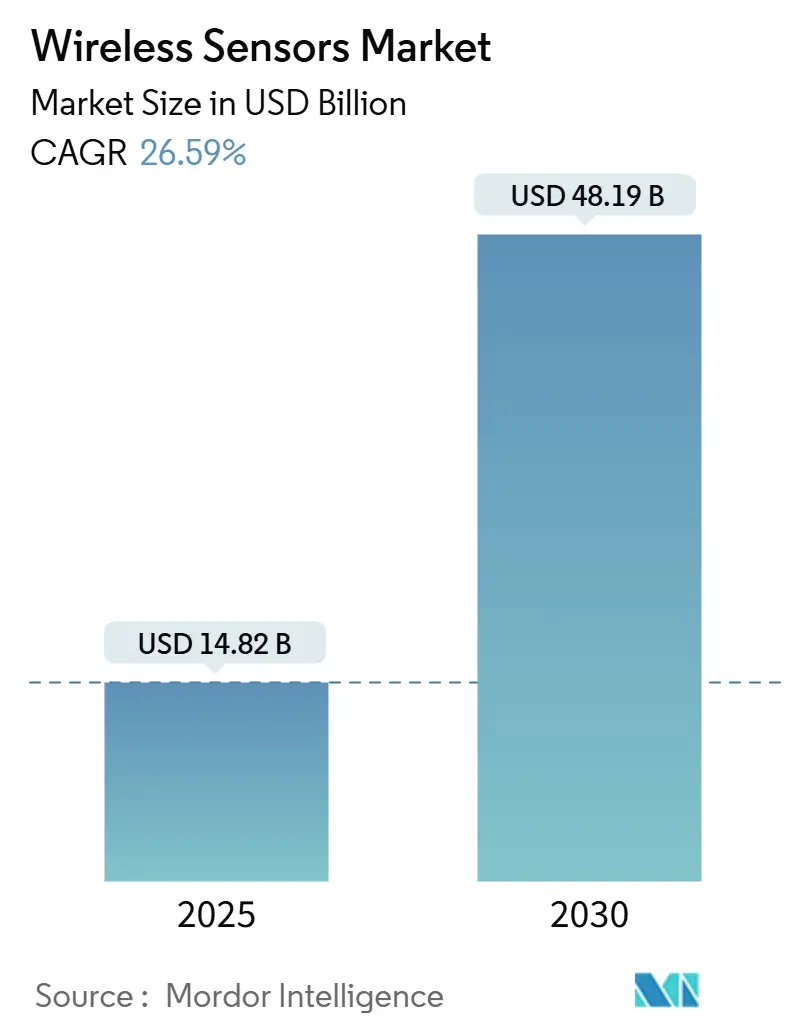

市場概要

本レポートの調査期間は2019年から2030年です。ワイヤレスセンサー市場は、2025年には148.2億米ドルに達し、2030年までには481.9億米ドルに拡大すると予測されており、2025年から2030年にかけて26.59%の複合年間成長率(CAGR)を記録する見込みです。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、Honeywell International Inc.、Schneider Electric SE、Siemens AG、Emerson Electric Co.、Texas Instruments Incorporatedなどが挙げられます。

主要なレポートのポイント

* センサータイプ別: 温度センサーが2024年に27.83%の市場シェアを占めましたが、圧力センサーは2030年までに27.30%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 自動車産業が2024年に22.63%の市場規模を占めましたが、ロジスティクスおよび輸送産業は2025年から2030年にかけて27.12%の最速CAGRを記録すると予測されています。

* 接続プロトコル別: BluetoothおよびBLEが2024年に33.83%の収益シェアを獲得しましたが、セルラーNB-IoTは同期間に27.56%のCAGRを達成すると予想されています。

* 展開環境別: 屋内工場フロアが2024年に37.93%の市場規模でリードしましたが、屋外の過酷な環境での設置は2030年までに27.88%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年の収益の38.73%を占めましたが、アジア太平洋地域は2030年までに27.77%の最も強力なCAGRを示すと予想されています。

市場のトレンドと洞察(推進要因)

* インダストリー4.0およびIIoTアーキテクチャの急速な採用: デジタル化の要請により、工場は既存の生産ラインにワイヤレスセンサーを組み込み、リアルタイムデータストリームを生成しています。ドイツの工場では2024年に23%の生産性向上が報告されており、リアルタイムテレメトリーの経済的メリットが実証されています。エッジコンピューティングノードと5Gスモールセルの併設は、意思決定ループを短縮し、サブ秒単位の制御調整を可能にします。ISO 50001への準拠は継続的な資源監視を推進し、センサーを戦略的資産へと昇格させています。

* 低電力広域ネットワーク(LPWAN)の普及: 2024年には、45カ国にわたるNB-IoTの展開と、欧州の産業地域における95%のLoRaWANカバレッジにより、接続性のギャップが解消されました。通信事業者は、年間2米ドル以下の低コスト接続を提供し、土壌水分監視や遠隔検針といったユースケースを収益性の高いプロジェクトに変えています。

* MEMSセンサーの平均販売価格(ASP)の低下による大規模展開の実現: 2024年には、自動車グレードのMEMSデバイスの価格が前年比18%下落し、5米ドルを下回ったことで、ユーティリティポールやHVACモーターなどの非重要資産の監視が可能になりました。安価な無線機と組み合わせることで、10米ドル以下のワイヤレスノードは手動によるスポットチェックと同等のコストになり、メンテナンス予算を自動化へと傾けています。

* プロセス産業における予知保全プログラムの急増: 2024年には、50馬力以上の回転機器にワイヤレス振動センサーが標準装備され、ダウンタイムコストを最大30%削減し、資産の寿命を延ばしました。機械学習モデルは、数ヶ月にわたる高頻度データを分析し、数週間前に異常を検知することで、計画的な介入を可能にします。

市場のトレンドと洞察(阻害要因)

* 独自のワイヤレススタック間の相互運用性の制限: ベンダー固有のプロトコルは、複数サプライヤーの展開において統合費用を40%増加させ、購入者を囲い込み、イノベーションを遅らせています。企業は、異なるプロトコルを変換するゲートウェイやミドルウェア層を好む傾向にありますが、これらは遅延とコストを追加します。

* サブGHz帯におけるスペクトラム混雑と共存問題の激化: ISM帯におけるワイヤレスノードの密度上昇は、生産ピーク時にパケット損失率を15~20%に押し上げ、高価なネットワークの過剰プロビジョニングを招いています。プライベート5Gは代替手段を提供しますが、小規模施設にとってはライセンス費用とインフラコストが高額なままです。

セグメント分析

* センサータイプ別: 圧力センサーは、石油、ガス、化学プラントにおける厳格な安全プログラムを背景に、27.30%のCAGRで他のすべてのセンサーを上回る成長が見込まれています。温度センサーは2024年に27.83%の収益シェアを維持しましたが、予知保全予算が故障防止のための圧力データへと移行していることが示されています。圧力デバイスに起因するワイヤレスセンサー市場規模は、2030年までに29.4%を占めると予測されています。第2世代の化学・ガスセンサーは、厳格な室内空気品質基準を満たし、ヘルスケアや半導体製造工場におけるHVAC改修を促進しています。

* エンドユーザー産業別: 自動車産業は、タイヤ空気圧、エンジン管理、車両安定性といった確立されたユースケースを通じて、2024年に22.63%の収益を保持しました。しかし、ロジスティクスおよび輸送産業は、フリートのデジタル化により、最速の27.12%のCAGRで成長する見込みです。ロジスティクスが獲得するワイヤレスセンサー市場シェアは、2030年までに18%を超え、自動車産業との差を縮めると予測されています。ヘルスケア分野では遠隔患者モニタリングウェアラブルを通じて採用が加速し、エネルギーおよび電力ユーティリティはタービンや変圧器に振動および温度ノードを設置しています。

* 接続プロトコル別: BluetoothおよびBLEは、ほぼ普遍的なチップセット統合、スタンドアロンのコイン型電池動作、OTAアップデートの成熟度により、2024年の収益の33.83%を維持しました。しかし、セルラーNB-IoTの採用は、5Gネットワークスライシングにより加速しており、NB-IoTエンドポイントに起因するワイヤレスセンサー市場規模は、2030年までに126億米ドルに達すると予測されています。Wi-Fi 6は高帯域幅検査に利用され、ZigbeeおよびThreadメッシュネットワークはスマートビルディング改修で優位に立っています。

* 展開環境別: 工場内は、既存のPLCおよびSCADAシステムがワイヤレスゲートウェイと容易に統合できるため、2024年の収益の37.93%を依然として占めています。しかし、風力発電所から鉱物処理ピットに至るまでの堅牢な屋外環境は、エネルギーハーベスティングと高IP定格エンクロージャにより、27.88%のCAGRで急速に追いついています。屋外ノードに割り当てられるワイヤレスセンサー市場規模は、2030年までに150億米ドルを超えると予測されています。

地域分析

* 北米: 2024年の収益の38.73%を占め、インダストリー4.0の早期導入、成熟したシステムインテグレーターのエコシステム、非免許サブGHz帯域での運用を支持する透明なFCC規制に支えられています。公共部門の助成金は、ワイヤレスセンシングを標準として統合し、複数年にわたる需要パイプラインを安定させています。

* アジア太平洋: 最速の27.77%のCAGRを記録する見込みです。中国の政策と「中国製造2025」計画は、デジタル改修を補助し、MEMSセンサーの大量注文を増加させています。インドのスマートシティミッションはIoT対応ユーティリティを義務付け、日本のSociety 5.0はAI、ロボティクス、センサープラットフォームを融合した分野横断的なパイロットプロジェクトを活性化しています。

* 欧州: 堅調な成長と厳格な規制監督のバランスを取っています。GDPRはデータ保護のオーバーヘッドを追加し、サイバーレジリエンス法案はセキュリティ・バイ・デザインを推進しています。しかし、欧州グリーンディールは大規模な排出量監視プロジェクトに資金を提供し、設置を促進しています。

* 中東およびアフリカ: 新興市場ですが有望であり、石油が豊富な湾岸諸国は遠隔パイプラインでエネルギーハーベスティングセンサーを試験的に導入し、アフリカの電力会社はNB-IoTスマートメーターの展開を加速させています。また、サウジアラビアのNEOMやUAEのドバイなどのスマートシティプロジェクトでは、広範なIoTセンサーネットワークが都市インフラの最適化に利用されています。

ワイヤレスセンサー市場に関する本レポートは、環境の物理的状態を監視・記録するワイヤレスセンサーの定義から始まり、プロセス制御機器からの信号を無線送信に変換するその機能に焦点を当てています。市場はセンサータイプ、エンドユーザー産業、接続プロトコル、展開環境、地域別に詳細にセグメント化され、各セグメントの市場規模と将来予測が米ドル建てで提供されています。

エグゼクティブサマリーによると、ワイヤレスセンサー市場は2025年には148.2億米ドルと評価され、2030年までに481.9億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は26.59%という高い成長が見込まれています。

市場成長の主要な推進要因としては、インダストリー4.0およびIIoTアーキテクチャの急速な採用、LPWA(低電力広域)ネットワークの普及、MEMSセンサーの平均販売価格(ASP)低下による大規模展開の促進、プロセス産業における予知保全プログラムの急増、圧電やRFなどのバッテリー不要なエネルギーハーベスティングセンサーの技術革新、スマートインフラ改修に対する政府のインセンティブなどが挙げられます。

一方、市場の成長を阻害する要因としては、独自のワイヤレススタック間の相互運用性の制限、サブGHz帯におけるスペクトル混雑と共存問題の深刻化、主要半導体部品のサプライチェーンの不安定性、OT(オペレーショナルテクノロジー)環境におけるサイバー物理攻撃の表面積の増加などが指摘されています。

市場の状況については、産業バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入者と代替品の脅威、競争の激しさ)、投資分析、マクロ経済要因の影響なども詳細に検討されています。

市場規模と成長予測のセグメント別分析では、以下の点が強調されています。

* センサータイプ別では、石油・ガス事業における安全上重要な役割により、圧力センサーが27.30%のCAGRで最も急速な成長を遂げると予測されています。その他、温度、化学・ガス、位置・近接、振動、流量、湿度、画像センサーなどが分析対象です。

* エンドユーザー産業別では、パンデミック後のサプライチェーンのデジタル化とフリート最適化のニーズにより、ロジスティクスおよび輸送分野が最も多くの新規収益を生み出すと見込まれています。自動車、ヘルスケア、航空宇宙・防衛、エネルギー・電力、食品・飲料、農業、ビルディングオートメーション・スマートホーム、家電なども重要なセグメントです。

* 接続プロトコルはBluetooth/BLE、Wi-Fi、Zigbee、セルラー(4G/5G/NB-IoT)、LoRaWAN、Sigfox、WirelessHART、Thread、Z-Waveなど多岐にわたります。

* 展開環境は屋内産業、屋外過酷環境、遠隔・危険地域、水中・海底、ビルインフラ・住宅に分類されます。

* 地域別では、アジア太平洋地域が製造業のデジタル化とスマートシティ投資に牽引され、27.77%のCAGRで最も高い将来の成長潜在力を持つと予測されており、北米、南米、ヨーロッパ、中東・アフリカも詳細に分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、ABB Ltd.、Advantech Co., Ltd.、Analog Devices, Inc.、Bosch Sensortec GmbH、Emerson Electric Co.、Honeywell International Inc.、Infineon Technologies AG、NXP Semiconductors N.V.、OMRON Corporation、Qualcomm Incorporated、Rockwell Automation, Inc.、Schneider Electric SE、Siemens AG、STMicroelectronics N.V.、Texas Instruments Incorporatedなど、主要企業のプロファイルが提供されています。

さらに、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0およびIIoTアーキテクチャの急速な採用

- 4.2.2 低電力広域(LPWA)ネットワークの普及

- 4.2.3 MEMSセンサーのASP下落による大規模展開の実現

- 4.2.4 プロセス産業における予知保全プログラムの急増

- 4.2.5 バッテリー不要のエネルギーハーベスティングセンサーのブレークスルー(例:圧電、RF)

- 4.2.6 スマートインフラ改修に対する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 独自のワイヤレススタック間の相互運用性の制限

- 4.3.2 サブGHz帯におけるスペクトル混雑と共存問題の深刻化

- 4.3.3 主要半導体部品のサプライチェーンの変動性

- 4.3.4 OT環境におけるサイバーフィジカル攻撃対象領域の増加

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 センサータイプ別

- 5.1.1 圧力センサー

- 5.1.2 温度センサー

- 5.1.3 化学・ガスセンサー

- 5.1.4 位置・近接センサー

- 5.1.5 振動センサー

- 5.1.6 流量センサー

- 5.1.7 湿度センサー

- 5.1.8 イメージセンサー

- 5.1.9 その他のセンサータイプ

-

5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 ヘルスケア

- 5.2.3 航空宇宙・防衛

- 5.2.4 エネルギー・電力

- 5.2.5 食品・飲料

- 5.2.6 農業

- 5.2.7 ビルディングオートメーション・スマートホーム

- 5.2.8 家庭用電化製品

- 5.2.9 物流・輸送

- 5.2.10 その他のエンドユーザー産業

-

5.3 接続プロトコル別

- 5.3.1 BluetoothおよびBLE

- 5.3.2 Wi-Fi

- 5.3.3 Zigbee

- 5.3.4 セルラー (4G/5G/NB-IoT)

- 5.3.5 LoRaWAN

- 5.3.6 Sigfox

- 5.3.7 WirelessHART

- 5.3.8 Thread

- 5.3.9 Z-Wave

- 5.3.10 その他の接続プロトコル

-

5.4 展開環境別

- 5.4.1 屋内産業

- 5.4.2 屋外過酷環境

- 5.4.3 遠隔地 / 危険地域

- 5.4.4 水中 / 海底

- 5.4.5 建物インフラ / 住宅

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 カタール

- 5.5.5.1.4 トルコ

- 5.5.5.1.5 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Advantech Co., Ltd.

- 6.4.3 Analog Devices, Inc.

- 6.4.4 Banner Engineering Corp.

- 6.4.5 Bosch Sensortec GmbH

- 6.4.6 Digi International Inc.

- 6.4.7 Emerson Electric Co.

- 6.4.8 Honeywell International Inc.

- 6.4.9 Infineon Technologies AG

- 6.4.10 Libelium Comunicaciones Distribuidas S.L.

- 6.4.11 LORD Sensing Systems (MicroStrain)

- 6.4.12 Monnit Corporation

- 6.4.13 NXP Semiconductors N.V.

- 6.4.14 オムロン株式会社

- 6.4.15 Pasco Scientific

- 6.4.16 Phoenix Sensors LLC

- 6.4.17 Qualcomm Incorporated

- 6.4.18 Rockwell Automation, Inc.

- 6.4.19 Schneider Electric SE

- 6.4.20 Sensirion AG

- 6.4.21 Siemens AG

- 6.4.22 Silicon Laboratories Inc.

- 6.4.23 STMicroelectronics N.V.

- 6.4.24 TE Connectivity Ltd.

- 6.4.25 Texas Instruments Incorporated

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤレスセンサーは、物理的な現象や環境の変化を検知するセンサー機能と、そのデータを無線通信によって送信する機能を一体化したデバイスでございます。従来の有線センサーとは異なり、配線工事が不要であるため、設置場所の自由度が高く、導入コストやメンテナンスの手間を大幅に削減できる点が大きな特徴です。これにより、これまでデータ取得が困難であった場所や、広範囲にわたるモニタリングが求められる環境においても、柔軟かつ効率的なデータ収集が可能となりました。モノのインターネット(IoT)の基盤を支える重要な技術の一つとして、多岐にわたる分野でその活用が急速に拡大しております。

ワイヤレスセンサーの種類は、検知対象、通信方式、電源方式など、様々な観点から分類することができます。まず、検知対象による分類では、温度、湿度、圧力、光、振動、加速度、音響、ガス、画像など、非常に多種多様な物理量や環境情報を捉えるセンサーが存在します。例えば、工場における設備の異常を検知する振動センサーや、農地の土壌水分量を測定する湿度センサー、スマートホームで人の動きを感知する人感センサーなどが挙げられます。次に、通信方式による分類では、Wi-Fi、Bluetooth、Zigbee、LoRaWAN、Sigfox、NFC、そしてセルラー通信(5G、LTE-M、NB-IoTなど)といった多様なプロトコルが利用されています。Wi-Fiは高速大容量通信に適していますが消費電力が大きく、Bluetoothは近距離での低消費電力通信に優れます。Zigbeeはメッシュネットワークを構築でき、多数のセンサーノードを効率的に管理できます。LoRaWANやSigfoxといったLPWA(Low Power Wide Area)技術は、長距離かつ低消費電力でのデータ送信が可能であり、広域監視に適しています。セルラー通信は広範囲をカバーし、高い信頼性を提供しますが、通信コストが発生します。最後に、電源方式による分類では、バッテリー駆動が最も一般的ですが、太陽光、振動、熱などの環境エネルギーを電力に変換するエネルギーハーベスティング(環境発電)技術を活用し、半永久的な稼働を目指すセンサーも開発が進められております。

ワイヤレスセンサーの用途は非常に広範であり、産業、農業、医療、スマートシティ、スマートホームなど、あらゆる分野で革新的なソリューションを提供しています。産業分野では、工場設備の稼働状況監視、予知保全、生産ラインの最適化、倉庫の在庫管理や環境モニタリングなどに活用され、生産性向上とコスト削減に貢献しています。農業分野では、スマート農業の実現に向け、土壌の水分量、温度、湿度、日照量などをリアルタイムで監視し、水やりや肥料散布の最適化、病害虫の早期発見に役立てられています。また、家畜の健康状態をモニタリングするシステムも普及し始めています。医療・ヘルスケア分野では、患者の生体情報(心拍数、体温、活動量など)の継続的なモニタリング、高齢者の見守り、転倒検知、医療機器の遠隔監視などに利用され、質の高い医療サービスの提供とQOL(生活の質)向上に貢献しています。スマートシティ・インフラ分野では、交通量監視、駐車場の空き状況検知、橋梁や道路、建物の構造健全性モニタリング、環境汚染物質(PM2.5、CO2など)の監視、ゴミ箱の充填度監視など、都市機能の効率化と住民の安全・安心な生活を支えています。スマートホーム・ビルディング分野では、室温、湿度、照度の自動調整、セキュリティシステム(人感センサー、開閉センサーなど)、エネルギー管理など、快適で安全、そして省エネな居住空間の実現に不可欠な存在となっています。

ワイヤレスセンサーの進化と普及は、様々な関連技術の発展と密接に結びついております。最も重要な関連技術は、やはりIoT(Internet of Things)でございます。ワイヤレスセンサーはIoTのエッジデバイスとして、物理世界からデータを収集し、デジタル世界へと橋渡しする役割を担っています。収集された膨大なセンサーデータは、AI(人工知能)や機械学習技術によって分析され、異常検知、予測、最適化といった高度な処理が行われます。これらのデータは、ビッグデータ技術によって効率的に収集、保存、処理され、クラウドコンピューティング環境で管理・活用されることが一般的です。近年では、センサーに近い場所でデータ処理を行うエッジコンピューティングの重要性が増しており、リアルタイム性の向上や通信負荷の軽減に貢献しています。また、前述のエネルギーハーベスティング技術は、センサーのバッテリー交換の手間をなくし、メンテナンスフリーな運用を可能にする上で不可欠な技術です。さらに、センサーデータの機密性や完全性を確保するため、暗号化、認証、アクセス制御といったセキュリティ技術も、ワイヤレスセンサーシステム全体の信頼性を高める上で極めて重要でございます。

ワイヤレスセンサーの市場は、IoTの普及とデジタルトランスフォーメーション(DX)の加速を背景に、急速な成長を続けております。世界的な労働力不足やコスト削減ニーズの高まり、環境規制の強化、持続可能性への意識向上なども、ワイヤレスセンサー導入の強力な推進要因となっています。特に、5G通信の展開やLPWA技術の成熟は、これまで通信インフラの制約で実現が難しかった広域・多数接続のセンサーネットワーク構築を可能にし、市場拡大に拍車をかけています。一方で、市場にはいくつかの課題も存在します。セキュリティリスクやプライバシー問題への対応は常に重要であり、データの保護と信頼性の確保が求められます。また、多様な通信プロトコルやデータフォーマットが存在するため、標準化の遅れや相互運用性の課題も指摘されています。初期導入コストや複雑なシステム構築、そしてバッテリー寿命を含む電源管理も、導入を検討する企業にとっての課題となることがあります。市場の主要プレイヤーとしては、センサーデバイスメーカー、無線通信モジュールメーカー、システムインテグレーター、クラウドサービスプロバイダーなどが挙げられ、各社が連携しながらソリューションを提供しています。

将来の展望として、ワイヤレスセンサーはさらなる進化を遂げ、社会の様々な側面でより深く浸透していくことが予想されます。まず、小型化、低コスト化、そして低消費電力化は今後も継続的に進み、より広範な分野での導入を促進するでしょう。複数のセンサー機能を統合した高機能・多機能なセンサーや、AIチップを内蔵し、エッジ側で高度なデータ処理を行う「スマートセンサー」の開発も加速すると考えられます。これにより、クラウドへのデータ送信量を削減し、リアルタイム性を向上させることが可能になります。エネルギーハーベスティング技術の普及は、バッテリー交換が不要なメンテナンスフリーなセンサーの実現を後押しし、運用コストの大幅な削減に繋がります。5Gや将来のBeyond 5Gといった次世代通信技術との連携により、超高速、超低遅延、超多数接続が実現され、自動運転、遠隔医療、高度なロボティクスなど、新たな応用分野が大きく開拓されるでしょう。セキュリティ技術も一層強化され、データの信頼性とプライバシー保護がより高度なレベルで実現されることが期待されます。最終的には、ワイヤレスセンサーは、環境問題、高齢化社会、災害対策といった地球規模の社会課題解決に貢献する、不可欠なインフラとしてその役割を拡大していくことと存じます。