ワイヤレス試験市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ワイヤレス試験市場レポートは、提供形態(機器[ワイヤレスデバイス試験およびワイヤレスネットワーク試験]、およびサービス)、テクノロジー(Bluetooth、Wi-Fi、GPS/GNSS、4G/LTE、5G、およびその他[2G、3G、Zigbee、UWBなど])、アプリケーション(家電、自動車、ITおよび電気通信、エネルギーおよび電力、医療機器、航空宇宙および防衛、その他のアプリケーション)、および地域でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

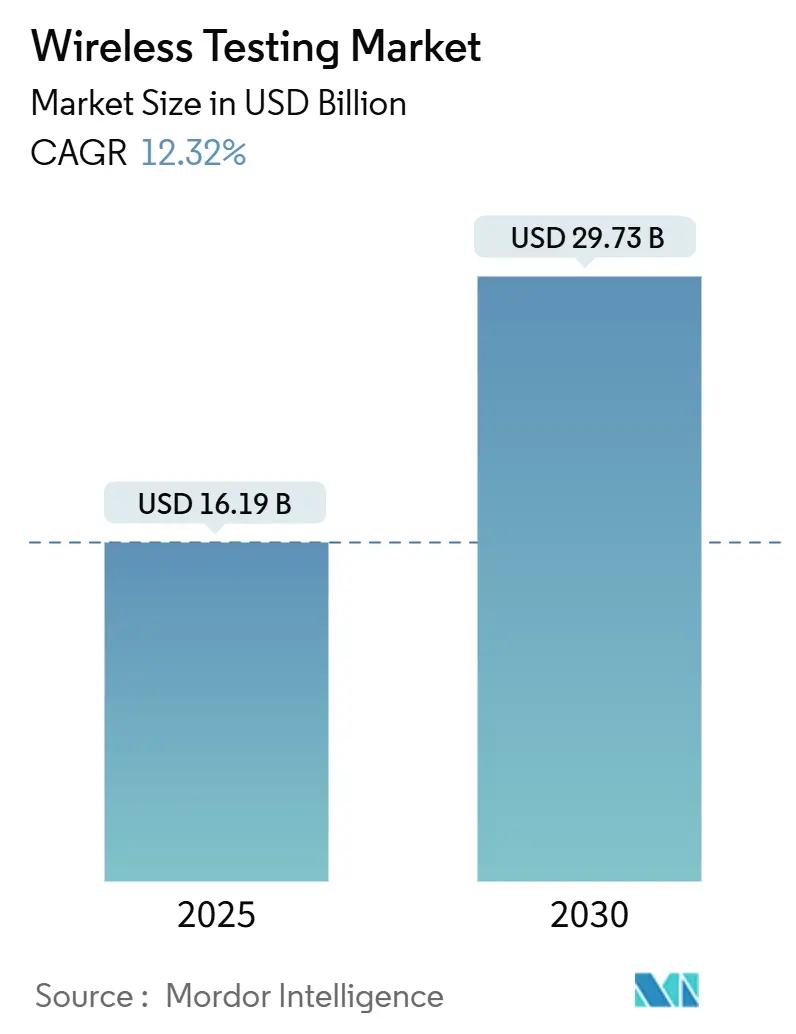

無線テスト市場は、2025年には161.9億米ドルと推定され、2030年までに297.3億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は12.32%です。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。

市場概要と主要動向

現在、5G-Advancedネットワークへの移行、マルチラジオIoTデバイスの急速な普及、欧州連合(EU)による無線機器のサイバーセキュリティ義務化が、従来の電磁両立性(EMC)チェックをはるかに超える検証範囲の拡大を促しています。中国、日本、米国の通信事業者は、Open-interfaceアーキテクチャに数十億ドルを投資し、ビームフォーミング、Massive-MIMO、ネットワークスライシングの性能をライブトラフィック負荷の下でリアルタイムに検証することを求めています。これらの状況は、無線テスト市場を、受動的な合否判定から、サービス劣化をフィールド展開前に検知できる予測的なAI駆動型検証フレームワークへと転換させています。競争環境では、クラウドネイティブな自動化、サイバーセキュリティ分析、エンドツーエンドのプロトコル専門知識を統合したサービスバンドルを提供できるテストハウスや機器ベンダーが優位に立っています。

主要な市場のポイント

* 提供形態別: 2024年には機器が市場シェアの71.8%を占めましたが、マネージドテストサービスは2030年までに11.4%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはセルラー(LTE + 5G)が収益シェアの57.0%を占め、特に5Gセグメントは2030年までに18.7%のCAGRを記録すると見込まれています。

* アプリケーション別: 2024年には家電製品が市場規模の34.0%を占めましたが、自動車コネクティビティは2025年から2030年の間に15.1%のCAGRで急速に成長しています。

* 地域別: 2024年には北米が32.5%の収益シェアで市場をリードしましたが、アジア太平洋は2030年までに12.9%のCAGRで最も速い成長を遂げると予想されています。

市場を牽引する要因

1. 5Gインフラの急速な拡大:

グローバルな通信事業者は、2030年までにアジア太平洋地域だけで2590億ドルを5G展開に投資する計画であり、これにより無線テスト市場は、Massive-MIMOスループットとビームフォーミング精度をほぼリアルタイムでベンチマークできる超広帯域、マルチアンテナ校正環境へと向かっています。日本の通信事業者も全国的な人口カバー率達成のために多額の予算を計上しており、テストラボはネットワークスライシングの遅延やOpen RANの相互運用性をシミュレートする必要があります。RF測定、クラウドネイティブなコア統合、サービスレベルの主要業績評価指標(KPI)をカバーする包括的な検証が求められ、チャネルエミュレーション、トラフィック生成、サイバーセキュリティスキャンを単一のOTAテストサイクルに統合できるベンダーが優位性を確立しています。非地上ネットワーク(NTN)などの5G-Advanced機能の登場により、衛星と地上リンクを組み合わせたシナリオベースのテストが不可欠となっています。

2. AI駆動型自己修復ネットワークにおける予測テスト分析の必要性:

ネットワークオーケストレーションスイートは、大規模言語モデル(LLM)エージェントを組み込み、セルパラメータの自律的な調整、障害からの回復、トラフィックの再ルーティングを人間なしで行うようになっています。このため、テスト戦略は静的な回帰スクリプトから、確率的なトラフィック負荷の下での行動予測へと転換しています。AIの意思決定パス、トレーニングデータの整合性、モデルバイアスを数千のシミュレートされた障害イベントで認証する必要があり、平均的なエンゲージメント規模が拡大しています。顧客は一度限りのデバイス承認ではなく、「サービスとしての継続的検証」を求めるようになり、ハードウェアインザループ、コンテナ化されたエミュレーション、説明可能なAIダッシュボードを組み合わせるプロバイダーが競争力を高めています。

3. クラウドコンピューティングとIoTデバイスの需要増加:

企業はクラウド導入を加速させ、多数のバッテリー駆動IoTセンサーを使用しています。これらはパブリックおよびプライベートネットワーク間を移動し、厳格な稼働時間とデータプライバシーの閾値を持っています。テストシーケンスは、低電力状態、レガシー無線との共存、そしてEUの2025年8月無線機器指令で義務付けられたサイバー攻撃への耐性を証明する必要があります。デバイスメーカーは、EN 18031サイバーセキュリティ基準の認定を持つ第三者ラボにテストをアウトソースする傾向があり、高利益率のサービス収益を刺激しています。産業用IoTが状態監視やデジタルツイン資産追跡へと拡大するにつれて、無線テスト市場は、これまで有線リンクに依存していた分野からも新たな支出を獲得しています。

4. プライベート5G/産業用無線ネットワークの急増:

北米、ドイツ、東南アジアの製造拠点で、マシンビジョンとリアルタイムロボットを自動化するための専用3.5 GHz工場グリッドが展開されています。これらの施設では、時間同期型ネットワーク(TSN)のハンドオフ、重機近くでの電磁耐性、屋内セル間のシームレスなハンドオーバーを測定する低遅延に焦点を当てた受入テストが必要です。オンサイトのチャネルサウンディング、スペクトル監査、クライアントエッジ性能監視を提供する専門ラボが複数年契約を獲得しており、経常収益源を向上させています。機器サプライヤーは、堅牢な工場フロア向けに設計されたポータブルスペクトルアナライザやクラウド連携プロトコルデコーダで製品ラインを刷新し、無線テスト市場の勢いを強化しています。

市場の阻害要因

1. 高度なテスト機器と熟練労働者の高コスト:

高度な5Gチャネルエミュレータやミリ波信号発生器は1ステーションあたり100万ドルを超え、5年間で所有コストに40%のサポート契約が追加されます。テストの複雑化に伴い、認定RFエンジニアは高額な給与を要求し、新興国の国内ラボでは対応が困難です。このコスト非対称性が業界統合を促進し、買収を通じて地域ラボをグローバルネットワークに統合し、人材と機器を共有する動きが見られます。

2. RF部品サプライチェーンの変動が校正サイクルを遅延:

低位相ノイズ発振器や高周波減衰器の継続的な不足が、スペクトルアナライザの定期校正を妨げ、テストハウスはメンテナンス期間を延長し、顧客の予約を再スケジュールせざるを得ない状況です。半導体設備投資は高容量ファブに優先的に割り当てられるため、ニッチなRF部品は不足しがちです。このような混乱は容量を削減し、納期を延長するため、短期的な無線テスト市場の成長を阻害しています。

セグメント分析

* 提供形態別: 機器は依然として市場の大部分を占めていますが、マネージドテストサービスが急速に成長しています。これは、ファームウェア更新サイクルの頻繁化や、クラウド連携分析ダッシュボードによるリモート監視の需要増、そして顧客が設備投資よりも迅速な認証を優先する傾向によるものです。政府資金提供施設によるサブスクリプションベースのアクセス提供も、成果ベースのエンゲージメントへの移行を加速させています。

* 技術別: 4G/LTEプロトコルが収益の大部分を占めていますが、5Gセグメントが市場規模を大きく押し上げています。Sub-6 GHzおよびミリ波テストルーチンには、動的スペクトル共有検証やスライシング対応スループット分析が含まれるようになり、ラボはより広帯域のベクトル信号アナライザや大型の電波暗室で設備を再整備しています。Wi-Fi 7やBluetooth Low Energyも進化しており、単一デバイス内でのセルラー、Wi-Fi、UWB、衛星リンクの共存が、組み合わせテストマトリックスを必要としています。

* アプリケーション別: 家電製品が最大の収益源ですが、自動車コネクティビティが最も急速に成長しています。V2X(Vehicle-to-Everything)リンクは、移動するシャシー特有の条件下でミリ秒以下の遅延と機能安全コンプライアンスを要求するため、ハードウェアインザループリグの採用が進んでいます。医療機器、航空宇宙、スマートグリッドコントローラーからも需要があり、各垂直市場は独自の共存と信頼性チェックリストを課しています。AIセンサーフュージョンスタックの検証も新たなフロンティアとなっています。

地域分析

* 北米: 2024年には32.5%の収益を占め、初期の5G展開、大規模な防衛予算、ティア1機器ベンダーの確立されたエコシステムが市場を牽引しています。連邦政府の支援も国内ラボを強化し、自動車および航空宇宙の主要企業が生産キャンパス内にセキュアなプライベート5Gネットワークを統合することで、地域のサービスプロバイダーへの需要が増幅されています。

* アジア太平洋: 予測される12.9%のCAGRで最速成長地域となる見込みです。中国、日本、韓国、台湾などの国々で5G-AdvancedアップグレードやOpen-RANパイロット、プライベートミッドバンドグリッドの展開が活発に行われており、複雑な共存チェックが必要とされています。地域の認証機関は、急増する作業負荷を吸収するためにマルチスタンダードチャンバーとAI対応ログ分析エンジンに投資しています。

* ヨーロッパ: グローバルな規制フレームワークの基盤として重要な役割を維持しています。無線機器指令の2025年8月のサイバーセキュリティ条項は、テストエンゲージメントの範囲を広げ、プロジェクトのタイムテーブルを延長しています。ドイツのRohde & Schwarzのような主要メーカーが市場を牽引し、北欧諸国ではプライベート5Gポートや鉱山サイトが先駆的に導入され、南ヨーロッパではスマートメーターの展開が加速しています。

競争環境

無線テスト市場は中程度の統合を示し、上位5社が世界の収益の55-60%を支配しています。Keysight、Rohde & Schwarz、Anritsuなどの主要プレイヤーは、継続的な機器刷新と戦略的パートナーシップを通じてリーダーシップを維持しています。一方、ソフトウェア中心の新規参入企業は、クラウドホスト型回帰ファームや従量課金制サービスを提供することで既存企業に挑戦しています。M&A活動も活発であり、テストハウスはサイバーセキュリティ専門企業を、機器企業はAIスタートアップを買収し、エンドツーエンドの機能と統合されたワークフローを提供することで差別化を図っています。主要ベンダーは知的財産保護と標準化団体への影響力に依存していますが、オープンソースツールチェーンの成熟により競争は激化しています。今後5年間で、無線テスト業界は、高規制の垂直市場にサービスを提供する地域スペシャリストに支えられたグローバルプラットフォームの寡占状態に落ち着く可能性が高いと見られています。

最近の業界動向

* 2025年5月:Chroma ATEがWi-Fi 6E/7および5G FR1テスト用のHDRF3プラットフォームを発表し、AI支援コード変換によりソフトウェア移行時間を70%短縮しました。

* 2025年3月:Rohde & SchwarzとCevaが初のBluetooth OTA UTPテストモードソリューションを発表し、大量生産チェックを効率化しました。

* 2025年2月:DEKRAがAT4 wirelessを買収し、Industry 4.0およびAutomotive 4.0プログラムにおけるIoTおよびEMC機能を拡大しました。

* 2025年1月:VIAVIとETS-Lindgrenが、連邦政府資金提供のVALORラボにMassive-MIMOテスト用のRFシールド電波暗室を導入しました。

このレポートは、無線テスト市場の詳細な分析を提供しています。

1. 市場定義と調査範囲

無線テスト市場は、2Gから最新のWi-Fi 7および5G-Advancedシステムに至るまで、無線デバイスやネットワークの適合性、性能、相互運用性、電磁両立性、安全性などを検証するために使用される専用機器および認定された第三者サービスから生じるすべての収益を対象としています。純粋なソフトウェアエミュレーターは本調査の範囲外とされています。

2. 市場規模と成長予測

無線テスト市場は、2025年には161.9億米ドルに達し、2030年までには297.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.32%と見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、スマートフォンの普及拡大、スマートウェアラブルデバイスの採用増加、クラウドコンピューティングおよびIoTデバイスへの需要の高まりが挙げられます。また、5Gインフラの急速な拡大、デバイス認証と安全性に関する規制要件の強化、プライベート5G/産業用ワイヤレスネットワークの急増も重要な推進力となっています。AI駆動型の自己修復ネットワークが予測的なテスト分析を必要としていることも、市場を活性化させています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。接続プロトコルの標準化の欠如、高度なテスト機器と熟練した労働力の高コストが挙げられます。RFコンポーネントのサプライチェーンの不安定性による校正サイクルの遅延や、サイバーセキュリティコンプライアンスの強化によるテスト承認期間の長期化も課題となっています。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 提供形態別: 無線デバイステスト用(オシロスコープ、信号発生器、スペクトラムアナライザ、ネットワークアナライザなど)および無線ネットワークテスト用(ネットワークテスター、ネットワークスキャナー、OTAテスターなど)の機器と、テストと認証、マネージドテストサービス、校正とサポートなどのサービス。

* 技術別: Bluetooth、Wi-Fi、GPS/GNSS、4G/LTE、5G、その他(2G、3G、Zigbee、UWBなど)。

* アプリケーション別: 消費者向け電子機器、自動車、ITおよび通信、エネルギーおよび電力、医療機器、航空宇宙および防衛、その他のアプリケーション分野。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。

6. 主要な市場洞察

* 地域別成長: アジア太平洋地域は、中国における積極的な5G-Advanced展開と日本における大規模なネットワーク近代化に牽引され、2030年までに12.9%のCAGRで最も速い成長を遂げると予測されています。

* マネージドテストサービスの台頭: プロトコルの複雑化と高コストなミリ波チャンバーの所有を背景に、多くのデバイスメーカーにとって、アウトソーシングによる成果ベースのマネージドテストサービスがより経済的であるため、その採用が加速しています。

* 欧州のサイバーセキュリティ規制の影響: 2025年の欧州無線機器指令(RED)は、ネットワーク保護とデータプライバシーに関する必須チェックを追加し、認証サイクルを長期化させ、専門的なセキュリティ検証の需要を高めています。

* 自動車分野の成長: 自動車コネクティビティは、V2X(Vehicle-to-Everything)、ADAS(先進運転支援システム)、自動運転機能が厳格な低遅延および安全性コンプライアンステストを必要とするため、予測期間中に15.1%のCAGRで最高の成長を示すと見込まれています。

* 次世代テスト要件を形成する技術: 5G-Advanced、Wi-Fi 7、衛星統合型非地上ネットワーク(NTN)、AI駆動型自己修復オーケストレーションは、従来のテストフレームワークでは対応できないマルチバンド、マルチレイヤーのシナリオを導入し、新たなテスト要件を形成するでしょう。

7. 競争環境

市場の集中度、戦略的動向、市場シェア分析が提供され、Keysight Technologies Inc.、Rohde and Schwarz GmbH and Co KG、Anritsu Corporation、VIAVI Solutions Inc.、SGS SA、Bureau Veritas SA、Intertek Group plc、DEKRA SE、UL Solutions Inc.、TÜV SÜD AG、TÜV Rheinland AG、TÜV Nord AGなど、主要なテスト機器メーカーや認証機関を含む20社以上の企業プロファイルが掲載されています。

8. 調査方法論

本調査は、北米、欧州、アジア太平洋地域の専門家への一次インタビューと、標準化団体、業界統計、企業財務情報などの広範な二次調査を組み合わせて実施されました。市場規模の算出と予測は、出荷データと設置ベースデータに基づくトップダウンアプローチと、主要な試験機関の収益などのボトムアップクロスチェックを併用して行われています。データは厳格なピアレビューと検証プロセスを経て、毎年更新されます。この堅牢な方法論により、意思決定者が信頼できる、バランスの取れた再現性のある市場ベースラインが提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンとスマートウェアラブルの採用の増加

- 4.2.2 クラウドコンピューティングとIoTデバイスの需要の増加

- 4.2.3 5Gインフラストラクチャの急速な拡大

- 4.2.4 デバイス認証と安全性に関する規制要件

- 4.2.5 プライベート5G/産業用ワイヤレスネットワークの急増

- 4.2.6 予測テスト分析を必要とするAI駆動型自己修復ネットワーク

- 4.3 市場の制約

- 4.3.1 接続プロトコルの標準化の欠如

- 4.3.2 高度な試験装置と熟練労働者の高コスト

- 4.3.3 RFコンポーネントのサプライチェーンの変動性による校正サイクルの遅延

- 4.3.4 サイバーセキュリティコンプライアンスの強化によるテスト承認期間の長期化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.6.1 6G、AIベースの自動化、デジタルツイン

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19とマクロ経済ショックの影響

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 機器

- 5.1.1.1 ワイヤレスデバイス試験

- 5.1.1.1.1 オシロスコープ

- 5.1.1.1.2 信号発生器

- 5.1.1.1.3 スペクトラムアナライザ

- 5.1.1.1.4 ネットワークアナライザ

- 5.1.1.2 ワイヤレスネットワーク試験

- 5.1.1.2.1 ネットワークテスター

- 5.1.1.2.2 ネットワークスキャナー

- 5.1.1.2.3 OTAテスター

- 5.1.2 サービス

- 5.1.2.1 試験および認証

- 5.1.2.2 マネージド試験サービス

- 5.1.2.3 校正およびサポート

- 5.2 技術別

- 5.2.1 Bluetooth

- 5.2.2 Wi-Fi

- 5.2.3 GPS/GNSS

- 5.2.4 4G/LTE

- 5.2.5 5G

- 5.2.6 その他 (2G、3G、Zigbee、UWBなど)

- 5.3 用途別

- 5.3.1 家庭用電化製品

- 5.3.2 自動車

- 5.3.3 ITおよび電気通信

- 5.3.4 エネルギーおよび電力

- 5.3.5 医療機器

- 5.3.6 航空宇宙および防衛

- 5.3.7 その他の用途

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 GCC

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 ナイジェリア

- 5.4.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Keysight Technologies Inc.

- 6.4.2 Rohde and Schwarz GmbH and Co KG

- 6.4.3 Anritsu Corporation

- 6.4.4 VIAVI Solutions Inc.

- 6.4.5 SGS SA

- 6.4.6 Bureau Veritas SA

- 6.4.7 Intertek Group plc

- 6.4.8 DEKRA SE

- 6.4.9 UL Solutions Inc.

- 6.4.10 TÜV SÜD AG

- 6.4.11 TÜV Rheinland AG

- 6.4.12 TÜV Nord AG

- 6.4.13 National Instruments (NI)

- 6.4.14 Spirent Communications plc

- 6.4.15 Teledyne LeCroy Inc.

- 6.4.16 Fortive (Tektronix)

- 6.4.17 EXFO Inc.

- 6.4.18 LitePoint (Teradyne)

- 6.4.19 Cobham Limited

- 6.4.20 Emite

- 6.4.21 Tektronix

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワイヤレス試験は、無線通信技術を搭載したあらゆる機器やシステムが、設計通りに機能し、定められた規格や法規制に適合しているかを確認するための包括的な評価プロセスでございます。電波の送受信、変調・復調、プロトコル処理といった通信の基本機能から、電磁両立性、セキュリティ、信頼性といった多岐にわたる側面を検証いたします。この試験は、製品の研究開発段階から製造、市場投入、さらには運用・保守に至るまで、製品ライフサイクル全体を通じて不可欠な工程であり、製品の品質保証、市場競争力の確保、そしてユーザーの安全と利便性の向上に大きく貢献しております。

ワイヤレス試験には、その目的と対象に応じて様々な種類がございます。まず、RF(高周波)性能試験は、送信電力、受信感度、周波数精度、スペクトラム純度、変調精度(EVM)など、無線信号そのものの品質と性能を評価するもので、アンテナ性能試験もこれに含まれます。次に、プロトコル適合性試験は、5G NR、LTE、Wi-Fi、Bluetoothといった特定の通信規格に定められたプロトコルが、機器に正しく実装され、期待通りに動作するかを検証いたします。さらに、異なるメーカーの機器やシステム間で問題なく通信できるかを確認する相互接続性試験も重要です。電磁両立性(EMC)試験は、機器が発する電磁波が他の機器に悪影響を与えないか(EMI)、また外部からの電磁波に対して機器が正常に動作するか(EMS)を評価し、法規制遵守のために必須とされております。近年では、アンテナを含むデバイス全体を電波暗室などで評価するOTA(Over-the-Air)試験の重要性が増しており、特にMIMOやビームフォーミングといった先進技術の性能評価に不可欠でございます。その他、通信の暗号化や認証の脆弱性を評価するセキュリティ試験、温度や湿度、振動などの環境ストレス下での動作を確認する信頼性・環境試験も、製品の堅牢性と安全性を確保するために実施されます。

ワイヤレス試験の用途は非常に広範です。研究開発段階では、新技術やプロトタイプの性能評価、設計検証に用いられ、シミュレーション結果と実測値の比較を通じて設計の最適化が図られます。製品開発・設計検証の段階では、量産前の機能、性能、信頼性を確認し、設計変更の影響を評価いたします。製造ラインにおいては、生産された個々の製品が設計通りに機能するかを迅速に検査し、不良品の早期発見と品質維持に貢献いたします。また、各国・地域の電波法、通信規格、安全基準などへの適合を証明するための認証・法規制遵守試験は、製品を市場に投入するために不可欠なプロセスでございます。さらに、基地局やアクセスポイントの設置後の性能確認、カバレッジやスループットの最適化といったネットワーク展開・最適化の場面でも活用され、運用中のシステムの問題特定と解決のための保守・トラブルシューティングにも利用されております。

ワイヤレス試験を支える関連技術も進化を続けております。試験時間の短縮、コスト削減、再現性向上を実現するテスト自動化技術は、ソフトウェア定義計測器やロボットアームの活用により高度化しております。物理的なプロトタイプなしでの設計検証を可能にするシミュレーション技術は、電波伝搬や回路動作、システムレベルの挙動予測に不可欠です。AI(人工知能)や機械学習は、複雑な試験データの解析、異常検知、試験シナリオの最適化に活用され、試験の効率と精度を向上させております。ソフトウェア定義無線(SDR)は、柔軟な信号生成・解析を可能にし、多様な通信規格への対応を容易にします。また、クラウドベースの試験環境は、リソースの共有、リモートアクセス、スケーラビリティを提供し、試験の柔軟性を高めております。物理的なシステムを仮想空間で再現し、試験や予測を行うデジタルツイン技術も、ワイヤレス試験の効率化と高度化に寄与しております。

ワイヤレス試験の市場背景は、通信技術の急速な進化と社会のデジタル化によって大きく変化しております。5GおよびBeyond 5Gの普及は、高速大容量、低遅延、多数同時接続といった新たな要求を生み出し、ミリ波、Massive MIMO、ビームフォーミングといった新技術の試験ニーズを増大させております。IoTデバイスの爆発的な増加は、LPWA、Wi-Fi、Bluetoothなど多様な通信方式とデバイスの増加をもたらし、低消費電力、小型化、コスト効率の良い試験ソリューションへの需要を高めております。自動車のコネクテッド化や自動運転技術の進展は、V2X(Vehicle-to-Everything)通信の信頼性と安全性確保を最重要課題とし、高信頼性、低遅延のワイヤレス試験を求めております。産業用IoT(IIoT)の進展も、工場自動化やスマートシティにおけるワイヤレス通信の活用を加速させ、リアルタイム性、堅牢性、セキュリティの重要性を高めております。さらに、サイバーセキュリティの脅威増大は、ワイヤレス通信の脆弱性を狙った攻撃への対策として、セキュリティ試験の重要性を一層高めております。グローバルな法規制の厳格化も、各国・地域での電波法、EMC規制、安全基準の遵守を必須とし、ワイヤレス試験市場の成長を後押ししております。

将来のワイヤレス試験は、より複雑化する通信技術への対応が求められます。6G、テラヘルツ波、非地上系ネットワーク(NTN)など、新たな周波数帯や技術が登場する中で、これらに対応する試験ソリューションの開発が不可欠となります。AI/機械学習を活用した試験シナリオの自動生成や最適化は、この複雑性に対応するための鍵となるでしょう。試験の仮想化・クラウド化もさらに加速し、物理的な試験環境だけでなく、シミュレーションやクラウドベースの仮想試験環境の活用が進むことで、リモートでの試験やリソースの効率的な利用が一般化すると考えられます。セキュリティ試験は、量子暗号やゼロトラストアーキテクチャといった次世代セキュリティ技術への対応が求められ、AIを活用した脆弱性診断やリアルタイム監視が高度化するでしょう。MIMO、ビームフォーミング、ミリ波など、アンテナとRF回路が一体化したデバイスの増加に伴い、OTA試験の重要性は一層増大し、より大規模で複雑なOTA試験環境の構築が必要となります。テスト自動化とインテリジェント化は、AI/MLによる試験プロセスの最適化、異常検知、予測保守へと進化し、DevOps/DevSecOpsへの統合が進むことで、開発から運用までのサイクル全体での品質と効率が向上すると期待されます。また、省エネルギーな試験装置やリソース効率の良い試験方法の開発、製品の長寿命化と信頼性向上による廃棄物削減など、サステナビリティへの貢献も重要なテーマとなるでしょう。ワイヤレス試験は、未来のコネクテッド社会を支える基盤として、その役割と重要性を増していくことに疑いはございません。