木質ペレット市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

木質ペレット市場レポートは、用途(暖房、発電、熱電併給)、エンドユーザー(住宅、商業、産業・公益事業、動物用敷料)、原料(森林・木材残渣、農業残渣・エネルギー作物、おがくず混合)、グレード(ユーティリティグレード、プレミアムグレード、スタンダードグレード、炭化「ブラック」ペレット)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウッドペレット市場は、2025年から2030年の予測期間において、持続可能なエネルギー源への需要増加と政策支援に牽引され、顕著な成長を遂げると予測されています。本レポートでは、市場規模、成長トレンド、主要な促進要因と抑制要因、セグメント別の詳細な分析、地域ごとの動向、および競争環境について包括的に概説いたします。

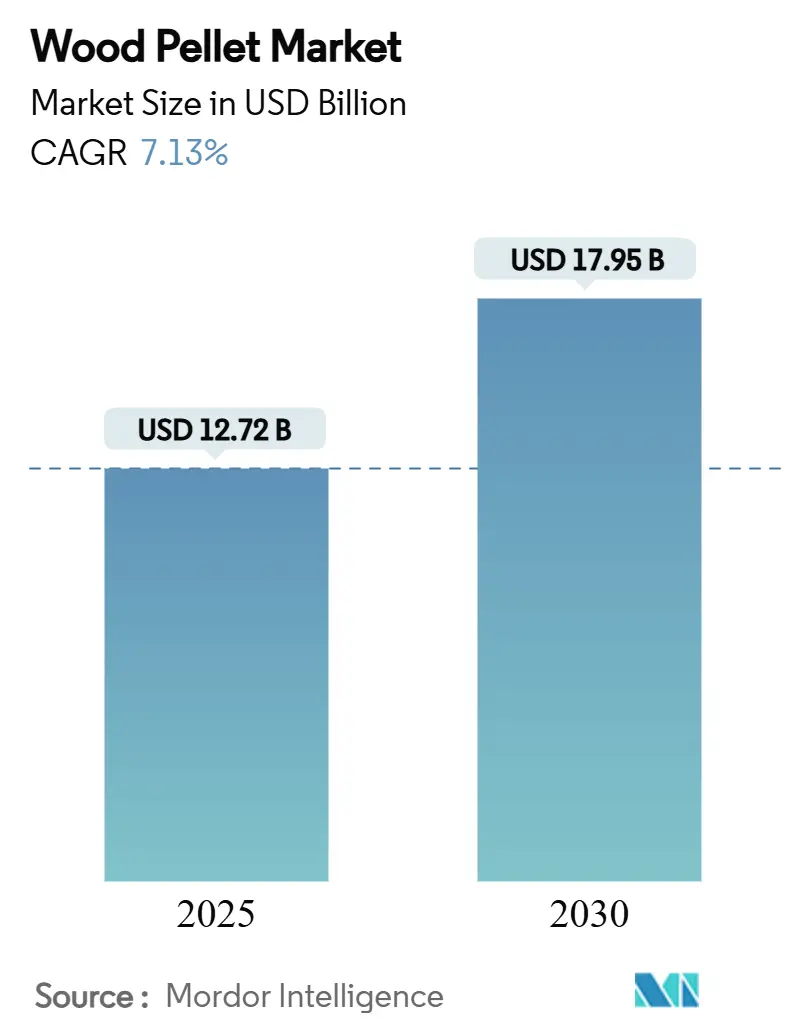

市場概要

ウッドペレット市場は、2025年には127.2億米ドルと推定され、2030年には179.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.13%を見込んでおります。

* 市場規模(2025年):127.2億米ドル

* 市場規模(2030年):179.5億米ドル

* 成長率(2025年~2030年):CAGR 7.13%

* 最も成長が速い市場:アジア太平洋地域

* 最大の市場:欧州

* 市場集中度:低い

主要な市場動向と洞察

促進要因

* 日本・韓国のバイオマス混焼義務化による産業用ペレット輸入の加速: アジアのエネルギー政策は混焼へと大きく傾倒しており、日本のFIT制度と韓国のRPS制度により、両国の産業用ペレット輸入量は2026年までに合計800万トンを超えると見込まれています。特に韓国の電力会社は2025年の補助金見直し前に長期契約を締結し、安定供給を確保しています。日本は厳格な認証制度を要求しており、市場はプレミアムと標準の二層構造に分かれ、それぞれ異なる価格水準で取引されています。ベトナムからの輸出は2024年1月から11月で530万トンに急増し、東南アジアが認証済み需要に応える動きを加速させています。混焼規制は、高エネルギー密度のペレットが輸送コストを削減し、既存の微粉炭システムにシームレスに統合できるため、トーファクション(熱分解)への投資も促進しています。

* EU REDIIIの持続可能性基準による認証済みプレミアムペレット需要の増加: 再生可能エネルギー指令III(REDIII)は欧州の調達慣行を再構築しており、非認証材料は市場から排除されるリスクがあります。ENplus®や持続可能なバイオマスプログラム(SBP)などの認証制度は、2024年に過去最高の1560万トン(うちペレットは1245万トン)を扱いました。電力会社は現在、ライフサイクル全体のトレーサビリティをカバーするテイク・オア・ペイ契約を締結しており、認証済み製品には15~20%の価格プレミアムが定着しています。

* 企業のネットゼロ契約による米国輸出グレード生産の促進: 大手テクノロジー企業は、政治サイクルを超えて持続するバイオマス供給契約を締結しており、米国の複数の新規工場を支えています。Enviva社の複合施設は、2025年の稼働開始時に年間100万トンをこれらの契約に基づいて出荷する予定です。これらの契約は、炭素強度、森林管理、輸送排出量など、政府の規制よりも厳格な基準を定めています。

* 北欧における地域暖房網の整備によるペレットボイラー導入の推進: 北ヨーロッパの地域エネルギー復興は、熱と季節熱貯蔵を組み合わせたペレット焚きシステムを支持しています。デンマークは2025年に北米からの木材チップ輸入を多様化し、熱電併給(CHP)プラント用の低水分材料を確保しました。オーストリアの75%の設備投資補助金プログラムは、2024年初頭に19,181台の住宅用ボイラー設置を促進し、スウェーデンの2040年までの100%化石燃料フリー電力目標はバイオマス発電所への投資を支えています。

* 欧州のガス価格変動による住宅用ストーブ転換の促進: 欧州のガス価格の変動は、住宅部門におけるペレットストーブへの転換を加速させています。消費者は、従来の化石燃料と比較して、より安定したコストと環境上の利点を持つペレット暖房システムに注目しています。

* 石炭火力発電所改修のためのトーファイド「ブラック」ペレットの登場: トーファイド「ブラック」ペレットの出現は、石炭火力発電所の改修において重要な役割を果たしています。これらのペレットは石炭と同様に取り扱いが可能で、吸水性が低く、粉砕に必要な電力を半減できるため、既存の石炭インフラへの統合が容易です。

抑制要因

* ライフサイクル排出量懸念による英国・オランダでの補助金削減: 英国のクリーンパワー2030計画は、大規模バイオマス発電所に対する規制を強化しており、ウッドペレット市場における年間200万トンの輸入減少を招く可能性があります。オランダも特定の森林残渣を排除するより厳しい原料規制を導入し、コンプライアンスコストを上昇させています。

* 米国南東部での持続可能な原料調達の課題: 理論的には豊富なバイオマス供給があるにもかかわらず、米国南東部では競合する木材需要とより厳格な伐採ガイドラインにより、実質的な利用可能性が逼迫しています。物流コストがペレットコストの最大30%を占めるようになり、環境NGOは伐採許可を巡って訴訟を起こしています。

* ASEANにおけるパーム核殻バイオマスとの競合: アジア太平洋地域、特に日本と韓国では、パーム核殻(PKS)バイオマスがウッドペレットと競合しており、ウッドペレットの需要が一部抑制される可能性があります。

* 新規ペレット工場への高金利による設備投資負担: 世界的な金利上昇は、新規ペレット工場の建設や既存施設の拡張に必要な設備投資の負担を増加させ、プロジェクトの採算性を悪化させる要因となっています。

セグメント分析

* 用途別: 発電用途は、2030年までに年平均成長率7.22%で拡大すると予測されています。電力会社は石炭ボイラーを5~20%の混焼比率で改修し、SO₂とCO₂排出量を削減しています。暖房用途は現在、需要の60.4%を占めていますが、成長は鈍化傾向にあります。

* エンドユーザー別: 産業および公益事業の顧客は、2024年の収益の47.5%を占めました。一方、商業用途は年平均成長率8%で加速しており、低炭素建築ポートフォリオの展開が進んでいます。住宅ニッチ市場は安定していますが、競争が激しく、動物用敷料は低グレードペレットを吸収する特殊な用途です。

ウッドペレット市場レポートの概要

本レポートは、世界のウッドペレット市場に関する包括的な分析を提供しており、その市場定義、調査方法論、市場の動向、成長予測、競争環境、および将来の展望を詳述しています。

1. 市場の定義と調査範囲

本調査におけるウッドペレット市場は、林業残渣、製材副産物、または目的栽培されたエネルギー作物から製造される高密度バイオマス燃料ペレットの販売によって生じる収益を対象としています。これらのペレットは、世界中の住宅、商業、産業、公益事業の各設定において、暖房、発電、または熱電併給(CHP)のために消費されるものと定義されています。なお、動物の寝床やバーベキュー用途のペレットは、本調査の範囲から除外されています。

2. 市場の動向(ドライバー)

ウッドペレット市場の成長を加速させる主な要因は以下の通りです。

* 日本・韓国のバイオマス混焼義務化の加速: 日本と韓国におけるバイオマス混焼の義務化が、産業用ペレットの輸入需要を大幅に高めています。

* EU REDIII持続可能性基準による需要増: 欧州連合(EU)の再生可能エネルギー指令(REDIII)における厳格な持続可能性基準が、認証済みプレミアムペレットへの需要を促進しています。

* 企業のネットゼロ契約による生産促進: 多くの企業がネットゼロ目標達成のため、規制基準を超える長期バイオマス供給契約を締結しており、これが米国における輸出グレードペレットの生産能力拡大を後押ししています。

* 北欧における地域暖房網の拡大: 北欧諸国での地域暖房網の構築が進み、効率的なペレットボイラーの導入が加速しています。

* 欧州のガス価格変動による転換: 欧州における天然ガス価格の不安定さが、住宅用暖房におけるペレットストーブへの転換を促しています。

* 「黒色ペレット」の登場: 石炭火力発電所の改修に適した、高エネルギー密度で耐湿性に優れた「黒色ペレット(Torrefied “Black” Pellets)」が登場し、市場に新たな機会をもたらしています。

3. 市場の抑制要因

一方で、市場の成長を阻害する可能性のある要因も存在します。

* 補助金の削減: 英国やオランダでは、バイオマスのライフサイクル排出量に関する懸念から、関連する補助金が削減される動きが見られます。

* 持続可能な原料のボトルネック: 米国南東部では、原料競合や環境監視の強化により、持続可能な木材原料の供給が逼迫しており、新たな生産能力の追加が困難になっています。

* 競合の激化: 東南アジア諸国連合(ASEAN)の電力ミックスにおいて、パーム核殻バイオマスとの競合が激化しています。

* 高金利による設備投資負担: 新規ペレット工場の建設には高額な設備投資が必要であり、現在の高金利環境がその負担を増大させています。

4. 市場のセグメンテーションと成長予測

市場は以下の主要なセグメントに分類され、詳細な成長予測が提供されています。

* 用途別: 加熱、発電、熱電併給(CHP)の3つの主要な用途に分けられます。

* エンドユーザー別: 住宅、商業、産業・公益事業、動物の寝床といった多様なエンドユーザーが含まれます。

* 原料別: 森林/木材残渣、農業残渣、エネルギー作物と鋸屑の混合といった原料タイプで分類されます。

* グレード別: ユーティリティグレード(白色)、プレミアムグレード、スタンダードグレード、そして特殊な黒色ペレット(Torrefied “Black” Pellets)に分けられます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、スペイン、北欧諸国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)といった広範な地域をカバーしています。

5. 調査方法論と信頼性

本レポートの調査は、厳格かつ多角的な方法論に基づいて行われています。

* 一次調査: ペレット生産者、トレーダー、発電所燃料管理者、ボイラーOEM、地域のバイオエネルギー協会など、業界の主要関係者への詳細なインタビューを通じて、市場の動向、スポット価格、原料コスト、プラント稼働率に関する貴重な洞察を収集しています。

* 二次調査: FAOの林業統計、Eurostatの貿易フロー、U.S. EIAのバイオマス在庫、Bioenergy Europeの設備容量レポートなどの公開データに加え、EU RED III、日本のFIT制度、米国の再生可能熱インセンティブといった政策文書、企業の財務報告書などを広範に分析しています。

* 市場規模の算出と予測: 各国の生産量、輸入量、在庫バランスからトップダウンで市場を再構築し、エンドユース別の消費量と照合しています。また、一部の工場生産量や流通チャネルのチェック、プレミアムグレードの平均販売価格と輸出量を用いたボトムアップ検証も行っています。住宅暖房の暖房度日数、石炭からバイオマスへの改修容量、持続可能な森林残渣の利用可能性、産業用ペレットの平均価格、輸送コストなどの主要変数を考慮し、多変量回帰分析とシナリオ分析を用いて2030年までの予測を立てています。

* データ検証と更新サイクル: すべての草稿は独立した指標との異常値チェックとアナリストによるピアレビューを経ており、政策変更、大規模なプラント停止、大幅な為替変動などの重要なイベントが発生した際には、毎年モデルを更新し、中間アップデートも発行しています。

Mordor Intelligenceの調査は、動物の寝床やバーベキュー用途のペレットを市場範囲から除外し、単一地域の平均販売価格に依存せず、政策シナリオを常に更新することで、他の調査と比較して、よりバランスの取れた透明性の高いベースラインを提供しています。

6. 主要な市場の洞察

本レポートで明らかにされた主要な質問への回答は以下の通りです。

* ウッドペレット市場の現状と予測: ウッドペレット市場は、2025年には127.2億米ドル規模であり、2030年までに年平均成長率(CAGR)7.13%で179.5億米ドルに達すると予測されています。

* 消費をリードする地域: 2024年において、欧州が世界の需要の66.5%を占めていますが、補助金の見直しや持続可能性基準の厳格化により、その成長率は鈍化傾向にあります。

* 黒色ペレットの人気: 黒色ペレットは、高いエネルギー密度、優れた耐湿性、石炭との混焼可能性により、既存の発電所改修に理想的であり、9.25%のCAGRで成長すると予測されています。

* 持続可能性と規制の強化: 環境への配慮が高まる中、ウッドペレットの生産と利用における持続可能性基準の厳格化は、市場の成長と方向性に大きな影響を与えています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 日韓のバイオマス混焼義務化が産業用ペレット輸入を加速

- 4.2.2 EU REDIIIの持続可能性基準が認定プレミアムペレットの需要を促進

- 4.2.3 企業のネットゼロ契約が米国輸出グレード生産を後押し

- 4.2.4 北欧における地域暖房の整備がペレットボイラーの導入を推進

- 4.2.5 欧州の不安定なガス価格が住宅用ストーブへの転換を促進

- 4.2.6 石炭火力発電所の改修向けに焙焼「ブラックペレット」が登場

-

4.3 市場の阻害要因

- 4.3.1 ライフサイクル排出量懸念による英国/オランダでの補助金撤回

- 4.3.2 米国南東部における持続可能な原料のボトルネック

- 4.3.3 ASEANの電力構成におけるパーム核殻バイオマスとの競合

- 4.3.4 新規ペレット工場における高金利設備投資負担

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 用途別

- 5.1.1 暖房

- 5.1.2 発電

- 5.1.3 熱電併給(CHP)

-

5.2 エンドユーザー別

- 5.2.1 住宅

- 5.2.2 商業

- 5.2.3 産業および公益事業

- 5.2.4 動物用敷料

-

5.3 原料別

- 5.3.1 森林/木材残渣

- 5.3.2 農業残渣

- 5.3.3 エネルギー作物と木屑の混合物

-

5.4 グレード別

- 5.4.1 ユーティリティグレード(ホワイト)

- 5.4.2 プレミアムグレード

- 5.4.3 スタンダードグレード

- 5.4.4 焙焼「ブラック」ペレット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の地域(中東およびアフリカ)

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 エンビバ社

- 6.4.2 ドラックス・グループPLC

- 6.4.3 AS グラアヌル・インベスト

- 6.4.4 リグネティクス社

- 6.4.5 セゲジャ・グループJSC

- 6.4.6 フラム・リニューアブル・フューエルズLLC

- 6.4.7 ピナクル・リニューアブル・エナジー社

- 6.4.8 パシフィック・バイオエナジー社

- 6.4.9 ヴィリディス・エナジー社

- 6.4.10 ジョージア・バイオマスLLC

- 6.4.11 レンテック社

- 6.4.12 ジャーマン・ペレットGmbH

- 6.4.13 パンノニア・バイオZrt.

- 6.4.14 PT サウス・パシフィック・ビスコース

- 6.4.15 アジア・バイオマス・パブリック社

- 6.4.16 エナジェックス社

- 6.4.17 ハイランド・ペレットLLC

- 6.4.18 ファイファー・グループ

- 6.4.19 ノヴァ・ペレットSrl

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

木質ペレットは、木材を粉砕し、高圧で圧縮成形した固形燃料であり、再生可能エネルギーの一つとして世界的に注目されています。その定義は、間伐材、製材残材、樹皮、おがくずといった未利用の木質バイオマスを原料とし、特定の形状と密度を持つ円筒状または粒状に加工された燃料を指します。木材をそのまま燃やす薪と比較して、木質ペレットは密度が高く、形状が均一であるため、燃焼効率が非常に優れています。また、含水率が低く、輸送や貯蔵が容易であるという利点も持ち合わせています。燃焼時に排出される二酸化炭素は、木材が成長過程で吸収したものであるため、全体として大気中の二酸化炭素濃度を増加させない「カーボンニュートラル」な燃料と位置づけられており、地球温暖化対策に貢献するクリーンなエネルギー源として期待されています。

木質ペレットには、主に原料や品質によっていくつかの種類が存在します。一つは「ホワイトペレット」と呼ばれるもので、樹皮を含まない製材残材やおがくずを主原料としており、灰分が非常に少なく、発熱量が高い高品質なペレットです。主に家庭用ストーブやボイラー、あるいは高効率を求める産業用ボイラーで利用されます。次に「バークペレット」は、樹皮を多く含む原料から作られ、ホワイトペレットに比べて灰分がやや多くなりますが、コストを抑えられる利点があります。主に産業用や大規模施設での利用が一般的です。さらに、間伐材など木全体を原料とする「全木ペレット」もあります。これらのペレットは、国際的な品質規格であるISO 17225-2(ENplus規格など)によって、灰分、水分、発熱量、密度、耐久性などの項目で分類され、用途に応じた適切な品質のペレットが選択されます。品質規格に準拠することで、燃焼機器の性能を最大限に引き出し、安定した運用を可能にしています。

木質ペレットの用途は多岐にわたります。最も身近なのは、家庭用の「ペレットストーブ」や「ペレットボイラー」です。これらは、薪ストーブに比べて自動着火や自動燃料供給が可能で、灰の処理も容易なため、利便性が高く、住宅の暖房や給湯に利用されています。業務用としては、病院、学校、温浴施設、農業用ハウスなどの比較的小規模な施設で、暖房や給湯の熱源として導入が進んでいます。さらに大規模な用途としては、火力発電所での石炭代替燃料としての利用が挙げられます。石炭と混焼したり、ペレット専焼の発電設備を導入したりすることで、発電に伴う二酸化炭素排出量を大幅に削減することが可能です。セメント工場や製紙工場といった産業分野でも、化石燃料の代替として熱源に利用されるケースが増えています。その他、動物の敷料や猫砂、BBQ燃料など、燃料以外の用途でもその特性が活かされています。

木質ペレットの製造と利用には、様々な関連技術が関わっています。製造技術においては、まず原料となる木材を乾燥させ、適切な大きさに粉砕する前処理が重要です。その後、ペレット成形機と呼ばれる機械で、ダイスとローラーを用いて高圧で圧縮成形します。この際、木材に含まれるリグニンが天然の接着剤の役割を果たし、バインダーなしで固形化されます。成形されたペレットは冷却され、ふるい分けによって品質が均一化された後、貯蔵されます。製造工程では、水分計や灰分計などを用いた厳格な品質管理が不可欠です。利用技術の面では、ペレット燃焼機器の進化が著しいです。家庭用ストーブから産業用ボイラーに至るまで、自動着火、自動燃料供給、灰自動除去、排ガス処理といった機能が高度化し、利便性と環境性能が向上しています。特に大規模発電所では、ペレットの安定供給システムや、高効率な混焼・専焼技術、そしてPM2.5などの微粒子排出を抑制する排ガス浄化技術が開発・導入されています。

木質ペレットの市場は、国内外で拡大傾向にあります。その背景には、地球温暖化対策としての脱炭素社会への移行、そして再生可能エネルギー導入目標の達成に向けた各国の政策があります。日本では、固定価格買取制度(FIT制度)がバイオマス発電の普及を後押しし、木質ペレットの需要を喚起しました。国際的には、特に欧州やアジア諸国で、石炭火力発電の代替燃料として大規模な需要が生まれています。しかし、市場の拡大とともに課題も顕在化しています。国内においては、原料となる木質バイオマスの安定的な調達、特に国内材の供給体制の強化が求められています。現状では、輸入材への依存度が高い状況です。また、品質の安定化や標準化、そして家庭用ペレットのコスト競争力向上も重要な課題です。持続可能な森林管理と連携した原料調達(森林認証材の利用など)も、環境負荷低減の観点から重視されています。原油価格や為替レート、輸送コストの変動も、ペレット価格に影響を与える要因となっています。

今後の展望として、木質ペレットは脱炭素化の流れの中で、さらにその重要性を増していくと考えられます。石炭火力発電の代替燃料としての利用は引き続き拡大し、産業分野における熱源としての需要も高まるでしょう。地域分散型エネルギーとしての役割も期待されており、地域経済の活性化や雇用創出にも貢献する可能性があります。技術革新も継続的に進み、より高効率で低エミッションな燃焼技術の開発や、未利用バイオマスを原料とする多様なペレット製造技術の確立が期待されます。製造コストの削減と品質のさらなる向上も、普及を加速させる鍵となります。また、持続可能性の追求は不可欠であり、森林資源の適切な管理と持続可能な林業の推進、そしてサプライチェーン全体での環境負荷低減が求められます。将来的には、木質ペレットが単なる燃料としてだけでなく、バイオマスプラスチックの原料や次世代バイオ燃料への転換といった、新たな価値創造の可能性も秘めています。これらの取り組みを通じて、木質ペレットは持続可能な社会の実現に不可欠なエネルギー源としての地位を確立していくことでしょう。