木材パルプ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

木材パルプ市場レポートは、繊維源(広葉樹、針葉樹、非木材繊維)および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

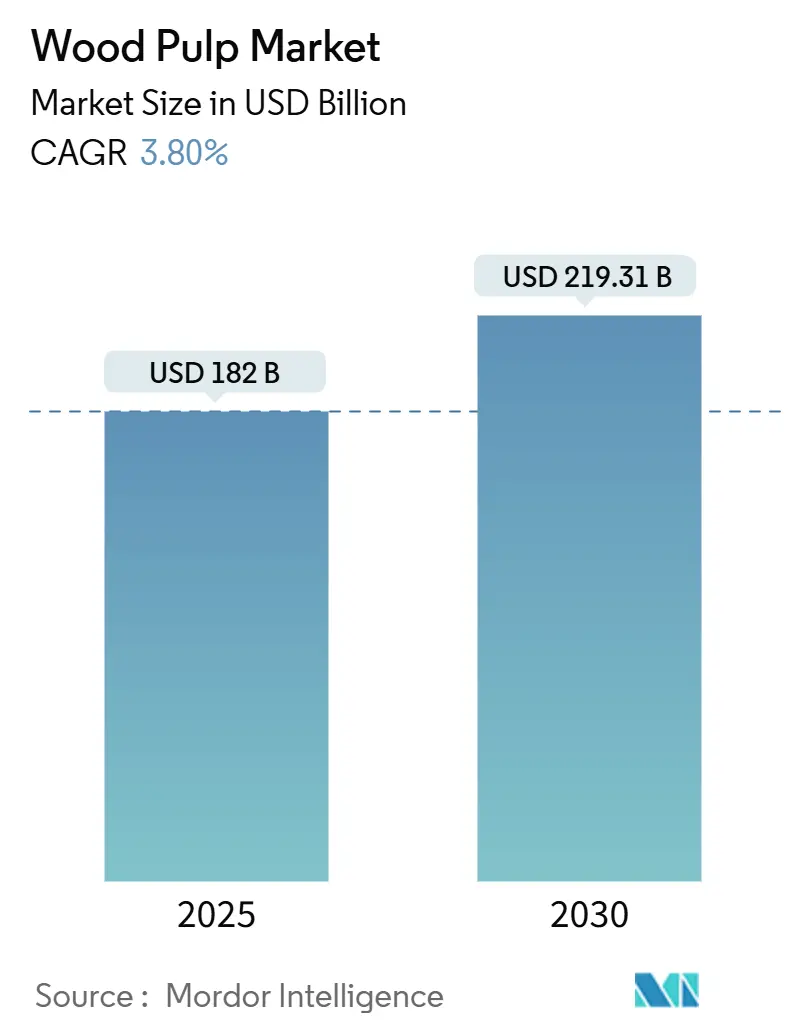

木材パルプ市場は、2025年には1,820億米ドルに達し、2030年までに2,193.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.8%です。この市場は、グラフィック用紙から段ボール包装材や吸収性衛生用品への需要シフトを背景に、着実に成長しています。

市場概要

生産者は、Eコマースに牽引されるコンテナボード、プレミアムティッシュ、高マージンな特殊パルプに注力しています。継続的な工場アップグレード、バイオ精製統合、AIを活用したプロセス制御は、原材料価格の変動にもかかわらず収益を安定させています。地域別の需要パターンは大きく異なり、アジア太平洋地域が量的な成長を牽引し、アフリカは小規模ながら拡大、北米とヨーロッパは高付加価値ニッチ市場へと移行しています。特にカナダ産パルプに対する米国への関税など、国境を越えた関税は既存の貿易パターンを混乱させ、生産者にマージン圧縮を吸収するか、アジア太平洋地域などの代替市場を模索するよう促しています。

主要なポイント

繊維源別では、2024年には広葉樹が市場シェアの47.8%を占め、非木材繊維は2030年までに5.3%の最速CAGRを記録すると予測されています。地域別では、アジア太平洋地域が2024年に48.2%の市場シェアを占め、アフリカは2030年までに5.70%のCAGRで最も急速に拡大する地域となる見込みです。

世界の木材パルプ市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* Eコマースに牽引される段ボール包装材需要の急増(CAGRへの影響:+1.2%): オンライン小売の成長は、クラフトライナーや中芯材を大量に使用する段ボール箱の消費を増加させています。インターナショナル・ペーパー社は2024年にEコマース顧客の在庫補充によりコンテナボードの需要が回復したと報告しており、新しく設立されたSmurfit WestRock社は、包装材に特化したポートフォリオから2024年に47億米ドルの調整後EBITDAを予測しています。中国、インド、米国でこの傾向が顕著であり、持続可能性への要求から紙がプラスチックよりも好まれています。製紙工場はグラフィック用紙製造機をコンテナボード用に転換し、パルプ需要を増加させています。

* 新興経済国におけるティッシュおよび衛生用品消費の増加(CAGRへの影響:+0.8%): アジア太平洋地域やアフリカの一人当たりのティッシュ使用量は、ヨーロッパや北米に比べて依然として低い水準にあります。インターナショナル・ペーパー社は、吸収性パルプ輸出の約90%をこれらの高成長地域に向けており、需要ギャップを浮き彫りにしています。可処分所得の増加、都市化、衛生意識の高まりが、高純度パルプに依存するプレミアムティッシュや紙おむつ製品の需要を押し上げています。家庭用紙の需要は景気後退に比較的強いことから、この要因は木材パルプ市場に安定した量的成長をもたらし、より景気循環的な包装材セグメントとのバランスを取っています。

* 持続可能性義務によるプラスチックから繊維への代替(CAGRへの影響:+0.6%): ヨーロッパと北米における使い捨てプラスチックの禁止は、消費財企業を繊維ベースのカップ、包装材、軟包装へと移行させています。Billerud社のPerformance Brown Barrier袋用紙は、耐湿性を満たしながらプラスチックラミネートを代替しています。このような革新はプレミアム価格を可能にし、パルプ生産者を単なるコモディティサプライヤーではなくソリューションプロバイダーとして再位置付けています。

* アジア太平洋地域における広葉樹クラフトパルプ工場の生産能力増強(CAGRへの影響:+0.5%): 植林と最終市場への近接性が、大規模な広葉樹クラフトパルプへの投資を促進しています。ブラジルのArauco社のSucuriú工場は、350万メートルトンの短繊維生産能力を持つように設計されており、2年以内に稼働予定です。新しい生産ラインは、エネルギー使用量と排出量を削減する最新技術を特徴とし、ヨーロッパや北米の古い工場に対する競争力を高めています。

* バイオ精製統合によるリグニンおよびヘミセルロースの収益源の開拓(CAGRへの影響:+0.4%): これは、従来のパルプ以外の収益源を多様化させ、市場の成長に貢献します。

* AIを活用した予知保全による工場稼働時間と収益の向上(CAGRへの影響:+0.3%): AI技術の導入は、工場の効率性を高め、コストを削減することで、市場の安定成長を支えています。

世界の木材パルプ市場のトレンドと洞察(抑制要因)

一方、市場の成長を抑制する要因も存在します。

* 気候変動と物流ショックに起因するパルプ材価格の変動(CAGRへの影響:-0.9%): 2024年には、嵐による被害、干ばつ、輸送のボトルネックにより、北欧のパルプ材価格が記録的な水準に上昇し、Billerud社はマージンを維持するために製品価格を引き上げざるを得ませんでした。同様の供給ショックは北米でも発生し、極端な天候に脆弱なトラックおよび鉄道輸送路への依存が露呈しました。

* 排水および化学物質排出規制の強化(CAGRへの影響:-0.6%): カナダの改訂されたパルプ・製紙排水規制は、栄養負荷などの新しいパラメータと許容限度の引き下げを導入しており、コンプライアンスのための数年間にわたる投資プログラムを必要としています。ヨーロッパ連合や米国の一部の州でも同様の規制強化が進んでおり、操業コストを上昇させ、拡張プロジェクトの許認可期間を長期化させています。

* 熟練労働者不足による新規および改修プロジェクトの遅延(CAGRへの影響:-0.4%): 熟練労働者の不足は、特に北米とヨーロッパで顕著であり、プロジェクトの実行を遅らせ、市場の成長を妨げています。

* 国境を越えた関税によるパルプ貿易フローの再編(CAGRへの影響:-0.3%): 関税は既存の貿易パターンを混乱させ、生産者にマージン圧縮を吸収するか、代替市場を模索するよう強制しています。

セグメント分析:繊維源別

繊維源別では、広葉樹繊維が2024年に木材パルプ市場シェアの47.80%を占め、ティッシュ、印刷、軽量包装用途で高く評価される短繊維特性を提供するユーカリやカバノキの植林に支えられています。北欧および北米の森林からの針葉樹繊維は、コンテナボードや袋用紙など、長繊維強度が必要な場合に重要性を維持していますが、生産者は原材料コストを抑えつつ性能目標を達成するために、広葉樹と針葉樹のブレンドを微調整する傾向にあります。

非木材代替品は、持続可能性の義務が業界を資源多様化へと推進するにつれて、2025年から2030年にかけて5.3%のCAGRで最も速く成長すると予測されています。小麦わら、米殻、サトウキビバガスなどの農業残渣は、集約農業地域で豊富な繊維源を提供し、竹は環境意識の高いブランドや規制当局にとって魅力的な急速な再成長サイクルを提供します。

地域分析

* アジア太平洋地域: 世界の需要を牽引し、木材パルプ市場シェアの48.2%を占めています。中国は世界の段ボールライナー出荷量の3分の1以上を消費し、インドはティッシュの二桁成長を記録しています。ブラジル、インドネシア、ベトナムの植林は、低コストの繊維を中国のコンバーターに供給し、この地域の規模の優位性を強化しています。日本と韓国は特殊用途向けに高純度パルプの輸入に依存しています。

* アフリカ: 木材パルプ市場規模は比較的小規模ですが、南アフリカの統合された林業および製紙資産が大陸に戦略的な足がかりを与えています。Sappi社の108億ランド(6億米ドル)の投資は、近代化と地域社会との連携を加速させ、原材料の流れと社会的操業許可を改善しています。ダーバン港とマプト港での物流改善は、ヨーロッパとアジアへの輸出リードタイムを短縮することを目指しています。北アフリカの新興生産者は、ヨーロッパの最終消費者への近接性を活用し、2030年までの大陸の5.7%のCAGRを支えています。

* 北米: 北米: 世界の木材パルプ生産において重要な役割を果たしており、特に米国とカナダが主要な生産国です。この地域は、持続可能な森林管理と高度な製造技術に重点を置いています。北米のパルプ産業は、国内の包装、ティッシュ、特殊用途向け消費を支えるだけでなく、アジアやヨーロッパへの主要な輸出国でもあります。グラフィック用紙の需要減少やリサイクル繊維との競争といった課題に直面しながらも、バイオベース製品、持続可能な林業、および技術革新を通じて新たな機会を模索しています。特に、カナダの森林は、世界で最も持続可能な森林管理慣行の一部を実践しており、環境に配慮したパルプの供給源として評価されています。

このレポートは、「世界の木材パルプ市場」に関する詳細な分析を提供しています。

1. レポートの概要と調査範囲

木材パルプは、木材繊維を機械的または化学的にパルプ状に分解し、苛性ソーダなどの化学化合物を用いて紙に加工されるものです。本調査では、木材パルプ市場を地理(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)および繊維源(針葉樹、広葉樹、非木材繊維)別にセグメント化しています。分析対象には、生産量(数量)、消費量(金額および数量)、輸出入量(金額および数量)、価格動向、およびバリューチェーンが含まれており、市場の推定と予測は金額(米ドル)と数量(メトリックトン)の両方で行われています。

2. 市場規模と成長予測

世界の木材パルプ市場は、2025年には1,820億米ドルに達すると予測されています。2030年までには年平均成長率(CAGR)3.8%で拡大し、2,193.1億米ドルに達すると見込まれています。繊維源別では、非木材繊維が2030年まで年平均成長率5.3%で成長し、針葉樹および広葉樹を上回るペースで拡大すると予測されています。地域別では、アフリカが現地での包装材および衛生用品の消費拡大を背景に、2030年まで年平均成長率5.70%と高い成長率を記録する高ポテンシャル地域として注目されています。

3. 市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* Eコマースの拡大に伴う段ボール包装需要の急増。

* 新興経済国におけるティッシュおよび衛生用品消費の増加。

* 持続可能性への要請によるプラスチックから繊維への代替。

* アジア太平洋地域における広葉樹クラフトパルプ工場の生産能力増強。

* バイオ精製統合によるリグニンおよびヘミセルロースの新たな収益源の創出。

* AIを活用した予知保全による工場稼働時間と生産量の向上。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 気候変動や物流ショックに起因するパルプ材価格の変動。

* 排水および化学物質排出に関する規制の強化。

* 熟練労働者不足による新規建設および改修プロジェクトの遅延。

* 国境を越える関税がパルプ貿易の流れを再形成していること。

5. その他の主要分析

本レポートでは、市場の概要、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)など、市場の包括的な理解を深めるための多角的な分析も提供されています。

6. 競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Suzano S.A.、International Paper Company、Stora Enso Oyj、UPM-Kymmene Oyj、Smurfit WestRock plc、Metsaliitto Cooperative、Sappi Limited、Celulosa Arauco y Constitucion S.A.、Asia Pulp & Paper Co. Ltd.、Mercer International Inc.、Canfor Pulp Products Inc.、Paper Excellence B.V.、Klabin S.A.といった主要企業の詳細な企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が掲載されています。

7. 市場機会と将来展望

最後に、レポートは市場の機会と将来の展望についても言及しており、今後の市場動向を予測するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマース主導の段ボール包装需要の急増

- 4.2.2 新興経済国におけるティッシュおよび衛生用品消費の増加

- 4.2.3 持続可能性の義務付けによるプラスチックから繊維への代替

- 4.2.4 アジア太平洋地域における広葉樹クラフトパルプ工場の能力増強

- 4.2.5 リグニンとヘミセルロースの収益源を解き放つバイオリファイナリー統合

- 4.2.6 AIを活用した予知保全による工場稼働時間と生産性の向上

-

4.3 市場の制約

- 4.3.1 気候変動と物流ショックに起因する不安定なパルプ材価格

- 4.3.2 厳格化する廃水および化学物質排出規制

- 4.3.3 熟練労働者不足による新規建設および改修プロジェクトの遅延

- 4.3.4 国境を越えた関税がパルプ貿易の流れを再形成

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 繊維源別

- 5.1.1 針葉樹

- 5.1.2 広葉樹

- 5.1.3 非木材繊維

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 フィンランド

- 5.2.2.5 ロシア

- 5.2.2.6 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 オーストラリア

- 5.2.3.5 韓国

- 5.2.3.6 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 その他の中東地域

- 5.2.6 アフリカ

- 5.2.6.1 南アフリカ

- 5.2.6.2 エジプト

- 5.2.6.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Suzano S.A.

- 6.4.2 International Paper Company

- 6.4.3 Stora Enso Oyj

- 6.4.4 UPM-Kymmene Oyj

- 6.4.5 Smurfit WestRock plc

- 6.4.6 Metsaliitto Cooperative

- 6.4.7 Sappi Limited

- 6.4.8 Celulosa Arauco y Constitucion S.A. (Empresas Copec S.A.)

- 6.4.9 Asia Pulp & Paper Co. Ltd. (Sinar Mas Group)

- 6.4.10 Mercer International Inc.

- 6.4.11 Canfor Pulp Products Inc. (Canfor Corporation)

- 6.4.12 Paper Excellence B.V.

- 6.4.13 Klabin S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

木材パルプは、木材からセルロース繊維を分離・精製したものであり、主に紙の主原料として世界中で広く利用されています。その製造工程は、木材チップを物理的または化学的な方法で処理し、木材の主成分であるセルロース、ヘミセルロース、リグニンの中から、繊維状のセルロースを取り出すことにあります。このセルロース繊維が、紙の強度や特性を決定する重要な要素となります。木材パルプは、その持続可能な資源としての特性と多様な用途から、現代社会において不可欠な素材の一つとして位置づけられています。

木材パルプには、その製造方法によって大きく分けて「化学パルプ」と「機械パルプ」の二種類があります。化学パルプは、木材チップを化学薬品(アルカリ性または酸性溶液)で煮込むことにより、セルロース繊維からリグニンを効率的に除去する方法で製造されます。代表的なものに、硫酸塩法を用いる「クラフトパルプ(KP)」があります。クラフトパルプは、繊維の損傷が少なく、強度が高いため、印刷用紙、包装用紙、段ボール原紙など、幅広い種類の紙製品に利用されます。針葉樹を原料とする針葉樹クラフトパルプ(N-KP)は特に強度が高く、広葉樹を原料とする広葉樹クラフトパルプ(L-KP)は平滑性や不透明性に優れています。また、亜硫酸法を用いる「サルファイトパルプ(SP)」もあり、漂白しやすく白色度が高い特徴から、高級印刷用紙や特殊紙に用いられることがあります。さらに、特殊な化学パルプとして「溶解パルプ(DP)」があり、これは高純度のセルロースを必要とするレーヨン、キュプラ、リヨセルなどの再生セルロース繊維や、セルロース誘導体(カルボキシメチルセルロース、メチルセルロースなど)の原料として利用されます。

一方、機械パルプは、木材チップを機械的な力で粉砕して繊維を取り出す方法で製造されます。この方法ではリグニンが除去されにくいため、収率が高く、木材資源を有効活用できる利点がありますが、繊維が短く損傷しやすいため、化学パルプに比べて紙の強度は劣ります。代表的なものに、グラインダーで木材を直接すり潰す「砕木パルプ(GP)」があります。これは新聞用紙など、強度よりもコストと白色度が重視される用途に用いられます。また、木材チップを蒸気で軟化させてから機械的に粉砕する「サーモメカニカルパルプ(TMP)」や、さらに化学薬品で前処理を施す「ケミサーモメカニカルパルプ(CTMP)」などがあり、これらはGPよりも強度が高く、印刷用紙や板紙などに利用されています。これらのパルプは、それぞれの特性に応じて、単独で、あるいはブレンドして様々な紙製品の製造に供されます。

木材パルプの用途は非常に多岐にわたります。最も主要な用途はやはり紙製品の製造であり、印刷用紙、情報用紙、包装用紙、衛生用紙(ティッシュペーパー、トイレットペーパー)、板紙、特殊紙など、私たちの日常生活に欠かせないあらゆる種類の紙の原料となっています。特に、デジタル化が進む現代においても、包装材としての需要や、衛生意識の高まりによる衛生用紙の需要は堅調に推移しています。紙製品以外にも、木材パルプは様々な分野で活用されています。例えば、前述の溶解パルプを原料とするレーヨンやキュプラ、リヨセルといった再生セルロース繊維は、衣料品や産業資材として利用されています。また、セルロースを化学的に修飾したセルロース誘導体は、食品添加物、医薬品、化粧品、建材、塗料、接着剤など、幅広い産業分野で機能性材料として使われています。近年では、木材パルプから抽出されるナノレベルの繊維である「セルロースナノファイバー(CNF)」が注目されており、軽量性、高強度、高弾性、低熱膨張性といった優れた特性から、自動車部品、電子材料、高機能フィルター、食品、化粧品など、次世代の素材としての応用が期待されています。

木材パルプの製造には、様々な関連技術が用いられています。まず、木材をチップ化し、それをパルプ化する工程があります。化学パルプでは、蒸解釜で木材チップと化学薬品を高温高圧下で反応させる「蒸解」が行われます。機械パルプでは、グラインダーやリファイナーといった機械装置で木材を粉砕します。パルプ化された繊維は、洗浄、選別を経て不純物が除去されます。その後、必要に応じて「漂白」工程が施されます。漂白は、パルプの白色度を高め、残存するリグニンや着色物質を除去するために行われます。かつては塩素ガスを用いた漂白が主流でしたが、環境負荷への配慮から、現在では二酸化塩素や酸素、オゾン、過酸化水素などを用いた「無塩素漂白(ECF: Elemental Chlorine Free)」や「完全無塩素漂白(TCF: Total Chlorine Free)」といった環境配慮型の技術が広く採用されています。また、古紙を原料とする再生パルプ(DIP: Deinked Pulp)の製造技術も重要であり、脱インク処理や漂白技術の進化により、古紙の利用率向上に貢献しています。

木材パルプの市場背景は、グローバルな需給バランスと環境意識の高まりによって特徴づけられます。主要なパルプ生産国は、豊富な森林資源を持つ北米、北欧、南米(特にブラジル、チリ)、そしてアジアの一部です。世界的な紙需要は、デジタル化の進展により印刷・情報用紙の需要が減少傾向にある一方で、電子商取引の拡大に伴う包装用紙や、公衆衛生意識の高まりによる衛生用紙の需要が増加しており、全体としては安定した推移を見せています。パルプ価格は、原材料である木材チップの供給状況、エネルギーコスト、為替レート、そして世界経済の動向によって変動します。近年では、持続可能な森林管理への関心が高まっており、FSC(森林管理協議会)やPEFC(森林認証プログラム)といった森林認証制度によって認証された木材パルプの需要が増加しています。これは、環境に配慮した製品を選ぶ消費者の意識の高まりと、企業のCSR(企業の社会的責任)活動の一環として、サプライチェーン全体での持続可能性が重視されるようになったためです。

将来の展望として、木材パルプ産業は持続可能性と新用途開発を軸に進化していくと考えられます。森林資源の持続可能な利用は引き続き最重要課題であり、植林活動の推進、森林認証制度の普及、そして木材の効率的な利用技術の開発が求められます。また、古紙リサイクルのさらなる推進も、資源循環型社会の実現に不可欠です。技術革新の面では、パルプ製造工程におけるエネルギー消費量や水使用量の削減、排水処理技術の高度化など、環境負荷低減に向けた取り組みが加速するでしょう。新用途開発においては、セルロースナノファイバー(CNF)の量産技術の確立とコストダウンが鍵となり、自動車、エレクトロニクス、医療、食品など、幅広い分野での実用化が期待されています。さらに、木材パルプを原料としたバイオプラスチックやバイオ燃料の開発も進められており、化石資源への依存度を低減する代替素材としての可能性を秘めています。新興国における経済成長に伴う紙製品の需要増と、先進国における高機能素材としての用途転換が、今後の木材パルプ市場の動向を形成していくことでしょう。木材パルプは、単なる紙の原料に留まらず、持続可能な社会を支える多機能なバイオマス素材として、その価値を一層高めていくことが期待されています。