羊毛市場 規模・シェア分析 ― 成長動向と予測 (2026-2031年)

羊毛市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東など)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、卸売価格動向分析、主要企業のリストなどが含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ウール市場レポートは、地理的区分(北米、ヨーロッパ、アジア太平洋、南米、中東など)に基づいてセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、卸売価格動向分析、主要企業のリストなどが含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されています。

市場概要

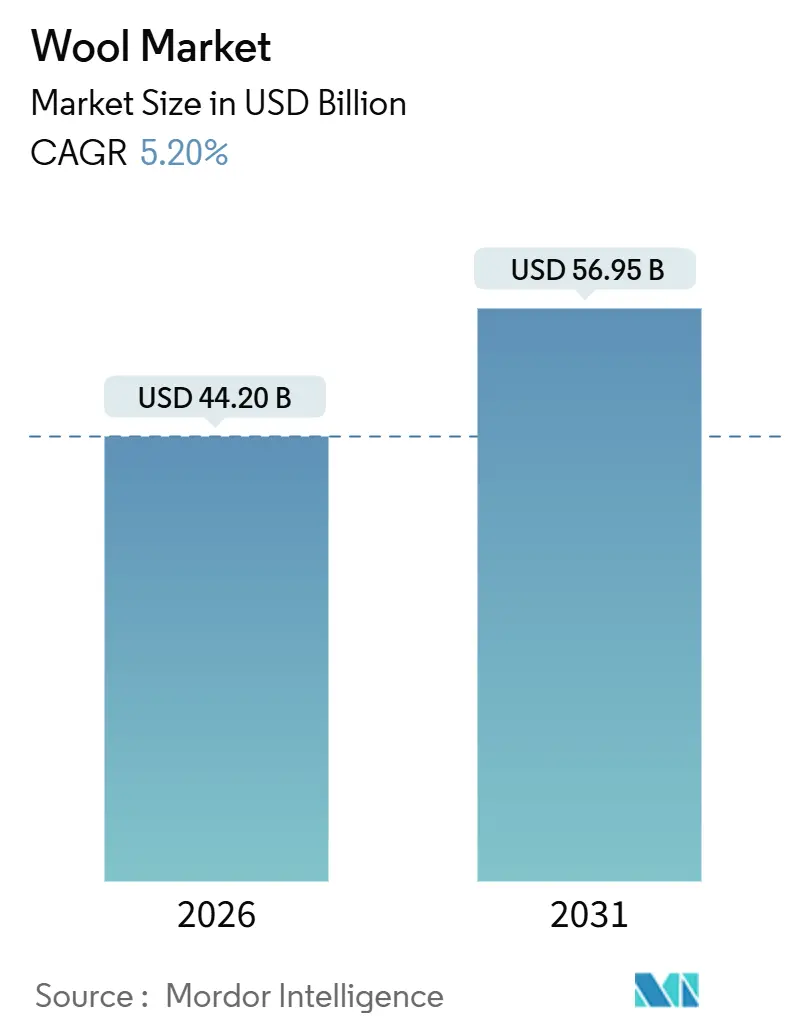

ウール市場規模は、2026年に442億米ドルに達し、2031年までに569.5億米ドルに増加すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.20%です。この成長は、生分解性繊維に対する規制支援の増加、デジタルトレーサビリティ義務化、ラグジュアリーブランドやアウトドアブランドによる認証メリノへの転換が主な原動力となっています。また、負のカーボンフットプリントを提供する羊毛断熱材を好む建築断熱材の指定業者や、ウール混紡の難燃性生地を必要とする防衛機関からの需要も、アパレルサイクルの変動から業界を保護しています。

しかし、オーストラリア、ニュージーランド、ヨーロッパの一部地域で羊の頭数が減少し、労働力不足が報告されているため、供給は逼迫しており、ノンミュールシングおよび完全なトレーサビリティを持つロットには競売でプレミアム価格がついています。上位15社の加工業者が原毛処理量のわずか35%しか管理していないため、競争の激しさは中程度にとどまっており、協同組合や専門工場が責任あるウール基準(Responsible Wool Standard)やZQメリノ認証を通じて価格プレミアムを獲得する余地があります。

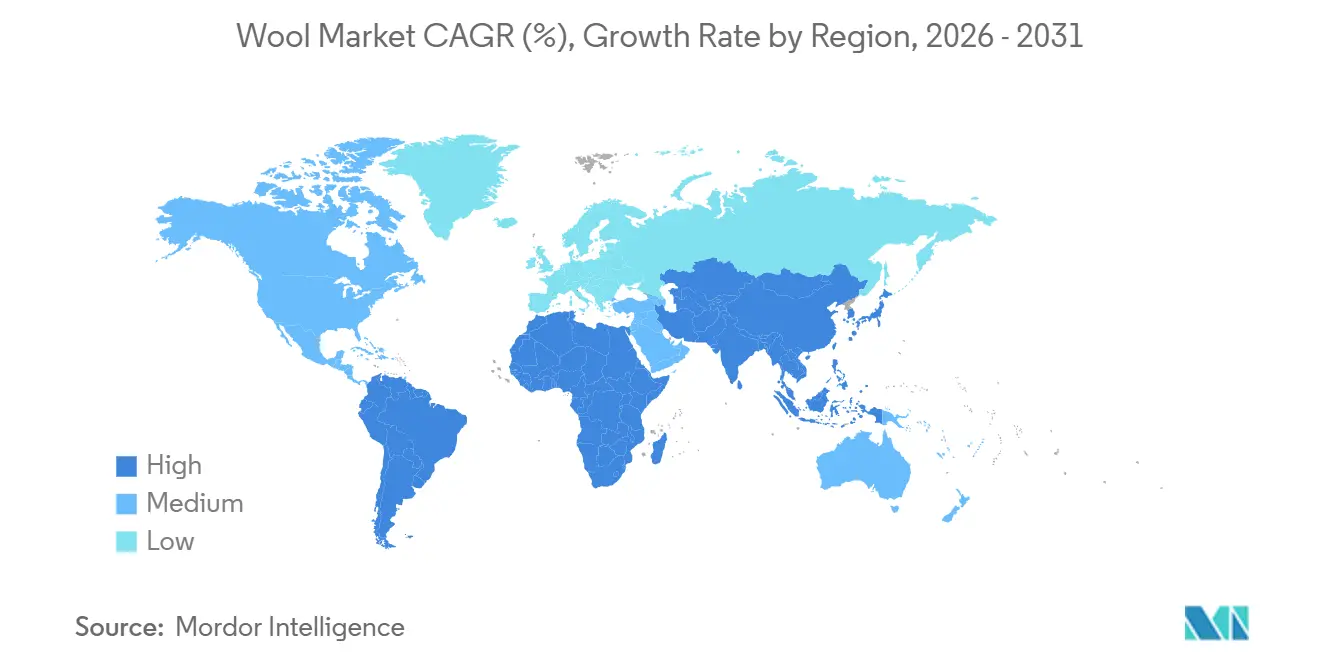

地理的には、アジア太平洋地域が2025年にウール市場シェアの46.8%を占め、中東地域は2031年までに5.2%のCAGRで最速の成長を遂げると予測されています。

市場成長の主な要因

1. グローバルファッションサプライチェーンのグリーン化: ラグジュアリーグループは、工場に環境製品宣言(EPD)を、牧場に科学的根拠に基づいた放牧慣行を要求しており、認証ウールの魅力をポリエステルやナイロンと比較して高めています。欧州連合の持続可能な繊維戦略は、ポリエステルとは異なり、ウールが産業用堆肥化で5年以内に生分解されるため、規制上の優位性を与えています。ただし、アジアの大衆市場小売業者は、低単価と迅速な染色サイクルを理由に合成繊維を依然として優先しており、バリューセグメントにおけるこの要因の影響を緩和しています。

2. トレーサブルで認証されたウールの需要増加: リスク管理者はエンドツーエンドの履歴を求めており、Australian Wool Innovation(AWI)は2024年にブロックチェーン台帳を試行し、購入者が入札前にミクロン数とノンミュールシングの状態を確認できるようにしました。TextileGenesisは2025年にニュージーランドメリノと提携し、ベールラベルにQRタグを埋め込み、Marks and Spencerなどの小売業者が10メトリックトンを超える注文に要求しています。Woolmark CompanyのSustainaWOOLプログラムは1年以内に87の工場を惹きつけ、認証ロットは現在8~15%の競売プレミアムを達成しています。

3. 生分解性ウールへの合成繊維の規制圧力: 欧州連合の「エコデザイン規制2024/1781」は、アパレルブランドに対し、2027年までにデジタルパスポートに繊維含有量を含めることを義務付けており、違反した場合には地域収益の4%の罰金を課します。ウールはEN 13432に基づく生分解性試験に合格しますが、ポリエステルは不合格です。フランスの改正廃棄物対策法は、合成繊維が優勢な衣料品1点あたり0.50ユーロの手数料を追加し、ウールとポリエステルの価格差を実質的に縮小しています。カリフォルニア州のマイクロファイバーろ過法も、北米におけるこの傾向を強めています。

4. 建築材料における断熱用途の拡大: Thermafleeceの羊毛断熱材は、負の地球温暖化係数(GWP)を文書化した環境製品宣言(EPD)資格を保持しており、プロジェクトがクレジットを獲得するのに役立っています。英国では2024年に改修需要が40%増加し、Part L建築基準が厳しいU値を設定しており、羊毛ブランケットは鉱物繊維よりも薄いプロファイルでこれを満たしています。ドイツは2025年にバイオベースの改修に5億ユーロの補助金を割り当てています。ただし、防火等級Euroclass Eは高層ビルでの使用を制限しており、成長は低層および住宅プロジェクトに限定されています。

5. ブロックチェーンを活用した原産地プラットフォーム: 農場レベルでベールにタグ付けすることで、トレーサブルなロットに対して10~20%の価格上昇をもたらし、農場レベルでの価格プレミアムを解放しています。Australian Wool InnovationとEverledgerは、5万ベールのラボ試験証明書に暗号ハッシュを使用するパイロットプロジェクトを実施し、購入者がAPIを通じてデューデリジェンスチェックを自動化できるようにしました。Australian Wool Exchangeのウェブベースの競売はすでに国内クリップの85%を処理しており、リアルタイムのミクロンデータとノンミュールシングの状態に連動したアルゴリズム入札を試行しています。

6. 軍事におけるウール混紡難燃性生地の採用: 米国および北大西洋条約機構(NATO)加盟国で採用が進んでいます。

市場成長の主な抑制要因

1. 伝統的な生産国における羊の頭数減少: オーストラリア、ニュージーランド、ヨーロッパ全体での羊の頭数の構造的減少は、原材料の供給を逼迫させ、ウールを合成繊維に代替しようとする量志向の繊維工場を阻む価格下限を引き上げています。オーストラリアの羊群は2024年に6,370万頭に減少し、2020年から12%減少しました。ニュージーランドの羊群は2,580万頭に減少しています。労働力不足も問題を悪化させており、剪毛業者の賃金は2020年から25%増加しています。欧州連合の繁殖雌羊の頭数も5年間で9%減少しており、供給の逼迫をさらに強めています。

2. 動物福祉慣行に対する環境監視: ミュールシングや生体輸出慣行を標的とした活動家キャンペーンは、ファッションブランドに調達制限を課すことを余儀なくさせ、サプライチェーンを分断し、ウール生産者のコンプライアンスコストを増加させています。Australian Wool Exchangeのデータによると、ノンミュールシングのベールは2024年に前年比5%増加しましたが、このカテゴリーは依然として総競売量の15%未満にとどまっており、農場での慣行変更の遅さを反映しています。

3. ラノリン副産物価格の変動: スカウリングマージンを圧迫しています。

4. 技術複合材料における新興植物ベースバイオ繊維との競争: 競争が激化しています。

地域分析

* アジア太平洋地域は2025年にウール市場シェアの46.8%を占め、中国のスカウリング、紡績、織物複合施設が原毛輸入の5分の3を処理しています。インドの手織り輸出は2024~2025年に引き続き勢いを示しており、ヨーロッパおよび北米の小売業者が低炭素で職人技による繊維を重視しているためです。しかし、山東如意の2024年の破産や、オーストラリアからの高級ウール供給の減少といった下振れリスクがあり、これらは中国の工場に負担をかけています。日本の輸入は2024年に8%減少し、消費者が合成機能性ウェアに移行したためです。一方、韓国は2025年に施行された拡大生産者責任法を満たすため、リサイクルポリエステルへの投資を転換しました。

* 中東地域は2031年までに5.2%のCAGRで最速の成長を遂げると予測されています。トルコの梳毛工場は、サプライチェーンのリスクを軽減するために、ヨーロッパのファッションハウスに高品質のスーツを48時間以内に発送しています。オマーンはソハール自由貿易区の裁断・縫製施設に1億2,000万米ドルの海外直接投資を誘致し、湾岸協力会議(GCC)市場全体での無関税参入と、GCC-シンガポール自由貿易協定に基づく優遇関税を活用しています。限られた地域スカウリングインフラが依然としてボトルネックであり、半加工ウールの輸入への依存が続いています。

* ヨーロッパは2025年に世界の消費を吸収し、イタリアのビエラ地区が牽引しています。ここでは、ロロ・ピアーナ、ヴィターレ・バルベリス・カノニコ、エルメネジルド・ゼニアが合わせて年間3万5,000メトリックトンの高級メリノウールを紡績しています。ドイツのSüdwolleはベトナムに染色工場を追加しましたが、プレミアムカウントのために国内工場を維持しています。英国の工場は、ブレグジット関税がスーツ輸出に打撃を与えた後、羊毛断熱材に転換し、Thermafleeceは英国のバイオベース断熱材市場で15%のシェアを獲得しました。ロッテルダム港とアントワープ港は再分配ハブとして機能し、トップスや糸を東ヨーロッパの縫製センターに転送しています。欧州連合のエコデザイン規制とデジタル製品パスポートへの準拠は、デジタルトレーサビリティシステムを持たない工場に、迅速な近代化を行うか、4億5,000万人の消費者市場へのアクセスを失うリスクを負うことを促しています。

競争環境

ウール市場の競争は、コスト重視の中国およびインドのスカウリング業者が大量生産をターゲットとする戦略と、プレミアムなヨーロッパおよびオーストララシアの工場が超高級メリノウール向けに独占的な農場パートナーシップを確立する戦略の2つに分かれています。ロロ・ピアーナ、ヴィターレ・バルベリス・カノニコ、エルメネジルド・ゼニアなどのイタリアの企業は、ビエラで合計約3万5,000メトリックトンの高級ウールを加工し、1メートルあたり1,500米ドルを超える価格で生地を販売しています。この二極化により、地域の協同組合や専門工場は、ラグジュアリーブランドやアウトドアブランドに響く責任あるウール基準(Responsible Wool Standard)やZQメリノなどの認証を通じてプレミアムを獲得することができます。

デジタルイノベーションは現在、ブロックチェーン技術を活用して、ウールサプライチェーン全体の透明性とトレーサビリティを向上させています。これにより、消費者は製品の原産地、生産プロセス、および倫理的・環境的認証を検証できるようになります。特に、EUのエコデザイン規制やデジタル製品パスポートの要件が導入される中、ブロックチェーンは、農場から最終製品までのウールの移動を追跡し、必要なデータを安全かつ改ざん不可能な形で記録するための強力なツールとして浮上しています。これは、責任あるウール基準(RWS)やZQメリノなどの認証の信頼性を高め、ブランドがサプライチェーンの完全性を証明する上で不可欠な要素となっています。さらに、この技術は、サプライチェーンにおける非効率性を削減し、偽造品のリスクを軽減する可能性も秘めています。

市場の課題

ウール市場は、いくつかの重要な課題に直面しています。第一に、合成繊維との競争が激化しており、特にパフォーマンスウェアや手頃な価格の衣料品セグメントでウールの市場シェアが侵食されています。第二に、気候変動はウール生産に直接的な影響を与え、干ばつや異常気象が牧草地の質と羊の健康に影響を及ぼし、ウールの収量と品質に変動をもたらしています。第三に、動物福祉と環境への配慮に関する消費者の意識の高まりは、サプライチェーン全体での持続可能な慣行と倫理的な調達に対する圧力を強めています。ミュールシングのような特定の慣行は、特にヨーロッパ市場で強い反発を受けており、ブランドはより厳格な基準を満たすことを求められています。最後に、労働力不足と熟練した職人の高齢化は、特にスカウリングや紡績などの加工段階で、ウール産業の生産能力と効率性に影響を与えています。これらの課題は、イノベーションと適応を通じて克服される必要があります。

このレポートは、世界のウール市場に関する包括的な分析を提供しています。羊毛、メリノ、モヘア、カシミヤ、アルパカなどの動物性特殊繊維を含む、原毛および半加工品の年間取引額、またはアパレル、インテリアテキスタイル、技術用途向けにさらに加工される価値を対象としています。調査範囲は、農場での繊維生産から主要な取引ハブを経て、トップス、糸、生地を川下の工場に販売する一次加工業者までをカバーしています。鉱物繊維断熱材、合成フリース、非動物由来のリサイクル繊維は本調査の対象外です。

市場の現状と動向については、以下の主要な推進要因と阻害要因が特定されています。

市場の推進要因としては、グローバルなファッションサプライチェーンのグリーン化、トレーサブルで認証されたウールに対する需要の高まり、規制圧力による合成繊維から生分解性ウールへのシフト、建築材料における断熱材用途の拡大、ブロックチェーン技術を活用した原産地プラットフォームによる農場レベルでの価格プレミアムの獲得、軍事用途におけるウール混紡難燃性生地の採用が挙げられます。

一方、市場の阻害要因としては、伝統的な生産国における羊の頭数減少、動物福祉慣行に対する環境監視の強化によるブランド採用の減少、ラノリン副産物価格の変動による精練マージンの圧迫、技術複合材料分野における新興の植物由来バイオ繊維との競合が指摘されています。

この他、市場機会、課題、バリューチェーン分析、AI技術の活用、投入市場(種子、肥料、作物保護化学品)、流通チャネル、市場センチメント、PESTLE分析も詳細に検討されています。

市場規模と成長予測では、世界のウール市場は2031年までに569.5億ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)5.20%で成長する見込みです。地域別に見ると、アジア太平洋地域が収益の46.8%を占め、特に中国が精練、紡績、織布における統合された能力により市場を牽引しています。

地域別の詳細な分析では、北米(米国、メキシコ)、欧州(ドイツ、イタリア、英国、オランダ、ベルギー)、アジア太平洋(中国、インド、日本、ニュージーランド、オーストラリア)、南米(ブラジル、アルゼンチン)、中東(アラブ首長国連邦、サウジアラビア、トルコ、オマーン)、アフリカ(南アフリカ、モロッコ)の各主要国について、生産(収穫面積、収量、生産量)、消費(消費額、消費量)、輸出入(輸出入額、量、主要供給/仕向市場)、卸売価格動向と予測、規制枠組み、主要プレイヤー、物流とインフラ、季節性に関する詳細な分析が提供されています。

最終用途と産業の観点からは、アパレル、インテリアテキスタイル、技術用途が主要なアプリケーションです。特に、技術・軍事用繊維(難燃性ユニフォームなど)は、安定した調達契約と性能要件により、ファッションアパレルよりも速い成長を示しています。また、建築基準がウール断熱材の需要に影響を与えており、ドイツの補助金や英国の厳格なU値基準が、負のエンボディドカーボンと水分調整機能を提供する羊毛バットを優遇しています。

競合状況については、市場の概要、最近の動向、市場集中度分析が含まれており、市場機会と将来展望も提示されています。

本レポートの調査方法は、高い信頼性を確保しています。一次調査として、オーストラリア、中国、イタリア、米国、南アフリカの羊毛生産者、商社、精練工場、紡績業者、ブランド調達担当者への多数の構造化インタビューや調査を実施し、価格仮定、歩留まり損失、需要変動を検証しています。二次調査では、FAOSTAT、USDA ERS、Australian Wool Exchange、International Wool Textile Organisation、EU COMEXTなどの公開データセットに加え、企業情報、投資家向け資料、各国の税関データ、D&B HooversやDow Jones Factivaといった有料プラットフォームを活用し、競合情報や取引に関する洞察を深めています。

市場規模の算出と予測は、地域別の平均販売価格にクリーンウール換算生産量を乗じる「生産+貿易再構築」というトップダウンアプローチを基本としつつ、加工業者の集計やサンプルに基づくASP×数量計算によるボトムアップチェックも行い、最終的な数値の整合性を確保しています。羊の頭数、精練歩留まり、アパレル小売売上指数、認証ウールの普及率、繊維間価格パリティなどが主要なドライバーとして組み込まれています。また、GDP成長率、アパレル小売成長率、羊群動態を組み合わせた多変量回帰分析により、2030年までの需要を予測し、生物学的安全性ショックや合成繊維政策の変更に対するシナリオ分析も実施しています。

データ検証は、複数層の差異・異常チェック、ピアレビュー、マネージャー承認を経て行われ、IWTO価格ベンチマークやAWEX指標との比較により、大きな乖離があればモデルを再実行します。レポートは毎年更新され、関税変更や疾病発生などの重要な市場イベントが発生した場合には、中間更新が行われ、常に最新の市場見解が提供されます。

Mordor Intelligenceのウール市場ベースラインは、広範な繊維スコープ、透明性の高い歩留まり調整、年次更新により、他の調査と比較しても信頼性が高く、意思決定者が自信を持って利用できるバランスの取れた再現可能な基準を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界のファッションサプライチェーンのグリーン化

- 4.2.2 追跡可能で認証されたウールの需要増加

- 4.2.3 生分解性ウールへの合成繊維の移行を促す規制圧力

- 4.2.4 建築材料における断熱用途の拡大

- 4.2.5 ブロックチェーンを活用した原産地プラットフォームによる農場レベルでの価格プレミアムの実現

- 4.2.6 軍によるウール混難燃性生地の採用

- 4.3 市場の阻害要因

- 4.3.1 伝統的な生産国における羊の頭数減少

- 4.3.2 動物福祉慣行に対する環境監視がブランド採用を減少させる

- 4.3.3 ラノリン副産物価格の変動が精練マージンを圧迫

- 4.3.4 技術複合材料における新興植物由来バイオファイバーとの競争

- 4.4 機会

- 4.5 課題

- 4.6 バリューチェーン分析

- 4.7 業界におけるテクノロジーとAIの活用

- 4.8 インプット市場分析

- 4.8.1 種子

- 4.8.2 肥料

- 4.8.3 農薬

- 4.9 流通チャネル分析

- 4.10 市場センチメント分析

- 4.11 PESTLE分析

5. 市場規模と成長予測(金額および数量)

- 5.1 地域別

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.1.2 消費分析(消費額、消費量)

- 5.1.1.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.1.5 卸売価格動向分析と予測

- 5.1.1.1.6 規制枠組み

- 5.1.1.1.7 主要プレーヤーのリスト

- 5.1.1.1.8 物流とインフラ

- 5.1.1.1.9 季節性分析

- 5.1.1.2 メキシコ

- 5.1.1.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.2.2 消費分析(消費額、消費量)

- 5.1.1.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.2.5 卸売価格動向分析と予測

- 5.1.1.2.6 規制枠組み

- 5.1.1.2.7 主要プレーヤーのリスト

- 5.1.1.2.8 物流とインフラ

- 5.1.1.2.9 季節性分析

- 5.1.2 ヨーロッパ

- 5.1.2.1 ドイツ

- 5.1.2.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.1.2 消費分析(消費額、消費量)

- 5.1.2.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.1.5 卸売価格動向分析と予測

- 5.1.2.1.6 規制枠組み

- 5.1.2.1.7 主要プレーヤーのリスト

- 5.1.2.1.8 物流とインフラ

- 5.1.2.1.9 季節性分析

- 5.1.2.2 イタリア

- 5.1.2.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.2.2 消費分析(消費額、消費量)

- 5.1.2.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.2.5 卸売価格動向分析と予測

- 5.1.2.2.6 規制枠組み

- 5.1.2.2.7 主要プレーヤーのリスト

- 5.1.2.2.8 物流とインフラ

- 5.1.2.2.9 季節性分析

- 5.1.2.3 イギリス

- 5.1.2.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.3.2 消費分析(消費額、消費量)

- 5.1.2.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.3.5 卸売価格動向分析と予測

- 5.1.2.3.6 規制枠組み

- 5.1.2.3.7 主要プレーヤーのリスト

- 5.1.2.3.8 物流とインフラ

- 5.1.2.3.9 季節性分析

- 5.1.2.4 オランダ

- 5.1.2.4.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.4.2 消費分析(消費額、消費量)

- 5.1.2.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.4.5 卸売価格動向分析と予測

- 5.1.2.4.6 規制枠組み

- 5.1.2.4.7 主要プレーヤーのリスト

- 5.1.2.4.8 物流とインフラ

- 5.1.2.4.9 季節性分析

- 5.1.2.5 ベルギー

- 5.1.2.5.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.5.2 消費分析(消費額、消費量)

- 5.1.2.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.5.5 卸売価格動向分析と予測

- 5.1.2.5.6 規制枠組み

- 5.1.2.5.7 主要プレーヤーのリスト

- 5.1.2.5.8 物流とインフラ

- 5.1.2.5.9 季節性分析

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.1.2 消費分析(消費額、消費量)

- 5.1.3.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.1.5 卸売価格動向分析と予測

- 5.1.3.1.6 規制枠組み

- 5.1.3.1.7 主要プレーヤーのリスト

- 5.1.3.1.8 物流とインフラ

- 5.1.3.1.9 季節性分析

- 5.1.3.2 インド

- 5.1.3.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.2.2 消費分析(消費額、消費量)

- 5.1.3.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.2.5 卸売価格動向分析と予測

- 5.1.3.2.6 規制枠組み

- 5.1.3.2.7 主要プレーヤーのリスト

- 5.1.3.2.8 物流とインフラ

- 5.1.3.2.9 季節性分析

- 5.1.3.3 日本

- 5.1.3.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.3.2 消費分析(消費額、消費量)

- 5.1.3.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.3.5 卸売価格動向分析と予測

- 5.1.3.3.6 規制枠組み

- 5.1.3.3.7 主要プレーヤーのリスト

- 5.1.3.3.8 物流とインフラ

- 5.1.3.3.9 季節性分析

- 5.1.3.4 ニュージーランド

- 5.1.3.4.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.4.2 消費分析(消費額、消費量)

- 5.1.3.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.4.5 卸売価格動向分析と予測

- 5.1.3.4.6 規制枠組み

- 5.1.3.4.7 主要プレーヤーのリスト

- 5.1.3.4.8 物流とインフラ

- 5.1.3.4.9 季節性分析

- 5.1.3.5 オーストラリア

- 5.1.3.5.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.5.2 消費分析(消費額、消費量)

- 5.1.3.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.5.5 卸売価格動向分析と予測

- 5.1.3.5.6 規制枠組み

- 5.1.3.5.7 主要プレーヤーのリスト

- 5.1.3.5.8 物流とインフラ

- 5.1.3.5.9 季節性分析

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.1.2 消費分析(消費額、消費量)

- 5.1.4.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.1.5 卸売価格動向分析と予測

- 5.1.4.1.6 規制枠組み

- 5.1.4.1.7 主要プレーヤーのリスト

- 5.1.4.1.8 物流とインフラ

- 5.1.4.1.9 季節性分析

- 5.1.4.2 アルゼンチン

- 5.1.4.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.2.2 消費分析(消費額、消費量)

- 5.1.4.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.2.5 卸売価格動向分析と予測

- 5.1.4.2.6 規制枠組み

- 5.1.4.2.7 主要プレーヤーのリスト

- 5.1.4.2.8 物流とインフラ

- 5.1.4.2.9 季節性分析

- 5.1.5 中東

- 5.1.5.1 アラブ首長国連邦

- 5.1.5.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.1.2 消費分析(消費額、消費量)

- 5.1.5.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.1.5 卸売価格動向分析と予測

- 5.1.5.1.6 規制枠組み

- 5.1.5.1.7 主要プレーヤーのリスト

- 5.1.5.1.8 物流とインフラ

- 5.1.5.1.9 季節性分析

- 5.1.5.2 サウジアラビア

- 5.1.5.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.2.2 消費分析(消費額、消費量)

- 5.1.5.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.2.5 卸売価格動向分析と予測

- 5.1.5.2.6 規制枠組み

- 5.1.5.2.7 主要プレーヤーのリスト

- 5.1.5.2.8 物流とインフラ

- 5.1.5.2.9 季節性分析

- 5.1.5.3 トルコ

- 5.1.5.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.3.2 消費分析(消費額、消費量)

- 5.1.5.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.3.5 卸売価格動向分析と予測

- 5.1.5.3.6 規制枠組み

- 5.1.5.3.7 主要プレーヤーのリスト

- 5.1.5.3.8 物流とインフラ

- 5.1.5.3.9 季節性分析

- 5.1.5.4 オマーン

- 5.1.5.4.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.4.2 消費分析(消費額、消費量)

- 5.1.5.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.4.5 卸売価格動向分析と予測

- 5.1.5.4.6 規制枠組み

- 5.1.5.4.7 主要プレーヤーのリスト

- 5.1.5.4.8 物流とインフラ

- 5.1.5.4.9 季節性分析

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.1.2 消費分析(消費額、消費量)

- 5.1.6.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.1.5 卸売価格動向分析と予測

- 5.1.6.1.6 規制枠組み

- 5.1.6.1.7 主要プレーヤーのリスト

- 5.1.6.1.8 物流とインフラ

- 5.1.6.1.9 季節性分析

- 5.1.6.2 モロッコ

- 5.1.6.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.2.2 消費分析(消費額、消費量)

- 5.1.6.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.2.5 卸売価格動向分析と予測

- 5.1.6.2.6 規制枠組み

- 5.1.6.2.7 主要プレーヤーのリスト

- 5.1.6.2.8 物流とインフラ

- 5.1.6.2.9 季節性分析

6. 最終用途アプリケーションと産業

- 6.1 主要な用途と新たな用途

- 6.2 産業別消費内訳

7. 競争環境

- 7.1 競争の概要

- 7.2 最近の動向

- 7.3 市場集中度分析

8. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

羊毛は、ヒツジの毛から得られる天然繊維であり、古くから人類の生活に深く根ざしてきました。その主成分はケラチンというタンパク質で、人間の髪の毛や爪と同じ構造を持っています。羊毛の繊維は、表面がスケール(うろこ状の層)で覆われ、内部はコルテックスと呼ばれる細胞で構成されています。この独特の構造が、羊毛が持つ優れた特性の源です。具体的には、高い保温性、優れた吸湿性と放湿性、適度な弾力性、そして難燃性や撥水性といった多岐にわたる機能性を兼ね備えています。これらの特性により、羊毛は衣料品、寝具、カーペットなど、様々な製品に利用され、快適な生活環境の提供に貢献しています。

羊毛には、ヒツジの種類や生育環境、刈り取り時期によって多種多様な種類が存在します。最も広く知られ、高品質とされるのが「メリノウール」です。メリノ種から採れる羊毛で、繊維が非常に細く、柔らかく、肌触りが滑らかなため、高級衣料品や肌着に広く用いられます。その優れた保温性と吸湿放湿性は、アウトドアウェアやスポーツウェアにも適しています。次に、「ラムウール」は、生後6~7ヶ月の子羊から初めて刈り取られる羊毛を指します。繊維の先端が細く、非常に柔らかく、チクチク感が少ないのが特徴で、ベビー用品やデリケートな肌着などに重宝されます。

他にも、シェットランドウールは、スコットランドのシェットランド諸島に生息するシェットランドシープから採れる羊毛で、比較的太く、丈夫で耐久性に優れています。独特のハリとコシがあり、素朴な風合いが魅力で、セーターやアウターウェアによく使われます。また、カシミヤやアルパカといった動物繊維も羊毛と混同されがちですが、これらは厳密には羊毛ではなく、それぞれカシミヤヤギ、アルパカから採れる毛であり、その特性や用途も異なります。

羊毛の品質は、繊維の細さ、長さ、クリンプ(縮れ)の度合い、色、不純物の有無など、様々な要素によって評価されます。特に繊維の細さは、肌触りや柔らかさに直結するため、重要な指標となります。一般的に、繊維が細いほど肌触りが良く、高級品とされます。これらの品質基準は、国際的な規格に基づいて分類され、取引されています。

近年では、羊毛の持つ天然の機能性に加えて、防縮加工や撥水加工、抗菌防臭加工など、様々な後加工が施された機能性ウールも開発されています。これにより、家庭での洗濯が可能になったり、より幅広い用途での利用が促進されたりしています。また、サステナビリティへの意識の高まりから、動物福祉に配慮したミュールシングフリーの羊毛や、オーガニック認証を受けた羊毛など、倫理的・環境的に配慮された羊毛製品への関心も高まっています。

羊毛は、その優れた天然の特性と、時代とともに進化する加工技術によって、私たちの生活に不可欠な素材であり続けています。その多様な種類と機能性は、今後も私たちの快適な暮らしを支えていくことでしょう。