ワークオーダー管理市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ワークオーダー管理市場レポートは、コンポーネント(ソフトウェアおよびサービス)、導入形態(クラウドベース、オンプレミス、およびハイブリッド)、組織規模(中小企業および大企業)、エンドユース産業(ヘルスケア、IT・通信など)、アプリケーションモジュール(在庫管理、予防保全など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワークオーダー管理ソフトウェア市場の概要

市場規模と成長予測(2025年~2030年)

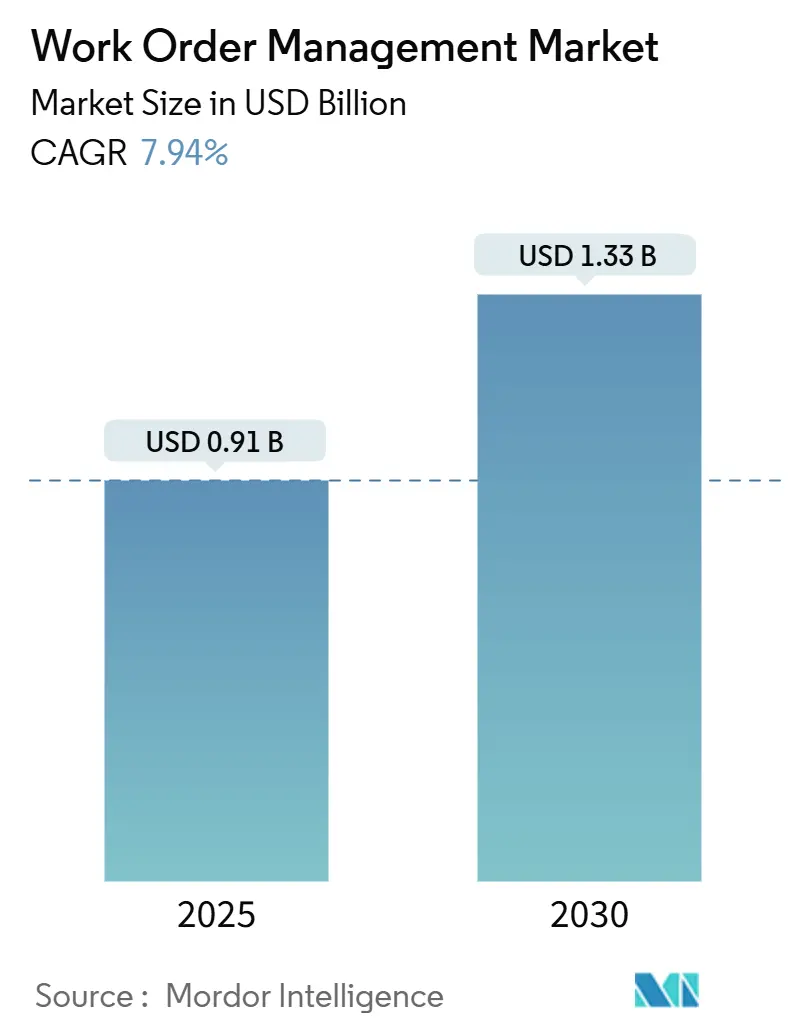

ワークオーダー管理市場は、2025年には0.91億米ドルの規模に達し、2030年には1.33億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.94%です。この成長は、リアルタイムのモバイルアクセス、サブスクリプションモデル、迅速なスケーラビリティを重視する組織が増加していることから、クラウド展開がオンプレミスシステムに取って代わりつつあることに起因しています。また、センサーデータを財務結果と結びつける予測メンテナンスプログラムは、従来の製造業だけでなく、ヘルスケアのような厳しく規制された分野にも適用範囲を広げています。成熟経済圏における熟練技術者の不足は、ベンダーにスケジューリングを自動化する人工知能の組み込みを促しており、低軌道衛星サービスは遠隔地の資産へのカバレッジを拡大しています。リソースプランニングの既存企業がワークオーダーモジュールを組み込み、モバイルファーストの新規参入企業がフリーミアム層で中小企業(SME)を獲得しようとしているため、競争は激化しています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年の市場規模の66.71%を占め、サービスは2030年までに8.13%のCAGRで成長すると予測されています。

* 展開タイプ別: クラウドが2024年の市場規模の63.48%を占め、2030年までに8.34%のCAGRで拡大すると予測されています。

* 組織規模別: 大企業が2024年の市場規模の65.83%を占め、SMEは2030年までに8.19%のCAGRで成長すると予想されています。

* 最終用途産業別: 製造業が2024年の市場規模の31.28%を占め、ヘルスケア分野は2030年までに9.39%のCAGRで急増すると予測されています。

* アプリケーションモジュール別: ワークオーダー管理が2024年に35.19%のシェアを占め、レポートおよび分析は2030年までに9.26%のCAGRで上昇しています。

* 地域別: 北米が2024年の市場規模の38.66%を占め、アジア太平洋地域は2030年までに8.91%のCAGRで拡大すると予測されています。

グローバルワークオーダー管理市場のトレンドと洞察

促進要因

1. クラウドベースのフィールドサービスプラットフォームの急速な採用:

企業は、サーバー、バックアップ、年間保守費用が不要なマルチテナントソフトウェアへの移行を進めています。サブスクリプション契約により、技術者数をオンデマンドで調整でき、季節的な作業負荷に対応できます。COVID-19パンデミック中にモバイル同期が必須となり、地理的に分散したチーム間でのリアルタイムの可視性への期待が定着しました。規制対象の公益事業や防衛機関は、資産データをオンプレミスに保持しつつ、スケジューリングロジックをクラウドで実行するハイブリッド展開を採用し、セキュリティとモビリティのバランスを取っています。主要ベンダーは、新規フィールドサービス契約の4分の3以上がクラウドのみのアーキテクチャを指定していると報告しています。

2. 予測メンテナンス機能への需要の高まり:

機械学習モデルは、センサーのテレメトリと過去のワークオーダーを関連付け、故障を予測し、故障が発生する前に介入をスケジュールします。計画外のシャットダウンを一度回避するだけで、エンタープライズプラットフォームの年間コストを相殺できる可能性があります。ベンダーは、PTCがServiceMaxとThingWorxを統合したように、エンドツーエンドの資産パフォーマンスを提供するためにIoT専門企業を買収しています。規制機関は、山火事のリスクを軽減するために公益事業者に予測メンテナンスの導入を奨励しており、エネルギー分野での採用を加速させています。このアプローチは、成熟した信頼性チームを持つ組織に有利であり、デジタルリーダーと後進企業との間のギャップを広げています。

3. モバイルワーカーとBYODポリシーの増加:

多くの雇用主が技術者に個人のスマートフォンにフィールドサービスアプリをインストールすることを許可しており、これによりハードウェア予算が削減され、展開サイクルが短縮されています。生体認証によるゼロトラストセキュリティフレームワークは、消費者デバイス上の機密図面を保護します。BYODは、トレーニングの摩擦を減らし、急増イベントに対応するためのギグスタイルの人員配置を可能にすることで、ワークオーダー管理市場を加速させます。GDPRおよびHIPAAへの準拠は、ベンダーにロールベースのアクセス制御と不変の監査証跡の組み込みを強制します。暗号化されたモバイルデバイス管理の採用は、中小企業と大企業の両方で標準となるにつれて増加しています。

4. IoTおよび資産センサーとの統合:

産業用資産は現在、温度、振動、圧力が指定されたしきい値を超えると自動的にワークオーダーを生成する組み込み接続機能を備えて出荷されています。このモデルは、手動検査が高コストであるオフショアプラットフォームや遠隔地の変電所での検出から対応までの時間を短縮します。センサーが独自の形式でデータを送信するため、データ標準化の課題は依然として残っていますが、IEC 62443ガイドラインは、購入者が要求するセキュリティベースラインを作成しています。機器メーカーは、工場でテレマティクスとメンテナンスソフトウェアを統合し、資産のライフサイクル全体にわたってサービス収益源を提供しています。

抑制要因

1. クラウド展開におけるデータセキュリティとプライバシーの懸念:

2024年には、フィールドサービスプロバイダーを標的としたランサムウェア事件が急増し、サードパーティのホスティング環境における脆弱性が浮き彫りになりました。ヘルスケア組織は、HIPAAの下で1件の違反につき100万米ドルを超える罰金に直面する可能性があり、慎重な移行経路を促しています。ベンダーはSOC 2 Type II監査とエンドツーエンドのAES-256暗号化で対応していますが、購入者の懐疑論は根強く残っています。新しい欧州NIS2規則は、必須サービス事業者にサイバーイベントを24時間以内に報告することを義務付けており、コンプライアンスのオーバーヘッドが増加しています。結果として、一部の企業は、内部セキュリティチームが成熟するまでクラウド導入を延期しています。

2. レガシーERPシステムとの高い統合の複雑さ:

数十年前のリソースプランニングソフトウェアは、最新のAPIと衝突する独自のデータモデルに依存しており、実装期間が18ヶ月を超えることがあります。カスタムミドルウェアとデータ調整は、プロジェクト全体の労力の最大30%を消費する可能性があり、予算リスクを増加させます。複数のERPインスタンスを地域間で運用する組織は、複合的な複雑さに直面し、多くの場合、システムインテグレーターがポイントツーポイントコネクタを構築する必要があります。ベンダーが事前に構築されたアダプターを出荷すると進捗は加速しますが、ベンダー間の環境では依然として広範なテストが必要です。統合のハードルは、大企業がクラウドプラットフォームに組み込まれた予測分析を解き放つペースを遅らせています。

セグメント分析

1. コンポーネント別: 統合需要の増加に伴いサービスが成長

サービスは2024年の収益の33.29%を占めましたが、ソフトウェアよりも速い8.13%のCAGRで拡大しています。実装パートナーは、レガシーデータの移行、承認ワークフローの構成、フィールドアプリケーションとエンタープライズリソースプランニングシステムの連携を行い、これらの活動はグローバルメーカーにとって会計年度全体に及ぶことがあります。マネージドサービスは、社内ITスタッフが不足している企業にとって魅力的であり、アップグレードとサイバーセキュリティの責任をベンダーに移行させます。トレーニング予算はプロジェクト総費用の少なくとも15%を占め、技術者の採用を促進し、投資回収期間を短縮するのに役立ちます。結果として、サービスはベンダーが顧客との関係を深めるための戦略的な手段となっています。

ソフトウェアはワークオーダー管理市場の基盤であり、ディスパッチ、モバイル実行、資産追跡を統合されたインターフェースを通じて自動化します。このセグメントは、安定したサブスクリプション更新と、人工知能ディスパッチアシスタントなどの機能拡張から恩恵を受けています。ベンダーは、在庫管理や顧客管理などの隣接モジュールをバンドルして、平均契約価値を高めています。ソフトウェアの成長はサービスに劣りますが、新規顧客の主要な入り口であり、より広範なエコシステムを支えています。

2. 展開タイプ別: クラウドの優位性がベンダー戦略を再構築

クラウドプラットフォームは2024年に63.48%のシェアを獲得し、2030年までに8.34%のCAGRで成長すると予測されています。運用費用型の価格設定は、サーバーの設備投資予算を不要にし、自動更新により手動パッチなしでインストールを安全に保ちます。ベンダーは、オンプレミスでは費用がかかりすぎる高度な分析機能や自然言語インターフェースを組み込んでいます。ハイブリッドモデルは、資産のテレメトリをオンサイトに保持しつつ、スケジューリングアルゴリズムをクラウドで実行することで、規制対象セクターの要件を満たします。

オンプレミスインストールは、データ主権とエアギャップネットワークが譲れない防衛および重要インフラ分野で依然として存在しています。しかし、CIOがクラウドファーストのロードマップを計画するにつれて、その相対的なシェアは減少し続けるでしょう。この変化は、ベンダーにマルチテナントアーキテクチャを優先させ、永続ライセンスを廃止し、収益認識を定期的なサブスクリプションストリームに移行させています。

3. 組織規模別: 中小企業が手頃なクラウド層を採用

大企業は2024年の支出の65.83%を占め、SAP、Oracle、Microsoftとの既存契約を活用してリソースプランニングスイートを拡張しています。複雑な複数サイトでの運用には、高度なスケジューリングアルゴリズムと産業用IoTプラットフォームとの統合が必要です。これらの組織はグローバルなサービスレベル契約を交渉し、多くの場合、数十の言語でのローカライズを必要とします。

一方、SMEは最も急速に成長している顧客グループであり、8.19%のCAGRで採用が増加しています。月額50米ドル未満からのサブスクリプションプランは初期障壁を取り除き、モバイルファーストアプリは小規模なチームのトレーニングコストを削減します。配管、HVAC、電気工事などのテンプレートは、数ヶ月ではなく数週間での稼働開始を加速させます。高い離職率は依然として課題であり、ベンダーはユーザーを維持するためにフリーミアム層と製品内コーチングを提供することを迫られています。

4. 最終用途産業別: コンプライアンス義務によりヘルスケアが急増

製造業は、予測メンテナンスプログラムが連続生産を高コストのダウンタイムから保護するため、2024年の収益の31.28%を占めました。エネルギーおよび公益事業がそれに続き、変電所やパイプラインなどの分散型資産が遠隔スケジューリングを必要とすることに牽引されています。ヘルスケアは現在規模は小さいものの、病院がFDA 21 CFR Part 11の記録保持規則に準拠するためにメンテナンスログをデジタル化しているため、9.39%のCAGRで拡大しています。

ヘルスケア分野の導入企業は、医療機器のダウンタイムを3分の1削減し、患者のスループットと資産利用率を向上させています。通信、小売、政府機関も、分散型ネットワーク、店舗、市民インフラを管理するために導入を加速させています。各業種は、公益事業者が地理空間追跡を要求し、小売業者が店舗の外観ワークオーダーに焦点を当てるなど、カスタマイズされた機能を追求しています。

5. アプリケーションモジュール別: 購入者が洞察を求めるにつれて分析が上昇

ワークオーダー管理は、タスクの作成、割り当て、完了を自動化する基盤となるモジュールとして、2024年に35.19%のシェアを維持しました。資産および在庫管理モジュールは、スペアパーツの正確な追跡と効果的な保証管理をサポートします。予防メンテナンスは定期的な検査をスケジュールし、ディスパッチエンジンは移動時間を短縮するためにルーティングを最適化します。

レポートおよび分析は最も急速に成長しているモジュールであり、スーパーバイザーが技術者の利用率、平均修理時間、ワークオーダーあたりのコストを示すダッシュボードを要求するため、9.26%のCAGRで上昇しています。組み込みのビジネスインテリジェンスは、ワークオーダー管理市場の成熟を示しており、コアワークフローがデジタル化されると、データは継続的な改善のための戦略的資産となります。リアルタイムの洞察により、管理者はリソースを再配置し、予測メンテナンスイニシアチブへの投資収益率を定量化できます。

地域分析

* 北米: 2024年の収益の38.66%を占め、クラウドプラットフォームの早期採用、広範なインテグレーターエコシステム、および文書化されたメンテナンス手順の使用を義務付けるOSHAからのコンプライアンス要件に牽引されています。米国がこの地域を牽引し、大規模な既存のリソースプランニング基盤を活用してフィールドサービスモジュールをクロスセルしています。カナダも同様に、特にエネルギー分野で、広範な地理的エリアにわたるメンテナンスを調整するオペレーターが需要を牽引しています。メキシコはニアショア製造のハブとして台頭しており、最新のメンテナンスインフラを必要としています。

* アジア太平洋: 2030年までに8.91%のCAGRで成長すると予測されており、中国における産業用IoT展開を奨励する政府の義務化や、インドにおけるスマートシティイニシアチブから恩恵を受けています。日本の高齢化する労働力は、フィールドサービスディスパッチの自動化を加速させており、公益事業や交通機関へのセンサー投資が需要を増幅させています。ベンダーは言語と規制コンプライアンスのためにソリューションをローカライズしており、アジア太平洋地域を主要な成長エンジンとして位置付けています。

* ヨーロッパ: 厳格なGDPRとデータ主権規則がクラウド移行を遅らせていますが、ハイブリッド展開への関心を高めています。ドイツの自動車および機械産業は予測メンテナンスへの強い需要を生み出し、英国の公益事業者はOfgemの信頼性目標を達成するために投資しています。フランスとロシアはオンプレミスを好むため、緩やかなペースで採用が進んでいます。

* 中東: サウジアラビアとアラブ首長国連邦のメガプロジェクトから勢いを得ており、南アフリカは鉱業分野でアフリカの採用をリードしています。

* 南米: 混合的な地域であり、ブラジルは製造業とエネルギーに投資していますが、通貨の変動がアルゼンチンとその周辺市場での支出を抑制しています。

競争環境

上位5社のベンダーが2024年の収益の大部分を支配しており、市場の断片化は中程度であることを示しています。SAP、Oracle、Microsoftは、既存のリソースプランニングのフットプリントを活用してフィールドサービスモジュールを組み込み、段階的な拡張を有利にするスイッチングコストを生み出しています。ServiceNow、IFS、PTCは、AI駆動型ディスパッチや拡張現実サポートなどの深い機能で差別化を図っています。UpKeep、MaintainX、Limbleなどのモバイルファーストの新規参入企業は、フリーミアム価格設定と直感的なインターフェースでSMEをターゲットにし、採用の摩擦を減らすことでユーザーの成長を加速させています。

技術競争は、予測分析、低接続性モバイルパフォーマンス、エンドツーエンドのIoT統合に集中しています。ServiceNowはElement AIを組み込んでインシデントの優先順位付けを自動化し、PTCのThingWorxはメーカーが工場でセンサーを組み込むことを可能にしています。Verizonなどの通信事業者は、テレマティクスデータとメンテナンスワークフローをバンドルし、業界の境界を曖昧にしています。

成果ベースの価格設定は、ベンダーがシート数ではなく稼働時間に対して課金する新しいモデルであり、インセンティブを調整しますが、パフォーマンスを検証するための堅牢な分析が必要です。生成AIは主流になりつつあり、MicrosoftのCopilotは技術者が自然言語でワークオーダーを指示することを可能にしています。再生可能エネルギー資産や製薬業界のようなコンプライアンス集約型セクターに焦点を当てた専門企業にとって、競争分野は依然として開かれています。

最近の業界動向

* 2025年9月: MicrosoftはDynamics 365 Field ServiceをAzure Digital Twinsと統合し、技術者がモバイルアプリ内で資産の3Dモデル上でリアルタイムのセンサーデータを視覚化できるようにしました。

* 2025年7月: OracleはPraxedoの買収を完了し、中小企業向けのクラウドワークオーダープラットフォームを拡大し、Fusion Cloudスイートに軽量ディスパッチおよびジオフェンシングツールを追加しました。

* 2025年5月: SAPはS/4HANA Field Service Edgeをリリースしました。これは、接続が回復したときにワークオーダーと資産テレメトリを同期するオフラインファーストのモバイルアプリケーションで、遠隔地の鉱業および再生可能エネルギーサイトをターゲットにしています。

* 2025年3月: ServiceNowは、Field Service Management向けの生成AIモジュールを導入しました。これは、過去の修理データに基づいて是正措置計画を自動的に作成し、技術者の診断時間を25%削減します。

ワークオーダー管理市場に関するこのレポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の展望といった多岐にわたる情報を提供しています。

市場は、コンポーネント(ソフトウェア、サービス)、展開タイプ(クラウドベース、オンプレミス、ハイブリッド)、組織規模(中小企業、大企業)、エンドユース産業(製造、エネルギー・公益事業、ヘルスケア、IT・通信、運輸・物流、政府、小売、その他)、アプリケーションモジュール(ワークオーダー管理、資産管理、在庫管理、予防保全、スケジューリング・ディスパッチ、レポート・分析、顧客管理)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細にセグメント化され、市場予測は金額(USD)で提供されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。ワークオーダー管理市場は、2025年から2030年にかけて年平均成長率(CAGR)7.94%で拡大し、2025年の0.91億米ドルから2030年には1.33億米ドルに達すると予測されています。展開モデルでは、クラウド展開が2024年に63.48%のシェアを占め、オンプレミスインフラを避ける企業が増える中で最も速い成長を続けています。エンドユース産業別では、ヘルスケア分野での導入が加速しており、病院がFDA Part 11コンプライアンスを満たすために電子保守ログを必要としていることから、このセクターは9.39%のCAGRで成長しています。アプリケーションモジュールでは、リアルタイムダッシュボードによる技術者稼働率や平均修理時間の可視化への需要が高まっているため、レポート・分析モジュールが9.26%のCAGRで最も急速に成長しています。地域別では、アジア太平洋地域が製造業の拡大と政府のスマートインフラプログラムに支えられ、8.91%のCAGRで最も高い成長見通しを示しています。

市場の成長を牽引する主要な要因としては、クラウドベースのフィールドサービスプラットフォームの急速な導入、予知保全機能への需要の高まり、モバイルワーカーとBYOD(Bring Your Own Device)ポリシーの増加、IoTおよび資産センサーとの統合、産業分野における成果ベースのサービス契約への移行、そしてメンテナンス関連のカーボンフットプリントに関するESG(環境・社会・ガバナンス)義務付け報告が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、クラウド展開におけるデータセキュリティとプライバシーに関する懸念、レガシーERPシステムとの高い統合の複雑さ、AI対応ディスパッチアルゴリズム開発における人材不足、遠隔地の資産における衛星インターネットの遅延コストの上昇が含まれます。

このレポートでは、業界のバリューチェーン分析、規制状況、技術的展望、マクロ経済要因の影響、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、ServiceNow Inc.、PTC Inc.、IFS AB、Oracle Corporation、SAP SE、Microsoft Corporation、IBM Corporationなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が網羅されています。

市場の機会と将来の展望については、ホワイトスペースと未充足ニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クラウドベースのフィールドサービスプラットフォームの急速な導入

- 4.2.2 予知保全機能への需要の高まり

- 4.2.3 モバイルワーカーとBYODポリシーの増加

- 4.2.4 IoTおよび資産センサーとの統合

- 4.2.5 産業分野における成果ベースのサービス契約への移行

- 4.2.6 ESG義務付けられた保守関連の炭素排出量報告

-

4.3 市場の阻害要因

- 4.3.1 クラウド展開におけるデータセキュリティとプライバシーの懸念

- 4.3.2 レガシーERPシステムとの高い統合の複雑さ

- 4.3.3 AI対応ディスパッチアルゴリズム開発における人材不足

- 4.3.4 遠隔地の資産における衛星インターネットの遅延コストの増加

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開タイプ別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 最終用途産業別

- 5.4.1 製造業

- 5.4.2 エネルギー・公益事業

- 5.4.3 ヘルスケア

- 5.4.4 IT・通信

- 5.4.5 運輸・ロジスティクス

- 5.4.6 政府

- 5.4.7 小売

- 5.4.8 その他の最終用途産業

-

5.5 アプリケーションモジュール別

- 5.5.1 作業指示管理

- 5.5.2 資産管理

- 5.5.3 在庫管理

- 5.5.4 予防保全

- 5.5.5 スケジューリングとディスパッチ

- 5.5.6 レポートと分析

- 5.5.7 顧客管理

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 ServiceNow Inc.

- 6.4.2 PTC Inc.

- 6.4.3 IFS AB

- 6.4.4 Oracle Corporation

- 6.4.5 SAP SE

- 6.4.6 Microsoft Corporation

- 6.4.7 ClickSoftware Technologies Ltd.

- 6.4.8 Infor Inc.

- 6.4.9 IBM Corporation

- 6.4.10 Verizon Communications Inc. (Verizon Connect)

- 6.4.11 Trimble Inc.

- 6.4.12 Fiix Software ULC

- 6.4.13 UpKeep Technologies Inc.

- 6.4.14 Dude Solutions Inc.

- 6.4.15 MaintainX Inc.

- 6.4.16 Limble Solutions Inc.

- 6.4.17 Hippo CMMS (iOFFICE LP)

- 6.4.18 eMaint Enterprises LLC

- 6.4.19 Accruent LLC (Maintenance Connection)

- 6.4.20 Praxedo SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ワークオーダー管理とは、企業や組織における様々な作業依頼や指示(ワークオーダー)を、その発生から完了、そしてその後の分析に至るまで一貫して計画、実行、追跡、管理するプロセス全般を指します。具体的には、設備保全、ITサービス、フィールドサービス、製造、建設など、多岐にわたる分野で発生する作業について、誰が、何を、いつまでに、どのように行うべきかを明確にし、必要なリソースを割り当て、進捗を監視し、最終的な成果を評価するための一連の活動です。この管理を通じて、作業の効率化、品質向上、コスト削減、透明性の確保、コンプライアンス遵守などを目指します。

ワークオーダーは、その目的や対象によっていくつかの種類に分類されます。例えば、設備保全の分野では、機器の故障後に対応する「事後保全」、故障を未然に防ぐための定期的な「予防保全」、センサーデータなどに基づいて故障を予測し対応する「予知保全」、そして緊急性の高い「緊急保全」といったワークオーダーがあります。ITサービス管理においては、システム障害に対応する「インシデント管理」、システム変更を行う「変更管理」、ユーザーからの問い合わせや要望に応える「サービスリクエスト」などがワークオーダーとして扱われます。また、顧客先での修理や設置、点検を行う「フィールドサービスワークオーダー」や、製造ラインでの生産指示や品質検査指示としての「製造ワークオーダー」、建設現場での工程管理や資材手配指示としての「建設ワークオーダー」なども存在します。それぞれの種類に応じて、管理すべき情報やプロセスが異なります。

ワークオーダー管理の用途は非常に広範です。第一に、効率的な作業計画とスケジューリングに役立ちます。利用可能なリソース(人員、工具、部品など)を最適に配分し、作業の優先順位を明確にすることで、無駄をなくし、生産性を向上させることができます。第二に、作業の実行と追跡を容易にします。現場の作業員はモバイルデバイスを通じてワークオーダーの詳細を確認し、作業の進捗をリアルタイムで更新できるため、管理者は常に最新の状況を把握できます。第三に、コスト管理と予算編成に貢献します。各ワークオーダーにかかる部品費用、人件費、外注費などを正確に把握することで、コストの透明性を高め、将来の予算計画をより精密に行うことが可能になります。第四に、品質管理とコンプライアンスの確保に不可欠です。標準化された手順に基づいた作業指示と、その実行記録を残すことで、作業品質の均一化を図り、規制や監査への対応を容易にします。第五に、資産管理とライフサイクル管理を支援します。設備や機器の保全履歴をワークオーダーと紐付けて管理することで、資産の健全性を維持し、その寿命を最大限に延ばすための意思決定を支援します。最後に、迅速かつ高品質なサービス提供を通じて顧客満足度を向上させる効果も期待できます。

ワークオーダー管理は、様々な関連技術と連携することでその価値を最大化します。代表的なものとして、設備保全に特化した「CMMS(Computerized Maintenance Management System)」や、資産のライフサイクル全体を管理する「EAM(Enterprise Asset Management)」があります。これらはワークオーダーの生成、スケジューリング、実行、履歴管理を統合的に行います。また、企業の基幹業務全体を統合する「ERP(Enterprise Resource Planning)」システムと連携することで、財務、人事、サプライチェーンといった他の部門との情報共有がスムーズになります。フィールドサービスに特化した「FSM(Field Service Management)」システムは、モバイル技術やGPSと連携し、現場作業員の最適配置やリアルタイムな進捗管理を可能にします。ITサービス管理の分野では、「ITSM(IT Service Management)」がITIL(Information Technology Infrastructure Library)などのフレームワークに基づき、ワークオーダーとしてのインシデントや変更を管理します。近年では、「IoT(Internet of Things)」デバイスからのセンサーデータが、設備の異常を検知し、自動的に予知保全のワークオーダーを生成するといった活用が進んでいます。さらに、「AI(人工知能)」や「機械学習」は、過去のデータから最適な作業計画を提案したり、故障の兆候を予測したりすることで、ワークオーダー管理の高度化を推進しています。現場での情報入力や参照を可能にする「モバイル技術」や、システムの柔軟な導入と運用を可能にする「クラウドコンピューティング」も、ワークオーダー管理の普及と進化を支える重要な技術です。

ワークオーダー管理を取り巻く市場背景は、デジタルトランスフォーメーション(DX)の加速、労働力不足と高齢化、サプライチェーンの複雑化、環境規制の強化など、多くの要因によって形成されています。DXの推進は、企業が業務プロセスをデジタル化し、データ活用を通じて効率と生産性を向上させることを強く求めており、ワークオーダー管理はその中核をなす要素の一つです。熟練技術者の引退による労働力不足は、残された人員でいかに効率的に作業を行うかという課題を突きつけ、ワークオーダー管理による標準化と自動化の必要性を高めています。グローバル化とサプライチェーンの複雑化は、予期せぬリスクへの対応力を高めるため、より迅速かつ正確な作業指示と追跡を要求します。また、環境規制の強化やサステナビリティへの意識の高まりは、資源の有効活用や廃棄物削減のために、設備保全の最適化や効率的な作業計画を促しています。計画外の設備停止による損失を最小限に抑えるため、事後保全から予防保全、さらには予知保全へとシフトする動きが加速しており、これには高度なワークオーダー管理が不可欠です。顧客の期待値が向上している現代において、迅速かつ高品質なサービスを提供するためにも、ワークオーダー管理による効率的な対応が求められています。

将来のワークオーダー管理は、さらなる技術革新と社会の変化に適応しながら進化していくでしょう。AIとIoTの統合は一層進み、センサーデータに基づいた異常検知から、AIが最適な保全計画を立案し、自動的にワークオーダーを生成・実行する「自律的なワークオーダー管理」が実現される可能性があります。現場作業員の支援においては、「AR(拡張現実)」や「VR(仮想現実)」技術が活用され、作業手順の視覚化、遠隔地からの専門家による指示、トレーニングの効率化などが期待されます。ブロックチェーン技術は、ワークオーダーの履歴や関連する契約、支払いなどの情報を改ざん不可能な形で記録し、サプライチェーン全体の透明性と信頼性を向上させる可能性を秘めています。サステナビリティへの貢献は引き続き重要なテーマであり、ワークオーダー管理システムは、エネルギー消費の最適化、廃棄物削減、資源効率の最大化といった目標達成を支援する機能が強化されるでしょう。また、クラウドベースの「サービスとしてのワークオーダー管理(WaaS)」の普及により、中小企業でも手軽に高度な管理システムを導入できるようになり、より広範な業界での活用が進むと予想されます。最終的には、収集された膨大なデータをAIが分析し、より高度な予測と最適化を行うことで、データ駆動型の意思決定がワークオーダー管理のあらゆる側面に浸透していくと考えられます。