創傷ケア生物製剤市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

創傷ケアバイオ製剤市場は、製品(生体皮膚代替品、外用剤)、創傷タイプ(潰瘍、手術創、外傷、熱傷)、エンドユーザー(病院・診療所、外来手術センター、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

創傷ケア生物製剤市場の概要:成長トレンドと2025年から2030年までの予測

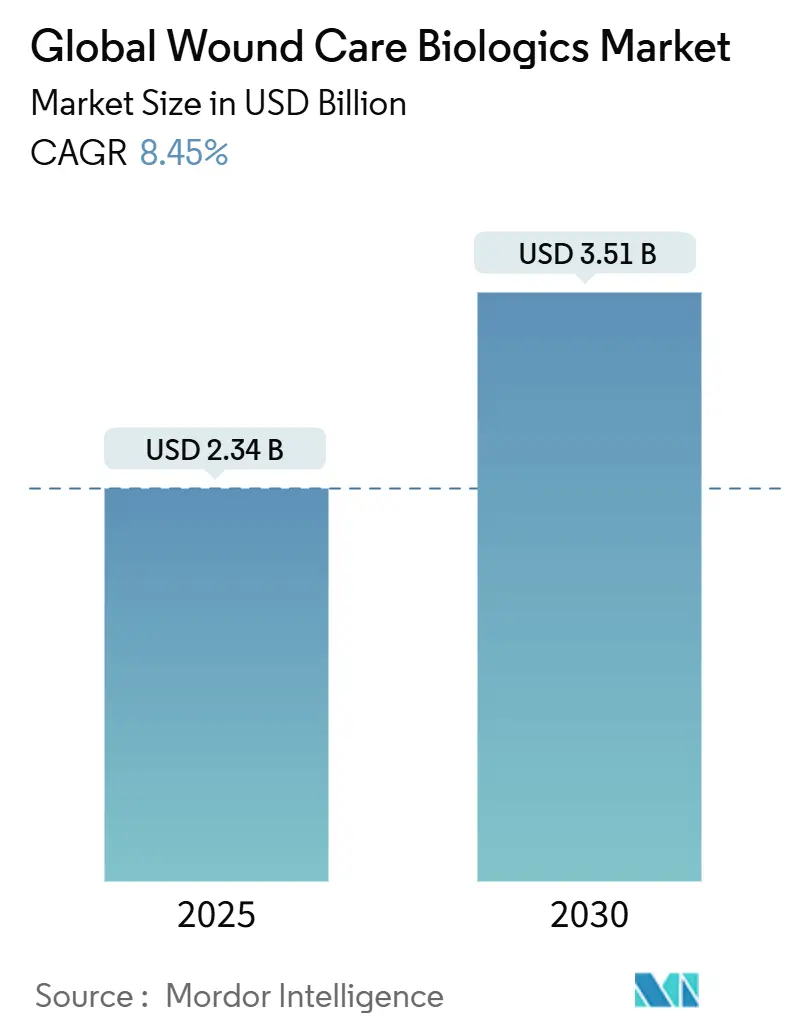

創傷ケア生物製剤市場は、2025年には23.4億米ドルに達し、2030年には35.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.45%です。この市場の成長は、生物学的マトリックス、異種移植片、成長因子ドレッシングが従来のドレッシングと比較して治癒時間を短縮し、感染リスクを低減するという臨床的証拠の増加に起因しています。米国メディケア・メディケイドサービスセンター(CMS)が2025年4月に発行した地域医療給付決定(LCD)は、償還承認前に4週間で創傷面積が50%減少したことを証明するよう義務付けており、これにより効果の低い製品が淘汰され、実績のある製品に予算が振り向けられています。製品革新も活発化しており、FDAが抗菌ドレッシングをより厳格な医療機器クラスに再分類する計画を受けて、製造業者は耐性軽減機能を優先しています。また、米国国防総省の16.6億米ドルの化学・生物兵器防衛プログラム予算は、戦場での外傷治療に特化した生物製剤の「戦場から病床へ」の移行を加速させています。

市場は製品(生物学的皮膚代替品、局所製剤)、創傷タイプ(潰瘍、外科的・外傷性創傷、熱傷)、エンドユーザー(病院・診療所、外来手術センター、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって区分されます。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

主要な市場動向

* 製品別: 2024年には無細胞真皮マトリックスが創傷ケア生物製剤市場の37.78%を占め、主導的な地位を維持しました。異種移植片は2030年までに10.82%のCAGRで拡大すると予測されています。

* 創傷タイプ別: 2024年には潰瘍が創傷ケア生物製剤市場規模の62.94%を占め、熱傷は2030年までに9.75%のCAGRで最も急速に成長しています。

* 流通チャネル別: 2024年にはオフライン販売が収益の84.51%を占めましたが、オンラインプラットフォームは2030年までに10.03%のCAGRで成長しています。

このレポートは、感染症の制御と治癒に用いられる製品である創傷ケアバイオ製剤市場に関する詳細な分析を提供しています。創傷治癒は、炎症、組織の蓄積、コラーゲンの沈着、上皮細胞層の形成を含む複雑なプロセスです。

市場は、製品タイプ、創傷タイプ、エンドユーザー、流通チャネル、および地域に基づいて詳細にセグメント化されています。製品タイプには、生物学的皮膚代替品(無細胞真皮マトリックス、羊膜・胎盤膜、異種移植片、合成・生体合成足場)と局所製剤(成長因子・細胞ベースの局所製剤など)が含まれます。創傷タイプは、潰瘍(糖尿病性足潰瘍、静脈潰瘍、褥瘡など)、外科的・外傷性創傷、熱傷に分類されます。エンドユーザーは、病院・診療所、外来手術センター、在宅医療施設などが対象です。地理的には、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国が分析対象となっており、市場規模は米ドル(百万ドル)で示されています。

市場の成長を推進する主要因としては、糖尿病性足潰瘍の罹患率の増加、先進的な創傷ケアに対する政府の償還制度の拡大、熱傷や交通事故による外傷の発生率の上昇が挙げられます。また、魚皮異種移植片の採用拡大、戦場や災害対応におけるバイオ製剤の調達急増、入院から外来創傷センターへの移行がバイオ製剤の処方リストへの組み込みを促進していることも重要な要因です。

一方で、市場にはいくつかの抑制要因も存在します。高い処置費用と製品コスト、厳しい組織バンク規制、胎盤・羊膜由来原材料のサプライチェーンの脆弱性、そしてバイオ製剤ドレッシングに対する抗菌薬耐性に関する監視の強化が挙げられます。

レポートでは、市場の主要なトレンドと課題に対する洞察も提供されています。例えば、CMS(メディケア・メディケイドサービスセンター)の地域カバレッジ決定(LCDs)は、標準治療後4週間での創傷面積縮小が文書化された場合に償還を関連付けるため、病院は強力な臨床的証拠と明確なプロトコルを持つバイオ製剤を優先するようになっています。慢性潰瘍の治療においては、再生促進足場と抗菌要素を組み合わせたバイオ製剤ドレッシングが、感染リスクを低減しつつ組織形成を加速させるため、臨床医の間でますます好まれています。魚皮異種移植片は、ヒト組織規制やコールドチェーンの制約を回避できるため、予測可能な供給とコンプライアンス上のハードルが少ないという点で、サプライチェーン管理者から注目を集めています。外来治療への移行は、製品の適用しやすさ、単回使用パッケージ、室温での安定性といった要件を重視する傾向にあり、外来手術センターや在宅医療環境に適した製品が求められています。市場リーダーは、新規参入企業との競争において、デジタル創傷評価ツールや市販後データレジストリを製品とバンドルすることで、模倣が困難な統合ケアエコシステムを構築する戦略を採用しています。抗菌薬耐性に関する監視の強化は、製品開発パイプラインに影響を与えており、メーカーは将来の耐性基準を満たし、より円滑な規制経路を確保するために、銅、ペプチド、徐放性技術への投資を進めています。

競争環境については、市場の集中度、競合ベンチマーク、市場シェア分析が行われ、Avita Medical、B. Braun Melsungen AG、Coloplast A/S、Smith & Nephew plc、Organogenesis Holdingsなど、主要な20社の企業プロファイルが詳細に記載されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれます。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 糖尿病性足潰瘍の有病率の増加

- 4.2.2 高度創傷ケアに対する政府の償還拡大

- 4.2.3 熱傷および交通事故による負傷の発生率の増加

- 4.2.4 魚皮異種移植の採用の増加

- 4.2.5 戦場および災害対応における生物学的製剤の調達の急増

- 4.2.6 入院から外来創傷センターへの移行が生物学的製剤の処方集への採用を促進

- 4.3 市場の阻害要因

- 4.3.1 高い処置費用と製品費用

- 4.3.2 厳格な組織バンク規制

- 4.3.3 胎盤/羊膜原材料のサプライチェーンの脆弱性

- 4.3.4 生物学的ドレッシングに対する抗菌薬耐性に関する監視の強化

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 無細胞真皮マトリックス

- 5.1.2 羊膜&胎盤膜

- 5.1.3 異種移植片

- 5.1.4 合成&生体合成足場

- 5.1.5 成長因子&細胞ベースの局所製剤

- 5.1.6 その他の製品

- 5.2 創傷タイプ別

- 5.2.1 潰瘍

- 5.2.1.1 糖尿病性足潰瘍

- 5.2.1.2 静脈性潰瘍

- 5.2.1.3 褥瘡

- 5.2.1.4 その他の潰瘍

- 5.2.2 外科的&外傷性創傷

- 5.2.3 熱傷

- 5.3 流通チャネル別

- 5.3.1 オンライン

- 5.3.2 オフライン

- 5.4 エンドユーザー別

- 5.4.1 病院&診療所

- 5.4.2 外来手術センター

- 5.4.3 在宅医療施設

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Avita Medical

- 6.4.2 B. Braun Melsungen AG

- 6.4.3 Bioventus Inc.

- 6.4.4 Coloplast A/S

- 6.4.5 Convatec Group plc

- 6.4.6 Essity AB

- 6.4.7 Grifols S.A.

- 6.4.8 Integra LifeSciences

- 6.4.9 Kerecis Ehf

- 6.4.10 Lynch Biologics

- 6.4.11 Marine Polymer Technologies

- 6.4.12 Medline Industries

- 6.4.13 MiMedx Group Inc.

- 6.4.14 Mölnlycke AB

- 6.4.15 MTF Biologics

- 6.4.16 Organogenesis Holdings

- 6.4.17 Skye Biologics Holdings

- 6.4.18 Smith & Nephew plc

- 6.4.19 Solventum Corporation

- 6.4.20 Stryker Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

創傷ケア生物製剤は、生体由来の物質や細胞、組織を用いて、創傷の治癒を促進し、組織の再生を促すことを目的とした革新的な医療製品群を指します。従来の創傷治療が主に創傷の保護や感染予防に重点を置いていたのに対し、生物製剤は生体本来の治癒メカニズムを活性化または補完することで、より迅速かつ効果的な治癒、瘢痕の軽減、機能回復を目指します。特に、糖尿病性潰瘍、褥瘡、静脈うっ滞性潰瘍といった難治性創傷や、重度の熱傷、外傷など、従来の治療法では治癒が困難なケースにおいて、その有効性が期待されています。

この分野の製品は多岐にわたりますが、主な種類としては以下のものが挙げられます。第一に、成長因子製剤です。これは、細胞の増殖、分化、遊走、血管新生などを促進する特定のタンパク質(成長因子)を主成分とする製剤です。例えば、上皮成長因子(EGF)や血小板由来成長因子(PDGF)などが含まれ、細胞の活性化を通じて創傷治癒を加速させます。第二に、細胞製剤です。これは、患者自身の細胞(自家細胞)や他者の細胞(同種細胞)を培養・加工して創傷部に移植するもので、線維芽細胞や角化細胞、間葉系幹細胞などが用いられます。重度の熱傷における培養皮膚の移植などが代表的な例です。第三に、組織工学製品です。これは、生体適合性のある足場材料(スキャフォールド)と細胞を組み合わせて、生体内で機能的な組織を再構築することを目指す製品です。人工真皮や二層性皮膚代替品などがこれに該当し、深部に及ぶ創傷の修復に用いられます。第四に、細胞外マトリックス(ECM)製剤です。これは、脱細胞化された動物組織などから得られるECMを主成分とし、細胞の足場を提供するとともに、治癒に必要なシグナル分子を供給することで組織再生を促します。第五に、血小板由来製剤です。患者自身の血液から分離した血小板を濃縮し、そこに含まれる豊富な成長因子を利用して治癒を促進するもので、多血小板血漿(PRP)などが知られています。これらの製剤は、それぞれ異なる作用機序と特性を持ち、創傷の種類や状態に応じて使い分けられます。

創傷ケア生物製剤の主な用途は、前述の通り、難治性創傷の治療が中心です。糖尿病性足潰瘍は、神経障害や血行不良により治癒が極めて困難であり、生物製剤は切断のリスクを低減する上で重要な役割を果たします。また、褥瘡や静脈うっ滞性潰瘍も、長期化すると患者のQOLを著しく低下させるため、生物製剤による早期治癒が求められます。さらに、広範囲の熱傷や外傷、外科手術後の難治性創傷、放射線治療による皮膚障害などにも適用され、組織の再生と機能回復を支援します。美容・形成外科領域では、瘢痕の軽減や組織の再建にも応用されることがあります。これらの製剤は、従来の治療法では効果が見られなかったり、治癒に長期間を要したりするケースにおいて、新たな治療選択肢を提供し、患者の負担軽減に貢献しています。

関連技術としては、まずバイオマテリアルが挙げられます。これは、細胞製剤や組織工学製品の足場となる生体適合性材料であり、生分解性ポリマーやコラーゲン、ヒアルロン酸などが用いられます。これらの材料の進化が、より複雑な組織構造の構築を可能にしています。次に、3Dバイオプリンティング技術です。これは、細胞や生体材料を積層して、生体組織や臓器を立体的に作製する技術であり、将来的には患者個々の創傷形状に合わせたカスタムメイドの皮膚や組織を生成する可能性を秘めています。また、ナノテクノロジーの応用も進んでおり、ナノファイバーを用いた創傷被覆材や、成長因子を効率的に送達するナノキャリアなどが開発されています。ゲノム編集技術の進展は、細胞製剤の機能をさらに高める可能性を秘めており、より効果的な治療法の開発に繋がると期待されています。さらに、AIや機械学習を用いた創傷診断支援システムや、治療効果予測、個別化医療への応用も研究されており、デジタル技術との融合が進んでいます。

市場背景を見ると、創傷ケア生物製剤市場は世界的に急速な成長を遂げています。この成長の主な要因は、高齢化社会の進展に伴う糖尿病患者の増加や、それに伴う難治性創傷の発生率の上昇です。また、生活習慣病の増加や肥満人口の増加も、創傷ケアの需要を高めています。従来の治療法では限界がある中で、生物製剤が提供する高い治癒効果とQOL改善への貢献が評価され、市場拡大を後押ししています。しかし、課題も存在します。生物製剤は製造コストが高く、製品価格も高額になる傾向があります。そのため、医療経済的な側面からの評価や、保険償還制度の整備が重要となります。また、複雑な製造プロセスや品質管理、厳格な規制要件も、製品開発や市場導入の障壁となることがあります。さらに、製品の有効性や安全性に関する長期的なデータ蓄積、医療従事者への適切なトレーニングも不可欠です。

将来展望としては、創傷ケア生物製剤はさらなる進化を遂げると予想されます。個別化医療の進展により、患者個々の遺伝的背景や創傷の状態に合わせた最適な生物製剤が選択・開発されるようになるでしょう。多機能性を持つ製剤の開発も進み、例えば、抗菌作用、抗炎症作用、再生促進作用を併せ持つ「スマート」な生物製剤が登場する可能性があります。iPS細胞などの多能性幹細胞を用いた再生医療技術の応用も期待されており、より複雑な組織や臓器の再生が可能になるかもしれません。また、製造技術の革新によりコストが削減され、より多くの患者がこれらの恩恵を受けられるようになることも期待されます。デジタルヘルスとの融合も進み、ウェアラブルデバイスによる創傷状態のモニタリングや、AIによる治療計画の最適化などが実現するでしょう。新たな成長因子やエクソソームなど、これまで知られていなかった生体分子の発見と応用も、この分野の未来を大きく変える可能性を秘めています。創傷ケア生物製剤は、今後も医療の質を高め、患者の生活の質の向上に大きく貢献していくことが期待される、極めて重要な分野です。