創傷洗浄システム市場:市場規模・シェア分析、成長動向・予測 (2025年~2030年)

創傷洗浄システム市場は、製品タイプ(手動システム、バッテリー駆動システム)、用途(外科的創傷、慢性創傷など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

創傷洗浄システム市場の概要:成長トレンドと予測(2025年~2030年)

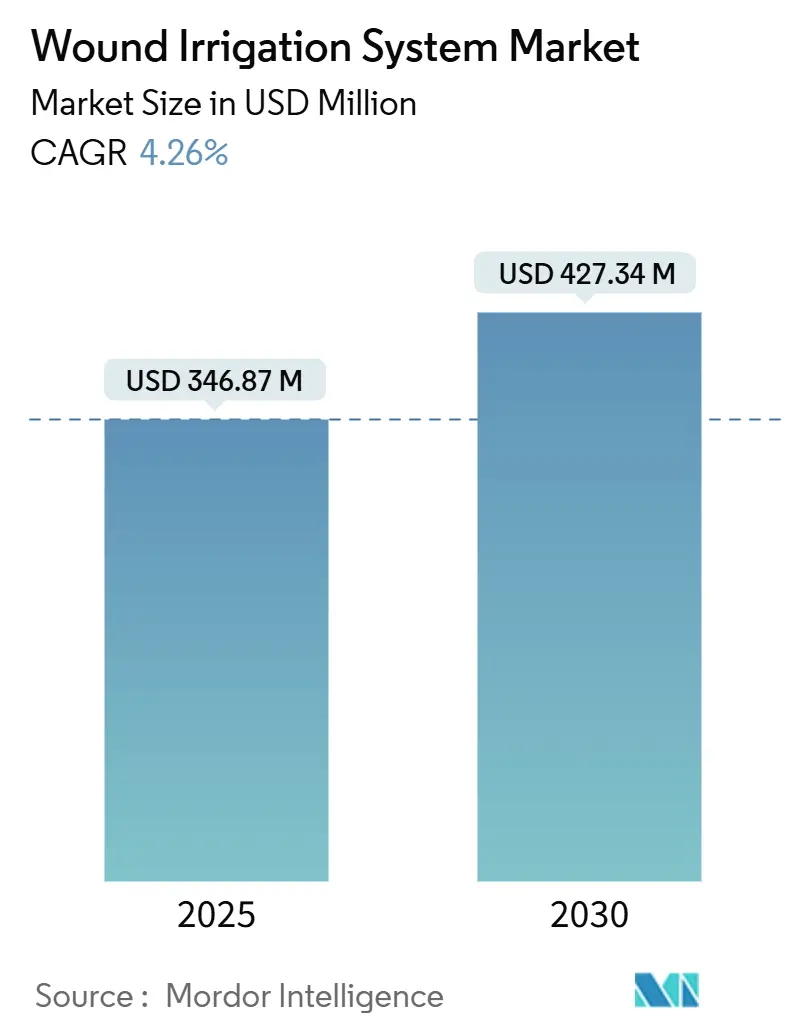

創傷洗浄システム市場は、2025年には3億4,687万米ドルと評価され、2030年までに4億2,734万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.26%で推移する見込みです。この成長は、世界的な高齢化の進展、慢性疾患の有病率の増加、そして手術部位感染症(SSI)予防の臨床的必要性によって支えられています。

バッテリー駆動デバイスは外来診療の場で注目を集めていますが、手動システムは初期費用が低いため、急性期医療施設で依然として主要な役割を担っています。疾病対策予防センター(CDC)が2024年に術中消毒洗浄を必須の医療行為として分類するなど、規制当局の承認が手術室での製品導入を後押ししています。一方、抗菌ソリューションやIoT対応圧力センサーの進歩により、エントリーレベル製品とプレミアム製品の技術格差が拡大しており、中堅病院は進化する臨床基準に対応するため、購入戦略の見直しを迫られています。

主要な市場動向

* 製品タイプ別: 手動システムは2024年に市場シェアの62.23%を占め、バッテリー駆動システムは2030年までに5.12%のCAGRで拡大すると予測されています。手動システムは日常的なデブリードマンにおいて確立された役割を果たし、病院で広く利用されています。バッテリー駆動システムは、携帯性と短いターンアラウンドタイムを重視する外来手術センター(ASC)に魅力的です。ハイブリッドソリューションも登場し、様々なリソース設定に対応できる柔軟なプロトコルを可能にしています。

* 用途別: 手術創は2024年に売上高の46.56%を占め、術中洗浄を規定する法的な感染管理義務によって支えられています。一方、慢性創傷は糖尿病や血管合併症の傾向を反映して5.04%のCAGRで進展しており、整形外科インプラントのバイオフィルムを破壊するクエン酸ベースの消毒薬などが注目されています。

* エンドユーザー別: 病院および診療所は2024年に市場規模の58.78%を占めましたが、処置の移行により外来手術センター(ASC)へのボリュームシフトが進んでおり、ASCは5.21%のCAGRを記録すると予想されています。在宅医療機関や長期介護施設も、ポータブル陰圧創傷治療(NPWT)の償還明確化により、着実に成長しています。

* 地域別: 北米が2024年に収益シェアの41.41%を占めて市場をリードしましたが、アジア太平洋地域は2030年までに5.29%の最も高い地域CAGRを記録すると予想されています。北米は証拠に基づいたプロトコルの深い臨床統合と、支払いポリシーによって市場を牽引しています。ヨーロッパは成熟した市場であり、持続可能性目標やグラム陰性菌の耐性への対応が求められています。アジア太平洋地域は、三次病院のアップグレードや規制改革、国内メーカーの競争激化により、急速な拡大を見せています。

市場を牽引する要因

1. 外傷性創傷および手術創の発生率の増加(CAGRへの影響:+1.2%): 世界的に手術件数が増加し、外傷性損傷が公衆衛生上の大きな課題であり続けています。手術部位感染症の予防には効果的な洗浄が不可欠であり、一貫した流量と圧力を提供するデバイスへの需要が高まっています。

2. 高度な創傷ケア管理製品ラインの利用可能性(CAGRへの影響:+0.8%): 洗浄、センシング、データ分析を統合したプラットフォームや、リアルタイムの生体マーカーモニタリングが可能なスマート包帯、バイオフィルムを効果的に破壊するクエン酸ベースのソリューションなど、革新的な製品が登場し、市場の成長を促進しています。

3. 高齢化人口と慢性疾患の増加(CAGRへの影響:+1.5%): 慢性創傷の有病率が高まっており、特に糖尿病性足潰瘍は世界的に大きな負担となっています。高齢化に伴い、病院や在宅医療提供者は、陰圧創傷治療(NPWT)を補完するポータブル洗浄キットへの依存度を高めています。

4. 外来および在宅NPWTへの移行(CAGRへの影響:+0.7%): 費用抑制のため、複雑な創傷ケアが外来および在宅環境へと移行しています。ポータブル洗浄システムは、在宅医療チャネルでの需要を押し上げています。

5. 抗菌クエン酸ベースソリューション(CAGRへの影響:+0.6%): バイオフィルムを破壊するクエン酸ベースのソリューションは、規制当局の承認を得つつあり、市場の成長に貢献しています。

6. IoT対応流量・圧力センサー(CAGRへの影響:+0.5%): IoT対応の流量・圧力センサーは、洗浄の精度と記録を向上させ、市場の技術革新を推進しています。

市場の抑制要因

1. 創傷洗浄システムの高コスト(CAGRへの影響:-0.9%): パワード洗浄装置や専用ソリューションパックの初期費用は、病院の予算を圧迫し、特に新興市場での導入を遅らせる要因となっています。

2. 低・中所得国における償還ギャップ(CAGRへの影響:-0.6%): 高所得地域以外では、医療費の償還が不安定であり、多くの地域で自己負担が主流となるため、プレミアムシステムの導入が制限されています。

3. 使い捨て製品に関する環境規制(CAGRへの影響:-0.4%): 欧米を中心に、使い捨て医療機器に対する環境規制が強化されており、メーカーは持続可能な製品開発を求められています。

4. 消毒薬の有効性に関するガイドラインの矛盾(CAGRへの影響:-0.3%): 消毒薬の有効性に関するガイドラインが地域によって異なるため、製品の採用に混乱が生じることがあります。

競争環境

創傷洗浄システム業界は中程度の集中度であり、上位5社が世界の売上高の50%未満を占めています。Zimmer Biomet、Stryker、Becton, Dickinson and Company、CooperSurgical Inc.、Westmed Inc.などが主要プレーヤーとして挙げられます。ARCHIMEDによるIrrimaxの買収(2024年9月)は、業界の統合が続いていることを示唆しています。Smith & Nephewは、IoTモジュール統合を含む創傷ケアR&Dに多額の投資を行っています。

技術差別化が加速しており、スタートアップ企業は小型流量センサーを適用し、大手企業はスマートコンソールで対応しています。持続可能性も重要な競争分野となっており、生分解性素材のチューブなどが試験導入されています。地域的には、中国やインドの国内メーカーが多国籍企業の価格を20~30%下回る価格で提供しており、グローバル企業はライセンス供与や共同生産を行ってシェアを維持しています。

最近の業界動向

* 2024年8月:Biomiq Inc.が、QuickTab単回使用カートリッジを介して15 PSIの集中的な洗浄を提供する非毒性抗菌システム「PureCleanse STAT」を発表しました。

* 2024年8月:ARCHIMEDがIrrimax Corporationの買収を完了し、抗菌洗浄ポートフォリオを拡大しました。

* 2024年8月:Irrimax Corporationが、感染リスクを低減するために手動および電動の両方のデリバリーハンドルに対応する新しいIRRISEPTキットを発売しました。

本レポートは、創傷洗浄システム市場に関する詳細な分析を提供しています。対象となるのは、病院、外来手術センター(ASC)、在宅医療環境で使用される、急性創傷、慢性創傷、熱傷、手術創傷向けの、手動およびバッテリー駆動の洗浄液供給装置の販売です。洗浄液自体、単独の陰圧ポンプ、一般的なドレッシング材は本調査の範囲外と定義されています。

市場は、製品タイプ別(手動システム、バッテリー駆動システム)、用途別(手術創傷、慢性創傷、外傷・熱傷)、エンドユーザー別(病院・クリニック、外来手術センター、在宅医療、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

創傷洗浄システム市場は、2025年には3億4,687万米ドルに達し、2030年までには4億2,734万米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、外傷性創傷および手術創傷の発生率増加、高度な創傷ケア管理製品ラインの利用可能性、高齢化人口の増加と慢性疾患による慢性創傷の増加が挙げられます。また、外来および在宅での陰圧創傷治療(NPWT)への移行がポータブル洗浄装置の需要を高めており、抗菌性クエン酸ベース洗浄液の登場や、IoT対応の流量・圧力センサーが手術精度を高め、手術部位感染(SSI)を減少させていることも重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。創傷洗浄システムの高コスト、低・中所得国における償還ギャップ、使い捨て洗浄キットに対する厳しい環境規制、そして消毒洗浄の有効性に関する臨床ガイドラインの矛盾が挙げられます。

製品タイプ別では、手動洗浄システムが2024年に市場シェアの62.23%を占め、その低コストと病院での使い慣れたワークフローが優位性の理由となっています。地域別では、アジア太平洋地域が医療インフラの拡大と政策連携により、2030年までに5.29%の年間平均成長率(CAGR)を記録し、全地域で最も速い成長が見込まれています。

エンドユーザー別では、外来手術センター(ASC)が、処置の移行とポータブルなバッテリー駆動装置がコスト効率と迅速な回転モデルに合致するため、5.21%のCAGRで成長すると予想されています。環境への配慮も製品設計に影響を与えており、欧州および北米の病院では生分解性消耗品への需要が高まり、メーカーは医療廃棄物削減のためポリ乳酸チューブやバッテリー不要のポンプ設計を試行しています。技術革新は、IoTセンサーの統合、リアルタイムのバイオマーカーモニタリング、抗菌性クエン酸溶液によって推進され、性能基準を高め、新たな競争優位性を生み出しています。

本レポートでは、市場集中度、市場シェア分析、およびZimmer Biomet、Stryker Corporation、Becton, Dickinson and Companyなど主要企業のプロファイルが提供され、競争環境が詳細に分析されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

調査は、創傷ケア専門家、生物医学エンジニア、感染管理看護師などへのインタビューや調査を含む一次調査と、WHO、UN Comtrade、OECDなどの公開情報源や査読付きジャーナル、企業提出書類を用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、手術件数、慢性創傷発生率、症例ごとの典型的な洗浄使用量から需要を再構築するトップダウンアプローチと、サプライヤーの収益を積み上げて合計を裏付けるアプローチを適用しています。本調査は、デバイスのみを対象とし、2024年定数米ドルを使用し、検証済みの使用係数と収益ロールアップを組み合わせることで、透明性と信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外傷性および外科的創傷の発生率の増加

- 4.2.2 創傷ケア管理のための高度な製品ラインの利用可能性

- 4.2.3 慢性創傷につながる高齢化人口と慢性疾患の増加

- 4.2.4 外来および在宅NPWTへの移行により、ポータブル灌流装置の需要が増加

- 4.2.5 AMR管理における抗菌性クエン酸ベース灌流液の出現

- 4.2.6 IoT対応の流量および圧力センサーによる手術精度の向上とSSIの削減

-

4.3 市場の阻害要因

- 4.3.1 創傷灌流システムの高コスト

- 4.3.2 低・中所得国における償還のギャップ

- 4.3.3 使い捨て灌流キットに対する厳格な環境規制

- 4.3.4 消毒灌流の有効性に関する矛盾する臨床ガイドライン

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 手動システム

- 5.1.2 バッテリー駆動システム

-

5.2 用途別

- 5.2.1 手術創

- 5.2.2 慢性創傷

- 5.2.3 外傷および熱傷

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 外来手術センター

- 5.3.3 在宅医療施設

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Zimmer Biomet

- 6.3.2 Stryker Corporation

- 6.3.3 Becton, Dickinson and Company

- 6.3.4 CooperSurgical Inc.

- 6.3.5 Westmed Inc.

- 6.3.6 Medline Industries, Inc.

- 6.3.7 Bionix LLC

- 6.3.8 Sanara MedTech Inc.

- 6.3.9 Irrimax Corporation

- 6.3.10 Hopkins Medical Products

- 6.3.11 Smith & Nephew plc

- 6.3.12 Molnlycke Health Care AB

- 6.3.13 Solventum

- 6.3.14 Cardinal Health Inc.

- 6.3.15 ConvaTec Group plc

- 6.3.16 Halyard Health (Avanos Medical)

- 6.3.17 Medela AG

- 6.3.18 DermaRite Industries LLC

- 6.3.19 DeRoyal Industries, Inc.

- 6.3.20 Coloplast A/S

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

創傷洗浄システムは、医療現場において創傷の管理と治療に不可欠な技術であり、その重要性は年々高まっています。ここでは、このシステムについて、その定義から将来展望までを包括的に解説いたします。

まず、創傷洗浄システムの定義についてご説明いたします。創傷洗浄システムとは、創傷部に付着した異物、壊死組織、細菌、汚染物質などを、適切な洗浄液と圧力を用いて効率的かつ安全に除去し、創傷治癒を促進することを目的とした医療機器およびその手順の総称でございます。手動による洗浄と比較して、一定の圧力と流量を維持できるため、より均一で効果的な洗浄が可能となり、感染リスクの低減や治癒期間の短縮に貢献いたします。

次に、創傷洗浄システムの種類についてでございます。このシステムは、主に洗浄液の送達方法や圧力によって分類されます。一つは、低圧洗浄システムで、これは主にシリンジと針、または専用のボトルとノズルを用いて、比較的穏やかな水流で洗浄を行うものです。擦過傷や軽度の切創など、比較的浅い創傷やデリケートな組織の洗浄に適しています。もう一つは、高圧洗浄システムで、電動ポンプやバッテリー駆動の装置を用いて、より強い水流で洗浄を行うものです。特に、開放骨折や重度の汚染創など、異物や壊死組織が深く入り込んでいる創傷に対して、効果的な除去を目的として使用されます。また、パルス洗浄と呼ばれる、間欠的に強い水流を噴射するタイプもあり、これは組織への損傷を抑えつつ、効率的に汚染物質を除去できる利点がございます。洗浄液の種類としては、生理食塩水が最も一般的ですが、滅菌水、あるいは特定の抗菌成分や界面活性剤を含む洗浄液が使用されることもございます。携帯性においては、手術室や処置室に設置される据え置き型と、救急現場や在宅医療でも使用可能な携帯型がございます。

創傷洗浄システムの用途は多岐にわたります。急性創傷においては、交通事故や転倒による外傷(擦過傷、切創、刺創、挫創)、熱傷、開放骨折、さらには手術中の術野洗浄や術後の創部洗浄に用いられます。これらの創傷では、早期に異物や細菌を除去することが感染予防と治癒促進に直結いたします。慢性創傷においては、褥瘡(床ずれ)、糖尿病性潰瘍、静脈うっ滞性潰瘍などの管理に不可欠です。これらの創傷は治癒が遅延しやすく、感染リスクも高いため、定期的な洗浄によって創部の清潔を保ち、壊死組織を除去することが重要となります。また、感染創のデブリードマン(壊死組織除去)の補助としても活用され、創傷治癒を妨げる要因を取り除く上で中心的な役割を担っています。

関連技術についても触れておきましょう。創傷洗浄システムは単独で機能するだけでなく、他の様々な医療技術と連携してその効果を高めています。例えば、洗浄液の進化は目覚ましく、抗菌作用を持つ洗浄液や、創傷治癒を促進する成分を配合した洗浄液の開発が進んでいます。また、洗浄ノズルやチップも多様化しており、広範囲を洗浄できるものから、深部の創傷や特定の形状の創傷に対応できるものまで、用途に応じた選択が可能でございます。洗浄と同時に汚染物質を吸引する機能を持つノズルも開発されており、効率的な洗浄に貢献しています。さらに、超音波デブリードマンは、超音波の振動を利用して壊死組織や細菌を除去する技術であり、洗浄システムと組み合わせて使用されることで、より効果的な創傷清浄化が期待されます。洗浄後の創傷管理においては、陰圧創傷治療(NPWT)が重要な役割を果たします。これは、創部に陰圧をかけることで滲出液の除去、浮腫の軽減、血流改善、肉芽形成促進を図るもので、洗浄によって清潔になった創傷に適用することで、治癒をさらに加速させることができます。また、様々な種類の創傷被覆材も、洗浄後の創傷を保護し、最適な治癒環境を維持するために不可欠な技術でございます。

市場背景としましては、創傷洗浄システムの市場は、世界的に拡大傾向にございます。その主な要因としては、高齢化社会の進展に伴う褥瘡や糖尿病性潰瘍といった慢性創傷患者の増加、生活習慣病の増加、そして外傷や手術件数の増加が挙げられます。感染症対策への意識の高まりも、創傷洗浄システムの需要を押し上げる要因となっています。主要な医療機器メーカーがこの分野に参入しており、国内外で多くの製品が提供されています。市場のトレンドとしては、交差感染防止の観点から使い捨て製品の普及が進んでいること、在宅医療や地域医療での利用拡大に対応するための小型化・軽量化・操作性の向上が挙げられます。また、コスト効率の良い製品への需要も高く、医療経済性も考慮した製品開発が進められています。エビデンスに基づいた適切な洗浄プロトコルの確立と普及も、市場の成長を後押ししています。

最後に、今後の展望についてでございます。創傷洗浄システムは、今後も技術革新と医療ニーズの変化に対応しながら進化を続けるでしょう。より効果的で低侵襲な洗浄方法の開発が期待されており、例えば、プラズマ洗浄、オゾン水洗浄、マイクロバブル洗浄といった新たな技術が実用化される可能性がございます。これらの技術は、従来の洗浄では難しかった細菌の除去やバイオフィルムの破壊に貢献すると考えられています。また、人工知能(AI)を活用した創傷評価システムが開発され、患者の創傷状態に応じた最適な洗浄プロトコルを自動的に提案するようになるかもしれません。ロボット支援による精密な洗浄も、将来的な可能性として考えられます。個別化医療の進展に伴い、患者一人ひとりの創傷の特性や治癒段階に合わせたカスタマイズされた洗浄システムが求められるようになるでしょう。遠隔医療やIoT技術との連携も進み、在宅での創傷管理において、専門家が遠隔で創傷の状態をモニタリングし、適切な洗浄方法を指導するといったサービスが普及する可能性もございます。教育と普及の面では、適切な創傷洗浄の知識と技術を医療従事者だけでなく、患者やその家族にも広く普及させることが重要となります。標準化されたガイドラインの策定と遵守は、医療の質の向上に不可欠です。創傷洗浄システムは、単に感染を予防するだけでなく、創傷治癒を促進し、患者様のQOL(生活の質)向上に大きく貢献する、未来の医療においてますます重要な役割を担っていくことでしょう。