X線装置製造市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

X線装置製造市場レポートは、製品タイプ(据え置き型、ポータブル型)、技術(アナログ、デジタル)、エンドユーザー(医療施設、輸送・ロジスティクスなど)、用途(医用画像診断、非破壊検査、セキュリティスクリーニング、歯科画像診断)、および地域で区分されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

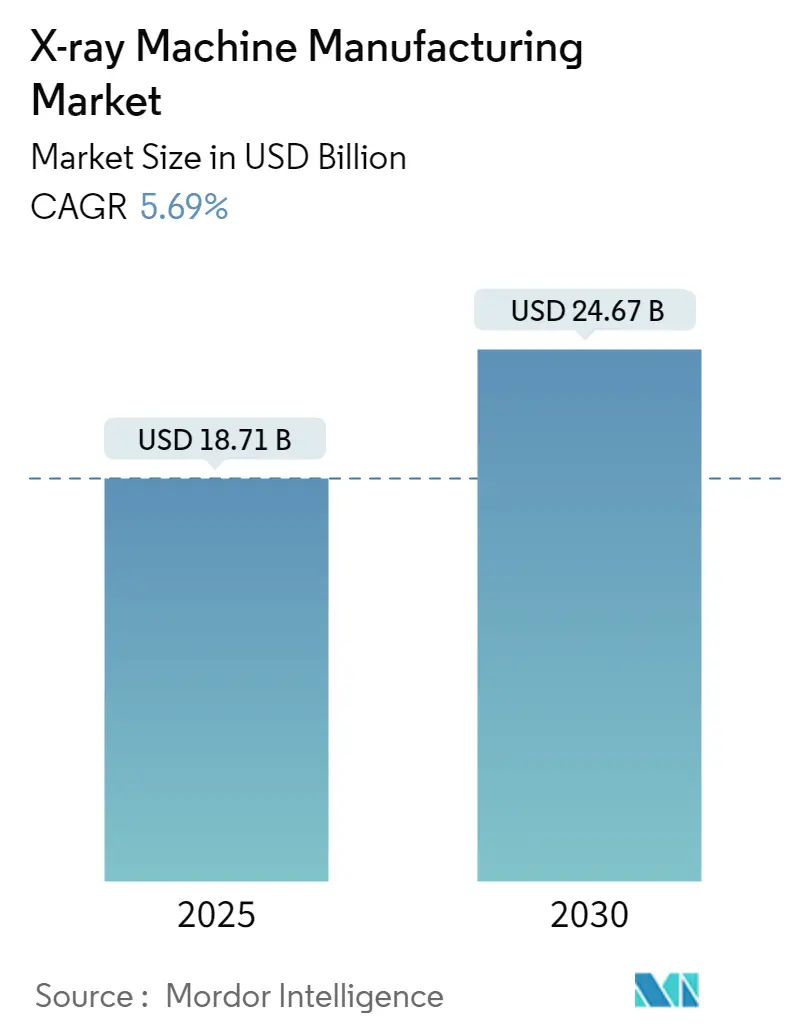

X線装置製造市場は、2025年には187.1億米ドル規模に達し、2030年までに年平均成長率(CAGR)5.69%で成長し、246.7億米ドルに達すると予測されています。この着実な拡大は、病院からの継続的な需要、デジタルシステムの導入加速、そしてAIを活用した予測診断への移行を反映しています。市場は中程度の集中度を示し、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長すると見込まれています。

市場分析と主要な推進要因

市場の成長は、主に以下の要因によって推進されています。

1. デジタルX線システムの採用増加:

デジタルX線システムは、2024年にX線装置製造市場の78%を占め、2030年までには6.23%のCAGRで成長すると予測されています。病院や外来診療所では、デジタルX線システムの画像鮮明度だけでなく、臨床AIプラットフォームとの相互運用性が重視されています。例えば、GE HealthCareとNVIDIAは、検出器レベルのデータでアルゴリズムを訓練し、画像取得中に異常を検出することで、放射線科医の読影待ち時間を短縮し、診断の一貫性を向上させるプログラムを2025年3月に開始しました。統合された分析機能は、放射線量追跡を自動化し、欧州や北米で導入されつつあるコンプライアンス要件に対応しています。ソフトウェアの遠隔アップグレードが可能であるため、設備は寿命を延ばしつつ、新しい臨床機能を追加でき、資本資産を進化する意思決定支援ハブへと変えています。これにより、アナログシステムがまだ寿命を迎えていない市場でも、デジタルシステムへの置き換えが加速しています。

2. 診断画像診断を必要とする慢性疾患の有病率の増加:

高齢化社会における糖尿病、心不全、腫瘍症例の増加は、定期的なX線撮影量を増やし、画像診断の経済性をエピソード型からサブスクリプション型へと移行させています。予防医療の経路では、胸部、四肢、血管の定期的なフォローアップが必要とされ、保険会社は症状発現前に病理を検出する低線量モダリティへの償還を増やしています。フラットパネル検出器と組み合わせたポータブル発生器により、診療所は診断をプライマリケアの現場に近づけることができ、患者の移動を減らし、同日治療計画を支援します。早期発見は入院率を低下させ、システムリソースを解放するため、カナダ、日本、およびいくつかのEU加盟国の公的保険会社によるポイントオブケアデバイスへの継続的な投資が正当化されています。

3. 放射線科インフラをアップグレードするための政府資金:

スマート病院建設に充てられた国家刺激策は、特に東南アジア全体で調達サイクルを加速させています。例えば、オーストラリアのビクトリア州は2024年に画像診断スイートの刷新に1億500万豪ドル(約7130万米ドル)を割り当て、入札仕様書には線量管理ダッシュボードとAI対応アーキテクチャが求められました。インドネシア、タイ、フィリピンでも同様のプログラムが地域のサービスパートナーシップを義務付けており、グローバルOEMが地域トレーニングセンターを設立するインセンティブとなっています。助成金には技術者の再教育がしばしば含まれ、スタッフの能力を高め、持続可能なスループットを確保することで、より高性能なデジタルモデルのビジネスケースを強化しています。

4. ポイントオブケアおよびポータブル画像診断の需要増加:

2025年1月にOXOS Medicalのバッテリー駆動型ハンドヘルドX線装置がFDAの承認を得たことは、小型化がいかに長年の移動性の障壁を克服するかを示しています。コードレス操作は、つまずきの危険があるケーブルを排除し、感染予防プロトコルを簡素化するため、外傷治療室や新生児病棟で魅力的なユニットとなっています。ベッドサイドでの検査は、患者の搬送時間を短縮し、ICUの収容能力を向上させ、医療システム管理者はこれを測定可能なコスト削減に結びつけています。地方地域では、バックパックサイズのスキャナーが、完全な放射線科スイートが非現実的なアウトリーチプログラムを促進し、OEMの対象人口を拡大しています。

5. セキュリティスクリーニング投資の拡大:

医療画像診断は2024年の収益の71%を占め、依然として優勢ですが、セキュリティスクリーニングは6.16%のCAGRで他のすべてのニッチ市場を上回る成長を遂げています。パンデミック後の航空旅行の回復により、空港当局は、より高い物品スループット速度に対応するため、従来の機内持ち込み手荷物スキャナーをアップグレードせざるを得なくなりました。港湾や国境検問所では、密度の高い貨物パレット内の密輸品を識別するデュアルエネルギーシステムが導入され、民生セキュリティの調達が拡大しています。産業検査も、EVバッテリーメーカーがリチウムイオン電池のデンドライト形成を検出するためにマイクロフォーカス管を使用するなど、増加しています。米国におけるクラスIII医療機器に対する厳格なFDA品質規制も同様の採用を推進しています。歯科画像診断は比較的小規模ですが、感染管理と患者の快適性に関する革新により、予測可能な交換サイクルを維持しており、マクロ経済の変動時にもサプライヤーに安定した基盤を提供しています。

市場の抑制要因

市場の成長を妨げる要因も存在します。

1. X線装置の高額な初期費用:

購入価格、サイトの改修、遮蔽、スタッフのトレーニング、複数年のサービス契約など、包括的な生涯費用は、購入者が当初予算に計上する価格の2倍になることがあります。ラテンアメリカやアフリカの小規模な診療所では、スキャン量に応じて支払いが調整されるリース契約やレベニューシェア契約を交渉しています。ベンダーは、検出器アレイやソフトウェアを時間とともに追加できるモジュール式コンソールを提供し、将来のスケーラビリティを犠牲にすることなく、初日の支出を削減しています。クラウドベースの分析は、オンサイトのIT費用をさらに削減しますが、サブスクリプション料金への依存はROIの期間を長くし、リソースが限られた環境での導入を抑制しています。

2. 放射線量安全規制:

FDAの2024年の性能基準更新は、市販前審査中に線量低減アルゴリズムと自動露出制御を文書化するようメーカーに義務付けています。EU MDR規則も同様の義務を課し、適合性評価監査を追加することで、発売までの期間を延長しています。コンプライアンスは、高感度シンチレーターやノイズ低減ソフトウェアの研究開発を推進しますが、これらの革新は部品表コストを上昇させます。早期に認証を取得した企業はマーケティング上の優位性を獲得する一方、遅れて導入する企業は、内蔵の線量追跡機能がない従来の在庫を割引販売せざるを得ず、利益率を低下させています。

3. フラットパネル検出器のサプライチェーンの脆弱性:

北米と欧州は、単一供給源の半導体製造工場への依存度が高く、サプライチェーンの脆弱性が懸念されます。

4. 低リソース環境におけるデジタルインフラの限界:

サハラ以南のアフリカや南アジアの一部地域では、農村部におけるデジタルインフラの整備が遅れています。

セグメント分析

* 製品タイプ別:

据え置き型は2024年に61%の市場シェアを占め、三次病院への投資が定着していることを反映しています。しかし、ポータブルユニットは、医療ネットワークが分散型モデルに移行するにつれて、5.8%のCAGRで成長すると予測されています。救急部門では、バッテリー駆動型カートを導入し、電子カルテとシームレスに連携させることで、診断までの時間を30分短縮したと報告されています。高性能ポータブルシステムと中級固定システムの性能差は縮小し続けています。

* 技術別:

デジタルモダリティはすでに78%のシェアを占めていますが、ハードウェアの交換なしに臨床的価値を追加する反復的なソフトウェア強化により、さらに成長すると予想されています。AIモジュールは、気胸やCOVID-19の病理をトリアージし、画像アーカイブシステムに直接組み込まれ、従量課金制のライセンスは施設の運用コスト管理に役立っています。一方、アナログシステムは予算が限られた地域診療所に残っていますが、スペアパーツの入手性が低下しているため、その引退は加速しています。

* エンドユーザー別:

病院は2024年の導入の64%を占め、救急医療の義務と多専門分野の手術量に支えられています。しかし、独立した診断画像診断チェーンは、7.2%のCAGRで他のすべてのセグメントを上回ると予測されています。これらのセンターは、営業時間延長やオンライン予約でスループットを最適化し、迅速な結果を求める商業保険加入患者を獲得しています。

* アプリケーション別:

医療画像診断は2024年の収益の71%を占め、依然として優勢ですが、セキュリティスクリーニングは6.16%のCAGRで他のすべてのニッチ市場を上回る成長を遂げています。パンデミック後の航空旅行の回復により、空港当局は、より高い物品スループット速度に対応するため、従来の機内持ち込み手荷物スキャナーをアップグレードせざるを得なくなりました。

地域分析

* 北米:

2024年には世界の収益の52%を占め、一人当たりの医療費の高さと、統合型医療提供システム(IDN)の普及により、市場を牽引しています。また、高度な医療技術の早期導入と有利な償還政策も、この地域の成長を後押ししています。

* アジア太平洋地域:

この地域は、医療インフラの改善、高齢化人口の増加、および医療費支出の増加により、最も急速に成長する市場として浮上しています。特に中国とインドは、政府の医療投資と医療観光の増加により、大きな成長機会を提供しています。

* ヨーロッパ:

ヨーロッパは、確立された医療システムと技術革新への強い焦点により、市場で重要なシェアを占めています。しかし、厳しい規制環境と償還の課題が、市場の成長をある程度抑制する可能性があります。

* ラテンアメリカ、中東、アフリカ (LAMEA):

これらの地域は、医療アクセスの改善と政府による医療投資の増加により、着実な成長が見込まれています。特に、医療インフラが未発達な地域では、基本的な医療サービスの提供を目的とした低コストソリューションへの需要が高まっています。

このレポートは、世界のX線装置製造市場に関する詳細な分析を提供しています。X線は、ほとんどの物体を透過する高エネルギー電磁放射線であり、最も効果的かつ従来の診断ツールとして、そのデジタル化は世界中の診断検査室で確固たる地位を築いています。医療分野だけでなく、セキュリティ分野など様々な分野でX線装置の需要が高まっており、セキュリティ対策の遵守や、より良いセキュリティインフラを開発するための政府規制の強化、早期疾患発見と治療への意識の高まりが市場成長に寄与しています。

本レポートでは、市場を製品タイプ(据え置き型、ポータブル型)、技術(アナログ、デジタル)、エンドユーザー産業(病院、診断画像センター、歯科医院、整形外科・外傷治療施設、航空機整備施設、軍事野戦病院、セキュリティスクリーニングユニット、産業・製造業、政府・セキュリティ、獣医・動物医療、その他のエンドユーザー産業など多岐にわたる)、アプリケーション(医療画像、非破壊検査、セキュリティスクリーニング、歯科画像)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類し、各セグメントの市場規模と成長予測を米ドル建てで提供しています。

市場は2025年の187.1億米ドルから2030年には246.7億米ドルに成長し、年平均成長率(CAGR)は5.69%と予測されています。

市場の主要な推進要因としては、デジタルX線システムの導入増加、診断画像を必要とする慢性疾患の有病率の増加、放射線科インフラをアップグレードするための政府資金、ポイントオブケアおよびポータブル画像診断への需要の高まり、AI対応の画像最適化とトリアージの統合、電子機器の品質管理におけるマイクロフォーカスX線の拡大が挙げられます。

一方、市場の抑制要因には、X線装置の高額な初期費用、放射線量安全規制、熟練した放射線技師の不足、シンチレーターおよびFPD材料のサプライチェーンのボトルネックがあります。

技術セグメントでは、デジタルラジオグラフィーが最も速い成長(CAGR 6.23%)を記録しており、これはソフトウェアの更新、AI統合、線量管理機能がハードウェアの寿命を延ばすためです。ポータブルX線システムも、バッテリー駆動およびコードレス設計により、感染リスクの低減、ベッドサイドでの画像診断、救急部門の処理時間の短縮が可能となり、CAGR 5.8%で人気を集めています。

地域別では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGR(6.24%)で成長すると推定されています。これは、中国におけるヘルスケアの近代化資金や、東南アジア全体での医療観光ハブの拡大に支えられています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Canon Inc.、Fujifilm Holdings Corporation、GE HealthCare Technologies Inc.、Siemens Healthineers AGなど多数)が詳細に記述されています。GE HealthCareとNVIDIAのようなAIコラボレーションは、機械学習アルゴリズムを検出器レベルに組み込み、製品ラインを差別化し、継続的なソフトウェア収益源を生み出すことで、競争力学に影響を与えています。

本レポートはまた、市場の機会と将来の展望、特に未開拓市場や満たされていないニーズの評価についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタルX線システムの導入増加

- 4.2.2 診断画像診断を必要とする慢性疾患の有病率の増加

- 4.2.3 放射線科インフラをアップグレードするための政府資金

- 4.2.4 ポイントオブケアおよびポータブル画像診断の需要増加

- 4.2.5 AI対応の画像最適化とトリアージの統合(潜在的要因)

- 4.2.6 エレクトロニクスQCにおけるマイクロフォーカスX線の拡大(潜在的要因)

- 4.3 市場の阻害要因

- 4.3.1 X線装置の高額な設備投資費用

- 4.3.2 放射線量安全規制

- 4.3.3 熟練した放射線技師の不足

- 4.3.4 シンチレータおよびFPD材料のサプライチェーンのボトルネック(潜在的要因)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 据え置き型

- 5.1.2 ポータブル

- 5.2 技術別

- 5.2.1 アナログ

- 5.2.2 デジタル

- 5.3 エンドユーザー産業別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 歯科医院

- 5.3.4 整形外科および外傷治療施設

- 5.3.5 航空機整備施設

- 5.3.6 軍事野戦病院

- 5.3.7 セキュリティスクリーニングユニット

- 5.3.8 産業および製造

- 5.3.9 政府およびセキュリティ

- 5.3.10 獣医および動物医療

- 5.3.11 その他のエンドユーザー産業

- 5.4 用途別

- 5.4.1 医用画像処理

- 5.4.2 非破壊検査

- 5.4.3 セキュリティスクリーニング

- 5.4.4 歯科画像処理

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 湾岸協力会議 (GCC)

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キヤノン株式会社

- 6.4.2 富士フイルムホールディングス株式会社

- 6.4.3 GEヘルスケア・テクノロジーズ株式会社

- 6.4.4 株式会社日立製作所(日立ヘルスケア)

- 6.4.5 ホロジック株式会社

- 6.4.6 コニンクリケ・フィリップスN.V.

- 6.4.7 株式会社島津製作所

- 6.4.8 シーメンス・ヘルシニアーズAG

- 6.4.9 ビジョン・メディケイド・イクイップメンツ Pvt. Ltd.

- 6.4.10 ヒンドレイズ(ハインド・ハイ・バキューム・カンパニー Pvt. Ltd.)

- 6.4.11 ケアストリーム・ヘルス株式会社

- 6.4.12 アグファ・ゲバルトN.V.

- 6.4.13 バレックス・イメージング・コーポレーション

- 6.4.14 コニカミノルタ株式会社

- 6.4.15 サムスン電子株式会社(サムスンメディソン)

- 6.4.16 深圳邁瑞生物医療電子有限公司

- 6.4.17 デンツプライシロナ株式会社

- 6.4.18 コメットグループAG(イクスロン・インターナショナルGmbH)

- 6.4.19 株式会社リガク

- 6.4.20 テレダイン・テクノロジーズ・インコーポレイテッド(テレダイン・ダルサ)

- 6.4.21 スペルマン・ハイ・ボルテージ・エレクトロニクス・コーポレーション

- 6.4.22 バリアン・メディカル・システムズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

X線装置製造とは、X線を発生させ、その透過能力を利用して物質の内部構造を非破壊で可視化する装置を設計、開発、生産する産業を指します。この分野は、医療、産業、セキュリティなど多岐にわたる領域で不可欠な役割を担っており、高電圧技術、真空技術、画像処理技術、放射線防護技術といった高度な専門技術が複合的に要求される、極めて技術集約的な産業でございます。人々の健康維持、製品の品質向上、社会の安全確保に直接貢献する重要な基盤技術の一つとして位置づけられています。

X線装置は、その用途に応じて多種多様な種類が存在します。医療分野では、まず一般撮影装置があり、胸部、腹部、骨などの診断に広く用いられます。次に、CT(Computed Tomography)スキャナは、X線を多方向から照射し、コンピュータ処理によって身体の断層画像を生成することで、より詳細な診断を可能にします。乳がんの早期発見に特化したマンモグラフィ装置、心臓や血管の診断・治療に用いられる血管造影装置、歯科領域で口腔内の状態を把握するためのパノラマX線装置やコーンビームCTなども重要な種類です。また、病室などで移動して撮影できる回診用X線装置や、放射線治療に用いられるリニアック(X線を利用するもの)も含まれます。産業分野では、製品の内部欠陥を検査する非破壊検査装置(NDT)が代表的で、溶接部、鋳造品、電子部品などの品質管理に不可欠です。産業用X線CTスキャナは、部品の内部構造解析や精密な寸法測定に利用され、食品や医薬品の異物混入を検出するX線異物検査装置も広く普及しています。さらに、膜厚測定装置やX線蛍光分析装置(XRF)なども産業用途で活用されます。セキュリティ分野では、空港や駅などで手荷物や貨物の内容物を検査する装置、さらには人体をスキャンするボディスキャナーなどが挙げられます。

これらのX線装置は、社会の様々な場面で活用されています。医療分野では、骨折、肺炎、がん、心疾患など、多岐にわたる疾病の診断に不可欠であり、早期発見や精密診断を通じて患者様の治療計画の立案や手術支援に貢献しています。産業分野においては、製造される製品の品質管理を徹底し、不良品の検出、新素材の研究開発、製造プロセスの最適化に寄与することで、製品の安全性と信頼性の向上に大きく貢献しています。セキュリティ分野では、空港や港湾、重要施設などにおいて、爆発物、武器、麻薬といった危険物の検出に用いられ、公共の安全確保に極めて重要な役割を果たしています。その他にも、考古学における遺物の内部調査、美術品の鑑定、科学研究など、幅広い分野でその透過能力が利用されています。

X線装置製造を支える関連技術は多岐にわたります。X線発生技術としては、X線管(回転陽極型や固定陽極型)や高電圧発生装置が中核をなします。検出器技術は、X線を電気信号に変換する部分であり、FPD(フラットパネルディテクタ)、CCD/CMOSセンサ、イメージインテンシファイアなどが用いられ、高感度化、高解像度化、低被ばく化の進展に寄与しています。画像処理・再構成技術は、撮影されたX線画像から診断に有用な情報を引き出すためのもので、2D/3D画像処理、AI(人工知能)を用いた画像診断支援、ノイズ除去、画質向上などが含まれます。特にCTにおいては、複雑な再構成アルゴリズムが不可欠です。放射線防護技術は、X線を使用する上でオペレーターや患者の安全を確保するために極めて重要であり、適切な遮蔽材の選定、線量計の活用、安全インターロック機構などが含まれます。メカトロニクス技術は、ガントリの回転機構や寝台の移動機構、ロボットアームの制御など、装置の精密な位置決めと動作を実現するために不可欠です。また、ユーザーインターフェース、データ管理(DICOM規格)、ネットワーク連携といったソフトウェア技術も、装置の使いやすさや医療システムとの統合において重要な役割を担っています。X線管の内部構造を維持するための真空技術も基盤となる技術の一つです。

X線装置の市場背景は、グローバルな視点で見ると非常にダイナミックです。医療分野では、世界的な高齢化社会の進展に伴い、疾病の診断需要が増加の一途を辿っています。これに伴い、より早期かつ精密な診断の重要性が高まっており、低被ばく、高画質、AI診断支援といった技術革新への期待が非常に大きいです。また、新興国における医療インフラ整備の進展も、市場拡大の大きな要因となっています。特に、COVID-19パンデミックは、胸部X線やCTの需要を一時的に増加させ、感染症診断におけるX線装置の重要性を再認識させました。産業分野では、製造業における品質管理の厳格化や自動化の進展が、X線非破壊検査装置の需要を押し上げています。電子部品の小型化・高密度化は、より精密な検査技術を要求し、食品・医薬品の安全に対する消費者の意識の高まりは、異物検査装置の普及を加速させています。セキュリティ分野では、テロ対策や国際的な安全保障意識の高まりが、手荷物・貨物検査装置の需要を牽引しています。市場の競争環境は激しく、GE Healthcare、Siemens Healthineers、Philips、Canon Medical Systems、Fujifilmといったグローバル大手企業が市場を牽引する一方で、特定分野に特化した中小企業も多数存在します。技術革新のスピードが速いため、研究開発への継続的な投資が不可欠であり、各国の規制要件(日本の薬機法、欧州のCEマークなど)への対応も必須となります。

将来展望として、X線装置製造業界はさらなる進化が期待されています。最も注目されるのは、AI(人工知能)のさらなる活用です。AIは、画像診断支援、自動検査、異常検知の精度向上に大きく貢献し、医師の診断負担を軽減し、診断効率を飛躍的に向上させることが期待されています。また、患者や作業者の安全性を高めるための低被ばく化と、より詳細な情報を提供するための高画質化の追求は、今後も継続される主要なテーマです。フォトンカウンティング検出器のような新技術の開発も進んでいます。装置の小型化・ポータブル化も重要なトレンドであり、医療現場での機動性向上や、将来的には在宅医療への応用も視野に入れられています。X線とMRI、超音波などの他の画像診断技術との連携や融合による複合モダリティは、より多角的な情報を提供し、診断の質を高めるでしょう。デジタル化とネットワーク化の推進により、遠隔診断、クラウド連携、データ共有がさらに進み、医療提供体制の効率化に貢献します。個別化医療への貢献も期待されており、患者様一人ひとりに最適な診断・治療計画を支援する役割を担うことになります。環境負荷低減の観点からは、省エネルギー化やリサイクル可能な材料の使用も重要な課題として取り組まれていくでしょう。そして、新興国市場における医療インフラの整備に伴う需要増は、今後も市場拡大の大きな牽引役となると考えられます。これらの技術革新と市場の変化に対応しながら、X線装置製造は社会の発展に貢献し続けるでしょう。