口腔乾燥症(ドライマウス)治療薬市場:市場規模・シェア分析 – 成長動向と予測(2026年~2031年)

キセロストミア(口腔乾燥症)治療薬市場レポートは、治療法(人工唾液・唾液代替品、唾液分泌促進剤など)、製品形態(スプレー、ゲル、トローチ・パスティーユなど)、流通チャネル(小売薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キセロストミア(口腔乾燥症)治療薬市場レポート2031の概要

本レポートは、キセロストミア(口腔乾燥症)治療薬市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析しています。治療法、製品形態、流通チャネル、地域別に市場をセグメント化し、市場予測は米ドル建てで提供されています。

市場概要

* 調査期間: 2020年~2031年

* 市場規模(2026年): 19.3億米ドル

* 市場規模(2031年): 23.5億米ドル

* 成長率(2026年~2031年): 年平均成長率(CAGR)4.02%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

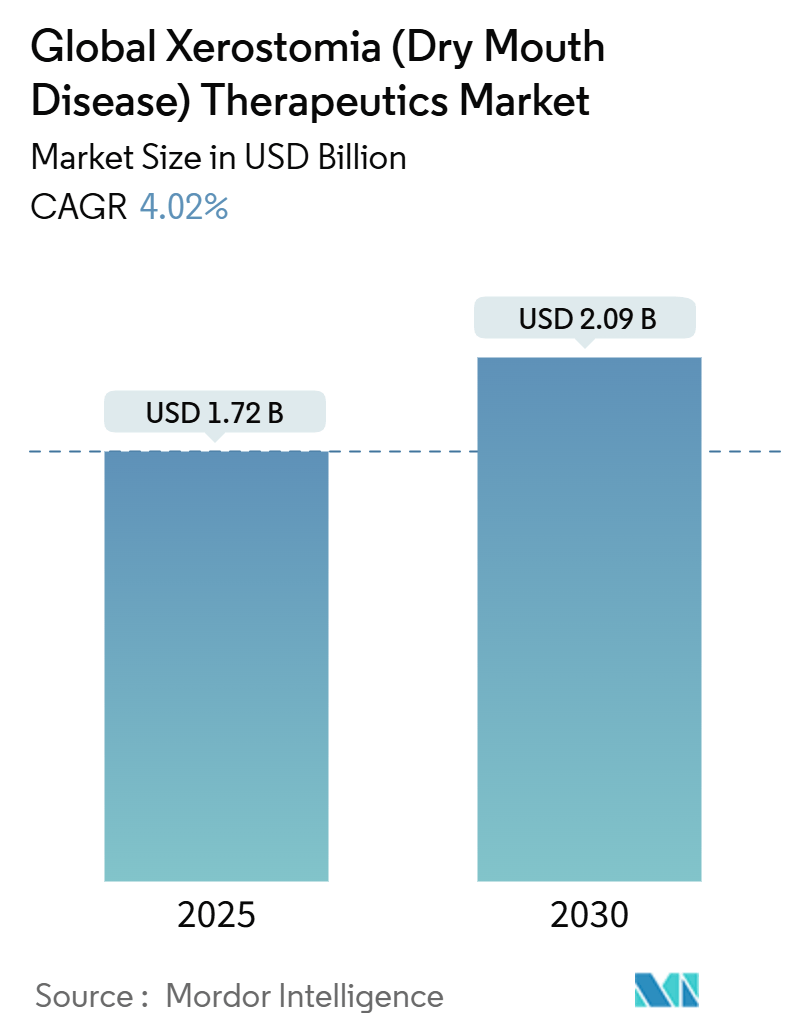

Mordor Intelligenceの分析によると、世界のキセロストミア治療薬市場規模は2025年に17.2億米ドルと推定され、2030年までに20.9億米ドルに達し、予測期間(2025年~2030年)中にCAGR 4.02%で成長すると予測されています。

この着実な拡大を支える3つの構造的な要因があります。第一に、多剤併用による口腔乾燥症のリスクが最も高い65歳以上の人口が増加し続けており、先進国における対象患者層が拡大しています。第二に、2024年から2025年にかけて、いくつかの唾液代替品が処方薬からOTC(一般用医薬品)に再分類されたことで、特にEコマースチャネルを通じて患者のアクセス経路が短縮され、商業的リーチが拡大しました。第三に、電気刺激装置の臨床的検証により、医師は局所スプレーやゲルの再塗布の負担を回避できる償還可能な代替手段を得ました。これらの変化は、キセロストミア治療薬市場を単なる代替品から、多角的でテクノロジーを活用したケアモデルへと移行させています。

主要なレポートのポイント

* 治療法別: 2025年には人工唾液および唾液代替品がキセロストミア治療薬市場シェアの62.21%を占め、電気刺激装置は2031年までにCAGR 7.02%で成長すると予測されています。

* 製品形態別: 2025年にはスプレーがキセロストミア治療薬市場規模の46.73%を占め、洗口液およびリンスは2031年までにCAGR 7.48%で成長すると予測されています。

* エンドユーザー別: 2025年には病院薬局がキセロストミア治療薬市場規模の42.88%を占めましたが、オンライン薬局は2026年から2031年にかけてCAGR 6.13%で最も速いチャネル成長を記録しました。

* 地域別: 2025年には北米がキセロストミア治療薬市場シェアの39.16%を占め、アジア太平洋地域は2031年までにCAGR 8.04%で最も急速な地域成長を遂げると予測されています。

世界のキセロストミア(口腔乾燥症)治療薬市場のトレンドと洞察

成長促進要因

1. 高齢化および多剤併用人口における発生率の増加:

OECD諸国では2025年までに高齢者の多剤併用率が68%に達し、抗コリン薬、降圧薬、抗うつ薬が口腔乾燥症のリスクを3倍に高めることがよくあります。これらの患者のうち、予防的な唾液代替品を受け取るのはわずか18%であり、治療ギャップが存在します。日本では2024年に口腔乾燥症に関連する誤嚥性肺炎による入院が14%増加し、抗コリン薬療法開始時の口腔評価が義務付けられました。2025年にはメディケアが口腔乾燥症関連の合併症に28億米ドルを費やし、代替品や刺激剤の償還が強化されました。これに対応し、製薬会社は認知症の高齢者向けに、防腐剤を少なくした1日1回のゲルを開発しています。

2. OTC(一般用医薬品)の入手可能性とEコマースの拡大:

2024年3月、FDAは3種類の唾液スプレーをOTC販売として承認し、2024年9月にはEMAがカルボキシメチルセルロースゲルに統一されたOTC経路を付与しました。これにより、軽度の症状を持つ数百万人の患者が医師の診察なしで製品を入手できるようになりました。Amazon Pharmacyでの口腔乾燥症製品の売上は、2024年第1四半期から2025年第4四半期にかけて127%急増し、定期購入の増加は持続的な需要を示しています。遠隔医療プラットフォームは、糖尿病プログラムに口腔乾燥症スクリーニングを統合し、2025年には米国で22万人を製品推奨に誘導しました。メーカーは直接消費者への販売で高い利益率を享受していますが、ブランド認知度を高めるためにデジタルコンテンツへの投資が必要です。中国ではまだOTC承認が遅れており、世界第2位の医薬品市場におけるEコマースの勢いを阻害しています。

3. 革新的な粘膜付着性および持続放出性製剤の開発:

従来のスプレーは10~20分間症状を緩和するのに対し、新しいキトサンとポリカルボフィルを配合した製剤は粘膜に2時間以上付着し、1日の投与量を半分に減らします。2024年の無作為化試験では、これらのポリマーによる120分間の接触時間が有効であることが確認されました。グラクソ・スミスクラインのBiotene Advanced Gelは2025年に発売され、従来のゲルが1日8回使用するのに対し、1日4回の使用で水分補給効果を維持する相変化マトリックスを採用しています。サン・ファーマシューティカルのマイクロカプセル化ピロカルピンは、2025年の第II相試験で12時間の刺激効果を示し、日中の投与を不要にする可能性があります。キセロストミア用粘膜付着性製剤に関するUSPTO(米国特許商標庁)への出願は、2022年から2023年にかけてほぼ倍増し、さらに2023年から2024年にかけても倍増しており、知的財産権を巡る激しい競争を示しています。

4. 再生医療および細胞ベースの唾液腺治療の出現:

アクアポリン-1遺伝子治療は、2025年に完了した68人の患者を対象とした第IIb相試験で、6ヶ月後に非刺激性全唾液流量を47%増加させました。2024年の試験では、自己MSC(間葉系幹細胞)注射がシェーグレン症候群患者の唾液流量と症状スコアを改善し、重篤な安全性問題は報告されませんでした。2025年には2つの細胞治療がRMAT(再生医療先進治療)指定を受け、承認経路が加速されましたが、患者1人あたり75,000米ドルの費用が見込まれるため、償還の不確実性が生じています。2024年には、バイオプリントされたオルガノイドがマウスで90日間機能的な唾液を生成し、実用化に向けて1800万米ドルの資金を調達しました。高コストと侵襲的な処置のため、今世紀中の採用は三次医療センターに限定され、広範なキセロストミア治療薬市場への即時的な影響は限定的です。

抑制要因

1. 処方薬の唾液分泌促進薬の高コスト:

米国では、ブランド品のピロカルピンは30日分で450米ドル、ジェネリック品でも平均180米ドルかかり、シェーグレン症候群の新規患者の31%が治療を中断しています。セビメリンのブランド品は月額620米ドルと、多くのメディケア受給者にとって手の届かない金額です。インドのジェネリック品は約月額3,200インドルピー(世帯収入の中央値の約12%)であり、裕福な都市部のユーザーに利用が限定されています。ジェネリック競争は通常、60~80%の価格下落をもたらしていません。これは、有効成分の合成が複雑であり、供給が集中しているためです。米国の43%の保険プランによる事前承認要件は、治療開始を最大2週間遅らせる行政上の摩擦を生じさせています。

2. 新規製剤に対する厳格な規制上のハードル:

2024年、FDAのガイダンスは経口投与デバイスに対して広範なユーザビリティおよびヒューマンファクターテストを義務付け、開発サイクルを約1年延長し、製品あたり約250万米ドルのコストを追加しました。EMAは2025年に12ヶ月間の粘膜刺激性試験を要求し、2つの粘膜付着性ゲルを18ヶ月遅らせました。最近の事例では、医薬品とデバイスの両方の経路を満たす必要があるデュアルドラッグデバイス製品の承認に47ヶ月かかりました。日本のPMDAは、持続放出性製剤の表示に5年間の実世界エビデンスを義務付け、小規模な新規参入企業を阻害しています。これらのハードルは、より長いタイムラインに対応できる大手企業にイノベーションを集中させています。

3. 既存の代替品の長期的な有効性の限界:

既存の唾液代替品は、症状の一時的な緩和には有効ですが、唾液腺の機能不全の根本原因に対処するものではなく、長期的な有効性には限界があります。これにより、患者は継続的な使用を必要とし、満足度が低下する可能性があります。

4. 原材料価格の変動:

キセロストミア治療薬の製造に使用される原材料の価格変動は、特にアジアからの供給依存度が高い場合、メーカーのコスト構造に影響を与え、市場の安定性に影響を与える可能性があります。

セグメント分析

治療法別: デバイスが代替品の優位性に挑戦

2025年には人工唾液および代替品がキセロストミア治療薬市場規模の62.21%を占め、腫瘍学やリウマチ学における確立された第一選択薬としての処方がこれを支えています。電気刺激装置は、2024年後半に追加されたメディケアの償還コードにより、患者の自己負担額が約40%削減されたこともあり、2031年までにCAGR 7.02%で最も速い成長率を示すと予想されています。処方薬およびOTCの唾液分泌促進薬は、コリン作動性の副作用により約3分の1のユーザーで長期的なコンプライアンスが制限されるため、中程度の選択肢にとどまっています。レーザー光バイオモジュレーションなどの他の治療法は、収益の5%未満を占めますが、保険者のポリシーが適応すれば牽引力を得る可能性があります。

メーカーは戦略を多様化しています。代替品のリーダー企業は、グラクソ・スミスクラインのキシリトール強化ゲル(現在、う蝕予防効果も提供)に見られるように、製剤のアップグレードを推進しています。デバイスの新規参入企業は、Bluetoothモジュールを組み込んで使用状況を記録し、臨床医が遠隔でパルス設定を調整してアドヒアランスを高めるとともに、保険者との契約のためのデータを生成しています。これにより、キセロストミア治療薬業界はコネクテッドケアの領域に踏み込み、従来の消費財メーカーにとっての参入障壁を高めています。

製品形態別: 洗口液が利便性で優位に

2025年にはスプレーがキセロストミア治療薬市場シェアの46.73%を占め、これはコミュニティ環境での携帯性によるものです。洗口液およびリンスは、粘膜付着性ポリマーが2時間以上の緩和効果を延長し、1日の投与頻度を半分にすることで、2031年までにCAGR 7.48%で成長すると予想されています。ゲルは、その高い粘度が放射線治療中の粘膜を保護するため、腫瘍病棟で牽引力を維持していますが、消費者調査では日常使用におけるべたつき感が阻害要因として挙げられています。トローチは目立たない使用のためのニッチな選択肢であり、残存唾液分泌が持続する軽度の場合にのみ有効です。

製品の差別化は、人口統計学的ニーズと一致しています。器用さに問題のある高齢者は、握力を必要としない再設計されたスプレーアクチュエーターを好み、介護施設ではスタッフの作業負荷を合理化するために1日1回の洗口液の使用を採用しています。単回投与のスプレーバイアルは、20~30%高価ですが、免疫不全患者の感染管理ニーズに対応しています。防腐剤に関する規制ガイダンスにより、いくつかの企業は2025年に防腐剤不使用のパッケージを採用しました。これは、意識の高まりとともに成長が期待されるプレミアムニッチです。全体として、製品の状況は細分化されており、キセロストミア治療薬市場にはターゲットを絞ったイノベーションの余地が十分にあります。

流通チャネル別: 遠隔医療の統合によりオンラインが成長

2025年には病院薬局が収益の42.88%を占め、これは腫瘍学および移植センターとの歴史的な関連を反映しています。オンライン薬局は、定期購入プログラムと低い自己負担額が、高齢者と多忙な専門家の両方を引き付けるため、2026年から2031年にかけてCAGR 6.13%で最も急速な成長を記録すると予想されています。2025年に約35%のシェアを占めた小売チェーンは、利益率の圧迫に直面していますが、サービスで差別化するために店内でのキセロストミア相談を試みています。

保険者の決定がこの傾向を強化しています。2025年の調査では、メディケアアドバンテージプランの62%が、30日間の小売店での購入よりも90日間のオンライン購入の方が自己負担額を5~15米ドル低く設定しており、高齢者をインターネットチャネルに誘導しています。病院システムは、製品試用と調合ソリューションを提供するキセロストミアクリニックを設立することで対応しており、患者あたりの収益は高くなりますが、販売量の伸びは緩やかです。オンラインストアでの未承認の主張に対する規制当局の取り締まりは依然として制約であり、大規模なプラットフォームに有利なコンプライアンスコストを設定しています。その結果、各経路が独自の価値提案を切り開く、流動的なチャネルミックスとなっています。

地域分析

* 北米: 2025年には世界の収益の39.16%を占め、高い疾患認知度、包括的な保険適用、積極的な直接消費者向け広告が牽引しています。米国のキセロストミア治療薬市場規模は地域全体の85%を占め、ジェネリック医薬品の浸透とOTC競争が販売量の伸びを相殺しているため安定しています。カナダは、重症例のみをカバーする厳格な処方集規則のため遅れをとっています。一方、メキシコの拡大されたSeguro Popularリストは、厳しい価格統制が実施されているにもかかわらず、2027年までに100万人以上の治療患者を追加すると予想されています。

* ヨーロッパ: ドイツは、法定保険適用と歯科医院の密なネットワークにより、一人当たりの消費量が最も多いです。英国はブレグジット後の二重規制申請に直面しており、承認タイムラインに数ヶ月を追加していますが、一部のニッチな製剤ではより迅速な承認を可能にしています。フランスは頭頸部放射線治療センターでゲルの採用が好調ですが、イタリアとスペインはOTC償還を制限しており、価格に敏感な高齢者の販売量の伸びを抑制しています。北欧市場はオンラインで優れており、スウェーデンではキセロストミア製品の売上の42%がE薬局を通じて行われていますが、東ヨーロッパでは実店舗の優位性が続いています。

* アジア太平洋地域: 2031年までにCAGR 8.04%で世界最速の成長を遂げると予想されています。中国の1億4000万人の糖尿病人口は、巨大な潜在需要を牽引しており、2024年の国家償還リストに主要な代替品が追加されたことで、40%の自己負担レベルでも都市部の売上が刺激されました。日本は、国内売上の18%という世界最高の電気刺激浸透率を誇り、デバイスソリューションへの文化的嗜好を反映しています。インドでは2025年に超低コストのピロカルピンが発売され、数百万人の新規ユーザーが追加されましたが、採用は依然として都市部に偏っています。オーストラリアや韓国などの成熟市場では、完全な保険適用に裏打ちされたプレミアムな持続放出性ゲルが好まれています。東南アジアでは2024年から2025年にかけて現地生産が始まり、輸入コストを削減し、インドネシアとタイでの販売量を加速させています。

競争環境

上位5社のサプライヤーであるグラクソ・スミスクライン、コルゲート・パーモリーブ、3M、ファイザー、サン・ファーマシューティカルは、地域およびテクノロジーに特化した挑戦者のための余地を残しています。グラクソ・スミスクラインはBioteneを15,000の新規店舗に拡大し、最大2時間の緩和を提供する粘膜付着性バリアントを導入し、世界市場シェア18%を強化しました。コルゲート・パーモリーブは、高血圧および糖尿病患者グループをターゲットとしたデジタル広告に投資し、オンライン販売量で2桁成長を達成しました。SaliwellやGenNarinoなどのデバイス専門企業は、Bluetoothテレメトリーと消耗品電極を使用して、経常的な収益源を育成しています。

M&A活動が加速しました。ファイザーは2025年3月に、再生医療ソリューションの足がかりを確保するために遺伝子治療スタートアップに3億4000万米ドルを費やしました。これは2027年までに第III相に入る可能性があります。粘膜付着性および持続放出性システムに関する特許出願は、2024年から2025年にかけて37件に増加し、コルゲート・パーモリーブ、グラクソ・スミスクライン、サン・ファーマシューティカルからの出願が半分以上を占めています。デジタル差別化が進んでおり、データ豊富なデバイスとAIプラットフォームは、保険会社との価値ベースの契約を可能にし、消費財大手企業が構築し始めたばかりの優位性を提供しています。

規制に関する専門知識が勝者と敗者を分けています。経験豊富なコンプライアンスチームを持つ企業は、デュアルドラッグデバイス経路をより迅速に進むことができますが、小規模なイノベーターは12~18ヶ月の遅延中に資金を使い果たしてしまいます。地域専門企業は、BioXtraの2025年の日本での展開に関する契約に見られるように、より大規模な流通規模を達成するためにグローバル企業と提携することがよくあります。その結果、適度に集中しているものの、規模、テクノロジー統合、規制の機敏性を重視する、急速に進化するキセロストミア治療薬市場が形成されています。

キセロストミア(口腔乾燥症)治療薬業界の主要企業

* Parnell Pharmaceuticals Inc.

* Quest Healthcare

* GlaxoSmithKline plc

* Synedgen Inc.

* ADVANZ PHARMA Corp.

最近の業界動向

* 2025年11月: AquoralとDentuluが提携し、Dentuluの遠隔医療ネットワークを通じて高度なキセロストミア治療を提供することになりました。

* 2025年10月: UCSFのHive Researchイニシアチブが、SBIR助成金によって資金提供された再生唾液治療に関する新たな進展を報告しました。

* 2025年3月: 南オーストラリア大学の研究者らが、放射線治療を受けているがん患者の口腔乾燥症を緩和する柑橘油洗口液を発表しました。

* 2025年3月: Ribox Therapeuticsが、放射線誘発性キセロストミアに対する初の環状RNA療法であるRXRG001の第I/IIa相試験で最初の患者に投与しました。

* 2025年2月: Saliwellが、国際口腔保健フォーラムで放射線誘発性キセロストミアを対象とした3つの電気刺激イノベーションを強調しました。

本レポートは、口腔乾燥症(ドライマウス)治療薬市場の詳細な分析を提供しています。口腔乾燥症は、唾液分泌の減少または欠如によって引き起こされる症状であり、疾患そのものではなく、様々な病状、頭頸部への放射線治療の副作用、あるいは多種多様な薬剤の副作用として現れることがあります。本市場は、治療法、製品形態、流通チャネル、および地域別に細分化され、各セグメントの市場規模と予測が米ドル建てで示されています。

市場規模は、2026年には19.3億ドル、2031年には23.5億ドルに達すると予測されており、堅調な成長が見込まれています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* 高齢化および多剤併用患者における口腔乾燥症の発生率増加。

* OTC(一般用医薬品)製品の入手可能性の拡大とEコマースの普及。

* 革新的な粘膜付着性および徐放性製剤の開発。

* 再生医療や細胞ベースの唾液腺治療といった新たな治療法の登場。

* AIを活用した個別化唾液代替プラットフォームの進化。

* 口腔乾燥症関連製品に対する意識の向上。

一方で、市場の成長を抑制する要因も存在します。

* 処方箋による唾液分泌促進剤の高コスト。

* 新規製剤に対する厳格な規制上のハードル。

* 既存の代替品の長期的な有効性の限界。

* 原材料(豚ムチン、グリセリンなど)の価格変動。

治療法別に見ると、電気刺激装置が償還支援と臨床的有効性により、年平均成長率(CAGR)7.02%で最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が糖尿病有病率の高さと高齢化人口を背景に、CAGR 8.04%で最も高い成長率を示すと見込まれています。

製品形態では、新しい洗口液に配合される粘膜付着性ポリマーが2時間以上の持続的な緩和を提供するため、日常的な使用回数を減らし、患者満足度を高めることから、スプレーよりも洗口液が好まれる傾向にあります。患者が直面する主な費用障壁は、ピロカルピンやセビメリンといったブランド唾液分泌促進剤が月額450~620ドルと高額であるため、治療の中止率が高いことです。

市場は、人工唾液/唾液代替品、唾液分泌促進剤、電気刺激装置などの「治療法」、スプレー、ジェル、トローチ/パスティーユ、洗口液/リンスなどの「製品形態」、小売薬局、病院薬局、オンライン薬局などの「流通チャネル」、そして北米、欧州、アジア太平洋、中東・アフリカ、南米といった「地域」に細分化され、詳細な分析が行われています。

競争環境においては、3M、ADVANZ PHARMA Corp.、Colgate-Palmolive Company、GlaxoSmithKline plc、Pfizer Inc.、Sunstar Suisse S.A.など、多数の主要企業が市場に参入しており、市場集中度や市場シェア分析、各企業のプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の領域や満たされていないニーズの評価も行っています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化および多剤併用人口における発生率の増加

- 4.2.2 OTC(市販薬)の入手可能性とEコマースの拡大

- 4.2.3 革新的な粘膜付着性および徐放性製剤の開発

- 4.2.4 新たな再生医療および細胞ベースの唾液腺治療

- 4.2.5 AIを活用した個別化唾液代替プラットフォーム

- 4.2.6 口腔乾燥症関連製品に対する意識の高まり

- 4.3 市場の阻害要因

- 4.3.1 処方唾液分泌促進薬の高コスト

- 4.3.2 新規製剤に対する厳格な規制上のハードル

- 4.3.3 既存の代替品の長期的な有効性の限界

- 4.3.4 原材料(豚ムチン、グリセリン)の価格変動

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 治療法別

- 5.1.1 人工唾液 / 唾液代替品

- 5.1.2 唾液分泌促進剤

- 5.1.3 電気刺激装置

- 5.1.4 その他の治療法

- 5.2 製品形態別

- 5.2.1 スプレー

- 5.2.2 ジェル

- 5.2.3 トローチ / パスティル

- 5.2.4 洗口液 / リンス

- 5.2.5 その他の製品形態

- 5.3 流通チャネル別

- 5.3.1 小売薬局

- 5.3.2 病院薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品 & サービス、最近の動向を含む)

- 6.3.1 3M

- 6.3.2 ADVANZ PHARMA Corp.

- 6.3.3 Church & Dwight Co., Inc.

- 6.3.4 Colgate-Palmolive Company

- 6.3.5 Fresenius Kabi

- 6.3.6 GlaxoSmithKline plc

- 6.3.7 Lupin Limited

- 6.3.8 OraCoat (OraHealth)

- 6.3.9 Parnell Pharmaceuticals Inc.

- 6.3.10 Perrigo Company plc

- 6.3.11 Pfizer Inc.

- 6.3.12 Pharmascience Inc. (Pendopharm)

- 6.3.13 Sun Pharmaceutical Industries Ltd.

- 6.3.14 Sunstar Suisse S.A.

- 6.3.15 Synedgen Inc.

- 6.3.16 Xlear Inc.

- 6.3.17 Sonic Healthcare

- 6.3.18 SQI Diagnostics

- 6.3.19 Thermo Fisher Scientific Inc.

- 6.3.20 Trinity Biotech

- 6.3.21 Quest Healthcare

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

口腔乾燥症(ドライマウス)治療薬は、唾液の分泌量低下や質の変化により口腔内が乾燥する状態、すなわち口腔乾燥症の症状を緩和し、患者様の生活の質(QOL)を向上させることを目的とした薬剤の総称でございます。この症状は、単に口が渇くだけでなく、嚥下困難、発音障害、味覚異常、口臭、虫歯や歯周病のリスク増加、口腔粘膜の損傷など、多岐にわたる不快な症状を引き起こし、日常生活に大きな影響を与えます。原因としては、シェーグレン症候群などの自己免疫疾患、頭頸部への放射線治療、糖尿病などの全身疾患、加齢、ストレス、そして多くの薬剤(抗ヒスタミン薬、抗うつ薬、降圧薬、向精神薬など)の副作用が挙げられます。治療薬は、これらの原因や症状の程度に応じて選択され、口腔内の潤いを保ち、唾液腺の機能をサポートすることを目指します。

口腔乾燥症治療薬には、主にいくつかの種類がございます。一つ目は「唾液分泌促進薬」で、これは体内の唾液腺に直接作用し、唾液の分泌を促す薬剤です。代表的なものに、ムスカリン受容体作動薬であるピロカルピン塩酸塩(商品名:サラジェン)やセビメリン塩酸塩水和物(商品名:エボザック)がございます。これらは、シェーグレン症候群や頭頸部放射線治療後の口腔乾燥症に対して保険適用されており、唾液腺に残存する機能がある場合に効果を発揮します。作用機序としては、副交感神経を刺激し、唾液腺からの唾液分泌を促進するものでございますが、発汗、吐き気、下痢などの副作用が生じる可能性もございます。二つ目は「口腔保湿剤・人工唾液」で、これは直接的に口腔内に潤いを与えることで症状を緩和するものです。スプレー、ジェル、洗口液、トローチなど様々な形態があり、カルボキシメチルセルロース(CMC)、ヒアルロン酸、キシリトール、電解質などの成分が含まれています。これらは唾液腺の機能が著しく低下している場合や、唾液分泌促進薬が使用できない場合、あるいは補助的な治療として用いられます。市販品も多く、患者様ご自身で手軽に使用できる利点がございます。三つ目は「漢方薬」で、麦門冬湯(ばくもんどうとう)などが口腔乾燥症の症状緩和に用いられることがございます。これは、生薬の組み合わせにより、体質改善や唾液分泌機能の調整を期待するもので、西洋薬とは異なるアプローチを提供します。その他、口腔カンジダ症などの二次感染に対する抗真菌薬や、炎症を抑えるステロイドなど、対症療法的に用いられる薬剤もございます。

これらの治療薬の使用にあたっては、まず口腔乾燥症の原因を特定し、症状の重症度を評価することが重要でございます。診断には、問診、視診、唾液分泌量測定(ガムテスト、サクソンテストなど)、唾液腺シンチグラフィー、必要に応じて唾液腺生検などが行われます。治療は、原因疾患の治療と並行して行われることが多く、薬物療法だけでなく、水分摂取の励行、加湿器の使用、適切な口腔ケア、禁煙、カフェインやアルコールの制限、食事指導などの非薬物療法も組み合わせて行われます。唾液分泌促進薬は医師の処方に基づき、用法・用量を守って服用することが不可欠であり、口腔保湿剤は必要に応じて随時、特に就寝前などに使用することで効果的な症状緩和が期待できます。漢方薬は、患者様の体質や症状に合わせて専門医が処方いたします。継続的な管理と治療効果の評価が、患者様のQOL維持には極めて重要でございます。

口腔乾燥症治療薬に関連する技術は、診断から治療まで多岐にわたります。診断技術の分野では、唾液腺機能検査の精度向上を目指し、非侵襲的な画像診断(超音波、MRI)による唾液腺の状態評価や、唾液中の特定のバイオマーカー(タンパク質、遺伝子発現パターンなど)を用いた早期診断や病態評価の研究が進められています。これにより、より早期に正確な診断が可能となり、適切な治療介入へと繋がることが期待されます。治療技術の分野では、より選択的で副作用の少ない新規唾液分泌促進薬の開発が進められており、ムスカリン受容体以外のターゲット(例:アクアポリン、TRPVチャネル)を標的とした薬剤の研究も行われています。また、薬剤の口腔内滞留性を高め、持続的な効果を発揮させるためのドラッグデリバリーシステム(DDS)の開発も進められています。さらに、将来的には、唾液腺そのものの機能回復を目指す遺伝子治療や再生医療(幹細胞移植など)の研究も活発に行われており、根本的な治療法としての実用化が期待されています。ウェアラブルデバイスによる唾液分泌量のモニタリングや、AIを活用した個別化医療による最適な治療計画の提案なども、今後の関連技術として注目されています。

口腔乾燥症治療薬の市場背景としましては、高齢化社会の進展に伴い、多剤併用による薬剤性口腔乾燥症の患者様が増加していること、またストレス社会や生活習慣の変化も要因となり、口腔乾燥症に悩む方が増加傾向にあることから、市場は着実に拡大しています。唾液分泌促進薬、口腔保湿剤、OTC製品を含め、その市場規模は年々拡大しており、多くの製薬会社やオーラルケア製品メーカーが参入しています。しかしながら、口腔乾燥症の認知度不足や診断の遅れ、既存薬の副作用や効果不十分なケース、保険適用範囲の限界といった課題も存在します。口腔乾燥症が患者様のQOLに与える影響の大きさを社会全体で認識し、より適切な診断と治療へのアクセスを確保することが求められています。

将来展望としましては、口腔乾燥症治療薬は、個別化医療の進展が大きな鍵となると考えられます。患者様一人ひとりの病態、原因、遺伝的背景に応じたテーラーメイド治療が実現することで、より効果的で副作用の少ない治療が可能になるでしょう。新規作用機序を持つ薬剤の開発は引き続き重要なテーマであり、ムスカリン受容体以外の新たなターゲットを標的とした薬剤が実用化されることで、治療選択肢が広がる可能性があります。また、再生医療や遺伝子治療が臨床応用されることで、唾液腺の機能そのものを回復させる根本的な治療法が確立されることが期待されます。デジタルヘルスとの融合も進み、遠隔医療による診断支援、AIを活用した治療計画の最適化、スマートデバイスによるセルフケア支援などが普及することで、患者様の利便性と治療効果の向上が図られるでしょう。予防医療の強化も重要であり、口腔乾燥症のリスク因子に対する早期介入や、多職種連携(歯科医師、医師、薬剤師、管理栄養士など)による包括的なケア体制の構築が、今後の口腔乾燥症治療の発展において不可欠であると考えられます。最終的には、患者様のQOL向上を最優先とした治療戦略が、より一層推進されていくことでしょう。