キシレン市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

キシレン市場レポートは、タイプ(オルトキシレン、メタキシレン、その他)、グレード(工業用グレード、高純度グレード(99.9%))、供給源(石油由来キシレン、バイオ由来キシレン)、用途(溶剤、モノマー、その他の用途)、最終用途産業(プラスチック・ポリマー、塗料・コーティング、接着剤、その他の最終用途産業)、および地域(アジア太平洋、北米、その他)によって業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キシレン市場の概要

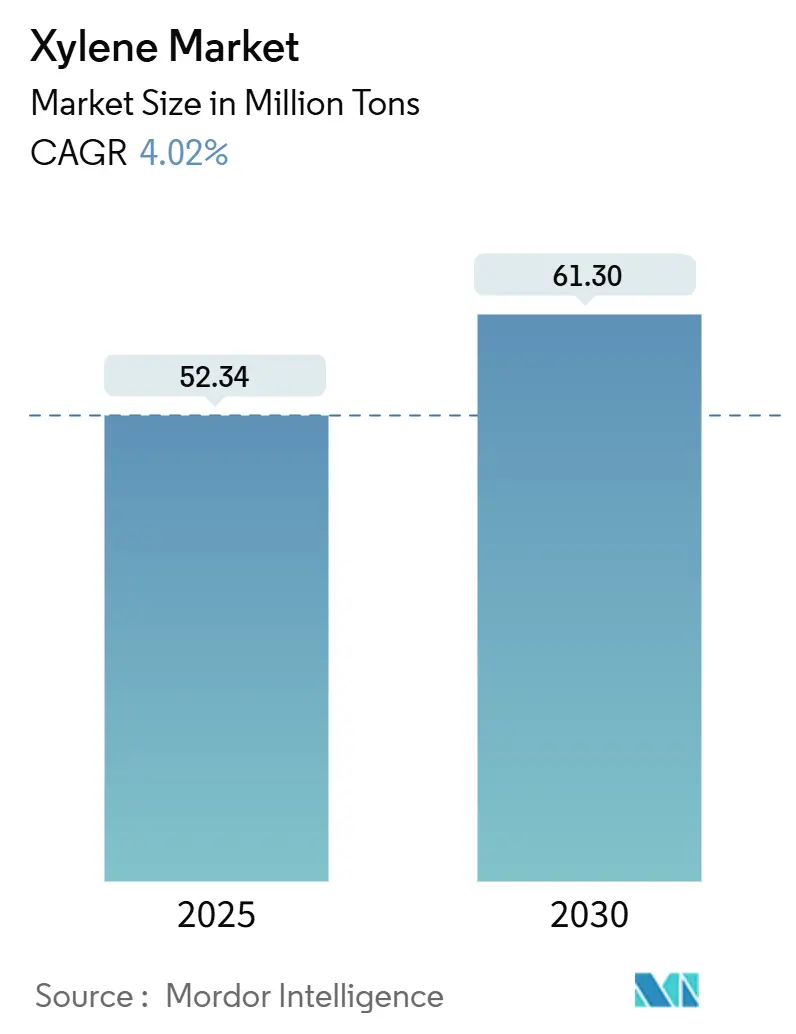

キシレン市場は、2025年には5,234万トンに達し、2030年までに6,130万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.02%です。この成長は、ポリエステル生産におけるパラキシレンの支配的な役割、アジアおよび中東における大規模な統合芳香族プロジェクト、北米におけるエンジニアリングプラスチック需要の増加によって支えられています。中国とインドの複合施設における急速な設備投資は、地域の自給自足能力を高めており、規制やブランドオーナーからの圧力が高まるにつれて、バイオベースの化学品も初期段階で勢いを増しています。利益の見通しはナフサ価格の変動に左右されますが、垂直統合された生産者は精製、芳香族、誘導体チェーン全体で価値を獲得しています。競争上の優位性は、原料の柔軟性、デジタル最適化、信頼できる脱炭素ロードマップを組み合わせた企業に傾いています。

主要なレポートのポイント

* タイプ別: 2024年にはパラキシレンがキシレン市場シェアの90%を占め、オルソキシレンは2030年までに最速の4.09%のCAGRを記録すると予測されています。

* グレード別: 2024年にはテクニカルグレードが収益シェアの85%を占め、高純度グレードは2030年までに4.7%のCAGRで拡大すると予測されています。

* 供給源別: 2024年には石油由来のキシレンがキシレン市場規模の97%を維持しましたが、バイオベースの代替品は2025年から2030年の間に最速の5.76%のCAGRで成長する準備ができています。

* 用途別: 2024年には溶剤がキシレン市場規模の66%を占め、2030年までに4.25%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年にはプラスチックおよびポリマーがキシレン市場シェアの70%を占め、2030年までに年間4.6%のペースで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がキシレン市場の55%を支配し、2030年までに4.51%のCAGRで成長すると予測されています。

世界のキシレン市場のトレンドと洞察

成長要因

* アジアにおけるPET樹脂需要の急増がパラキシレン消費を促進: 大規模なポリエステル生産能力の増強により、原料の流れが再編されています。中国は2024年から2028年の間に大規模なパラキシレン生産能力を計画しており、PETフィルムおよびボトル生産の急速な成長に対応するためのPTA供給を確保しています。生産者はコストと物流リスクを管理するために垂直統合を進めており、ナフサ輸入の増加がアジアの不足分を補っています。

* 中東およびアジアにおける統合芳香族複合施設の生産能力拡大: サウジアラムコのアミラル複合施設のようなプロジェクトは、精製と下流の芳香族生産を組み合わせることで、原料コストの削減と高いパラキシレン収率を実現しています。共有ユーティリティ、高度な触媒、リアルタイム最適化により、単位コストが削減され、地域の輸出競争力が強化されています。これらのメガサイトは供給バランスを変化させ、古い単独プラントに合理化またはアップグレードを促しています。

* 北米における自動車の軽量化がエンジニアリングプラスチックを牽引: 厳しい燃費目標により、金属からポリブチレンテレフタレート(PBT)およびPETブレンドへの代替が加速しています。自動車メーカーは部品重量を最大51%削減し、ライフサイクル排出量を削減し、燃費を向上させています。ポリマーサプライヤーとの長期契約は、上流のキシレン中間体の需要を安定させ、コーティングや建設の景気循環的な落ち込みからこのセクターを部分的に保護しています。

* 溶剤およびモノマーとしてのキシレンの使用増加: キシレンのバランスの取れた蒸発速度と強力な溶解力は、高性能塗料や接着剤に不可欠なものとなっています。実験室およびエレクトロニクス分野では、特殊ポリマー合成のためのその純度範囲を利用しており、消費基盤を拡大し、収益源を多様化しています。技術的な障壁が代替を制限し、コモディティの停滞期でも価格プレミアムを支えています。

* サプライチェーンの変動性の中での製薬業界による溶剤の戦略的備蓄: (短期的な要因)

抑制要因

* 欧州および北米における芳香族溶剤の使用を制限する厳しいVOC規制: 規制当局は、消費者向け塗料、クリーナー、室内製品にVOC制限を拡大しています。これにより、配合者はキシレンの配合量を削減するか、化学組成全体を再設計することを余儀なくされ、成熟経済圏での成長を抑制しています。生産者は、市場アクセスを維持するために、低芳香族またはバイオベースのブレンドに転換しています。

* 健康毒性への懸念が酸素化溶剤への移行を促進: 職業研究により、慢性的なキシレン曝露と神経学的ストレスとの関連が指摘されており、雇用主や購入者はより安全な酸素化代替品を採用するようになっています。企業の持続可能性への誓約がこの移行を増幅させ、芳香族リスクなしに溶解力を再現するバイオアルコールやエステルへの研究開発を促しています。

* ナフサ価格の変動が生産者の利益を圧迫: (世界的に影響があり、アジア太平洋地域でより高い影響)

セグメント分析

* タイプ別: パラキシレンがバリューチェーンを支配

パラキシレンは2024年にキシレン市場シェアの90%を占め、PTAおよびPETチェーンにおける不可欠な役割によって支えられています。堅牢な下流統合により、主要な精製業者は利益変動をヘッジし、自社需要を確保することができます。オルソキシレンははるかに小さいものの、フタル酸無水物における柔軟な可塑剤需要を背景に、4.09%のCAGRで成長を牽引しています。メタキシレンはニッチなコーティングや特殊樹脂に対応し、混合キシレンは異性体分離のための供給オプションを提供します。触媒の進歩と異性化ユニットにより、オペレーターは価格シグナルに合わせて生産量を微調整し、コモディティ化された製品群の中で収益性を高めることができます。この適応能力は、誘導体貿易の流れが再編される中でもパラキシレンの中心性を維持しています。アジアでは、生産者は拡大するPETボトル需要に対応するため、パラキシレン抽出ユニットのボトルネック解消を続けています。北米のサプライヤーは、低アセトアルデヒド生成を必要とするフィルム用途向けに付加価値の高いグレードを重視しています。欧州の精製業者は、厳格化する排出規制に対応するため、混合ストリームを水素化溶剤にますます振り向けており、この傾向は2030年までに各異性体の特殊な需要ニッチを切り開くと予想されます。

* グレード別: テクニカルグレードが産業用途を支える

テクニカルグレードは2024年にキシレン市場の85%を占めました。これは、コーティング配合業者、接着剤混合業者、工業用クリーナーがコスト、入手可能性、中程度の溶解力を優先するためです。改質油およびBTXプールからの直接的な生産経路は、豊富な供給と競争力のある価格をもたらします。新興経済圏の大量消費者は、インフラおよび製造の急増期にこの量を吸収し、その中心的な役割を強化しています。対照的に、高純度99.9%の材料は、半導体、医薬品、高性能樹脂用途で4.7%のCAGRで成長しています。その厳密な仕様を満たすには、高度な結晶化、蒸留、およびオンストリーム分析が必要であり、高い参入障壁と魅力的な利益を生み出しています。統合されたラボサービスと堅牢な品質システムを持つ生産者は、この特殊な分野を活用し、コモディティ製品と比較して1トンあたりのEBITDAを高くしています。

* 供給源別: バイオベースの代替品が勢いを増す

石油由来のストリームは2024年にキシレン市場規模の97%を支配し、数十年にわたる精製-芳香族統合を活用しています。ガソリンブレンドおよびナフサ改質からの副産物クレジットは、現金コストを低く抑え、規模の優位性を確立しています。しかし、ライフサイクル炭素排出量の精査と企業のESG目標により、ブランドオーナーは再生可能な分子を確保するようになっています。5.76%のCAGRを記録しているバイオベースのキシレンは、パイロット段階から初期商業化へと移行しています。ドロップイン品質により、PTAまたは溶剤ラインでのシームレスな代替が可能であり、砂糖またはバイオマス原料は、飲料および繊維大手企業のスコープ3排出量を削減します。例えば、AnellotechのBio-TCatプロセスは、サントリーが100%バイオPET樹脂で飲料をボトル詰めすることを可能にし、性能と消費者受容の両方を検証しました。循環型コンテンツのクレジットが厳格化するにつれて、バイオ経路はプレミアム価格を要求し、ハイブリッド調達戦略を奨励するでしょう。

* 用途別: 溶剤が多様な用途を牽引

溶剤は2024年にキシレン市場の66%を占め、2030年までに健全な4.25%のCAGRを記録すると予測されています。配合業者は、アルキド樹脂に対するキシレンの高い溶解力、バランスの取れた乾燥時間、顔料分散液との適合性を評価しています。金属洗浄および脱脂のプロセスエンジニアは、その強力な引火点プロファイルを頼りにしており、建設の減速期でも安定した基礎需要を支えています。モノマーおよび中間体用途は、急速に拡大する価値プールを提供します。ポリエステルフィルム、繊維、エンジニアリングプラスチックチェーンは安定したオフテイク量を確保し、電子ポリマー樹脂は追加的な需要を創出します。実験室試薬、農薬キャリア、組織学固定剤が需要のモザイクを完成させ、低固形分建築用コーティングにおける規制圧力に対する全体的な需要を緩和します。

* 最終用途産業別: プラスチックおよびポリマーが消費を牽引

プラスチックおよびポリマーは2024年にキシレン市場規模の70%を占め、年間4.6%のペースで増加しています。飲料、繊維、包装のコンバーターは、急速に変化する消費財向けの樹脂を確保するために、長期的なPTA/PET契約を結んでいます。エンジニアリングプラスチック、特にPBTブレンドは、車両ブラケット、電気ハウジング、精密ギアで金属を代替しており、OEMの軽量化目標と一致しています。塗料およびコーティングがそれに続きますが、地域によって異なる軌跡をたどっています。欧州および北米では芳香族配合量が制限され、水性または酸素化システムが促進される一方、アジア太平洋地域ではコストに敏感なプロジェクトで実績のある溶剤技術が依然として選択されています。接着剤、医薬品、農薬が需要のモザイクを完成させ、生産者がセクター間の景気循環的な脆弱性のバランスを取ることを可能にしています。

地域分析

* アジア太平洋: 2024年にキシレン市場の55%を支配し、2030年までに年間4.51%で成長しています。2028年までに年間2,500万トンに及ぶ中国のパラキシレン生産能力拡大は、地域の自給自足能力を支え、インドのPETラインは急増する飲料需要に対応しています。主要なASEAN経済圏は不足分を補うために混合キシレンを輸入しており、アジア域内の貿易フローを維持しています。競争の激化はスプレッドを圧縮し、提携や下流のPTA連携を促進しています。

* 北米: 安定した、しかし低い成長を示しています。シェールベースの原料経済は、精製業者に有利なBTX収率をもたらします。自動車の軽量化規制はエンジニアリングプラスチックの使用を増加させ、塗料における厳しいVOC規制にもかかわらず、誘導体需要を強化しています。規制の明確さと確立された物流は、新規建設よりも段階的なボトルネック解消を奨励しています。

* 欧州: 成熟した需要環境は、持続可能性の義務の下で再形成されています。ドイツの化学クラスターは高効率プロセスを洗練させ、英国とフランスは循環型溶剤回収ユニットを展開し、EU全体のREACH分類は低芳香族ブレンドへの再配合を促しています。政策インセンティブに支えられたバイオベースのパイロットプロジェクトは、再生可能な芳香族分野で初期の足がかりを固めることを目指しており、ニッチなグレードはプレミアムコーティングおよびエレクトロニクス市場をターゲットにしています。

競争環境

上位5社の生産者がかなりのシェアを占めており、市場の適度な細分化を示しています。統合された精製-芳香族プラットフォームと多地域物流ネットワークから得られる規模の経済は、リーダーがナフサ価格の変動を乗り切ることを可能にしています。国営石油会社に支援されたアジアの新規参入企業は、大規模な新規ユニットを追加し、世界のバランスを引き締め、資産集約型独立系企業に圧力をかけています。戦略的優先順位は、生産量から利益率の高い特殊品や持続可能性の資格へと転換しています。主要企業は、AI対応のエネルギー管理システムを展開してユーティリティコストを削減し、循環型溶剤回収を追求し、バイオキシレンのスタートアップに共同投資しています。

主要企業

* 中国石油化工股份有限公司 (China Petrochemical Corporation)

* 中国石油天然ガス集団公司 (CNPC)

* エクソンモービル・コーポレーション (Exxon Mobil Corporation)

* リライアンス・インダストリーズ・リミテッド (Reliance Industries Limited)

* SKジオセントリック株式会社 (SK Geocentric Co., Ltd.)

最近の業界動向

* 2025年2月: 大阪大学大学院工学研究科、川崎重工業、三井化学は、CO2を原料とするメタノールおよびパラキシレン合成に成功しました。

* 2024年2月: INEOS Aromaticsは、テキサス州テキサスシティにある2つのパラキシレンユニットのうち1つを恒久的に閉鎖し、年間92万5,000トンの生産能力を削減して、地域の供給バランスを再調整しました。

本レポートは、キシレン市場の現状と将来予測に関する詳細な分析を提供しています。

1. 調査の範囲と定義

キシレン市場は、精製所やスチームクラッカーのアロマティックスユニットから出荷され、溶剤、モノマー原料、ガソリン混合成分として流通するオルト、メタ、パラ、混合キシレンの世界的な販売を対象としています。ただし、完全に統合されたPTA(高純度テレフタル酸)またはPET(ポリエチレンテレフタレート)複合施設内で自家消費される量は、本調査の範囲外とされています。

2. 調査方法の概要

本レポートは、包括的な調査方法に基づいて作成されています。一次調査では、アロマティックス取引業者、精製所計画担当者、PTA・PET樹脂生産者、塗料配合業者、接着剤混合業者へのインタビューを通じて、実世界の消費パターンを把握しています。二次調査では、米国エネルギー情報局(EIA)、国際エネルギー機関(IEA)、国連貿易統計(UN Comtrade)、ユーロスタット、国際化学工業協会協議会(ICCA)などの主要機関からの生産・貿易統計、業界誌、技術論文、企業財務データ、拡張計画、マクロ経済指標、規制文書、特許動向などを活用しています。市場規模の算出と予測は、トップダウンモデルとボトムアップ検証を組み合わせ、ナフサとアロマティックスのスプレッド、ポリエステル繊維生産量、PTA稼働率、精製所の稼働削減、PX(パラキシレン)のボトルネック解消などの主要変数を考慮した多変量回帰分析とシナリオ分析を用いて行われます。

Mordor Intelligenceのベンチマークは、追跡可能な生産統計と市場横断的インタビューに基づいており、他社調査が原油価格に左右される米ドル建ての価値モデルを使用したり、下流のポリエステル樹脂を総計に含めたり、古いベース年に依存しているのに対し、2025年の数量をコアとして流通キシレンを明確に分離することで、信頼性の高い透明なデータを提供しています。

3. 市場の推進要因と阻害要因

* 推進要因:

* アジアにおけるPET樹脂需要の急増がパラキシレン消費を促進しています。

* 中東およびアジアにおける統合アロマティックス複合施設の生産能力拡大が進んでいます。

* 北米では、自動車の軽量化がエンジニアリングプラスチックの需要を牽引しています。

* 溶剤およびモノマーとしてのキシレンの使用が拡大しています。

* サプライチェーンの変動性に対応するため、製薬業界による溶剤の戦略的備蓄が増加しています。

* 阻害要因:

* 欧州および北米における揮発性有機化合物(VOC)規制の厳格化が、芳香族溶剤の使用を制限しています。

* 健康毒性への懸念から、酸素化溶剤へのシフトが促されています。

* ナフサ価格の変動が生産者マージンを圧迫しています。

4. 主要な市場分析結果

* 市場規模: キシレン市場規模は、2025年に5,234万トン、2030年には6,130万トンに増加すると予測されています。

* 支配的な異性体: パラキシレンが2024年にキシレン市場の90%を占めており、これはPTAおよびPET生産の主要原料であるためです。

* 最大の地域消費国: アジア太平洋地域が世界の需要の55%を占めています。これは、中国とインドにおける広範なポリエステル、包装、繊維製造拠点、および積極的な新規アロマティックス複合施設の建設によるものです。

* VOC規制の影響: 欧州および北米におけるVOC規制の強化は、塗料や洗浄剤における芳香族溶剤の使用を抑制し、酸素化または水性システムへの移行を促しています。

* バイオベースキシレンの成長機会: バイオベースキシレンは年平均成長率(CAGR)5.76%で拡大しており、低炭素PETボトルや繊維を求めるブランドオーナーにとって魅力的であり、プレミアム価格と先行者利益を提供しています。

* 最大の最終用途セグメント: プラスチックおよびポリマーが世界の総量の70%を消費しており、包装用PET樹脂や自動車部品の軽量化を目的としたエンジニアリングプラスチックがその主な要因です。

5. 詳細なセグメンテーションと競争環境、今後の展望

本レポートでは、タイプ別(オルト、メタ、パラ、混合キシレン)、グレード別(工業用、高純度)、供給源別(石油由来、バイオベース)、用途別(溶剤、モノマー、その他)、最終用途産業別(プラスチック・ポリマー、塗料・コーティング、接着剤、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細な市場規模と成長予測を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびBraskem、Chevron Phillips Chemical Company LLC、China Petrochemical Corporation、ENEOS Corporation、Exxon Mobil Corporationなど主要22社の企業プロファイルが含まれています。

市場機会としては、バイオベースキシレンの商業化が重要な焦点となっています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアにおけるPET樹脂需要の急増がパラキシレン消費を促進

- 4.2.2 中東およびアジアにおける統合芳香族複合施設の生産能力拡大

- 4.2.3 北米における自動車の軽量化がエンジニアリングプラスチックを牽引

- 4.2.4 溶剤およびモノマーとしてのキシレンの使用増加

- 4.2.5 サプライチェーンの変動の中での製薬業界による溶剤の戦略的備蓄

-

4.3 市場抑制要因

- 4.3.1 欧州および北米における芳香族溶剤の使用を制限する厳しいVOC規制

- 4.3.2 健康毒性への懸念から酸素化溶剤への移行を促進

- 4.3.3 ナフサ価格の変動が生産者マージンを圧迫

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 種類別

- 5.1.1 オルトキシレン

- 5.1.2 メタキシレン

- 5.1.3 パラキシレン

- 5.1.4 混合キシレン

-

5.2 グレード別

- 5.2.1 工業用グレード

- 5.2.2 高純度グレード (99.9 %)

-

5.3 供給源別

- 5.3.1 石油由来キシレン

- 5.3.2 バイオ由来キシレン

-

5.4 用途別

- 5.4.1 溶剤

- 5.4.2 モノマー

- 5.4.3 その他の用途

-

5.5 最終用途産業別

- 5.5.1 プラスチックおよびポリマー

- 5.5.2 塗料およびコーティング

- 5.5.3 接着剤

- 5.5.4 その他の最終用途産業

-

5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ブラスケム

- 6.4.2 シェブロン・フィリップス・ケミカル・カンパニーLLC

- 6.4.3 中国石油化工集団公司

- 6.4.4 CNPC

- 6.4.5 ENEOS株式会社

- 6.4.6 エクソンモービル・コーポレーション

- 6.4.7 台湾化学繊維工業

- 6.4.8 福建煉油化工有限公司

- 6.4.9 GSカルテックス株式会社

- 6.4.10 インド石油公社

- 6.4.11 INEOS AG

- 6.4.12 ロッテケミカル株式会社

- 6.4.13 マングルール製油所・石油化学株式会社

- 6.4.14 三菱ガス化学株式会社

- 6.4.15 三井化学株式会社

- 6.4.16 ペトロ・ラビグ

- 6.4.17 PTTグローバルケミカル公開会社

- 6.4.18 カタールエナジー

- 6.4.19 リライアンス・インダストリーズ・リミテッド

- 6.4.20 SKジオセントリック株式会社

- 6.4.21 S-OILコーポレーション

- 6.4.22 トタルエナジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キシレンは、ベンゼン環に2つのメチル基が結合した芳香族炭化水素の一種です。化学式はC8H10で表され、常温では無色透明の液体であり、特有の芳香を持つ揮発性の有機化合物です。主に石油化学製品として生産され、その構造異性体が存在することが大きな特徴です。これらの異性体は、メチル基の結合位置の違いによって物理的・化学的性質がわずかに異なり、それぞれ異なる用途に利用されます。

キシレンには、メチル基の結合位置によって3つの主要な構造異性体が存在します。一つ目は、メチル基が隣接する炭素原子に結合した「オルト-キシレン(o-キシレン)」です。主に無水フタル酸の原料として利用されます。二つ目は、メチル基が一つおきの炭素原子に結合した「メタ-キシレン(m-キシレン)」です。イソフタル酸の原料となり、PET樹脂の改質剤などに使われます。そして三つ目は、メチル基が対角線上の炭素原子に結合した「パラ-キシレン(p-キシレン)」です。これは最も重要な異性体であり、テレフタル酸の原料として、ポリエステル繊維やPET樹脂の製造に不可欠な存在です。これらの異性体は、沸点や融点などの物理的性質がわずかに異なるため、石油精製過程で得られる混合キシレン(MX)から、それぞれの異性体を分離・精製することが可能です。

キシレンの用途は、その異性体によって大きく異なります。最も需要が高いのはパラ-キシレンで、その約99%がテレフタル酸(PTA)の製造に用いられます。PTAは、ポリエチレンテレフタレート(PET)樹脂の主要原料であり、PETはポリエステル繊維、PETボトル、フィルムなどの製造に広く利用されています。衣料品、飲料容器、包装材料など、私たちの日常生活に深く浸透している製品の多くが、パラ-キシレンを起点としています。オルト-キシレンは、主に無水フタル酸の製造原料となります。無水フタル酸は、可塑剤(PVC製品の柔軟性を高める)、不飽和ポリエステル樹脂(FRP製品など)、アルキド樹脂(塗料)などの原料として使用されます。メタ-キシレンは、イソフタル酸の原料として利用されます。イソフタル酸は、PET樹脂の共重合成分として耐熱性や透明性の向上に寄与するほか、不飽和ポリエステル樹脂やポリアミド樹脂の原料としても使われます。また、分離せずにそのままの混合キシレン(MX)は、塗料、インク、接着剤、農薬などの溶剤として、あるいは化学合成の中間体としても利用されています。

キシレンの生産は、主に石油精製プロセスの一部として行われます。ナフサ分解や接触改質によって得られる芳香族留分から、トルエンやベンゼンと共にキシレンが抽出されます。混合キシレンから各異性体を効率的に分離・精製する技術は非常に重要です。特にパラ-キシレンの分離には、ゼオライトなどの吸着剤を用いて優先的に吸着・脱着させる「吸着分離法」が広く用いられ、UOP社の「Parexプロセス」がその代表例です。また、需要の低いオルト-キシレンやメタ-キシレンを、需要の高いパラ-キシレンに変換する「異性化技術」も重要です。触媒を用いて異性化反応を促進させ、パラ-キシレンの収率を高めることで、市場の需要変動に対応し、資源の有効活用が図られています。さらに、パラ-キシレンを原料とするテレフタル酸(PTA)の製造技術も密接に関連しており、パラ-キシレンを空気酸化することでPTAが得られます。このプロセスでは、高効率化、省エネルギー化、環境負荷低減が常に追求されています。

キシレン市場は、主にパラ-キシレンの需要に牽引されています。世界のパラ-キシレン生産能力は、アジア、特に中国を中心に拡大を続けており、これは中国におけるポリエステル繊維やPET樹脂の需要増加が背景にあります。パラ-キシレンの需要は、ポリエステル繊維(衣料品、産業資材)とPETボトル・フィルム(飲料容器、包装材)が二大柱であり、新興国の経済成長に伴う生活水準の向上は、これらの製品の消費を押し上げ、結果としてパラ-キシレンの需要を増加させています。キシレンは石油化学製品であるため、原油価格の変動に影響を受けやすい特性があります。また、ナフサ分解や接触改質プラントの稼働状況、他の芳香族製品(ベンゼン、トルエン)との生産バランスも供給に影響を与えます。中国、韓国、台湾、日本、インド、中東などが主要な生産拠点であり、特に中国は自国の旺盛な需要を満たすため、大規模なパラ-キシレンプラントの建設を進めています。近年、過剰な設備投資により供給過剰の傾向が見られた時期もありましたが、環境規制の強化や老朽化プラントの閉鎖などにより、需給バランスは変動しています。リサイクルPETの普及もバージンPTA/PXの需要に影響を与える可能性があります。

キシレン、特にパラ-キシレンの需要は、今後も世界的に堅調に推移すると予測されています。新興国における人口増加と経済発展は、ポリエステル製品の消費をさらに押し上げるでしょう。将来展望としては、環境対応と持続可能性が重要なテーマとなります。化石燃料に依存しない、バイオマス由来のキシレン(特にバイオベースパラ-キシレン)の研究開発が進められており、これは持続可能な社会の実現に向けた重要な取り組みとして、将来的な市場投入が期待されます。また、PETボトルのケミカルリサイクル技術の進化は、バージンPTA/PXの需要構造に変化をもたらす可能性がありますが、全体的な需要増加を考慮すると、バイオベース原料へのシフトやリサイクル技術との共存が図られるでしょう。生産プロセスにおいては、省エネルギー化、CO2排出量削減など、環境負荷の低い技術開発が引き続き重要です。既存の用途に加え、高機能性材料や特殊化学品への応用など、新たな用途開発も進められる可能性があります。例えば、軽量化が求められる自動車部品や航空機材料、電子材料分野などでの利用が模索されるかもしれません。原油価格の変動、国際情勢の変化、貿易摩擦などが、キシレンの生産・供給体制に影響を与える可能性もあるため、安定したサプライチェーンの構築とリスク分散が今後も重要な課題となるでしょう。キシレンは、現代社会において不可欠な基礎化学品であり、その生産と利用は、環境、経済、技術の進化と密接に連携しながら、持続可能な発展を目指していくことになります。