糸市場規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

本レポートは世界の糸市場分析を網羅しており、原料別(動物、化学、植物、その他)、素材別(天然繊維、合成繊維)、用途別(アパレル、ホームテキスタイル、産業用、その他)、地域別(北米、欧州、アジア太平洋、南米、アフリカ)にセグメント化されています。また、上記全てのセグメントについて、金額(米ドル)および数量(メートルトン)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

糸市場の規模とシェアに関する分析レポートは、2025年から2030年までの成長トレンドと予測を提示しています。このレポートは、糸市場を供給源(動物、化学、植物、その他)、素材(天然繊維、合成繊維)、用途(アパレル、ホームテキスタイル、産業用、その他)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)に分類して分析しています。市場規模は、上記すべてのセグメントについて、金額(米ドル)と数量(メトリックトン)で予測されています。

市場概要

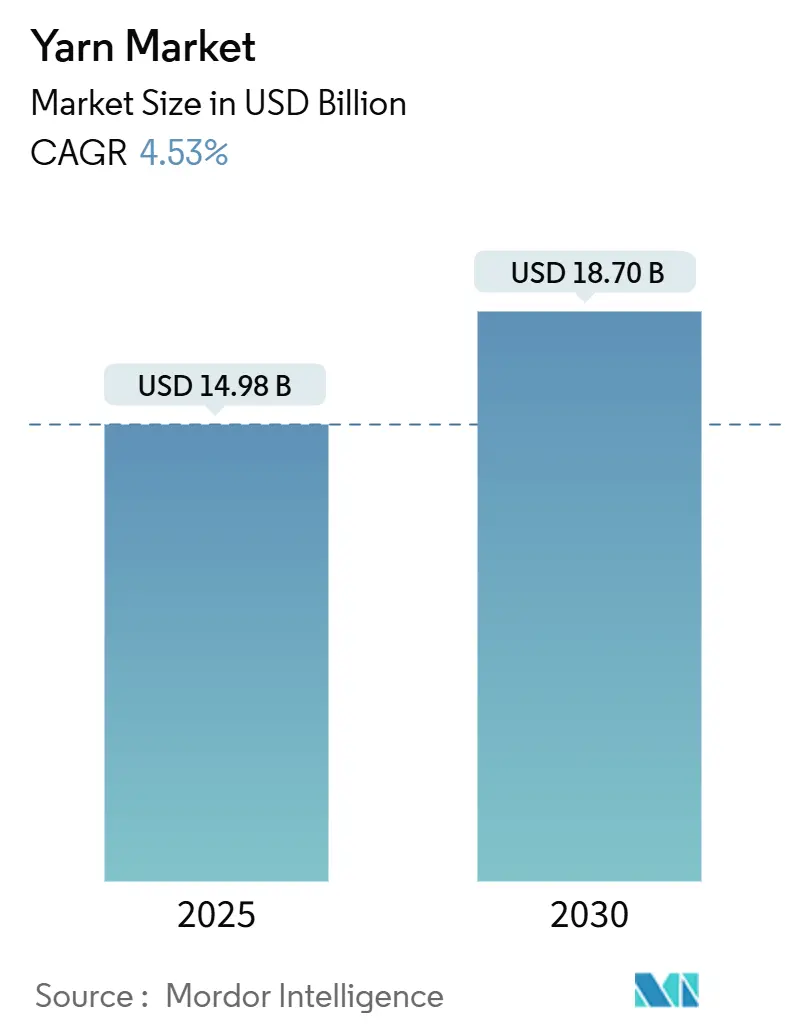

2025年の糸市場規模は149.8億米ドルと推定されており、2030年には187.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は4.53%です。アジア太平洋地域は、最も急速に成長し、かつ最大の市場であるとされています。市場の集中度は低く、断片化された競争環境が特徴です。

世界の糸市場は、アパレル、ホームテキスタイル、産業資材における生地生産の基盤を形成しています。糸の生産には、衣料品、室内装飾品、カーペット、および技術用途向けの繊維製造に使用される天然繊維、合成繊維、および混紡繊維が含まれます。市場の成長は、ファッション・アパレル産業の拡大、可処分所得の増加、高品質生地に対する消費者の需要の高まりに起因しています。また、紡績および染色プロセスの進歩により、生産効率が向上しています。

アジア太平洋地域は、中国、インド、バングラデシュ、ベトナムが主要な生産国として、世界の糸生産をリードしています。これらの国々は、広範な繊維産業、実質的な製造能力、および競争力のある労働コストを維持しています。FAOSTATの報告によると、アジアにおける未加工綿花の生産量は、2022年の4,650万メトリックトンから2023年には4,810万メトリックトンに増加しました。中国は、包括的な繊維インフラと原材料へのアクセスに支えられ、綿糸および合成糸の最大の生産国および輸出国としての地位を維持しています。インドは、その綿花生産と堅固な紡績部門を活用し、第2位にランクされています。トルコと米国は、特殊糸およびプレミアム糸の生産を通じて市場に貢献しています。

中国、インド、パキスタンは主要な糸輸出国であり、世界の繊維メーカーに供給しています。主要な輸入国には、欧州諸国、米国、および東南アジア諸国が含まれ、これらの地域では衣料品生産が国内の糸生産能力を上回っています。ITC Trade Mapによると、米国は85%以上の綿を含む綿糸(縫い糸を除く)を7,990万米ドル相当輸入しました。Eコマースの成長とグローバルサプライチェーンは国際貿易を促進し、メーカーがコスト、品質、繊維要件に基づいて糸を調達することを可能にしています。繊維生産国における貿易協定と支援的な政府政策は、グローバルな貿易ネットワークを強化しています。

糸市場の拡大は、オーガニックコットンやリサイクル繊維を含む持続可能でオーガニックな繊維に対する需要の増加によって推進されています。2024年のニールセンの調査によると、Z世代の消費者の66%が持続可能性に対してプレミアムを支払う用意があると回答しており、企業が持続可能性と社会的責任を中核戦略に組み込む必要性が強調されています。さらに、耐久性、柔らかさ、高性能生地に対する消費者の嗜好は、特にスポーツウェアや産業用途における糸生産の革新を促進しています。自動紡績技術は生産効率を高め、コストを削減しました。AI駆動の品質管理や予測保守を含むデジタルツールの統合は、生産プロセスをさらに最適化し、市場を後押ししています。

世界の糸市場のトレンドと洞察

植物由来の糸が最大のシェアを占める

植物由来の糸は、その自然な起源、持続可能性、およびテキスタイル、ファッション、ホームファニッシングにおける幅広い用途により、世界の糸市場で最大のシェアを占めています。主に綿、リネン(亜麻)、ヘンプ、竹から派生した植物ベースの糸は、合成繊維や動物由来の繊維に代わる環境に優しい選択肢を提供します。綿は最も広く使用されている植物ベースの糸であり、世界の繊維生産の大部分を占めています。その柔らかい質感、通気性、吸湿性は、アパレル、ホームテキスタイル、産業用途に非常に適しています。インド、中国、米国、ブラジル、パキスタンなどの国々は、大規模な綿花栽培と確立された紡績産業の恩恵を受け、綿糸生産を支配しています。FAOSTATSのデータによると、アフリカの綿花収穫面積は2022年の472万ヘクタールから2023年には484万ヘクタールに増加しました。さらに、綿花紡績および織布技術の進歩は効率を向上させ、綿ベースのテキスタイルを世界の市場でよりアクセスしやすく、手頃な価格にしています。

リネン、ヘンプ、竹を含む他の植物ベースの糸も、特に持続可能なファッションおよびプレミアムテキスタイルセグメントで注目を集めています。亜麻から派生したリネンは、その耐久性、吸湿性、天然の抗菌特性が評価され、夏服、室内装飾品、ホームテキスタイルで人気があります。ヘンプ糸は、その強度、耐摩耗性、最小限の環境負荷のためにますます使用されています。竹糸は、その絹のような質感と吸湿性で知られ、抗菌性および低アレルギー性のため、アクティブウェア、ベビー服、高級生地に広く使用されています。2023年3月には、インドのケララ州竹公社が竹糸を前面に押し出しました。マラプラム地区には300エーカーの竹栽培地があり、さらに1200エーカーが竹栽培に追加されました。最初の段階では、国家竹ミッションが7クローレルピーを承認しました。綿とリネン、綿と竹の組み合わせなど、繊維ブレンドの革新は、生地の性能をさらに向上させ、用途の可能性を広げています。

貿易とグローバルサプライチェーンは、植物由来の糸の優位性において重要な役割を果たしています。主要な綿花生産国は、未加工および加工された糸を世界中の繊維ハブに輸出し、衣料品および生地メーカーへの安定した供給を確保しています。自由貿易協定、有利な農業政策、および紡績技術への投資は、植物ベースの糸産業をさらに強化しています。2022年4月に締結されたインド・オーストラリア貿易協定は、綿糸やテキスタイルを含む幅広い製品に関税譲許を拡大しています。さらに、追跡可能で倫理的に調達された繊維に対する消費者の需要の増加は、ブランドが持続可能なサプライチェーン慣行を採用することを奨励し、植物由来の糸の成長を強化しています。繊維産業が持続可能性への移行を続けるにつれて、植物由来の糸は世界の市場で最大かつ最も影響力のあるセグメントであり続けるでしょう。

アジア太平洋地域が最大の糸市場

アジア太平洋地域は、その繊維製造拠点、原材料の入手可能性、および費用対効果の高い生産能力を通じて、世界の糸市場を支配しています。この地域の主要な糸生産国である中国、インド、バングラデシュ、パキスタン、ベトナムは、世界の糸生産と輸出の大部分を占めています。綿糸生産はアジア太平洋市場を牽引しており、インドと中国が世界の綿花栽培および紡績産業をリードしています。これらの国々は、有利な気候条件、広範な綿花栽培、および確立された紡績工場を国内消費と輸出の両方に活用しています。インド政府繊維省によると、世界の綿花栽培総面積は2023年に3,180万ヘクタールに達しました。インドは、2023年に1,290万ヘクタール(2022年の1,230万ヘクタールから増加)で世界の綿花栽培面積の39%を占め、世界の綿花栽培をリードしています。さらに、インドの綿糸輸出は2022年の67.0万メトリックトンから2023年には108.0万メトリックトンに増加しました。パキスタンとバングラデシュは綿糸輸出に大きく貢献し、世界中の主要な繊維ハブに供給しています。

この地域は、ポリエステル、ビスコース、アクリルを含む合成糸および混紡糸も生産しており、アパレルおよび技術テキスタイル部門に供給しています。中国は、その石油化学産業と製造インフラを通じてポリエステル糸生産をリードしています。インドは、その繊維基盤と繊維加工能力を通じて、ビスコースおよび混紡糸生産における地位を確立しています。竹やヘンプなどの植物由来の糸の採用は、市場の多様性を高め、持続可能な繊維ソリューションへの需要に応えています。

貿易と輸出は、アジア太平洋地域の糸市場の地位を強化しています。中国、インド、ベトナムは、欧州、北米、中東のグローバルな繊維製造ハブに供給しています。競争力のある労働コスト、確立されたサプライチェーン、および繊維機械の進歩は、費用対効果の高い大量生産を可能にしています。インドの綿糸(縫い糸を除く、重量で85%以上の綿を含む)の輸出は、2022年の67万1,100メトリックトンから2023年には108万4,500メトリックトンに増加しました。自由貿易協定と輸出政策は、この地域のグローバルな繊維サプライチェーンへの統合を促進しています。

政府のイニシアチブは、アジア太平洋地域の糸市場の拡大を支援しています。インドと中国は、繊維生産と輸出を強化するために、補助金、税制優遇措置、およびインフラ投資を提供しています。2022年には、インド綿花公社(Cotton Corporation of India Limited)が綿花輸出促進評議会(Cotton Textiles Export Promotion Council)と提携し、カストリ綿を世界的に販売しました。生産能力、国内需要、および輸出市場の成長により、アジア太平洋地域は世界の糸産業における地位を維持しています。この地域の糸生産と貿易の地位は、技術革新、持続可能性への取り組み、および政府の支援を通じて引き続き強化されています。

競争環境

糸市場は断片化されており、Aditya Birla Group (Grasim Industries Limited)、Vardhman Textiles Ltd.、Parkdale Mills Inc.、Huvis Corporation、Shandong Weiqiao Pioneering Groupなどの主要企業がかなりの市場シェアを占めています。市場は飽和状態にあり、メーカーは類似の製品を提供しています。主要なイノベーションの欠如により、企業が市場支配を確立することは困難になっています。多様な原材料源、生産技術、および消費者の嗜好が断片化を引き起こしています。原材料価格の変動、貿易規制、および地域需要の差異により、市場競争はさらに激化し、市場シェアが分散しています。

最近の業界動向

* 2024年9月: Ecofibre LimitedはUnder Armour, Inc.と契約を締結しました。これにより、EcofibreはUnder Armourの選定された編み物工場にNEOLASTTM糸を供給し、関連する製造設備の取得も含まれます。

* 2023年3月: インドのケララ州竹公社が竹糸生産施設を設立しました。国家竹ミッションは、初期開発段階に7クローレルピーを割り当てました。

* 2022年5月: パキスタン政府は、加工綿の輸入への依存を減らし、綿花生産と加工を強化するために、水集約型のサトウキビ作物から綿花生産への転換を可能にするインセンティブを農家に提供しました。

本レポートは、生地生産、編み物、かぎ針編み、刺繍、ロープ製造などに用いられる、繊維が連続的に絡み合った「糸」の世界市場に関する包括的な分析を提供しています。糸は、一般的な毛糸玉から、ミシン糸や刺繍糸のような特殊なものまで、様々な形態で提供されています。

市場規模は、2024年に143.0億米ドルと推定され、2025年には149.8億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.53%で成長し、2030年には187.0億米ドルに達すると見込まれています。本レポートでは、市場規模と予測を価値(米ドル)および量(メトリックトン)の両面から提供しています。

市場の成長を牽引する主な要因としては、繊維・アパレル産業の成長、糸製造技術の進歩、政府の支援とイニシアチブが挙げられます。一方で、原材料価格の変動や厳格な規制が市場の抑制要因となる可能性があります。競争環境の分析には、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析が含まれています。

糸市場は、以下の主要なセグメントに分類されています。

1. 供給源(Source): 動物性、化学性、植物性、その他。

2. 素材(Material): 天然繊維、合成繊維。

3. 用途(Application): アパレル、ホームテキスタイル、産業用、その他。

4. 地域(Geography): 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、スペイン、イタリア、英国、その他)、アジア太平洋(中国、インド、オーストラリア、日本、その他)、南米(ブラジル、アルゼンチン、その他)、アフリカ(南アフリカ、その他)。

地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

競争環境のセクションでは、市場で最も採用されている戦略、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。主要な市場プレーヤーには、Aditya Birla Group (Grasim Industries Limited)、Parkdale Mills Inc.、Huvis Corporation、Shandong Weiqiao Pioneering Group、Vardhman Textiles Ltd.などが挙げられます。

本レポートは、研究の前提と範囲、調査方法、エグゼクティブサマリー、市場の動向、市場のセグメンテーション、競争環境、市場機会と将来のトレンドといった主要な章で構成されており、包括的な市場分析を提供しています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までをカバーしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 成長する繊維・アパレル産業

- 4.2.2 糸製造技術の進歩

- 4.2.3 政府の支援と取り組み

- 4.3 市場の阻害要因

- 4.3.1 変動する原材料価格

- 4.3.2 厳格な規則と規制

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 原料源

- 5.1.1 動物

- 5.1.2 化学

- 5.1.3 植物

- 5.1.4 その他

- 5.2 材料

- 5.2.1 天然繊維

- 5.2.2 合成繊維

- 5.3 用途

- 5.3.1 アパレル

- 5.3.2 ホームテキスタイル

- 5.3.3 産業用

- 5.3.4 その他

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 スペイン

- 5.4.2.4 イタリア

- 5.4.2.5 イギリス

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 オーストラリア

- 5.4.3.4 日本

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 その他のアフリカ

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

- 6.3 企業プロファイル

- 6.3.1 ハンティンドン・ヤーン・ミル社

- 6.3.2 パークデール・ミルズ社

- 6.3.3 ヴァルドマン・テキスタイルズ社

- 6.3.4 山東魏橋創業集団

- 6.3.5 ヒュービス株式会社

- 6.3.6 アディティア・ビルラ・グループ(グラシム・インダストリーズ・リミテッド)

- 6.3.7 テックスプロ SpA

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

「糸」は、繊維を細長く引き伸ばし、撚り合わせるなどして連続した線状にした素材の総称でございます。天然繊維や化学繊維といった様々な原料から作られ、その用途に応じて多様な特性を持つように加工されます。一般的には、織物や編物、縫製などの基盤となる素材であり、柔軟性、強度、細さといった特徴を有しております。単に繊維を束ねたものから、複数の繊維を撚り合わせたもの、さらに特殊な加工を施したものまで、その形態は多岐にわたります。

糸の種類は、その原料、構造、用途によって大きく分類されます。原料による分類では、まず「天然繊維糸」がございます。綿糸、絹糸、麻糸、羊毛糸などが代表的で、それぞれ吸湿性、光沢、肌触り、保温性といった独自の特性を持ちます。次に「化学繊維糸」があり、ポリエステル糸、ナイロン糸、アクリル糸、レーヨン糸などが挙げられます。これらは、強度、耐久性、速乾性、形態安定性など、目的に応じた機能性を付与しやすいのが特徴です。また、これらを組み合わせた「混紡糸」も広く用いられ、天然繊維と化学繊維の長所を兼ね備えた素材として重宝されています。構造による分類では、一本の繊維からなる「単糸」と、複数の単糸を撚り合わせた「撚糸」があります。撚糸は単糸よりも強度が高く、毛羽立ちが少ないのが特徴です。さらに、伸縮性や嵩高性を付与するために特殊な加工を施した「加工糸」もございます。用途による分類では、織物に使用される「織り糸」(経糸、緯糸)、編物に使用される「編み糸」、衣類や製品の縫製に用いられる「縫い糸」などがあり、それぞれ求められる強度や滑り性、伸縮性が異なります。その他、導電性を持つ「導電糸」や、高強度を誇る「アラミド繊維糸」のような特殊な機能を持つ糸も開発されています。

糸の用途は非常に広範で、私たちの日常生活から産業分野まで多岐にわたります。最も身近な用途は「衣料品」でございます。シャツ、ドレス、スーツ、下着、靴下など、あらゆる種類の衣類が糸を原料として作られています。糸を織ったり編んだりすることで、様々な質感や機能を持つ生地が生まれ、ファッションの多様性を支えています。次に「インテリア製品」も重要な用途です。カーテン、カーペット、ソファの張り地、寝具などがこれに該当し、快適な居住空間の創造に貢献しています。また、「産業資材」としての用途も拡大しております。自動車のシートベルトやエアバッグ、タイヤコード、漁網、ロープ、フィルター、土木建築用のジオテキスタイルなど、高い強度や耐久性、特定の機能が求められる分野で不可欠な素材です。さらに、「医療分野」では、手術用の縫合糸や医療用ガーゼ、人工血管などに使用され、人々の健康を支えています。その他にも、手芸用の刺繍糸や編み物糸、釣り糸、デンタルフロス、楽器の弦、電気絶縁材など、数えきれないほどの用途で糸が活用されており、その存在は現代社会において欠かせないものとなっております。

糸の製造から加工、利用に至るまで、多岐にわたる先進技術が関連しております。まず、繊維を糸にする「紡績技術」は、リング精紡機、オープンエンド精紡機、エアージェット精紡機など、高速化と自動化が進んでいます。これにより、均一で高品質な糸を効率的に生産することが可能になりました。次に、化学繊維の原料となるポリマーを製造し、それを糸状に押し出す「繊維製造技術」も重要です。溶融紡糸、湿式紡糸、乾式紡糸といった多様な紡糸法が開発され、それぞれの繊維に最適な特性を付与しています。近年では、ナノファイバーのような極細繊維の製造技術も進化し、新たな機能性素材の創出に貢献しています。糸に色を付けたり、機能性を付与する「染色加工技術」も不可欠です。環境負荷の低い染色方法や、撥水、防炎、抗菌、UVカットなどの高機能加工技術が開発され、製品の付加価値を高めています。さらに、糸を生地にする「製織・製編技術」も進化を続けています。高速織機や編機、3Dプリンティング技術を応用した3D編み機などが登場し、複雑な構造やシームレスな製品の製造を可能にしています。近年では、使用済み繊維製品から再び糸を製造する「リサイクル技術」も注目されており、化学的リサイクルや物理的リサイクルによって、持続可能な社会の実現に貢献しています。

糸の市場は、グローバル規模で非常に大きく、多様な要因によって変動しております。近年、特に顕著なのは「サステナビリティ」への意識の高まりです。環境負荷の低い天然素材や、リサイクル素材、バイオ由来の繊維に対する需要が増加しており、企業は環境配慮型の製品開発に注力しています。また、「高機能素材」への需要も引き続き堅調です。スポーツウェアやアウトドア用品、産業資材分野では、軽量性、耐久性、吸湿速乾性、抗菌性、防臭性といった特定の機能を持つ糸が求められています。スマートテキスタイルと呼ばれる、電子部品を組み込んだ糸や生地の開発も進んでおり、新たな市場を創出しています。一方で、新興国の生産能力向上に伴う価格競争は激しく、特に汎用的な糸の分野ではコスト効率が重視されます。サプライチェーンの複雑化や地政学的なリスクも、市場に影響を与える要因となります。消費者の価値観の変化も市場を動かしています。ファストファッションの台頭と、それに対するスローファッションやエシカル消費の動きが併存し、糸の選択基準にも多様性が生まれています。デジタル化の進展により、生産プロセスの効率化や、消費者ニーズに合わせた少量多品種生産への対応も求められています。

糸の未来は、技術革新と持続可能性への追求が主要なテーマとなるでしょう。「新素材の開発」は今後も加速すると考えられます。植物由来のバイオマスプラスチックを原料とした繊維や、微生物を活用した繊維、さらには自己修復機能を持つ繊維など、これまでにない特性を持つ糸が登場する可能性があります。「スマートテキスタイル」の進化も注目されます。糸自体にセンサーや発光体、発熱体などを組み込むことで、着用者の生体情報をモニタリングしたり、環境に応じて色や形が変化したりする「ウェアラブルデバイス」としての機能を持つ糸が、医療、スポーツ、エンターテイメントなど様々な分野で実用化されるでしょう。「循環型経済」への移行は不可避であり、糸のライフサイクル全体での環境負荷低減が強く求められます。使用済み衣料品から高品質な糸を再生する技術や、製造工程での水やエネルギー消費を大幅に削減する技術がさらに発展し、持続可能なサプライチェーンが構築されていくと予想されます。また、AIやロボティクス技術の導入により、糸の生産から製品化までのプロセスがさらに自動化・最適化され、生産効率の向上と品質の安定化が進むでしょう。このように、糸は単なる素材としてだけでなく、情報や機能を持つ「スマートマテリアル」へと進化し、私たちの生活や産業に新たな価値をもたらし続けることが期待されます。