収量監視装置市場 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

収量モニタリングデバイス市場レポートは、デバイスタイプ(マスフローセンサー、水分センサー、GPS受信機など)、テクノロジー(GPS、GISなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(作物偵察、圃場マッピングなど)、エンドユーザー(農業コンサルタントなど)、販売チャネル(OEM、アフターマーケット/小売)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

収量モニタリングデバイス市場規模、シェア、および2030年までの成長トレンドレポート

市場概要

本レポートは、収量モニタリングデバイス市場を以下のセグメントに分類して分析しています。デバイスタイプ(マスフローセンサー、水分センサー、GPS受信機など)、テクノロジー(GPS、GISなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(作物偵察、圃場マッピングなど)、エンドユーザー(農業コンサルタントなど)、販売チャネル(OEM、アフターマーケット/小売)、および地域です。市場予測は金額(米ドル)で提供されています。

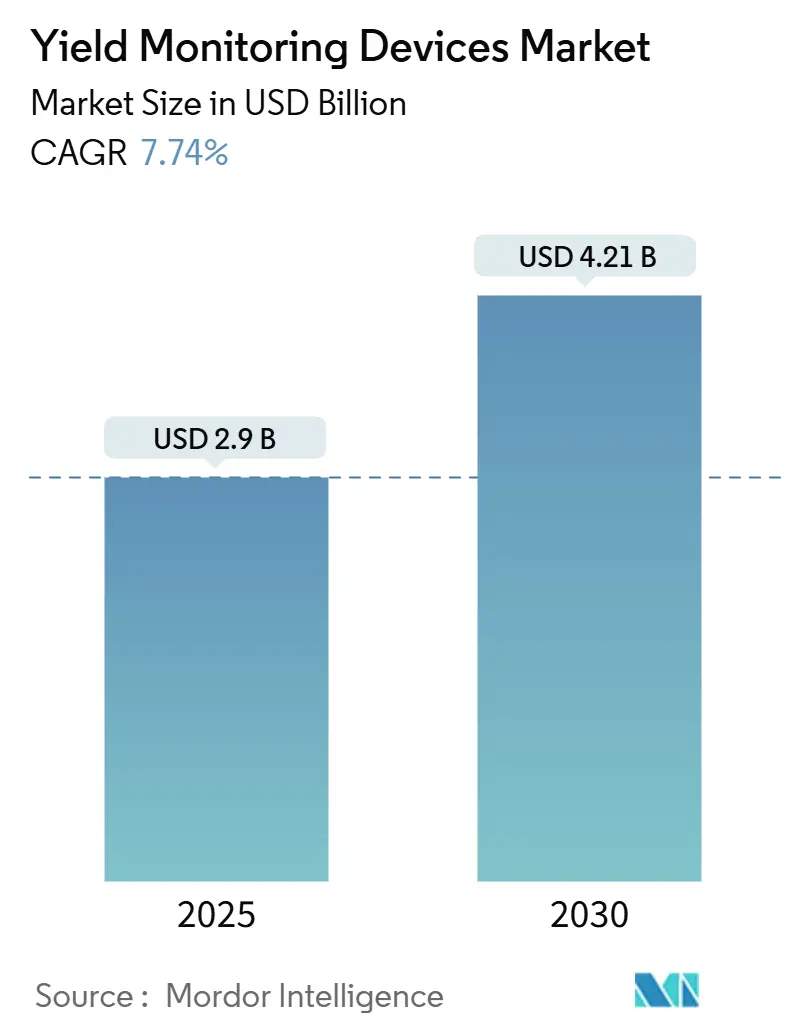

調査期間は2019年から2030年です。2025年の市場規模は29億米ドルに達し、2030年には42.1億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.74%です。最も急速に成長する市場は中東およびアフリカであり、最大の市場は北米です。市場集中度は中程度です。

市場分析

Mordor Intelligenceの分析によると、収量モニタリング市場規模は2025年に29億米ドルに達し、2030年には42.1億米ドルに成長し、7.74%のCAGRを示すと予測されています。この着実な成長は、より厳格な栄養素損失規制、急速なセンサーコストの低下、および長年の農村部の接続性ギャップを解消する衛星ブロードバンドの拡大に起因しています。企業が依然として最大の導入基盤を占めていますが、中小規模の農業経営体もリアルタイムデータをプレミアムな追加機能ではなく、基本的なインフラと見なすようになっています。ハードウェアのアップグレードでは、AIエッジチップの搭載が進んでおり、収穫中に数秒でキャブ内での推奨事項を提供し、意思決定の遅延を短縮しています。また、炭素クレジットの収益化は、農場が基準生産性主張のために収量を検証することを奨励し、モニタリングシステムをコンプライアンス費用から収益創出の手段へと変えています。

主要なレポートのポイント

* デバイスタイプ別: マスフローセンサーが2024年に収量モニタリング市場シェアの38.5%を占め、水分センサーは2030年までに9.50%のCAGRで拡大すると予測されています。

* テクノロジー別: GPSが2024年に収量モニタリング市場規模の42%を占め、IoT対応モニタリングシステムは2030年までに8.54%のCAGRで成長すると予測されています。

* コンポーネント別: ハードウェアが2024年に49%のシェアを占め、サービスは2030年までに9.12%のCAGRで成長しています。

* アプリケーション別: 収量分析が2024年に収量モニタリング市場規模の34%を占め、土壌モニタリングは2030年までに8.89%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 企業農場が2024年に37.5%のシェアを占めましたが、個人農家は2030年までに9.90%のCAGRを記録しています。

* 販売チャネル別: OEMが2024年に62%のシェアを占め、アフターマーケットソリューションは2030年までに8.80%のCAGRを記録しています。

* 地域別: 北米が2024年に38.67%のシェアを占め、中東およびアフリカ地域は2030年までに9.27%のCAGRで成長すると予測されています。

市場のトレンドと洞察

推進要因(Drivers)

* 中規模農場における精密農業ハードウェアの急速な導入: 500~2,000エーカーをカバーする中規模農場では、かつては企業経営体のみが導入可能と考えられていたマルチセンサーキットをコンバインに搭載するようになっています。機器リースプログラムによる初期費用の60%削減や、シンプルなタッチスクリーンインターフェースの普及が導入を促進しています。

* 衛星ベースの接続性向上によるデータギャップの解消: 低軌道衛星コンステレーションが、これまでサービスが提供されていなかった農地の85%にブロードバンドを提供し、圃場作業中のセンサーデータの継続的なアップロードを可能にしています。これにより、遅延が数時間から数分に短縮され、リアルタイムの収量マップがモバイルデバイスで利用できるようになっています。

* 北米における栄養素損失削減の義務化: チェサピーク湾総最大日負荷量(TMDL)などの流域プログラムは、肥料施用量と吸収効率を関連付ける監査記録を要求しています。年間10万米ドルを超える不遵守罰金は、収量モニタリングシステムをリスク回避よりも費用対効果の高い選択肢にしています。

* 炭素クレジットの収益化による収量検証需要の増加: 自発的な炭素市場では、隔離された炭素1トンあたり15~25米ドルが支払われますが、検証プロトコルは正確な収量ベースラインを要求します。これにより、農家は再生農業が収量を損なわないことを示すためにセンサーを導入しています。

* リアルタイム洞察のためのコンバイン内AIエッジチップの統合: ハードウェアのアップグレードには、AIエッジチップの搭載が進んでおり、収穫中に数秒でキャブ内での推奨事項を提供し、意思決定の遅延を短縮しています。

* OEMとアグリテック・フィンテックを結ぶオープンAPIデータエコシステムの出現: オープンAPIデータエコシステムの出現により、OEMとアグリテック・フィンテック企業が連携し、データ共有と統合が促進されています。

阻害要因(Restraints)

* ブランド間のデータ形式の非互換性による統合期間の長期化: 複数のベンダーの機器を使用する農場では、John Deere、AGCO、CNHなどの機械から生成される独自のファイル形式を扱う必要があり、これらがデジタル的に互換性を持たないことがしばしばあります。これにより、ミドルウェアのコーディングが必要となり、導入期間が12~18ヶ月に延び、投資収益率を低下させています。

* アジア太平洋地域における極端な湿度下でのセンサー校正ドリフト: 高湿度は電子回路の腐食を加速させ、四半期ごとの再校正が必要となり、サービス費用が増加します。水分センサーの精度は、モンスーン期の作物に正確な測定値が必要な時期に低下します。

* アフリカにおける地理分析農学者の深刻な人材不足: アフリカでは、地理分析農学者の深刻な人材不足が、収量モニタリング技術の導入と活用を妨げています。

* 地政学的な輸出規制によるGNSSチップの入手制限: 地政学的な輸出規制がGNSS(全地球航法衛星システム)チップの入手を制限し、特にロシア、中国、中東地域に深刻な影響を与えています。

セグメント分析

* デバイスタイプ別: マスフローセンサーが2024年に38.5%の市場シェアを占め、収量モニタリング市場のハードウェア需要を牽引しています。水分センサーは9.50%のCAGRで最も速く成長しており、厳しい保管要件と干ばつサイクルの激化が背景にあります。将来的には、AIチップがセンサーのドリフトを検出し、モバイルアラートをトリガーすることで、トラブルシューティング時間を短縮するでしょう。

* テクノロジー別: GPS受信機は2024年の収益の42%を占め、すべての空間データ層の基盤となっています。IoT対応ネットワークは8.54%のCAGRで拡大しており、圃場をライブセンサーメッシュに変えています。GIS分析は位置情報層の上に構築され、UAVベースのリモートセンシングがカバー範囲を拡大しています。

* コンポーネント別: 物理的なコンポーネント(センサー、ハーネス、ディスプレイなど)が2024年の支出の49%を占めていますが、データ分析パッケージを提供するサービス部門は9.12%のCAGRで急速に成長しています。ソフトウェアライセンスはハードウェアに紐付けられ、更新を保証します。

* アプリケーション別: 収量分析は2024年の収益の34%を占め、主要な利益指標である1エーカーあたりの収量に直接貢献しています。土壌モニタリングは8.89%のCAGRで急成長しており、政策や異常気象が栄養バランスと水利用に焦点を当てているためです。

* エンドユーザー別: 企業農場が2024年に37.5%の導入システムを保持していますが、個人農家は価格低下と使いやすさの向上により、9.90%のCAGRで最も速い成長を示しています。政府の普及プログラムはセンサーハードウェアの購入に補助金を提供し、参入障壁を下げています。

* 販売チャネル別: OEMは2024年に62%のユニットを出荷し、新しい収穫機などにモニタリングキットを直接組み込んでいます。一方、アフターマーケットベンダーは8.80%のCAGRで成長しており、既存の機器へのレトロフィットキットを提供しています。

地域分析

北米は2024年に世界の収益の38.67%を占め、GPSの普及とほぼ普遍的な農村ブロードバンドに支えられています。中東およびアフリカは9.27%のCAGRで最も急速に成長しており、衛星インターネットが光ファイバーの不足を補い、食料安全保障のロードマップが水効率の良い作付けを優先しています。欧州は共通農業政策のグリーン要件により安定した需要を維持し、アジア太平洋地域は日本とオーストラリアが北米に近い普及率を示す一方で、インドと中国は政府支援の機械化補助金を通じて近代化を急いでいます。南米は広大な大豆・サトウキビ農園により大きな市場ですが、マクロ経済の変動がアップグレードサイクルを遅らせることがあります。

競争環境

市場は中程度の断片化状態にあります。John Deere、AGCO、CNH Industrialなどの農業機械大手は、独自のディスプレイをバンドルし、機器のフットプリントを活用してアップグレードをクロスセルしています。Trimble、Topcon、Ag Leaderなどのテクノロジー専門企業は、ブランドに依存しないレトロフィットキットで対抗しています。クラウド分析が新たな競争の場となっており、各社はセンサー、衛星、気象データを統合ダッシュボードに取り込み、機械に処方的な洞察を返すことに注力しています。AI駆動の異常検出や自律型センサー校正に関する特許が前年比18%増加しており、今後の機能強化が期待されます。機器メーカーはハイパースケールクラウドプロバイダーとの戦略的パートナーシップを形成し、コンピューティング能力を活用しています。主要な業界リーダーには、Deere & Company、Trimble Inc.、CNH Industrial N.V.、AGCO Corporation、Topcon Corporationなどが挙げられます。

最近の業界動向

* 2025年2月: John DeereがMachine Syncガイダンスアップグレードの出荷を開始し、複数のコンバインと穀物運搬車がリアルタイムで収穫速度と位置を調整できるようになりました。

* 2025年2月: Trimbleは、収量モニターデータ、衛星画像、気象分析を単一のサブスクリプションにまとめたAdvisor Prime農業意思決定プラットフォームを発表しました。

* 2025年2月: John Deereは、G5ディスプレイ、StarFire 7500受信機、JDLinkモデムを組み合わせたPrecision Essentialsアフターマーケットキットを展開し、古い機械や非Deere製機械でもライブ収量データをOperations Centerにストリーミングできるようにしました。

* 2025年1月: John Deereは、新しいプランターオプション、種子・肥料レベルセンサー、アクティブバキューム自動化を発表し、タンク容量のキャブ内可視化と目標種子密度を維持するための自動バキューム調整を提供しています。

「歩留まり監視デバイス市場」に関する詳細なレポートの要約です。

1. はじめに

本レポートは、「歩留まり監視デバイス市場」の包括的な分析を提供しています。調査の前提条件、市場定義、調査範囲、および採用された調査方法について詳述し、市場の全体像を把握するためのエグゼクティブサマリーを提示しています。

2. 市場規模と成長予測

歩留まり監視市場は、2025年には29億米ドルに達し、2030年までには42.1億米ドルに成長すると予測されています。デバイスタイプ別に見ると、マスフローセンサーが2024年の収益の38.5%を占め、最大の市場シェアを保持しています。地域別では、中東およびアフリカ地域が2030年まで年平均成長率(CAGR)9.27%で最も急速に拡大すると見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 中規模農場における精密農業ハードウェアの急速な導入。

* 衛星ベースの接続性の向上によるデータギャップの削減。

* 北米諸州における栄養素損失削減の義務化。

* 炭素クレジットの収益化が収量検証の需要を促進。

* リアルタイムの洞察を得るためのコンバイン搭載AIエッジチップの統合。

* OEMと農業フィンテックを結ぶオープンAPIデータエコシステムの出現。

これらの要因が市場拡大に大きく貢献しています。

4. 市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* ブランド間のデータ形式の非互換性により、統合サイクルが長期化すること。

* アジア太平洋地域における極端な湿度下でのセンサー校正ドリフト。

* アフリカにおける地理空間分析農学者(Geo-Analytics Agronomists)の深刻な人材不足。

* GNSSチップの入手可能性を制限する地政学的な輸出規制。

これらの課題が市場の普及を妨げる可能性があります。

5. 市場セグメンテーション

レポートでは、市場を以下の主要なセグメントにわたって詳細に分析しています。

* デバイスタイプ別: マスフローセンサー、水分センサー、GPS受信機、その他のセンサータイプ。

* テクノロジー別: 全地球測位システム(GPS)、地理情報システム(GIS)、リモートセンシングシステム(衛星、UAV)、ガイダンスシステム、IoT対応監視システム。

* コンポーネント別: ハードウェア(センサー、GPS/GNSSデバイス、ディスプレイユニット、制御ユニット)、ソフトウェア(データ分析プラットフォーム、農場管理システム、マッピングソフトウェア)、サービス(システム統合、保守・サポート、コンサルティング)。

* アプリケーション別: 作物偵察、圃場マッピング、可変施肥(マップベースおよびセンサーベース)、収量分析、土壌監視(栄養素および水分監視)、その他。

* エンドユーザー別: 個人農家、企業農場、農業コンサルタント、研究機関、その他。

* 販売チャネル別: OEM、アフターマーケット/小売。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要地域および各国。

この多角的な分析により、市場の構造と動向が明確にされています。

6. 競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Deere and Company、AGCO Corporation、CNH Industrial N.V.、Trimble Inc.、Topcon Corporation、Kubota Corporationなど、主要なグローバル企業25社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

7. 主要な洞察と機会

レポートは、いくつかの重要な洞察も提供しています。

* 個人農家が企業農場よりも歩留まり監視システムを迅速に導入しているのは、センサー価格の下落、リース・トゥ・オウンの資金調達オプション、および簡素化されたユーザーインターフェースが参入障壁を低減しているためです。

* 熱帯気候における導入の主要な阻害要因は、高湿度によるセンサー校正ドリフトの加速であり、これによりメンテナンスサイクルとコストが増加します。

* 炭素クレジットの収益化はセンサーの採用に影響を与えており、クレジットを請求するためには検証済みの収量データが必要となるため、監視システムが再生型農業の実践における収益源となっています。

8. 市場機会と将来展望

最後に、レポートは市場の機会と将来の展望、未開拓のニーズの評価についても言及しており、市場の成長潜在力と今後の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中規模農場における精密農業ハードウェアの急速な導入

- 4.2.2 衛星ベースの接続性の向上によるデータ空白地帯の削減

- 4.2.3 北米諸州における必須の栄養素損失削減規則

- 4.2.4 炭素クレジットの収益化が収量検証の需要を促進

- 4.2.5 コンバイン搭載AIエッジチップの統合によるリアルタイム洞察

- 4.2.6 OEMとアグリフィンテックを結ぶオープンAPIデータエコシステムの出現

- 4.3 市場の阻害要因

- 4.3.1 ブランド間のデータ形式の非互換性による統合サイクルの長期化

- 4.3.2 アジア太平洋地域における極端な湿度下でのセンサー校正のずれ

- 4.3.3 アフリカにおける地理分析農学者人材の深刻な不足

- 4.3.4 地政学的な輸出規制によるGNSSチップの入手制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 質量流量センサー

- 5.1.2 水分センサー

- 5.1.3 GPS受信機

- 5.1.4 その他のセンサータイプ

- 5.2 テクノロジー別

- 5.2.1 全地球測位システム (GPS)

- 5.2.2 地理情報システム (GIS)

- 5.2.3 リモートセンシングシステム (衛星、UAV)

- 5.2.4 ガイダンスシステム

- 5.2.5 IoT対応監視システム

- 5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.1.1 センサー (収量、水分、流量)

- 5.3.1.2 GPS/GNSSデバイス

- 5.3.1.3 ディスプレイユニット

- 5.3.1.4 制御ユニット

- 5.3.2 ソフトウェア

- 5.3.2.1 データ分析プラットフォーム

- 5.3.2.2 農場管理システム

- 5.3.2.3 マッピングソフトウェア

- 5.3.3 サービス

- 5.3.3.1 システム統合

- 5.3.3.2 メンテナンスとサポート

- 5.3.3.3 コンサルティング

- 5.4 アプリケーション別

- 5.4.1 作物偵察

- 5.4.2 圃場マッピング

- 5.4.3 可変施用 (マップベースおよびセンサーベース)

- 5.4.4 収量分析

- 5.4.5 土壌モニタリング (栄養素および水分モニタリング)

- 5.4.6 その他のアプリケーション

- 5.5 エンドユーザー別

- 5.5.1 個人農家

- 5.5.2 企業農場

- 5.5.3 農業コンサルタント

- 5.5.4 研究機関

- 5.5.5 その他のエンドユーザー

- 5.6 販売チャネル別

- 5.6.1 OEM

- 5.6.2 アフターマーケット/小売

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 ロシア

- 5.7.3.5 イタリア

- 5.7.3.6 スペイン

- 5.7.3.7 ヨーロッパのその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 アジア太平洋のその他の地域

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 中東のその他の地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 エジプト

- 5.7.6.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Deere and Company

- 6.4.2 AGCO Corporation

- 6.4.3 CNH Industrial N.V.

- 6.4.4 Trimble Inc.

- 6.4.5 Topcon Corporation

- 6.4.6 Raven Industries Inc.

- 6.4.7 Precision Planting LLC

- 6.4.8 Ag Leader Technology

- 6.4.9 Hexagon Agriculture (Hexagon AB)

- 6.4.10 Lindsay Corporation

- 6.4.11 Farmers Edge Inc.

- 6.4.12 Climate LLC. (Bayer AG)

- 6.4.13 Kubota Corporation

- 6.4.14 Valmont Industries Inc.

- 6.4.15 A.A.A Taranis Visual Ltd.

- 6.4.16 Sentera Inc.

- 6.4.17 CropX Technologies

- 6.4.18 Teledyne FLIR LLC.

- 6.4.19 DJI Technology Co. Ltd.

- 6.4.20 Planet Labs PBC

- 6.4.21 Iteris Inc.

- 6.4.22 ARVA Intelligence

- 6.4.23 Granular Inc.

- 6.4.24 Xarvio Digital Farming Solutions (BASF SE)

- 6.4.25 Yanmar Holdings Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

収量監視装置は、農業分野において作物の収穫量をリアルタイムで計測し、そのデータを記録・分析するための重要な機器でございます。具体的には、コンバインなどの収穫機に搭載され、収穫作業中に通過する作物の量(重量、体積、流量など)や水分含有率をセンサーで検知し、同時にGPS(全地球測位システム)からの位置情報と紐付けて記録する仕組みが一般的です。これにより、圃場内のどの地点でどれだけの収穫があったかを詳細に把握することが可能となり、単なる総収穫量だけでなく、圃場内の収量分布を可視化する「収量マップ」を作成する上で不可欠な技術でございます。この装置は、精密農業の基盤となるデータ収集において中心的な役割を担っております。

収量監視装置の種類は、主に計測対象となる作物や計測方式によって分類されます。最も普及しているのは、米、麦、大豆、トウモロコシなどの穀物を対象としたもので、コンバインの排出口や搬送経路に設置されたセンサーが、穀物の流量や衝撃、重量を検知する方式が主流です。例えば、穀物が特定のプレートに衝突する際の衝撃力を測定するものや、搬送ベルト上の重量変化を捉えるもの、あるいは光学センサーで穀物の体積流量を測定するものなどがございます。また、水分センサーを併設することで、収穫時の水分含有率も同時に記録し、乾燥コストの予測や品質管理に役立てることも可能です。根菜類や果実など、穀物以外の作物についても、専用の収穫機に重量センサーや画像解析技術を組み合わせた収量監視システムが開発されつつありますが、穀物ほど普及はしておりません。

この装置の主な用途は、前述の通り、圃場ごとの詳細な収量マップの作成にございます。この収量マップは、精密農業における様々な意思決定の基礎データとして活用されます。例えば、圃場内で収量が低いエリアや高いエリアを特定し、その原因を分析することで、次年度の施肥計画や土壌改良計画を最適化する「可変施肥」に繋げることができます。土壌の栄養状態、排水性、病害虫の発生状況、あるいは品種の適応性など、収量に影響を与える様々な要因を特定し、ピンポイントでの対策を講じることが可能になります。また、異なる品種の作付け試験を行った際の性能評価や、新たな栽培技術を導入した際の効果検証にも利用され、農家の経営改善や生産性向上に大きく貢献いたします。

関連技術としては、まずGPS/GNSSが不可欠でございます。収量データを正確な位置情報と結びつけることで、初めて意味のある収量マップが作成できるためです。次に、地理情報システム(GIS)が挙げられます。これは、収集された収量データを地図上に表示し、他の圃場情報(土壌マップ、標高データ、リモートセンシング画像など)と重ね合わせて分析するためのソフトウェア基盤でございます。リモートセンシング技術、特にドローンや衛星による圃場の生育状況モニタリングは、収量監視装置による最終的な収量データと組み合わせることで、生育初期から収穫までの作物の状態変化と収量の関係性をより深く理解することを可能にします。さらに、可変施肥機や可変播種機といった可変施用技術(VRT)は、収量マップから得られた知見を基に、肥料や種子の投入量を圃場内で細かく調整するために用いられます。近年では、IoT技術によるデータ連携、クラウド上でのデータ管理、そしてビッグデータ解析やAI(人工知能)を活用した収量予測や最適な栽培管理の提案など、より高度な情報技術との融合が進んでおります。

市場背景としては、世界的な人口増加に伴う食料需要の増大と、それに伴う農業生産性の向上が喫緊の課題となっております。一方で、農業従事者の高齢化や労働力不足、環境負荷低減への要請、そして肥料や燃料などの生産コスト高騰といった課題も山積しており、これらを解決するために、データに基づいた効率的かつ持続可能な農業への転換が求められています。収量監視装置は、まさにこのような背景の中で、農作業の「見える化」と「最適化」を実現する精密農業の中核技術として注目を集めております。政府によるスマート農業推進政策や補助金制度も、その普及を後押しする要因となっており、国内外の農業機械メーカーやIT企業が積極的に開発・提供を進めております。

将来展望としましては、収量監視装置はさらなる高精度化と多機能化が進むと予想されます。センサー技術の進化により、より微細な収量変動を捉えることが可能になり、また、収量だけでなく、タンパク質含有量や糖度といった品質情報も同時にリアルタイムで計測できるようになるかもしれません。AIによるデータ解析はさらに高度化し、過去の収量データ、気象データ、土壌データ、生育データなどを統合的に分析することで、より精度の高い収量予測や、病害虫発生リスクの早期検知、最適な収穫時期の提案などが可能になるでしょう。また、自動運転農機や農業ロボットとの連携も一層強化され、収量監視からデータ解析、そして可変施用までの一連の作業が完全に自動化される「自律型農業」の実現に貢献すると考えられます。さらに、ブロックチェーン技術を活用した農産物のトレーサビリティ向上にも、収量データが重要な情報として組み込まれる可能性もございます。これらの進化により、収量監視装置は、持続可能な食料生産と農業経営の安定化に不可欠なツールとして、その重要性を一層高めていくことでしょう。