ゼオライトモレキュラーシーブ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ゼオライトモレキュラーシーブレポートは、原材料(天然ゼオライトおよび合成ゼオライト)、エンドユーザー産業(洗剤、石油化学・精製、工業ガス製造、廃棄物・水処理、空気清浄・HVAC、農業・飼料、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゼオライトモレキュラーシーブ市場概要:成長トレンドと予測(2025年~2030年)

本レポートは、ゼオライトモレキュラーシーブ市場の現状と将来予測について詳細に分析したものです。市場は、原料(天然ゼオライト、合成ゼオライト)、最終用途産業(洗剤、石油化学・精製、工業ガス生産、廃水処理、空気清浄・HVAC、農業・動物飼料、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいてセグメント化されています。

# 市場規模と予測

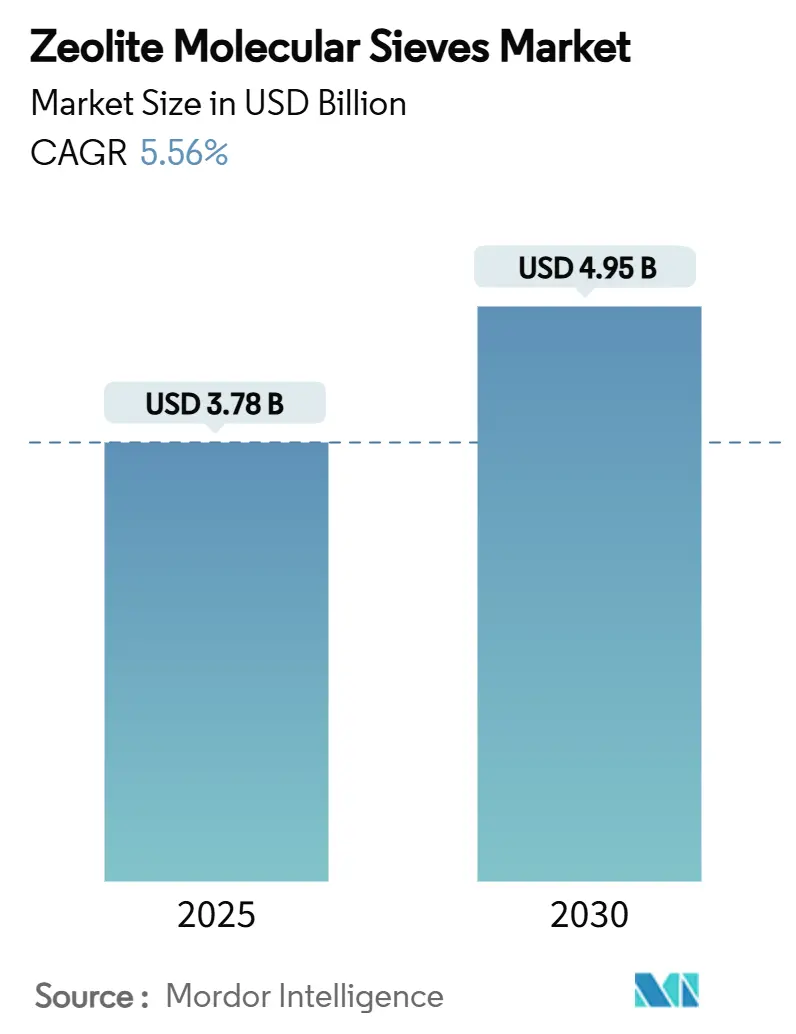

ゼオライトモレキュラーシーブ市場規模は、2025年には37.8億米ドルと推定され、2030年までに49.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.56%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度と評価されています。

この需要成長は、主に以下の4つの構造的要因に支えられています。

1. 洗剤におけるリン酸塩代替を促す環境規制の強化。

2. 世界の石油化学コンプレックスにおける生産能力の増強。

3. 新興経済国における急速な都市化による衛生製品の普及。

4. ゼオライトベースの吸着および触媒作用を促進する低炭素産業プロセスの追求。

競争上の差別化は、特定の分離または触媒用途に合わせて細孔径、シリカ-アルミナ比、結晶形態を調整する独自の合成ノウハウにかかっています。アルミナや高純度シリカ原料のコスト変動は利益率に課題をもたらしますが、石炭灰やその他の産業残渣の転換といった循環型原料戦略が、原料リスクを軽減し、企業の持続可能性目標を支援しています。炭素回収やPFAS(有機フッ素化合物)除去における画期的な展開は、商業的フロンティアを拡大しており、次世代の環境システムにおいて、高度なゼオライト製剤が活性炭やアミン溶剤の実行可能な代替品として位置づけられています。

# 主要なレポートのポイント

* 原料別: 2024年には合成ゼオライトAがゼオライトモレキュラーシーブ市場シェアの57.89%を占めました。天然ゼオライトは2030年までに6.12%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には洗剤がゼオライトモレキュラーシーブ市場規模の65.67%を占めました。廃水処理は2030年までに5.98%のCAGRで最も急速に成長する最終用途です。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの37.56%を占め、2030年までに6.21%のCAGRで成長すると予測されています。

# 市場の推進要因

ゼオライトモレキュラーシーブ市場の成長を牽引する主な要因は以下の通りです。

1. 洗剤におけるリン酸塩禁止によるゼオライトへのシフト:

富栄養化のリスクから、世界の洗剤規制ではリン酸塩が禁止されており、ビルダー需要がゼオライト4Aへと転換しています。欧州連合の2017年の禁止措置により、年間250万トンのリン酸塩消費が削減され、現在ではその約60%が粉末および液体製剤の両方でゼオライトに置き換えられています。北米での同様の義務化や、インド、ブラジルでの段階的な制限も、予測可能な需要増加を支えています。ゼオライト4Aは炭酸塩よりも高いカルシウム結合能力を示し、硬水地域での洗浄性能を確保するため、性能面での優位性も規制による需要を後押ししています。新興経済国では2027年までにリン酸塩フリー規制が拡大する見込みであり、ゼオライトモレキュラーシーブ市場の長期的な需要軌道を強化しています。

2. 石油化学脱水およびガス精製ブーム:

中国、インド、サウジアラビアにおける新しいエチレンおよびプロピレン複合施設への500億米ドルを超える投資は、クラックガスを脱水し、CO₂をppmレベルまで除去する3Aおよび4Aモレキュラーシーブの需要を高めています。世界規模のエチレンクラッカー1基で、初期充填と年間補充に500~800トンのシーブが消費されます。北米でのシェールガス成長もこの傾向を加速させており、非在来型原料はより高い水分および酸性ガス負荷を伴うためです。最近の合成技術の進歩により、質量移動特性が向上した大型ゼオライト結晶が製造され、再生エネルギーを25%削減し、石油化学事業者のライフサイクルコストを低減しています。

3. 厳格な廃水排出基準:

米国環境保護庁(EPA)の2024年の排水ガイドライン改訂や中国のナショナルソード政策は、従来の処理では費用対効果が低いアンモニア窒素および重金属のより低い制限を義務付けています。石炭灰由来のゼオライトはアンモニア窒素の90%以上を除去し、複数回の再生が可能であるため、自治体および産業プラントの総所有コストを削減します。EUの施設では、ゼオライトベースの三次処理にアップグレードすることで80~95%のリン除去が報告されており、ゼオライト-炭素複合材料はわずか2分の接触時間で90%以上の抗生物質除去を達成しています。

4. 新興経済国における衛生志向の洗剤需要:

都市化と可処分所得の増加により、インドや東南アジアでは一人当たりの洗剤使用量が二桁の割合で増加しています。南アジア全体での洗濯機の普及率は25%未満であり、硬水の普及によりゼオライト配合洗剤が好まれる家電製品の導入には十分な余地があります。現地の生産者は、サプライチェーンを短縮し、通貨変動をヘッジするために、インド、タイ、ブラジルでゼオライトの生産能力を拡大しており、ゼオライトモレキュラーシーブ市場の地域需要を強化しています。

5. バイオ精製への移行による形状選択性触媒の需要:

バイオ燃料およびバイオ化学品生産への世界的なシフトは、形状選択性触媒としてのゼオライトの需要を促進しています。

# 市場の抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

1. 洗濯用配合物における酵素および化学代替品:

プレミアム洗剤ブランドは、より少ないビルダー量で同等の汚れ除去効果を発揮するプロテアーゼやリパーゼ酵素をますます採用しており、液体製剤ではゼオライト含有量を最大20%削減しています。ポリカルボン酸塩やホスホン酸塩ビルダーは濃縮液体に容易に分散しますが、ゼオライトの不溶性は処理や包装を複雑にします。液体洗剤が先進国市場で最も急速に成長しているカテゴリーであるため、ゼオライトの販売量はトップティアセグメントで減少するリスクがあります。しかし、特に新興経済国では、粉末洗剤や低価格製品が硬度制御のために依然としてゼオライト4Aに依存しており、ゼオライトモレキュラーシーブ市場全体への影響は緩和されています。

2. アルミナ/シリカ原料価格の変動:

2024年にはエネルギーコストの高騰によりアルミナ価格が上昇し、ハリケーン・ヘレンは特殊ゼオライト生産の原料となるノースカロライナ州の石英供給を混乱させました。垂直統合を欠く中小規模の生産者は、原料価格の高騰が固定価格供給契約と重なると、利益率の圧迫に直面します。これに対応して、いくつかの企業は、原料コストを最大50%削減し、循環経済調達政策の対象となるフライアッシュおよび赤泥由来のゼオライトを商業化しています。これらの革新は、ゼオライトモレキュラーシーブ市場における価格リスクを緩和しますが、完全に排除するものではありません。

3. ESG投資家による高いエネルギーフットプリントへの疑問:

ゼオライト生産における高いエネルギー消費量は、環境・社会・ガバナンス(ESG)投資家からの懸念を引き起こす可能性があります。

# セグメント分析

原料別:合成ゼオライトの優位性と天然ゼオライトの復活

* 合成ゼオライト: 2024年には、合成ゼオライトAが世界の販売量の57.89%を占めました。これは、石油化学脱水および分離タスク向けに細孔径を精密に設計するSi/Al制御能力によるものです。コスト最適化された水熱合成、マイクロ波アシスト合成、テンプレートフリー合成は、製品純度を高めながらエネルギー消費を35%削減し続けています。

* 天然ゼオライト: 一方、天然のクリノプチロライトおよびモルデナイトグレードは、主に農業、脱臭、低圧水処理用途で6.12%のCAGRで成長しています。これらの用途では、性能対価格比が結晶の完全性よりも重視されます。トルコやブルガリアの天然鉱床は、最小限のイオン交換で仕様に達する鉱石を提供し、30~40%のコスト優位性をもたらします。EUのグリーンディールなどの規制要因も、非合成鉱物の採用をさらに刺激しています。将来的には、合成グレードが高圧脱水および触媒作用においてその地位を維持する一方で、天然ゼオライトは環境および農業分野でのニッチ市場をますます獲得し、ゼオライトモレキュラーシーブ市場内で補完的な成長経路を切り開いています。

最終用途産業別:洗剤が主導し、廃水処理が急増

* 洗剤: 2024年には、洗剤が世界の収益の65.67%を占めました。これは、主要なリン酸塩代替品としてのゼオライト4Aの確立された役割に支えられています。製品開発の取り組みは、液体混合物中の懸濁液を強化し、粉末製剤でのケーキングを抑制するために、5ミクロン未満の粒子サイズとケイ酸塩コーティングをターゲットにしています。

* 石油化学・精製: 石油化学・精製用途は2番目に大きく、アジアおよび中東におけるエチレンおよびプロピレン生産能力の増加に牽引されており、高分圧炭化水素流下での堅牢な脱水性能が求められています。

* 廃水処理: 廃水処理は、厳格化する排出基準により5.98%のCAGRで最も急速に成長している最終用途です。鉄修飾ゼオライトは75~98%の鉛除去を達成し、特殊シーブは鉱山排水中のウランを捕捉するなど、その多様性が際立っています。

* その他: 空気清浄、工業ガス、農業用途も需要を構成しており、それぞれゼオライトの選択性を活用してエネルギーや栄養素の損失を削減しています。これらの分野横断的なダイナミクスは、予測期間におけるゼオライトモレキュラーシーブ市場規模の多様な回復力を確固たるものにしています。

# 地域分析

* アジア太平洋: 2024年には世界の売上高の37.56%を占め、6.21%のCAGRで成長する見込みです。中国はエチレンクラッカーや石炭化学複合施設への投資を主導しており、それぞれ脱水用途に数百トンのモレキュラーシーブを必要とします。アジア太平洋地域は、生産規模、厳格化する環境基準、および大規模な消費者基盤が集中しているため、この地域のリーダーシップを牽引しています。

* 北米: 成熟していますが、技術的に豊かな需要を示しています。テキサス州のシェールガス処理プラントでは、極低温NGL回収前に水分を除去するために3Aモレキュラーシーブを展開し、より高い効率と長いベッド寿命を追求しています。EPAのPFAS排出提案は、兆分の1レベルでパーフルオロアルキル化合物を捕捉する高シリカゼオライトの試験を加速させており、特殊生産者にとって新たな収益源となっています。

* ヨーロッパ: 持続可能性と循環性を優先しています。ドイツとオランダのプラントでは、フライアッシュ由来のゼオライトを商業規模で検証しており、バージン鉱物ルートと比較して40%の埋蔵炭素削減を実現しています。

* 中東・アフリカ: 石油化学の多様化と水不足を活用しています。サウジアラビアのビジョン2030樹脂生産能力は、原料準備のために大型モレキュラーシーブタワーに依存しています。南アフリカの鉱業部門は、酸性鉱山排水処理のためにクリノプチロライトを採用しており、輸入コストを排除する国内の天然鉱床から恩恵を受けています。

* 南米: 新興経済国における衛生志向の洗剤需要や、国内の天然ゼオライト資源の活用が市場を牽引しています。

これらの地域的な発展は、ゼオライトモレキュラーシーブ市場の地理的範囲が拡大していることを示しています。

# 競争環境

ゼオライトモレキュラーシーブ市場は中程度に細分化されています。参入障壁には、資本集約的な水熱反応器、食品および医薬品グレードに対する厳格なISO品質要件、石油化学プラントにおける長い認定サイクルが含まれます。しかし、中国やインドからの新規参入企業は、原料コストを大幅に削減し、ESG調達要件に合致する廃棄物からゼオライトへのルートを活用し、コモディティセグメントで価格面で既存企業に挑戦しています。戦略的な動きは、生産能力の拡大、製品のカスタマイズ、および持続可能性に重点を置いています。

主要企業(順不同):

* BASF

* CLARIANT

* Honeywell International Inc.

* Tosoh Corporation

* W. R. Grace & Co.

# 最近の業界動向

* 2024年8月: Luoyang Jalon Micro-Nano New Materialsは、OGA 2024で高圧ガス脱水向けに調整された新しいゼオライトモレキュラーシーブグレードを発表しました。

* 2024年1月: ZeochemはSorbead IndiaとSwambe Chemicalsを買収し、医薬品包装向けのモレキュラーシーブおよびクロマトグラフィーゲル分野での事業を拡大しました。

以上が、ゼオライトモレキュラーシーブ市場の概要となります。

このレポートは、ゼオライトモレキュラーシーブ市場に関する包括的な分析を提供しております。市場の定義、調査範囲、および調査方法から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について詳細に解説しております。

市場規模と成長予測:

ゼオライトモレキュラーシーブ市場は、2025年には37.8億米ドルの収益規模に達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)5.56%で着実に成長すると見込まれております。

主要セグメントの動向:

* 原料別: 2024年のデータでは、合成ゼオライトAが市場の主要な原料タイプであり、数量ベースで57.89%の圧倒的なシェアを占めております。天然ゼオライトも重要なセグメントです。

* 最終用途産業別: 最も急速に成長しているアプリケーションセグメントは廃水処理であり、2030年までCAGR 5.98%で拡大すると予測されております。その他、洗剤、石油化学・精製、工業ガス生産、空気清浄・HVAC、農業・動物飼料など、多岐にわたる産業でゼオライトが利用されております。

* 地域別: アジア太平洋地域が世界最大の市場であり、市場全体の37.56%のシェアを占めております。これは、同地域における大規模な石油化学投資と、より厳格な環境政策の導入が主な要因となっております。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されております。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 洗剤におけるリン酸塩の使用禁止: 洗剤中のリン酸塩規制により、ビルダーとしてのゼオライトへのシフトが進んでおります。

2. 石油化学製品の脱水およびガス精製ブーム: 石油化学産業における脱水・ガス精製プロセスの需要増加が、ゼオライトの利用を促進しております。

3. 厳格化する廃水排出基準: 世界的に廃水処理に関する規制が強化されており、ゼオライトの需要が高まっております。

4. 新興経済国における衛生意識向上による洗剤需要: 新興国での衛生意識の高まりが洗剤需要を押し上げ、ゼオライトの消費に繋がっております。

5. バイオ精製へのシフトと形状選択性触媒の需要: バイオ精製プロセスの進化に伴い、形状選択性触媒としてのゼオライトの需要が増加しております。

市場の阻害要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

1. 洗濯用配合剤における酵素および化学代替品: 洗剤分野では、ゼオライトの代替として酵素や他の化学物質が使用されることがあります。

2. アルミナ/シリカ原料価格の変動: ゼオライトの主要原料であるアルミナやシリカの価格変動が、製造コストに影響を与える可能性があります。

3. 高いエネルギーフットプリントとESG投資家の懸念: ゼオライト製造における高いエネルギー消費は、ESG(環境・社会・ガバナンス)投資家からの懸念材料となることがあります。

原料価格変動への対策:

製造業者は、原料価格の変動リスクを軽減するため、石炭灰などの廃棄物由来のアルミノケイ酸塩源を採用し、原料コストを最大50%削減する取り組みを進めております。

競争環境と主要企業:

レポートでは、市場の集中度、戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しております。Arkema、Axens、BASF、CLARIANT、Honeywell International Inc.、KURARAY CO., LTD.、Tosoh Corporation、W. R. Grace & Co.など、グローバルレベルで事業を展開する主要17社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されております。

市場機会と将来の展望:

未開拓の市場領域や満たされていないニーズの評価に加え、グリーンテクノロジーの利用に対する需要の増加が、ゼオライトモレキュラーシーブ市場における新たな機会を創出すると期待されております。

このレポートは、天然ゼオライトと合成ゼオライトという原料別、洗剤、石油化学・精製、工業ガス生産、廃水処理、空気清浄・HVAC、農業・動物飼料などの最終用途産業別、そしてアジア太平洋、北米、ヨーロッパ、南米、中東・アフリカといった地域別に、市場を包括的に分析しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 洗剤におけるリン酸塩禁止によりビルダーがゼオライトに移行

- 4.2.2 石油化学脱水およびガス精製ブーム

- 4.2.3 厳格な廃水排出基準

- 4.2.4 新興経済国における衛生重視の洗剤需要

- 4.2.5 バイオ精製への移行による形状選択性触媒の需要

- 4.3 市場の阻害要因

- 4.3.1 洗濯用配合における酵素および化学代替品

- 4.3.2 変動するアルミナ/シリカ原料価格

- 4.3.3 ESG投資家から疑問視される高いエネルギーフットプリント

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 原材料別

- 5.1.1 天然ゼオライト

- 5.1.2 合成ゼオライト

- 5.2 エンドユーザー産業別

- 5.2.1 洗剤

- 5.2.2 石油化学および精製

- 5.2.3 工業用ガス生産

- 5.2.4 廃棄物および水処理

- 5.2.5 空気清浄およびHVAC

- 5.2.6 農業および飼料

- 5.2.7 その他のエンドユーザー産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arkema

- 6.4.2 Axens

- 6.4.3 BASF

- 6.4.4 CLARIANT

- 6.4.5 CWK Chemiewerk Bad Köstritz GmbH

- 6.4.6 HengYe Inc.

- 6.4.7 Honeywell International Inc.

- 6.4.8 JIUZHOU CHEMICALS

- 6.4.9 KMI Zeolite Inc.

- 6.4.10 KNT Group

- 6.4.11 KURARAY CO., LTD.

- 6.4.12 Luoyang Jalon Micro-Nano New Material

- 6.4.13 Sorbchem India Pvt Ltd.

- 6.4.14 Tosoh Corporation

- 6.4.15 W. R. Grace & Co.

- 6.4.16 Zeochem

- 6.4.17 Zeolyst International

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゼオライトモレキュラーシーブは、特定の分子を選択的に吸着・分離する能力を持つ多孔質材料であり、「分子ふるい」として機能します。主にアルミニウム、ケイ素、酸素から構成される結晶性のアルミノケイ酸塩で、その骨格構造中に規則的な細孔と空洞を持ちます。これらの細孔径は分子レベルで均一であり、特定のサイズの分子のみを通過させたり、吸着させたりすることが可能です。天然にも存在しますが、工業的には細孔径や組成を精密に制御できる合成ゼオライトが広く用いられます。合成ゼオライトは水熱合成法で製造され、その結晶構造や細孔径は原料や条件によって多様に設計可能です。この分子ふるい機能により、混合物から目的成分を高純度で分離・精製でき、様々な産業分野で不可欠な材料となっています。

ゼオライトモレキュラーシーブには、結晶構造や細孔径によって多様な種類が存在します。代表的なものとして、A型、X型、Y型、ZSM-5型などが挙げられます。A型ゼオライトは細孔径が約3Å~5Åと調整され、主に水や二酸化炭素などの小分子の吸着・除去に利用されます。X型およびY型ゼオライトはより大きな細孔径(約8Å)を持ち、空気分離による酸素・窒素製造や石油精製触媒として重要です。ZSM-5型ゼオライトは独特のチャネル構造を持ち、約5.5Åの細孔径で、特に有機化合物の形状選択的な吸着や触媒反応に優れています。例えば、メタノールからガソリンを合成するMTOプロセスや、キシレン異性化反応などで重要な役割を果たします。

これらのゼオライトモレキュラーシーブは、その優れた吸着・分離能力と触媒機能により、ガス分離(空気分離、天然ガス脱水、CO2回収)、石油化学(触媒、分離)、水処理(硬度成分除去、アンモニア除去)、乾燥剤、洗剤助剤など、非常に幅広い分野で利用されています。特に、環境負荷低減や省エネルギー化が求められる現代において、高効率な分離・精製技術としてその重要性はますます高まっています。また、近年では、CO2の直接空気回収(DAC)や水素貯蔵といった新たな応用分野での研究開発も活発に進められており、未来の持続可能な社会を支える基盤材料としての期待も集まっています。