ゼロ液体排出(ZLD)システム市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)

ゼロ・リキッド・ディスチャージ・システム市場レポートは、テクノロジー別(熱利用型、膜利用型)、プロセス段階別(前処理、ブライン濃縮、蒸発・晶析など)、エンドユーザー産業別(発電、石油・ガス、化学・石油化学など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ゼロ液体排出(ZLD)システム市場の概要

本レポートは、ゼロ液体排出(ZLD)システム市場の規模、動向、および2030年までの予測について詳細に分析したものです。市場は、技術(熱ベース、膜ベース)、プロセス段階(前処理、濃縮塩水処理、蒸発・結晶化など)、エンドユーザー産業(発電、石油・ガス、化学・石油化学など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

市場規模と成長予測

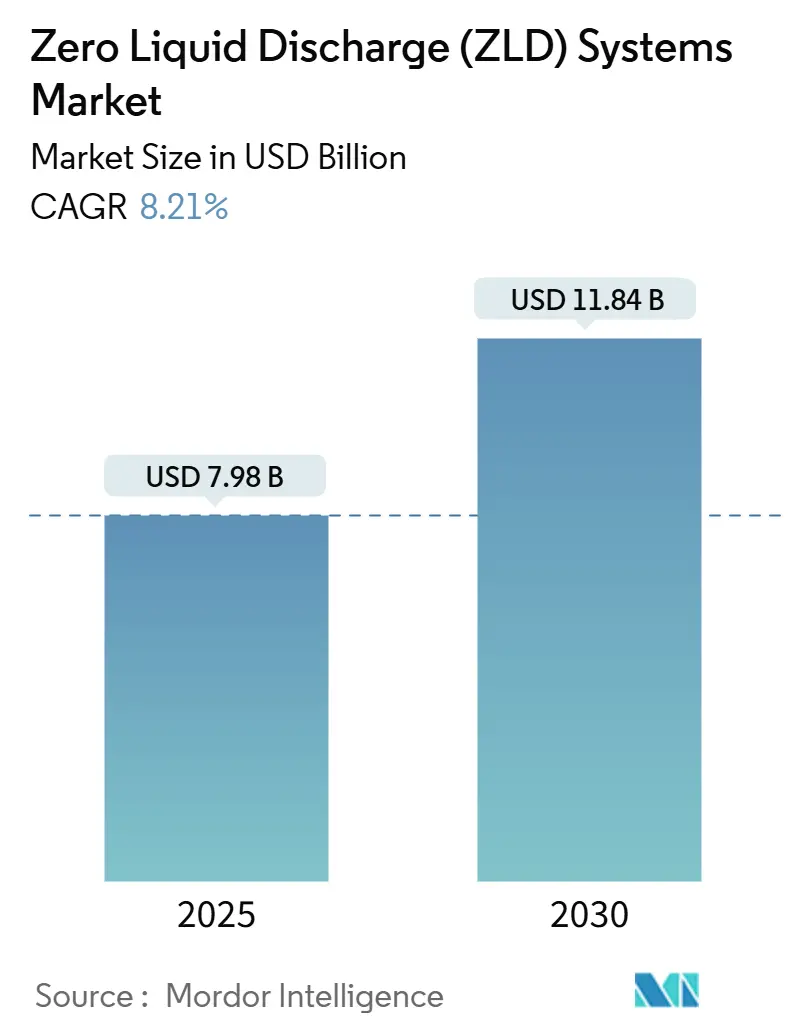

ZLDシステム市場は、2019年から2030年を調査期間とし、2025年には79.8億米ドルと推定され、2030年には118.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.21%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場分析の概要

ZLDシステム市場の成長は、水不足のリスクの増大、排水規制の厳格化、および水再利用による廃棄費用相殺による明確なコストメリットに起因しています。発電所、半導体製造工場、石油化学コンビナートなどが、低リスクの水供給を確保するためにクローズドループ回収システムを導入しています。意思決定者は、蒸発負荷を削減し、運転エネルギーを節約する前処理のアップグレードを優先しており、ハイブリッド膜・熱システムが最高のライフサイクル経済性を提供しています。業界の統合も加速しており、多角的な水処理大手企業がニッチな膜技術革新企業を買収し、研究開発パイプラインを強化し、性能保証を満たすターンキー工場を提供しています。

主要なレポートのポイント

* 技術別: 2024年には熱ベースシステムがZLDシステム市場シェアの62%を占め、膜ベースシステムは2030年までに9.07%のCAGRで成長すると予測されています。

* プロセス段階別: 2024年には蒸発・結晶化がZLDシステム市場規模の49%を占め、前処理は2030年までに9.12%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には発電がZLDシステム市場規模の収益シェアの37%を占め、2030年までに9.37%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域がZLDシステム市場の32%を占め、予測期間において9.66%と最も速い地域CAGRを記録しています。

世界のZLDシステム市場の動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 淡水需要の増加(CAGRへの影響度:+2.1%): 世界的に、特にアジア太平洋地域や中東で顕著です。低排出水素プロジェクトの40%が高ストレス水域に位置しており、クローズドループ回収の長期的な需要を生み出しています。企業は水セキュリティ目標を設定しており、ZLDシステムの調達決定を加速させ、コンプライアンスツールを戦略的資産へと変えています。

* 半導体製造工場からの濃縮塩水処理需要の急増(CAGRへの影響度:+1.8%): アジア太平洋地域と北米で中期的影響が見られます。超純水製造工場は高TDS(総溶解固形物)で金属を含む排水を排出しますが、高度なZLDシステムは銅やガリウムを回収し、正味コストを削減しながら厳格な再利用義務を満たしています。この分野の国内生産能力への移行は、ZLDシステム市場に高収益の専門ニッチ市場を提供しています。

* 中東における上流生産水再利用目標(CAGRへの影響度:+1.4%): 中東、特に北アフリカへの波及効果を伴い、中期的影響が見られます。サウジアラムコは、破砕蒸留水の再利用のためにZLDを拡大した後、2024年の淡水使用量を7.7%削減しました。事業者は現在、生産水を鉱物原料と見なしており、高塩分結晶化装置の地域的な投資回収を促進し、ZLDシステム市場の地域需要を高めています。

* 排水処理に関する規制の厳格化(CAGRへの影響度:+1.7%): 世界的に、特にヨーロッパと北米で早期導入が見られ、短期的影響があります。米国環境保護庁(EPA)の2025年メソッド更新規則22は、排水分析にPFAS(有機フッ素化合物)とPCB(ポリ塩化ビフェニル)の同族体を追加し、米国の石炭火力発電所や化学プラントでの早期導入を促しています。パキスタンの2023-2027年戦略は、商業施設にもゼロ排出義務を拡大し、顧客基盤を広げています。

* 繊維、化学、電力などの水多消費産業の成長(CAGRへの影響度:+1.1%): アジア太平洋地域、特にインドと中国で顕著であり、中期的影響があります。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 技術の高い設備投資とエネルギーコスト(CAGRへの影響度:-1.2%): 世界的に、特に発展途上国で大きな足かせとなっており、中期的影響があります。熱プラントは80-100 kWh/m³を消費する可能性があり、料金に敏感な地域では投資回収期間が5年を超えることがあります。エネルギー効率の高い膜システムは現在2-6 kWh/m³に近づき、再生可能エネルギーと組み合わせることでCO₂排出量を90-95%削減します。これらの進歩はZLDシステム市場への負の影響を縮小させますが、資金調達コストが高い地域では依然として導入を制限しています。

* ZLDの運用と保守に高度な熟練労働力が必要(CAGRへの影響度:-0.7%): 世界的に、特に新興市場でより深刻な問題となっており、短期的影響があります。多段階の前処理、スケール制御、自動化には、低所得国では不足している学際的な専門知識が必要です。Veoliaのクラウドベースの制御スイートは、現場の人員を3分の1削減しました。標準化されたモジュールの広範な展開は、この障壁を徐々に緩和するでしょう。

* 意識とインセンティブの欠如(CAGRへの影響度:-0.4%): 新興市場で顕著であり、徐々に先進地域にも波及し、長期的影響があります。

セグメント分析

* 技術別: 膜システムが勢いを増す

熱蒸発器と結晶化装置は、堅牢な塩耐性により2024年にZLDシステム市場の62%を占めました。これらは、総溶解固形物除去を義務付ける電力および化学コンビナートで依然として標準的な選択肢です。同時に、膜プラットフォームは、エネルギー需要を大幅に削減する材料のブレークスルーにより、9.07%のCAGRで進歩しています。順浸透前処理と低圧濃縮塩水処理装置を組み合わせたハイブリッドシステムは、電力消費を大幅に削減し、業界標準以下のTDS含有量の蒸留水を提供します。最近のフィールドパイロットでは、従来の80℃以上の蒸気駆動ユニットから大幅に低下した55℃の供給温度で動作する2段階膜蒸留が実証されました。Nittoの防汚性ROシートは、CIP(定置洗浄)間隔を6ヶ月に延長しました。これらの進歩により、膜ベースのZLDシステム市場規模は、かつて熱設計専用と考えられていた高塩分産業にも拡大し続けるでしょう。

* プロセス段階別: 前処理の革新が効率を推進

蒸発・結晶化は、最終的な固形物回収における役割を強調し、2024年にZLDシステム市場シェアの49%を占めました。しかし、各上流汚染物質の除去が下流の蒸気または電力負荷を削減するため、前処理への投資は9.12%のCAGRで最も急速に増加しています。電気凝固とUF(限外ろ過)の組み合わせは、濃縮器の前に90%以上の有機物を除去します。Maven Brine Miningプログラムの下でのOAROパイロットは、コンプレッサーの馬力を削減しながら塩回収に焦点を当てています。固形物処理段階は依然として最小のセグメントですが、埋立地浸出液規制の厳格化により牽引力を増しています。ベンダーは、廃棄物を収益に変え、ZLDシステム市場に新たな局面を開くために、クロルアルカリ原料用のペレット化塩を検討しています。

* エンドユーザー産業別: 発電部門が二重の成長指標をリード

発電部門は2024年の収益の37%を占め、9.37%のCAGRで成長を牽引しています。米国の石炭火力発電所は、排煙脱硫(FGD)規制に準拠するために強制循環結晶化装置を改修しており、アジアのガスタービンは冷却塔ブローダウンにZLDを展開して水許可プロセスを確保しています。PacifiCorpの2025年IRPのような再生可能エネルギー重視の電力会社のロードマップは、水質基準に合致するエネルギー貯蔵を求めており、グリッド計画とZLDシステム市場をさらに結びつけています。乾燥地帯の石油・ガス事業者は、破砕用に生産水を再利用しており、KPIのアティラウにあるポリプロピレンハブのような石油化学コンビナートは、本格的なゼロ排出運転を実証しています。製薬API(原薬)の残留物は、より高度な精製要求を推進しており、Siegfriedのスイスのサイトでは、微量汚染物質目標を達成するためにオンプレミスプラントを稼働させています。これらのニッチ市場は、ZLDシステム市場を多様化させると同時に、より高い性能基準を設定しています。

地域分析

* アジア太平洋: ZLDシステム市場の32%のシェアを占め、9.66%のCAGRで最も速い成長を記録しています。中国は石炭化学パークにZLDを義務付け、インドはビスコースステープルファイバー地域全体にZLDを義務付けており、ターンキーサプライヤーに有利な大規模な一括入札を生み出しています。産業用水再利用の割り当ての増加とエネルギー効率の高いモジュールに対する国家補助金が、地域の受注を維持し、この地域を次世代ハイブリッドシステムの主要なテストベッドに変えています。

* 北米: PFAS規制の保留、コロラド盆地の慢性的な干ばつ、およびクリーンテックの国内回帰を重視するインフレ削減法によって牽引されています。アリゾナ州とテキサス州での半導体拡張にはオンサイトZLDが必要であり、連邦税制優遇措置は低炭素脱塩への投資を促進しています。カナダの研究開発資金は、Saltworksがバッテリーグレードの濃縮塩水用に特別に構築された電気透析ユニットを拡大するのに役立ちました。

* 中東およびアフリカ: 脱塩に依存する経済圏は、完全な濃縮塩水価値化の達成に焦点を当てており、この地域の顕著な成長潜在力を強調しています。NEOMのENOWA水イノベーションセンターは、排出流からの鉱物回収を試験しており、循環資源目標に向けた政策連携を示しています。

* ヨーロッパ: 循環経済規則とキャップ&トレード価格設定が、化学クラスターを完全回収システムへと導いており、EU産業排出指令の改訂が勢いを加えています。

* 南米: まだ初期段階ですが、ブラジルの新しい排水税は、パルプ・製紙工場にZLD改修を検討するインセンティブを与え、世界のZLDシステム市場に深みを加えています。

競争環境

ZLDシステム市場は中程度の断片化が進んでおり、VeoliaやAlfa Lavalのような主要企業は、広範なポートフォリオを活用して前処理、熱最適化、デジタル制御を統合しています。Xylemによる2024年のEvoqua買収は、高塩分蒸発器における専門知識を強化し、食品、電力、製薬産業向けの包括的なソリューションを可能にしました。新興企業は、革新を通じてコスト効率を推進しています。Saltworksは、リチウム濃縮塩水プロジェクトで広く採用されている電気透析逆浸透スタックでエネルギー性能を向上させ、H₂O GmbHのISOコンテナで提供されるモジュラー結晶化装置は、現場での設置作業を最小限に抑えています。これらの進歩は、既存企業に研究開発の強化や専門家との協力を促しています。主要なトレンドには、エネルギー統合、デジタルツイン、資源回収が含まれます。Veoliaは、2030年までにPFAS、濃縮塩水、および新規汚染物質処理から年間10億米ドルの収益を達成することを目指しています。Alfa Lavalは、スカンジナビアのパルプ工場で廃熱駆動濃縮器をテストしており、Arcadisはエンジニアリングサービスと建設・所有・運営(BOO)融資を組み合わせて、顧客の設備投資を削減しています。競争上の成功は現在、エネルギー効率と循環経済戦略の整合性にかかっています。

ZLDシステム業界の主要企業

* Veolia Water Solutions & Technologies

* Aquatech

* ALFA LAVAL

* Xylem

* GEA Group Aktiengesellschaft

最近の業界動向

* 2025年4月: Grasim IndustriesとVeoliaは、インドのナグダにビスコースステープルファイバーZLD複合施設を稼働させ、98%の水回収率を達成し、単位コストを二桁削減しました。

* 2024年4月: Thermaxは、プネに水・廃水処理装置専用工場を開設し、ZLD製造拠点を拡大しました。

以上が、ゼロ液体排出(ZLD)システム市場の概要に関する詳細な要約です。

ZLD(Zero Liquid Discharge:排水ゼロ)システム市場に関する本レポートは、その市場の包括的な分析を提供しています。

1. ZLDシステムの定義と市場概要

本調査におけるZLDシステム市場は、前処理、濃縮、結晶化の統合ステップを通じて固形残渣と再利用可能な水流を生成する、工場製または現場組立の設備から得られる収益を指します。これには、特定のZLDユニットに直接関連するエンジニアリング、試運転、アフターサービスも含まれます。ただし、逆浸透(RO)塩水濃縮のみを目的とし、結晶化装置を含まないモジュール式スキッドパッケージは対象外です。

市場規模は、2025年には79.8億米ドルに達すると予測されており、その後118.4億米ドルまで成長し、予測期間中に年平均成長率(CAGR)8.21%を記録すると見込まれています。

2. 市場の推進要因

ZLDシステム市場の成長を加速させる主な要因は以下の通りです。

* 淡水需要の増加:世界的な水不足の深刻化が、産業界における水再利用の必要性を高めています。

* 半導体工場からの高濃度塩水処理需要の急増:半導体製造プロセスで発生する高濃度塩水の厳格な処理が求められています。

* 中東における油田随伴水再利用目標:中東地域では、油田から発生する随伴水の再利用目標が設定されています。

* 排水処理に関する規制の厳格化:世界的に排水基準が厳しくなり、ZLDシステムの導入が義務化されるケースが増えています。

* 繊維、化学、電力などの水多消費産業の成長:これらの産業の拡大が、ZLDシステムへの需要を促進しています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資とエネルギーコスト:ZLD技術の導入には高額な初期投資と運用エネルギーコストがかかります。

* 運用・保守に高度なスキルを持つ労働力が必要:ZLDシステムの複雑性から、運用と保守には専門的な知識とスキルを持つ人材が不可欠です。

* 認知度とインセンティブの不足:一部の地域や産業では、ZLD技術のメリットに対する認知度が低く、導入を促すインセンティブが不足しています。

4. 市場規模と成長予測(セグメンテーション別)

* 技術別: 熱ベースと膜ベースの技術に大別されます。膜ベース技術は、従来の熱蒸発器と比較してエネルギー消費量が大幅に少なく(2-6 kWh/m³ 対 80-100 kWh/m³)、エネルギーコストを最大50%削減できるため、市場での優位性を確立しつつあります。

* プロセス段階別: 前処理、塩水濃縮、蒸発・結晶化、固形物処理・処分といった段階で構成されます。

* 最終用途産業別: 発電産業が2024年に市場の37%を占め、年率9.37%で成長を続けています。その他、石油・ガス、化学・石油化学、冶金・鉱業、医薬品などが主要なエンドユーザーです。

* 地域別: アジア太平洋地域が市場シェアの32%を占める最大の市場であり、特に中国の石炭化学産業やインドの繊維産業におけるZLDシステムの義務的な導入が成長を牽引しています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

5. 競争環境

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。ALFA LAVAL、Aquatech、三菱重工業、Veolia Water Solutions & Technologies、Siemensなど、多数のグローバル企業が主要プレイヤーとして挙げられ、それぞれの企業プロファイル(概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が提供されています。

6. 市場機会と将来展望

ZLDシステム導入へのさらなる投資が見込まれています。水不足の深刻化、厳格な排水規制、そして水再利用によるコスト削減効果が、ZLDシステムの導入を加速させる主要因となっています。技術革新により、デジタルツイン、遠隔診断、自動洗浄機能を備えたモジュール式スキッドの登場は、現場での人員要件を約3分の1に削減し、運用におけるスキル障壁を低減しています。現代のハイブリッドZLD設備は、水の購入費と排水処理費の削減、さらには回収された塩や金属からの収益を考慮すると、通常3~5年で投資回収が可能であり、経済的メリットも大きいとされています。

7. 調査方法論

本レポートは、発電、化学、繊維分野のプラントエンジニア、EPC請負業者、地域規制当局への一次調査(インタビュー)と、米国環境保護庁(EPA)、インド中央汚染管理委員会、ユーロスタットなどの公的機関、国際淡水化協会(IDA)などの業界団体、企業開示情報、サブスクリプションプラットフォームからの二次調査を組み合わせた堅牢な手法に基づいています。市場規模の推定と予測は、産業排水量、ZLD普及率、設備投資コストを基にしたトップダウンアプローチと、サプライヤーの受注状況、チャネルインタビュー、大規模プロジェクトの平均販売価格(ASP)と数量を組み合わせたボトムアップチェックの両方を用いて行われ、多変量回帰分析やシナリオ分析も活用されています。データの検証と年次更新サイクルにより、信頼性と透明性の高い市場情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 淡水需要の増加

- 4.2.2 半導体工場からのブライン処理需要の急増

- 4.2.3 中東における上流生産水の再利用目標

- 4.2.4 廃水処理に関するより厳格な規制

- 4.2.5 繊維、化学、電力などの水多消費産業の成長がZLD需要を促進

- 4.3 市場の阻害要因

- 4.3.1 技術の高い設備投資とエネルギーコスト

- 4.3.2 ZLDの運用と保守には高度な熟練労働者が必要。

- 4.3.3 認識不足とインセンティブの欠如

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 熱ベース

- 5.1.2 膜ベース

- 5.2 プロセス段階別

- 5.2.1 前処理

- 5.2.2 ブライン濃縮

- 5.2.3 蒸発と結晶化

- 5.2.4 固形物処理と処分

- 5.3 最終用途産業別

- 5.3.1 発電

- 5.3.2 石油・ガス

- 5.3.3 化学・石油化学

- 5.3.4 冶金・鉱業

- 5.3.5 医薬品

- 5.3.6 その他の最終用途産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 英国

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ALFA LAVAL

- 6.4.2 Aquarion AG

- 6.4.3 Aquatech

- 6.4.4 Doosan Corporation

- 6.4.5 Dow

- 6.4.6 GEA Group Aktiengesellschaft

- 6.4.7 H2O GmbH

- 6.4.8 Hydranautics – A Nitto Group Company

- 6.4.9 MITSUBISHI HEAVY INDUSTRIES, LTD.

- 6.4.10 Praj Industries

- 6.4.11 SafBon Water Technology

- 6.4.12 Saltworks Technologies Inc.

- 6.4.13 Siemens

- 6.4.14 Thermax Limited

- 6.4.15 TOSHIBA WATER SOLUTIONS PRIVATE LIMITED.

- 6.4.16 Veolia Water Solutions & Technologies

- 6.4.17 Xylem

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ゼロ液体排出(ZLD)システムは、産業排水を高度に処理し、すべての水を回収して再利用するとともに、残りの廃棄物を固体または高濃度スラッジとして排出する技術体系を指します。これは、工場などから液体状の排水を一切外部に排出しないことを目的としており、水資源の保全、環境汚染の防止、そして厳格化する排水規制への対応を可能にする画期的なソリューションとして注目されています。ZLDシステムは、単に排水を処理するだけでなく、水資源を循環利用し、持続可能な産業活動を支援する上で不可欠な役割を担っています。

ZLDシステムの主要な種類は、その処理プロセスと採用される技術によって分類されます。一般的に、ZLDシステムは前処理、濃縮、そして最終的な固形化の三段階で構成されます。前処理段階では、原水中の懸濁物質、硬度成分、有機物などを除去するために、凝集沈殿、砂ろ過、精密ろ過(MF)、限外ろ過(UF)、イオン交換、化学軟化などの技術が用いられます。これにより、後段の膜分離や蒸発濃縮プロセスの効率と寿命が向上します。濃縮段階では、逆浸透(RO)、ナノろ過(NF)、電気透析(ED)といった膜分離技術が主に使用され、水と溶存塩類を分離して、水を回収しつつ排水をさらに濃縮します。これらの膜技術は、比較的低いエネルギー消費で大量の水を処理できる利点があります。最終的な固形化段階では、膜分離で濃縮された高塩分濃縮水を、機械的蒸気再圧縮(MVR)式蒸発器、多重効用蒸発器、結晶化装置、またはスプレードライヤーなどを用いて加熱・蒸発させ、純粋な水を回収するとともに、残りの塩類や不純物を固体として回収します。これにより、液体排出ゼロが達成されます。

ZLDシステムは、多岐にわたる産業分野でその用途を見出しています。特に、水消費量が多く、かつ排水規制が厳しい産業において導入が進んでいます。具体的には、火力発電所の冷却塔ブローダウン水処理、石油・ガス産業における随伴水や精製排水の処理、化学・石油化学プラントのプロセス排水、鉱業における酸性鉱山排水やプロセス水の処理、繊維産業の染色排水、食品・飲料産業のプロセス水、製薬産業の高純度水製造排水などが挙げられます。これらの産業では、ZLDシステムを導入することで、貴重な水資源を再利用し、排水処理コストを削減し、環境規制を遵守し、企業の社会的責任(CSR)を果たすことが可能となります。

ZLDシステムに関連する技術は多岐にわたり、システムの効率と適用範囲を広げています。例えば、難分解性有機物を含む排水の前処理には、高度酸化処理(AOPs)が有効です。また、生物学的処理(活性汚泥法、膜分離活性汚泥法(MBR)など)は、有機物負荷の高い排水の処理に用いられます。特定のイオンを選択的に除去するイオン交換樹脂も、ZLDシステムの一部として利用されることがあります。近年では、フォワード浸透(FO)や膜蒸留(MD)といった新しい膜技術が、高塩分濃度や高汚染度の排水処理において、従来のRO膜の限界を超える可能性を秘めています。さらに、ZLDシステムの運用最適化には、センサー技術、データ解析、人工知能(AI)を活用したデジタル化や自動化技術が不可欠であり、エネルギー消費の削減や運転コストの低減に貢献しています。

ZLDシステムの市場背景には、複数の要因が複雑に絡み合っています。世界的な水不足の深刻化は、産業界における水資源の有効活用と再利用の必要性を高めています。同時に、各国・地域で排水に関する環境規制が年々厳格化されており、企業は排出基準の遵守だけでなく、環境負荷の低減を強く求められています。また、新鮮な水の調達コストや排水処理コストの上昇も、ZLDシステム導入の経済的インセンティブとなっています。これらの背景から、ZLD市場は着実に成長を続けており、特に水ストレスの高い地域や、環境意識の高い企業において導入が加速しています。一方で、ZLDシステムは初期投資(CAPEX)と運用コスト(OPEX)、特にエネルギー消費が大きいという課題も抱えており、これらのコストをいかに削減するかが市場拡大の鍵となっています。

ZLDシステムの将来展望は、技術革新と持続可能性への意識の高まりによって、非常に明るいものと予測されます。今後は、エネルギー消費のさらなる削減を目指した、より効率的な膜技術や蒸発濃縮技術の開発が進むでしょう。例えば、低エネルギーで高濃度の塩水を処理できる次世代膜や、廃熱を有効活用するハイブリッドシステムの普及が期待されます。また、ZLDシステムは単なる排水処理に留まらず、排水中の有価金属や希少元素、塩類などの資源回収(Resource Recovery)を目的とした「ゼロ廃棄物排出(ZWE)」の概念へと進化していくと考えられます。これにより、ZLDシステムは循環型経済の実現に不可欠な要素となるでしょう。さらに、モジュール化されたコンパクトなZLDシステムの開発により、中小規模の産業施設や分散型処理への適用も拡大する可能性があります。AIやIoT技術のさらなる統合により、システムの自律運転、予知保全、リアルタイムでの最適化が進み、運用効率と信頼性が向上することも期待されます。ZLDシステムは、地球規模での水問題解決と産業の持続可能な発展に貢献する、重要な技術としてその役割を拡大していくことでしょう。