ゼロトラストネットワークアクセス市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

ゼロトラストネットワークアクセス市場レポートは、コンポーネント(ソリューション、サービス)、導入形態(クラウドベース、ハイブリッド、オンプレミス)、企業規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア、政府・公共部門、製造業、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

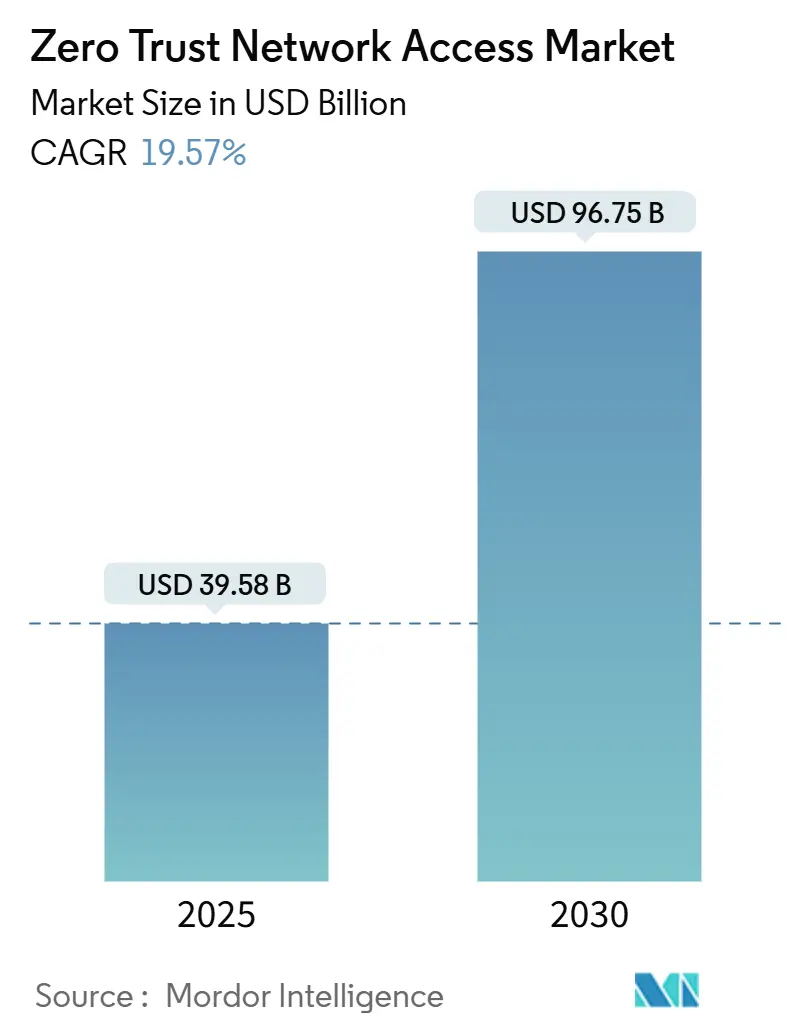

Zero Trust Network Access(ZTNA)市場は、2025年には395.8億米ドルと推定され、2030年には967.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)19.57%で成長すると予測されています。この市場は、ソリューションとサービス、展開モード(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業、中小企業)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア、政府・公共部門、製造業など)、および地域によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場です。市場の集中度は中程度です。

市場概要と主要な推進要因

ZTNA市場の成長は、主に以下の要因によって推進されています。

1. 継続的な規制圧力: 特に米国の大統領令14144は、すべての連邦機関に対し、2024会計年度までにフィッシング耐性のある認証とすべてのリソースに対する継続的な検証を義務付けており、コンプライアンスが主要な採用要因となっています。欧州では、NIS2指令が18の重要セクターにとってZTNAを必須措置と位置づけ、2024年10月に発効します。また、DORA(デジタル運用レジリエンス法)は金融機関にマイクロセグメンテーションの採用を促しています。これらの規制は、サプライヤーエコシステムとパートナーコンプライアンスプログラムを活性化させています。

2. ハイブリッドワークフォースの普及: リモートワークとハイブリッドワークの継続により、すべての接続においてすべてのユーザーとデバイスの検証が必要とされています。多くの大企業が2025年までにSASE(Secure Access Service Edge)を導入し、分散した従業員への安全なアクセスを確保するためにZTNAを組み込む計画です。これにより、VPNのオーバーヘッド削減、統一されたポリシー適用、一貫した可視性といったメリットが得られます。NTT DATAが5万人のユーザーにゼロトラストを展開した事例のように、生産性を維持しつつ境界に依存しないセキュリティを実現しています。

3. ランサムウェアとゼロデイ脅威の増加: Cl0PのようなランサムウェアグループがAIを活用して認証情報の窃盗を自動化するなど、サイバー脅威の高度化が進んでいます。完全なゼロトラストプログラムを導入した企業は、特権アクセスインシデントが30%減少し、ログインサポートチケットが20%減少したと報告しています。Dayton Children’s Hospitalの事例のように、マイクロセグメンテーションがマルウェアの拡散を阻止します。2024年には84%の組織が少なくとも1回の侵入を経験しており、侵害を前提としたアーキテクチャの必要性が高まっています。

4. クラウド移行とSASEの収束: SASEはセキュアアクセスとSD-WAN接続を結びつけ、クラウドトラフィックのデフォルトのセキュリティ姿勢としてZTNAを位置づけています。Fortinetは、ZTNAをFortiOSに組み込んだシングルベンダーアーキテクチャにより、Unified SASEの年間経常収益が26%増加しました。Element Solutionsのような企業は、統合されたセキュリティおよびネットワーキングプラットフォームの採用により、合併後の統合時間を80%短縮し、運用上の節約が実現されることを示しています。

5. AIを活用した分析の組み込み: ベンダーは、対応時間の短縮と運用コストの削減のために、AIを活用した分析機能をZTNAプラットフォームに組み込む競争を繰り広げています。

6. プラットフォーム統合の動き: Check PointによるPerimeter 81の4億9000万米ドルでの買収など、業界ではポイント製品から統合されたSASE対応製品への移行が進んでいます。

主要な市場動向

* コンポーネント別: ソリューションが2024年にZTNA市場シェアの72%を占め、サービスは2030年までに25.81%のCAGRで最も速く拡大すると予測されています。

* 展開モード別: クラウドベースの実装が2024年にZTNA市場規模の79%を占めましたが、ハイブリッドアーキテクチャは2030年までに24.20%のCAGRで最も速く成長すると予測されています。

* 組織規模別: 大企業が2024年の支出の64%を占め、中小企業は2030年までに23.30%のCAGRで成長する見込みです。

* エンドユーザー別: IT・通信が2024年に28%の収益シェアでリードし、ヘルスケアは同期間に25.10%のCAGRで成長しています。

* 地域別: 北米が2024年に41%のシェアで優位に立ちましたが、アジア太平洋地域は2030年までに26.51%のCAGRで最も高い成長率を示すと予測されています。

市場の抑制要因

ZTNA市場の成長を抑制する主な要因は以下の通りです。

1. レガシーアプリケーションとの互換性ギャップ(CAGRへの影響: -2.80%): 多くのZTNA 1.0製品は静的IPアプリケーションのみを認識し、動的なクラウドワークロードを露出させる可能性があります。製造業や銀行は、最新のID標準に対応しないメインフレームやOTネットワークに依存しており、ハイブリッド展開やプロジェクト期間の延長を招いています。

2. ゼロトラストのスキル不足(CAGRへの影響: -1.90%): 世界的に280万人のサイバーセキュリティ専門家が不足しており、特にアジア太平洋地域で不足の60%を占めています。この人材不足はプロジェクトの進行を妨げ、給与の高騰や採用期間の長期化を引き起こしています。

3. エッジおよび高帯域幅サイトでの遅延(CAGRへの影響: -1.40%): 特にAPACの産業センターや北米の製造業において、エッジでの遅延が課題となることがあります。

4. AI駆動型脅威ツールへの予算転用(CAGRへの影響: -1.10%): 北米とEUのエンタープライズ市場では、AI駆動型脅威ツールへの予算転用がZTNAへの投資を一部抑制する可能性があります。

セグメント分析

* コンポーネント別: Identity and Access Management (IAM) スイート

* IAMスイートは2024年にZTNA市場収益の28.40%を占め、中核機能を提供しています。Zscalerは毎日5000億件以上のトランザクションを処理し、プラットフォームのスケーラビリティを証明しています。

* サービス部門は25.81%のCAGRで最も速く成長しており、ゼロトラストが単なる機能ではなくアーキテクチャであるという認識が高まっていることを示しています。コンサルティング、統合、マネージド検出サービスは、人材不足を補い、ビジネスプロセスの進化に合わせてポリシーを調整するのに役立っています。

* 展開モード別: クラウド優位性とハイブリッド成長

* クラウドホスト型デリバリーは、アプライアンスのメンテナンスを不要にし、グローバルなポリシー展開を加速するため、2024年に79%の市場シェアを獲得しました。

* しかし、データ主権法やレガシーデータセンターの存在により、ハイブリッド展開が24.20%のCAGRでセグメント成長を牽引しています。L&T Financial Servicesのような金融機関は、クラウドゲートウェイを24,000人の従業員に利用させつつ、トークン化サーバーをオンサイトに保持して監査要件を満たしています。

* 組織規模別: 大企業が基盤、中小企業が加速

* 大企業は、大規模なITチームとコンプライアンス要件により、2024年の支出の64%を占めました。

* 中小企業は、ターンキーソリューションが複雑さの障壁を低減するため、23.30%のCAGRで成長しています。マネージドポータルは自動的に最小特権ルールを生成し、小規模チームでも同等のセキュリティ成果を達成できるようにしています。

* エンドユーザー産業別: ITが主導、ヘルスケアが急増

* IT・通信事業者は2024年に28%のシェアを占め、ソフトウェア定義型境界などの新興機能を活用しています。

* ヘルスケア分野は、ランサムウェアのリスクと厳格な患者プライバシー法に直面しており、25.10%のCAGRで成長しています。Amplifonのような企業は、管轄区域ごとに異なる適応型ポリシーを中央で統制しています。製造業、BFSI、公共部門も支出を拡大していますが、CAGRは10%台半ばです。

地域分析

* 北米: 2024年の収益の41%を占め、連邦政府の義務化がZTNAの採用を促進しています。Zscalerは2025年第2四半期に6億4790万米ドルの収益を記録し、企業および政府機関での採用が堅調であることを示しています。

* アジア太平洋: 2030年までに26.51%のCAGRで最も急速に成長する地域です。各国はデータレジデンシー規則を満たすためにローカルPoP(Point of Presence)に投資しており、Zscalerはインドネシアにゲートウェイを追加しています。サイバー犯罪コストが2025年までに3.3兆米ドルに達すると予測されており、ゼロトラストの優先順位が高まっていますが、人材不足が一部のプロジェクトを遅らせています。

* 欧州: NIS2指令とDORAにより、ベースラインセキュリティの期待が高まり、着実な採用が見られます。既存のGDPR対応がIDファースト設計への移行を助けていますが、景気後退圧力が設備投資を抑制しています。

* 南米および中東・アフリカ: 新興市場であり、初期のパイロットプロジェクトは重要インフラとエネルギー公益事業に焦点を当てています。

競争環境

ZTNA市場は中程度の断片化が見られます。

* クラウドネイティブ専門企業: Zscalerのような企業は、高ボリュームの交換ファブリックを重視し、毎日5000億件の接続を処理し、Forbes Global 2000企業の35%をサポートしています。

* プラットフォーム統合企業: CiscoやPalo Alto Networksのような企業は、ZTNAをより広範なSASEポートフォリオに組み込み、2025会計年度には次世代セキュリティのARR(年間経常収益)が34%増の48億米ドルに達しました。

* 買収活動: Check PointによるPerimeter 81の買収や、CloudflareによるBastionZeroの買収など、市場の統合が進んでいます。

* 新興企業: 中規模市場の顧客向けに、エージェントレスゲートウェイや自動マイクロセグメンテーションなど、導入の容易さを重視した製品を提供しています。

* 既存企業: 人材不足を補うため、AI分析に注力し、ネットワークとエンドポイントの信号をリアルタイムで相関させる機械学習を組み込んでいます。

主要なプレーヤー(順不同)

* Zscaler, Inc.

* Cisco Systems, Inc.

* Palo Alto Networks, Inc.

* Cloudflare, Inc.

* Okta, Inc.

最近の業界動向

* 2025年5月: Zscalerは、マネージド検出・対応の専門企業であるRed Canaryを買収し、Zero Trust Exchangeに高度な脅威ハンティング機能を統合する契約を締結しました。

* 2025年5月: FortraはLookoutのクラウドセキュリティ部門の買収を完了し、SSEとZTNAを統合してデータポスチャ管理を拡張しました。

* 2025年3月: Zscalerは2025会計年度第2四半期の収益が6億4790万米ドルとなり、前年同期比23%増を記録し、RISE with SAPと連携した初のZero Trust Segmentationサービスを開始しました。

* 2025年2月: CloudflareはBastionZeroを買収し、認証情報不要のインフラアクセスを一元化しました。

本レポートは、グローバルなゼロトラストネットワークアクセス(ZTNA)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合環境、市場機会、および将来の展望について網羅的に解説しています。

市場は2030年までに967.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は19.57%と見込まれています。コンポーネント別では、プラットフォームレベルのZTNA、データセントリックセキュリティプラットフォーム、IDおよびアクセス管理(IAM)スイート、セキュリティサービスエッジ(SSE)ソリューションが主要な要素として挙げられます。

展開モード別では、クラウドベース、ハイブリッド、オンプレミスがあり、特にハイブリッドアーキテクチャが24.20%の最も高いCAGRで成長しています。これは、企業がクラウドの俊敏性とデータレジデンシーおよびレガシー要件のバランスを取る必要があるためです。組織規模別では、大企業と中小企業(SME)に分類されます。

業界別では、銀行・金融サービス・保険(BFSI)、ヘルスケア・ライフサイエンス、政府・公共部門、IT・通信、製造・重要インフラ、小売・Eコマースが含まれ、ヘルスケア分野が厳格な患者データ規制とランサムウェアへの露出により、25.10%のCAGRで最も急速な導入を推進しています。地域別では、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米が分析されており、アジア太平洋地域は急速なデジタル化、サイバー犯罪の影響の増大、およびローカルPoPへの多大な投資により、26.51%のCAGRで最も魅力的な成長地域とされています。

市場の成長を牽引する主な要因としては、SEC規則後の取締役会レベルでのサイバーリスク説明責任の急速な高まり、米国およびEUの公共部門IT支出によるゼロトラスト義務化、ID認識型マイクロセグメンテーションを必要とするクラウドネイティブデータファブリックの普及が挙げられます。さらに、生成AIによる脅威表面の拡大、トークン化と機密コンピューティングの採用(過小報告されがち)、量子耐性暗号化のパイロット導入(過小報告されがち)も重要な推進要因となっています。

一方、市場の成長を阻害する要因としては、断片化したレガシーIAMスタックによるポリシー統合の遅延、ブラウンフィールドOTネットワークにおける高い移行CAPEX、ゼロトラストアーキテクトおよびZTMMスキルセットの不足(過小報告されがち)、独自のポリシーエンジンに関するベンダーロックインへの懸念(過小報告されがち)が挙げられます。

競合環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Microsoft Corporation、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Zscaler, Inc.など多数の主要ベンダーのプロファイルが提供されています。ベンダーは、ゼロトラストプロジェクトにおけるスキル不足に対処するため、マネージドサービスを拡大し、AI駆動のポリシー自動化を組み込むことで、希少な専門家への依存度を低減しています。主要なZTNAプラットフォームを差別化する重要な要素は、単一ベンダーのSASE(Secure Access Service Edge)フレームワークへの統合です。これにより、ネットワークとセキュリティ運用が統合され、総所有コスト(TCO)が削減され、ユーザーエクスペリエンスが向上します。本レポートでは、市場機会と将来の展望、特に未開拓領域と満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 迅速な役員レベルのサイバーリスク説明責任(SEC規則後)

- 4.2.2 米国およびEUの公共部門IT支出によるゼロトラスト義務化

- 4.2.3 ID認識型マイクロセグメンテーションを必要とするクラウドネイティブなデータファブリック

- 4.2.4 生成AIによる脅威サーフェスの拡大

- 4.2.5 トークン化と機密コンピューティングの採用(過小報告)

- 4.2.6 量子耐性暗号化のパイロット導入(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 ポリシー統合を遅らせる断片化されたレガシーIAMスタック

- 4.3.2 ブラウンフィールドOTネットワークにおける高い移行CAPEX

- 4.3.3 ゼロトラストアーキテクトおよびZTMMスキルセットの不足(過小報告)

- 4.3.4 独自のポリシーエンジンに関するベンダーロックインの懸念(過小報告)

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 プラットフォームレベルのゼロトラストネットワークアクセス (ZTNA)

- 5.1.2 データ中心型セキュリティプラットフォーム

- 5.1.3 アイデンティティおよびアクセス管理 (IAM) スイート

- 5.1.4 セキュリティサービスエッジ (SSE) ソリューション

-

5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 ハイブリッド

- 5.2.3 オンプレミス

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

-

5.4 業界別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 政府および公共部門

- 5.4.4 ITおよび通信

- 5.4.5 製造業および重要インフラ

- 5.4.6 小売およびeコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 シスコシステムズ株式会社

- 6.4.3 パロアルトネットワークス株式会社

- 6.4.4 ゼットスケーラー株式会社

- 6.4.5 ブロードコム株式会社(シマンテックエンタープライズ)

- 6.4.6 オクタ株式会社

- 6.4.7 フォーティネット株式会社

- 6.4.8 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.4.9 クラウドストライク・ホールディングス株式会社

- 6.4.10 IBMコーポレーション

- 6.4.11 グーグル合同会社(BeyondCorp Enterprise)

- 6.4.12 クラウドフレア株式会社

- 6.4.13 アカマイ・テクノロジーズ株式会社

- 6.4.14 イルミオ株式会社

- 6.4.15 フォースポイント合同会社

- 6.4.16 テナブル・ホールディングス株式会社

- 6.4.17 トレンドマイクロ株式会社

- 6.4.18 ピング・アイデンティティ・ホールディング・コーポレーション

- 6.4.19 セイルポイント・テクノロジーズ・ホールディングス株式会社

- 6.4.20 サイクステラ・テクノロジーズ株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ゼロトラストネットワークアクセス(ZTNA)は、「決して信頼せず、常に検証する」というゼロトラストセキュリティモデルの原則に基づき、ネットワークリソースへのアクセスを保護するための革新的なアプローチです。従来の境界型セキュリティモデルが、一度ネットワーク内部に入れば信頼するという考え方であったのに対し、ZTNAは、ユーザーやデバイスがどこにいても、アクセス要求のたびにその正当性を厳密に検証し、最小限の権限のみを付与します。これにより、攻撃者がネットワーク内部に侵入した場合でも、横方向への移動を制限し、被害を最小限に抑えることを目指します。具体的には、アプリケーションへのアクセスをユーザーのID、デバイスの状態、場所、時間などのコンテキスト情報に基づいて動的に制御し、必要なリソースにのみ接続を許可します。

ZTNAにはいくつかのタイプが存在します。一つは「クライアントベース型」で、ユーザーのデバイスに専用のエージェントソフトウェアをインストールし、そのエージェントがデバイスのセキュリティ状態を評価し、ZTNAゲートウェイを介してアプリケーションへのセキュアな接続を確立します。このタイプは、より詳細なデバイスのコンテキスト情報を取得でき、高度なセキュリティポリシーを適用できる利点があります。もう一つは「クライアントレス型」で、Webブラウザを介して特定のWebアプリケーションやSaaSアプリケーションにアクセスする際に利用されます。デバイスにソフトウェアをインストールする必要がないため、サードパーティベンダーやBYOD(Bring Your Own Device)環境での利用に適していますが、アクセスできるアプリケーションの種類や機能に制限がある場合があります。また、クラウドベースで提供されるサービス型ZTNAが主流であり、オンプレミス環境に展開するタイプも存在しますが、柔軟性や拡張性の観点からクラウド型が広く採用されています。

ZTNAの主な用途は多岐にわたります。最も一般的なのは、リモートワーク環境におけるセキュアなアクセス手段としての利用です。従来のVPNが抱える脆弱性や管理の複雑さを解消し、ユーザーは場所を選ばずに安全に社内アプリケーションにアクセスできます。また、サードパーティベンダーやパートナー企業へのアクセス管理にも有効です。特定のアプリケーションにのみアクセスを許可し、それ以外のネットワークリソースからは隔離することで、サプライチェーン攻撃のリスクを低減します。さらに、ハイブリッドクラウド環境やマルチクラウド環境におけるアプリケーションへのアクセス制御にもZTNAは不可欠です。オンプレミスとクラウドに分散したリソースに対して一貫したセキュリティポリシーを適用し、管理を簡素化します。M&A(合併・買収)後のネットワーク統合においても、異なるネットワーク間のセキュアな接続を迅速に実現し、セキュリティリスクを最小限に抑えることができます。

ZTNAは単独で機能するだけでなく、他の多くのセキュリティ技術と連携することでその効果を最大化します。最も密接に関連するのが「SASE(Secure Access Service Edge)」です。SASEは、ZTNA、SWG(Secure Web Gateway)、CASB(Cloud Access Security Broker)、FWaaS(Firewall as a Service)などのネットワークおよびセキュリティ機能をクラウド上で統合的に提供するフレームワークであり、ZTNAはその中核をなす要素です。また、「IAM(Identity and Access Management)」は、ユーザーの認証と認可を管理する基盤であり、ZTNAのアクセス制御ポリシーの適用に不可欠です。「MFA(多要素認証)」は、ユーザー認証の強度を高め、不正アクセスを防止します。「CASB」は、クラウドアプリケーションの利用状況を可視化し、セキュリティポリシーを適用します。「DLP(Data Loss Prevention)」は、機密データの漏洩を防ぐためにZTNAと連携して機能します。さらに、「UEBA(User and Entity Behavior Analytics)」は、ユーザーやデバイスの異常な行動を検知し、リアルタイムでアクセス権限を調整するなどの高度なセキュリティ対策を可能にします。

市場背景としては、デジタルトランスフォーメーションの加速、クラウドサービスの普及、そして新型コロナウイルス感染症のパンデミックを契機としたリモートワークの常態化がZTNAの需要を大きく押し上げています。従来の境界型セキュリティモデルは、社内ネットワークと社外ネットワークの境界が曖昧になり、もはや機能不全に陥りつつあります。VPNの脆弱性が狙われるサイバー攻撃の増加や、内部からの脅威への対応の難しさも、ZTNAへの移行を促す要因となっています。企業は、場所やデバイスに依存しない柔軟な働き方を実現しつつ、同時に高度化・巧妙化するサイバー攻撃から重要な情報資産を守る必要に迫られており、ZTNAはこれらの課題に対する有効な解決策として注目されています。セキュリティと利便性を両立させるニーズの高まりが、ZTNA市場の成長を牽引しています。

将来の展望として、ZTNAはSASEアーキテクチャの中核として、さらに進化を遂げると考えられます。AI(人工知能)や機械学習の技術がZTNAに組み込まれることで、より高度な適応型アクセス制御や脅威検知が可能になるでしょう。ユーザーやデバイスの行動パターンを継続的に学習し、異常を検知した際には自動的にアクセス権限を調整したり、追加の認証を要求したりするような、よりインテリジェントなセキュリティが実現されます。また、IoT(Internet of Things)デバイスやOT(Operational Technology)環境へのZTNAの適用も進むと予想されます。これらのデバイスはセキュリティ対策が不手際な場合が多く、ZTNAによる厳格なアクセス制御は、産業インフラの保護に貢献するでしょう。ユーザーエクスペリエンスの向上も重要なテーマであり、セキュリティを強化しつつも、ユーザーが意識することなくスムーズにアプリケーションにアクセスできるような、より透過的なZTNAソリューションが求められます。標準化の動きも活発化し、異なるベンダーのZTNAソリューション間での相互運用性が高まることで、導入の障壁がさらに低減されることが期待されます。ネットワーク中心のセキュリティから、アイデンティティ中心のセキュリティへのパラダイムシフトは今後も加速し、ZTNAはその中心的な役割を担い続けるでしょう。