ゼロトラストセキュリティ市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

ゼロトラストセキュリティ市場は、オファリング(ソリューションおよびサービス)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業および大企業)、認証タイプ(単一要素および多要素)、エンドユーザー産業(IT・通信、BFSI、製造業など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

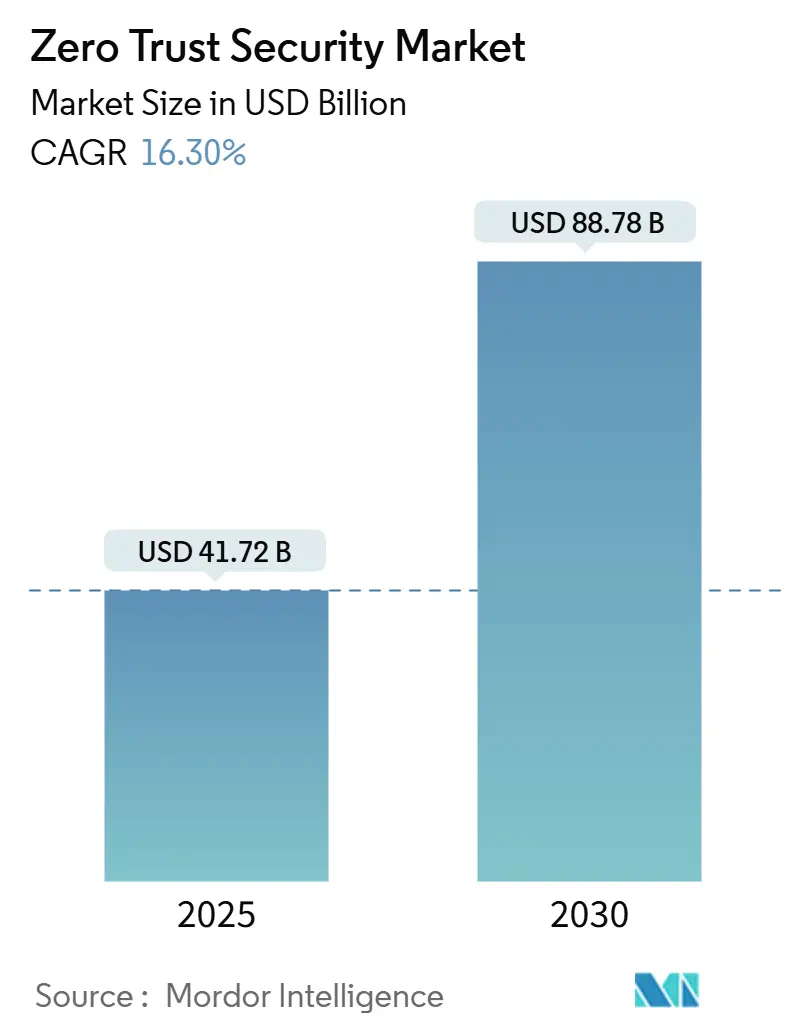

ゼロトラストセキュリティ市場は、2025年には417.2億米ドルと推定され、2030年には887.8億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)16.30%で成長すると予測されています。この成長は、リモートワークの定着、クラウドネイティブアーキテクチャへの移行、データ侵害コストの増加、および規制要件(2021年の米国大統領令や欧州・アジアのデータ保護規則など)によって推進されています。また、機械間トラフィックの急増によるAPIの脆弱性や、あらゆる産業で発生するランサムウェア攻撃も、ゼロトラストセキュリティの導入を加速させています。ベンダーは、ID、ネットワーク、エンドポイントの制御を統合されたクラウドプラットフォームに組み込み、製品販売から成果ベースのサービス提供へとビジネスモデルを転換しています。

主要なレポートのポイント

* 提供形態別: ソリューションが2024年に67.2%の収益シェアを占めましたが、サービスは2030年までに年平均成長率19.8%で成長が見込まれます。

* 展開モード別: オンプレミスが2024年に54.6%の市場シェアを保持しましたが、クラウド展開は2030年までに年平均成長率20.2%で拡大しています。

* 組織規模別: 大企業が2024年の支出の60.3%を占めましたが、中小企業(SME)は年平均成長率18.7%で成長する見込みです。

* 認証タイプ別: シングルファクター認証が2024年に54.2%のシェアを維持しましたが、多要素認証は2030年までに年平均成長率20.4%で増加すると予測されています。

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)が2024年に23.4%のシェアを獲得しましたが、ヘルスケア分野は年平均成長率18.8%で最も速い成長軌道を示しています。

* 地域別: 北米が2024年の収益の35.06%を占めましたが、アジア太平洋地域は2030年までに年平均成長率19.2%で最も速く成長すると予測されています。

市場のトレンドと洞察(推進要因)

* データ侵害の増加: 2024年にはゼロデイ脆弱性が3倍に増加し、ランサムウェアが全侵害の3分の1を占めました。人為的要因が68%のインシデントに寄与し、サードパーティの脆弱性も68%増加しています。金融機関における内部脅威は平均1件あたり1,620万米ドルのコストがかかるため、事後対応よりもゼロトラスト制御への予防的支出が重視されています。

* リモート/ハイブリッドワークフォースの拡大: 恒久的なリモートワークはVPN中心のアクセスを無効化し、ゼロトラストアーキテクチャを導入した組織ではインシデント対応時間が83%短縮され、成功した侵害が80%減少しました。クラウド提供型ゼロトラストはスケーラビリティを証明し、リモートブラウザ分離ツールも生産性を妨げずに分散した従業員を保護し、ゼロトラストネットワークアクセスへの需要を促進しています。

* 規制要件の増加: 米国の大統領令はすべての連邦機関にゼロトラストへの移行を義務付け、民間部門にも同様のプログラムを促しています。PCI DSSやHIPAAの更新も、境界防御ではなく継続的な検証を推進しています。サプライチェーンセキュリティ法は、ベンダーにゼロトラスト準拠の証明を求めるようになり、監査証拠を簡素化する統合プラットフォームが有利です。

* 機械およびAPIトラフィックの爆発的増加: APIコールが人間のウェブリクエストを上回り、無人エンドポイントが露出しています。プラットフォームはAIを組み込み、リアルタイムトラフィックをプロファイリングし、異常を検出します。AkamaiによるNeosecとNoname Securityの買収は、API中心の防御への需要の高まりを示しています。製造業では、産業用IoTデバイスを保護するためにゼロトラストマイクロセグメンテーションが利用され、稼働時間を維持しつつ横方向の移動を制限しています。

市場のトレンドと洞察(抑制要因)

* レガシーシステム統合の課題: 長年使用されてきたアプリケーションは、最新の認証フックを欠いていることが多く、カスタムコネクタが必要となり、導入期間が長期化します。ヘルスケア施設では、セキュリティを考慮せずに構築されたネットワーク対応医療機器の改修に苦慮しており、製造業も運用技術(OT)において同様の制約に直面しています。

* 高額な初期アーキテクチャコスト: 包括的なゼロトラストプログラムには、IDオーケストレーション、ネットワークセグメンテーション、自動化されたポリシーエンジンが必要であり、その初期投資は中小企業にとって障壁となることがあります。しかし、サブスクリプションベースのクラウドサービスは、この資本的ハードルを軽減し、従量課金制での導入を可能にしています。

* シャドーIT SaaSによるバイパス: 承認されていないSaaSの使用は、既存のセキュリティ制御を迂回するリスクがあります。

* サプライヤーとのデータ共有条項: サプライヤーとのデータ共有に関する複雑な契約条項は、ゼロトラスト原則をサプライチェーン全体に拡大する際の課題となります。

セグメント分析

* 提供形態別: ソリューションの優位性にもかかわらず、サービスが急増

2024年にはソリューションが収益の67.2%を占め、統合されたポリシーエンジンや分析ダッシュボードを通じて市場を牽引しました。しかし、サービスは年平均成長率19.8%で成長しており、企業はハイブリッド環境全体でのアーキテクチャ設計、展開、微調整をパートナーに依存する傾向が強まっています。プロフェッショナルサービスは戦略を導き、マネージドサービスは人員を増やすことなく継続的な最適化を提供します。

* 展開モード別: クラウドの加速がオンプレミスの優位性に挑戦

オンプレミスソリューションは、企業データセンター内に残る規制対象のワークロードを反映し、2024年の支出の54.6%を維持しました。一方、クラウド展開は年平均成長率20.2%で成長しており、即時スケーラビリティと簡素化された更新を求める企業を惹きつけています。ハイブリッドパターンが主流であり、機密データはオンサイトに保持されつつ、SaaSゲートウェイがIDとポリシーロジックを管理しています。

* 組織規模別: 大企業の優位性にもかかわらず、中小企業の導入が加速

大企業は2024年の支出の60.3%を占め、予算を活用してオーダーメイドのゼロトラスト設計を構築しました。一方、中小企業は年平均成長率18.7%で成長しており、ID、ネットワーク、エンドポイントセキュリティを単一のペインに統合した適切なサイズのSaaSバンドルをますます利用しています。コスト分散型のサブスクリプションは参入障壁を低くし、小規模企業でもエンタープライズグレードの保護を利用できるようにしています。

* 地域別: 北米がリードし、アジア太平洋地域が急速に成長

北米は、成熟したサイバーセキュリティ市場と厳格な規制要件により、2024年のゼロトラスト支出の45.1%を占め、引き続き最大の市場です。欧州は、GDPRなどのデータ保護規制に牽引され、28.5%を占めています。アジア太平洋地域は、デジタル変革の取り組みとサイバー脅威の増加により、年平均成長率22.5%で最も急速に成長している地域であり、新たな市場機会を提供しています。ラテンアメリカと中東・アフリカ地域も、サイバーセキュリティ意識の高まりとインフラ投資により、着実に導入が進んでいます。

ゼロトラストの将来展望

ゼロトラスト市場は、今後も堅調な成長が見込まれます。AIと機械学習の統合により、脅威検出と対応能力がさらに強化され、自動化されたポリシー適用と適応型アクセス制御が実現されるでしょう。また、OT/IoT環境へのゼロトラスト原則の拡大は、新たなフロンティアを開拓し、産業制御システムやスマートデバイスのセキュリティを向上させます。サプライチェーン攻撃の増加は、サードパーティリスク管理におけるゼロトラストの重要性をさらに高めることになります。

結論

ゼロトラストは、もはや単なるトレンドではなく、現代のサイバーセキュリティ戦略の基盤となっています。その適応性と包括的なアプローチは、進化し続ける脅威の状況において、組織が回復力を維持するために不可欠です。市場の成長は、技術革新とビジネスニーズの両方によって推進されており、今後数年間でさらに広範な採用と洗練されたソリューションが期待されます。

ゼロトラストセキュリティ市場に関するレポート概要

本レポートは、ゼロトラストセキュリティ市場の包括的な分析を提供します。市場の定義、主要な推進要因と阻害要因、詳細な市場セグメンテーション、成長予測、競合環境、および将来の機会とトレンドについて詳述しています。

1. 市場の定義と調査範囲

Mordor Intelligence社は、ゼロトラストセキュリティ市場を、ユーザー、デバイス、ワークロードのIDを継続的に検証し、企業、クラウド、エッジ資産へのアクセスを許可するライセンスソフトウェア、ハードウェア、およびマネージドモジュールの総体と定義しています。これには、ゼロトラストネットワークアクセス(ZTNA)ゲートウェイ、マイクロセグメンテーションプラットフォーム、IDおよびポリシーエンジン、コンテキスト認識型多要素認証(MFA)、およびサポート分析が含まれます。広範なマネージドセキュリティサービス契約は本調査の範囲外です。

2. 市場の推進要因

市場の成長を牽引する主要な要因は以下の通りです。

* データ侵害の増加: データ侵害の増加とそれに伴うコスト上昇が、継続的な検証フレームワークへの移行を促しています。

* リモート/ハイブリッドワークフォースの拡大: 従来のネットワーク境界が曖昧になり、どこからでも安全にアクセスできるゼロトラストモデルの必要性が高まっています。

* 規制要件の強化: データ保護規制やサイバーセキュリティ強化の指令が、厳格なセキュリティ対策の導入を推進しています。

* 機械およびAPIトラフィックの爆発的増加: IoTデバイスやマイクロサービス普及による非人間エンティティ間の通信増加に対し、厳格なアクセス制御が求められています。

* Smart-NICマイクロセグメンテーション: 粒度の高いセキュリティ制御を可能にし、ゼロトラスト原則の実装を促進します。

* IDとネットワークの統合: ユーザーIDとネットワークアクセス制御の連携強化が、堅牢なセキュリティ体制構築を加速します。

3. 市場の阻害要因

市場の成長を妨げる要因としては、以下が挙げられます。

* レガシーシステムとの統合の課題: 既存インフラへの導入における互換性の問題や移行コストが発生します。

* 高額な初期アーキテクチャコスト: ゼロトラストモデルへの全面移行には高額な初期投資が伴います。

* シャドーIT SaaSによるバイパス: 管理外SaaS利用により、ゼロトラストポリシーが適用されない領域が生じるリスクがあります。

* サプライヤーのデータ共有条項: 外部サプライヤーとのデータ共有において、厳格なアクセス制御の実装が困難な場合があります。

4. 市場規模と成長予測

ゼロトラストセキュリティ市場は、2025年に417.2億米ドルと評価されており、2030年までには年間平均成長率(CAGR)16.30%で拡大し、887.8億米ドルに達すると予測されています。

5. 主要なセグメンテーションと動向

市場は、提供形態(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、認証タイプ(シングルファクター、マルチファクター)、エンドユーザー産業(IT・通信、BFSI、製造業、ヘルスケア、エネルギー・公益事業、小売・Eコマース、政府・防衛など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

特に、クラウド展開はCAGR 20.2%で最も急速に成長しており、複雑な要件に対応するサービス部門もCAGR 19.8%で拡大しています。地域別では、アジア太平洋地域がデジタルトランスフォーメーションと規制支援に牽引され、CAGR 19.2%と最も高い成長率を示すと予想されています。

6. 調査方法論とデータ検証

本レポートの調査は、厳格な方法論に基づいています。

* 一次調査: CISOや業界専門家との対話を通じて、市場の浸透率や導入障壁などの情報を収集・検証しています。

* デスク調査: NIST-800シリーズ、政府機関の指令、業界レポート、企業報告書などの公開情報源を活用し、市場の枠組みを構築しています。

* 市場規模算出と予測: トップダウンモデルとボトムアップモデルを組み合わせ、サイバーセキュリティ支出、リモートワーカー比率、MFAカバー率、クラウドワークロード比率、平均侵害コストなどの主要変数を用いて、2030年までの予測を行っています。

* データ検証と更新サイクル: 調査結果は、異常スキャンとシニアアナリストによるレビューを経て承認され、モデルは毎年更新されるほか、重要なイベント発生時には迅速に改訂されます。

Mordor Intelligenceの市場規模予測は、スコープ、通貨調整、直接的な専門家検証を組み合わせることで、信頼性の高い出発点を提供しています。

7. 競合環境と市場機会

市場には、Palo Alto Networks Inc.、Cisco Systems Inc.、Zscaler Inc.、Okta Inc.、Fortinet Inc.といった多数の主要企業が存在し、競争が激化しています。レポートでは、これらの企業のプロファイルや市場シェア分析も行われています。市場には未開拓の領域や満たされていないニーズが存在し、将来的な成長機会が期待されます。

結論

ゼロトラストセキュリティ市場は、サイバー脅威の増大とデジタルトランスフォーメーションの進展を背景に、今後も力強い成長を続けると予測されます。企業は、複雑な導入課題を克服しつつ、継続的な検証と最小特権の原則に基づいたセキュリティモデルへの移行を進めることが求められています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 データ侵害の増加

- 4.2.2 リモート/ハイブリッドワークフォースの拡大

- 4.2.3 規制要件の増加

- 4.2.4 マシンおよびAPIトラフィックの爆発的増加

- 4.2.5 Smart-NICマイクロセグメンテーション

- 4.2.6 アイデンティティとネットワークの融合

-

4.3 市場の阻害要因

- 4.3.1 レガシー統合の課題

- 4.3.2 高額な初期アーキテクチャコスト

- 4.3.3 シャドーIT SaaSによるバイパス

- 4.3.4 サプライヤーのデータ共有条項

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5フォース分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 組織規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 認証タイプ別

- 5.4.1 単一要素

- 5.4.2 多要素

-

5.5 エンドユーザー産業別

- 5.5.1 IT・通信

- 5.5.2 BFSI

- 5.5.3 製造業

- 5.5.4 ヘルスケア

- 5.5.5 エネルギー・公益事業

- 5.5.6 小売・Eコマース

- 5.5.7 政府・防衛

- 5.5.8 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 シンガポール

- 5.6.4.7 マレーシア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 パロアルトネットワークス株式会社

- 6.4.2 シスコシステムズ株式会社

- 6.4.3 ゼットスケーラー株式会社

- 6.4.4 オクタ株式会社

- 6.4.5 フォーティネット株式会社

- 6.4.6 クラウドストライクホールディングス株式会社

- 6.4.7 チェック・ポイント・ソフトウェア・テクノロジーズ

- 6.4.8 IBMコーポレーション

- 6.4.9 アカマイ・テクノロジーズ株式会社

- 6.4.10 イルミオ株式会社

- 6.4.11 アップゲート株式会社

- 6.4.12 ネッツスコープ株式会社

- 6.4.13 クラウドフレア株式会社

- 6.4.14 デュオセキュリティLLC

- 6.4.15 ビヨンドトラストコーポレーション

- 6.4.16 サイバーアークソフトウェア株式会社

- 6.4.17 ピングアイデンティティコーポレーション

- 6.4.18 セイルポイントテクノロジーズ

- 6.4.19 ワンアイデンティティLLC

- 6.4.20 バニヤンセキュリティ株式会社

- 6.4.21 ゼロネットワークス株式会社

- 6.4.22 エリシティ株式会社

- 6.4.23 ヴァーサネットワークス株式会社

- 6.4.24 ベクトラAI株式会社

- 6.4.25 ガーディコア株式会社(シスコネットワークス)

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

ゼロトラストセキュリティは、「決して信頼せず、常に検証する(Never Trust, Always Verify)」という原則に基づいた、現代のサイバーセキュリティモデルでございます。従来のセキュリティモデルが、社内ネットワークを信頼できる領域、社外ネットワークを信頼できない領域として境界を設け、その境界の内側からのアクセスを基本的に信頼する「境界型セキュリティ」であったのに対し、ゼロトラストは、ネットワークの場所に関わらず、すべてのユーザー、デバイス、アプリケーション、データへのアクセス要求を疑い、その都度、厳格な認証と認可を行うことを前提としております。これは、内部ネットワークに侵入された場合でも、被害の拡大を防ぐことを目的としており、現代の複雑なIT環境において不可欠な考え方として注目されております。

このモデルの核となる原則はいくつかございます。第一に、すべてのデータソースとコンピューティングサービスはリソースと見なされ、ネットワークの場所に関係なく、すべての通信は安全であるべきだという考え方です。第二に、企業リソースへのアクセスは、リクエストごとに許可されるべきであり、最小権限の原則が適用されます。つまり、必要なリソースに、必要な期間だけ、最小限の権限でアクセスを許可するというものです。第三に、アクセス許可は、ユーザーID、デバイスの状態、アプリケーション、要求するリソース、環境属性など、可能な限り多くのコンテキスト情報に基づいて動的なポリシーによって決定されます。そして、企業はすべての所有リソースの整合性とセキュリティ体制を継続的に監視し、測定することで、常にセキュリティを改善していくことが求められます。

ゼロトラストセキュリティの導入は、リモートワークの普及、クラウドサービスの利用拡大、そして巧妙化するサイバー攻撃への対策として、その重要性を増しております。従来の境界型セキュリティでは、一度内部に侵入を許すと、攻撃者は自由に横移動し、被害が拡大するリスクがありましたが、ゼロトラストでは、マイクロセグメンテーションや継続的な認証・認可により、横方向の移動を制限し、被害を最小限に抑えることが可能となります。これにより、データ漏洩のリスクを低減し、コンプライアンス要件への対応を強化できるほか、セキュリティ運用の効率化にも寄与いたします。

ゼロトラストを実現するためには、様々な関連技術が組み合わされております。代表的なものとしては、VPNに代わるセキュアなリモートアクセス手段として注目される「ZTNA(Zero Trust Network Access)」がございます。これは、ユーザーやデバイスが特定のアプリケーションにアクセスする際に、その都度認証・認可を行うことで、ネットワーク全体へのアクセスではなく、アプリケーションレベルでのアクセス制御を実現します。また、「SASE(Secure Access Service Edge)」は、ネットワーク機能とセキュリティ機能をクラウド上で統合し、どこからでも安全かつ効率的にアクセスできる環境を提供するもので、ZTNA、SWG(Secure Web Gateway)、CASB(Cloud Access Security Broker)、FWaaS(Firewall as a Service)などが含まれます。

さらに、ユーザーとデバイスの厳格な認証を保証する「MFA(多要素認証)」や、ユーザーのIDとアクセス権限を一元的に管理する「IAM(Identity and Access Management)」は、ゼロトラストの基盤となる技術です。エンドポイントの脅威を検知し対応する「EDR(Endpoint Detection and Response)」、クラウドアプリケーションの利用状況を可視化し制御する「CASB」、ネットワークを細かく分割して通信を制限する「マイクロセグメンテーション」、そしてユーザーやエンティティの異常な行動を検知する「UEBA(User and Entity Behavior Analytics)」なども、ゼロトラスト環境を構築する上で重要な役割を担っております。これらの技術を組み合わせることで、多層的な防御と継続的な検証が可能となります。

市場背景としましては、デジタルトランスフォーメーション(DX)の加速に伴うクラウドシフトや、新型コロナウイルス感染症の影響で常態化したハイブリッドワーク環境が、従来の境界型セキュリティの限界を露呈させました。ランサムウェア攻撃やサプライチェーン攻撃など、高度化・巧妙化するサイバー攻撃は、企業にとって深刻な脅威となっており、もはや「社内は安全」という前提は通用しなくなっております。このような状況下で、米国政府機関がゼロトラストモデルの導入を義務付けるなど、政府や業界団体からの推奨も相まって、ゼロトラストセキュリティは、企業が直面するサイバーリスクに対処するための最も効果的なアプローチとして、急速に普及が進んでおります。

将来の展望としましては、ゼロトラストセキュリティは、AIや機械学習との連携を深めることで、より高度な脅威検知と自動化された対応が可能になると考えられます。これにより、セキュリティ運用者の負担を軽減しつつ、リアルタイムでの脅威への対処能力が向上するでしょう。また、IoTデバイスやOT(Operational Technology)システムへの適用も拡大し、サプライチェーン全体にわたるゼロトラストの実現が目指されると予想されます。標準化の進展とエコシステムの成熟により、より多くの企業がゼロトラストモデルを導入しやすくなる一方で、技術の進化と脅威の変化に対応するため、ゼロトラストの原則自体も継続的に進化し、適応していくことが求められます。ゼロトラストは、単なる製品や技術ではなく、セキュリティに対する根本的な考え方として、今後も企業のセキュリティ戦略の中核を担い続けることでしょう。