ジグビー市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

ZigBee市場レポートは、コンポーネント(チップセット、モジュールなど)、エンドユーザー産業(住宅オートメーション、産業オートメーションなど)、アプリケーション(照明制御、HVACおよびエネルギー管理など)、標準/プロトコルバージョン(ZigBee RF4CEなど)、デバイスタイプ(コーディネーター、ルーターなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ZigBee市場の概要:成長トレンドと予測(2026年~2031年)

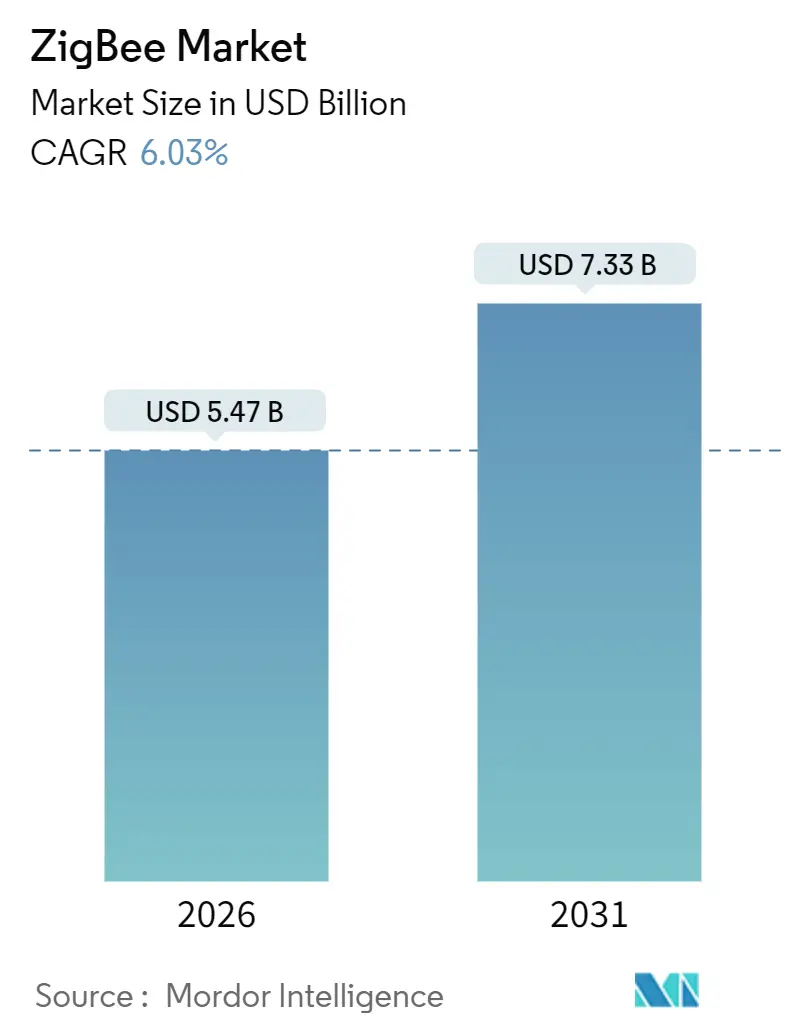

# 市場規模と予測

ZigBee市場は、2026年には54.7億米ドルの規模に達し、2031年までに73.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.03%が見込まれています。地域別では、アジア太平洋地域が最も速い成長を遂げ、北米が最大の市場となる見込みです。市場の集中度は中程度と評価されています。

# 市場分析の概要

これまで住宅用照明に重点を置いてきたZigBee市場は、分散型エネルギー資源の調整、工場改修、車両から家庭へのエネルギーハブといった分野へと勢いをシフトさせています。電力会社は次世代スマートメーターにIPv6対応のZigBee IP無線を組み込み、既存の工場では産業用イーサネットでは費用対効果の低い振動・温度データをストリーミングするために低電力メッシュネットワークを採用しています。

ゲートウェイの需要も高まっており、これはマルチプロトコルハブがZigBee、Thread、Wi-FiトラフィックをMatterコントローラー向けに変換する役割を担い、これらのハードウェアがメッシュルーターやスマートスピーカーにバンドルされることが増えているためです。マルチプロトコルSoC(System-on-Chip)のコスト低下は、これまでBluetooth Low Energyまたは独自の2.4 GHzリンクのいずれかを選択する必要があったエンドデバイスメーカーにとって、市場の拡大を促しています。

競争は激化しており、中国のモジュールベンダーが既存企業を20%から25%下回る価格で市場に参入しているため、米国および欧州のチップメーカーは、粗利益を守るために完全なソフトウェアスタックとクラウド連携機能をバンドルする戦略をとっています。

# 主要なレポートのポイント

* コンポーネント別: 2025年にはチップセットがZigBee市場の44%を占め、ゲートウェイとハブは2026年から2031年にかけて6.72%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2025年には住宅オートメーションが収益の38%を占めましたが、エネルギーおよび公益事業セグメントは2031年までに8.23%のCAGRで最も速い成長を記録すると予測されています。

* アプリケーション別: 2025年には照明制御が収益の41%を占め、EV充電エネルギー管理は2031年までに7.69%のCAGRで成長すると見込まれています。

* 標準/プロトコルバージョン別: 2025年にはZigBee 3.0が収益シェアの46%を占めましたが、ZigBee IPは2031年までに7.43%のCAGRで上昇すると予想されています。

* デバイスタイプ別: 2025年にはコーディネーターがZigBee市場シェアの42%を占め、エンドデバイス/センサーは2031年までに7.12%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2025年には北米が収益の35%を占めましたが、アジア太平洋地域は予測期間中に6.89%のCAGRで最も高い成長を遂げると見込まれています。

# 市場のトレンドと洞察:促進要因

ZigBee市場の成長を牽引する主な要因は以下の通りです。

* 世界的なスマートホームデバイスの爆発的な普及: 2024年には世界のスマートホームデバイス出荷台数が11億台に達しましたが、ZigBee無線を搭載しているのは18%未満でした。しかし、Matterブリッジ認証により既存のZigBeeセンサーの寿命が延び、Connectivity Standards Allianceは2025年11月までに1,800のMatter互換製品を確認しました。ZigBeeハブを内蔵したAmazon Echoスマートスピーカーは、Amazonの北米売上の31%を占め、単一ゲートウェイ設定へのユーザーの関心を示しています。ZigBee 4.0で規定された適応型周波数ホッピングアルゴリズムは、2.4 GHzスペクトルの再割り当てリスクを相殺するように設計されています。

* ブラウンフィールド工場におけるインダストリー4.0改修の加速: 2015年以前に建設された工場は、世界の床面積の78%を占め、そのほとんどがワイヤレスセンサーグリッドを欠いています。シーメンスは、予測メンテナンスの受注に牽引され、2025会計年度にZigBeeベースのセンサーで3億4,000万ユーロ(3億8,000万米ドル)の収益を記録し、前年比28%増となりました。Texas InstrumentsのCC2652R7無線は、従来の4-20 mAループを直接サンプリングし、設置時間を35%短縮します。

* 北米および欧州における政府主導のスマートメーター導入: 2025年末までに両地域でのスマートメーターの累計導入台数は1億4,200万台に達し、その54%がホームエリアネットワークにZigBee無線を使用しています。英国は2024年12月までに3,370万台のスマート電力メーターを設置し、2026年までに75%の全国目標を設定しました。電力会社は、同じメッシュをグリッドエッジセンシングに再利用しており、PG&Eは8,400台の変圧器にZigBeeセンサーを搭載し、15分ごとの環境データを送信することで、継続的な携帯電話料金を回避しています。

* マルチプロトコルSoCによるBOMコストの削減: ZigBeeをBluetooth Low Energy無線に追加するプレミアムは、2022年の1.80米ドルから2025年には0.45米ドルに低下しました。NordicのnRF5340は、ZigBee、Thread、Bluetoothを同時に実行する2つのCortex-M33コアを搭載し、Apple Home、Alexa、Matterのユースケースに対応する単一のSKUを可能にしています。

# 市場のトレンドと洞察:抑制要因

ZigBee市場の成長を妨げる主な要因は以下の通りです。

* BLE、Wi-Fi 6、Matterからの競争激化: Matterは物理層を抽象化し、単一のアプリでThread、ZigBee、Wi-Fiノードを統合されたIPスタック上で監視できるため、ZigBeeの歴史的なロックイン効果が薄れています。AppleはiOS 18でネイティブZigBeeサポートを撤回し、アクセサリーメーカーにMatterブリッジの追加またはThreadの採用を促しています。Bluetooth 5.4の拡張アドバタイジングは、同等のバッテリー寿命と4倍のスループットを提供し、3.00米ドル以下のWi-Fi 6EチップセットはZigBeeハブのコスト面で挑戦しています。

* ベンダー間の相互運用性のギャップの継続: 2024年の米国国立標準技術研究所(NIST)の監査では、19ベンダーの47のZigBee認定製品のうち31%でコミッショニングの失敗が報告されました。これは、Trust Centerの鍵交換が統一的に実装されていないことが原因であることが多いです。Philips Hueは、独自の認定を通過しない限りサードパーティデバイスをロックアウトし、新規参入者にとって6~9ヶ月のテスト期間を追加しています。

* IEEE 802.15.4チップファウンドリ容量の慢性的な不足: IEEE 802.15.4チップのファウンドリ容量の慢性的な不足が市場の成長を抑制しています。

* 都市部の2.4 GHz ISMスペクトル再割り当ての可能性: 連邦通信委員会(FCC)は、2.4 GHzスペクトルを5Gスモールセルに再割り当てすることを検討しており、これがZigBeeの運用に影響を与える可能性があります。

# セグメント分析

コンポーネント別

* チップセット: 2025年にはZigBee市場シェアの44%を占め、BOM(部品表)の中で最も価値の高い項目であり続けています。しかし、TelinkやEBYTEが低コストモジュールを大量に供給したため、2024年には平均販売価格が11%下落しました。ベンダーは、アプリケーションフレームワーク、ネットワークアナライザー、クラウドプロビジョニングを無料のツールチェーンに組み込むことで、顧客の定着を強化しています。

* ゲートウェイとハブ: 2031年までに6.72%のCAGRで成長するエンジンです。AmazonのEero 6ルーターやTuya SmartのMatterハブは、ZigBee変換とローカルでプレゼンス検出を実行するニューラル処理を組み合わせ、クラウドの遅延を85ミリ秒に短縮しています。

* モジュール: 無線、アンテナ、認証がパッケージ化されているため、RFの専門知識を持たない家電メーカーを惹きつけています。Telinkは2024年に18億人民元(2億5,000万米ドル)のモジュール収益を報告しました。

* 開発ソフトウェア: NXPがMCUXpresso SDKを年間499米ドルのサブスクリプションプランに移行したように、永続ライセンスからサブスクリプションモデルへと移行しています。

エンドユーザー産業別

* 住宅オートメーション: 2025年にはZigBee市場の収益の38%を占め、主に照明とHVACの改修によるものでしたが、成熟した一戸建て市場では成長率が頭打ちになっています。今後は、集合住宅やデバイス密度が低い新興経済国での拡大が期待されます。

* エネルギーおよび公益事業: スマートメーターが分散型エネルギー資源コントローラーへと進化するにつれて、8.23%のCAGRで最も速い成長を遂げると予測されています。

* 産業オートメーション: 2番目に大きな収益貢献者であり、ブラウンフィールド工場内でZigBeeルーターを採用し、Time-Sensitive Networkingバックボーンから非重要データをオフロードしています。

* ヘルスケア: 米国食品医薬品局(FDA)が生命維持監視にライセンススペクトルを好むため、採用は控えめです。

アプリケーション別

* 照明制御: 2025年にはアプリケーション収益の41%を占めました。ZigBeeの自己修復メッシュは配線工事を不要にするため、有線代替品よりも設置労力が少なくて済みます。

* EV充電エネルギー管理: 車両から家庭への双方向の流れが充電器、バッテリー、メーター間のミリ秒単位の調整を必要とするため、2031年までに7.69%のCAGRで成長すると予測されています。

* HVACエネルギー管理: ZigBeeの低デューティサイクルとマルチゾーンサポートの恩恵を受けています。

* セキュリティデバイス: ロックやカメラなどのセキュリティデバイスはMatterエコシステム内でThreadへの移行を開始していますが、固定壁コントローラーが存在する環境ではZigBeeが依然として関連性を保っています。

標準/プロトコルバージョン別

* ZigBee 3.0: 2025年には収益の46%を占めました。プロファイルを統一しつつ後方互換性を維持したことで、約4億5,000万台の既存デバイスベースを維持しました。

* ZigBee 4.0: 2024年10月にリリースされ、IPv6をネイティブサポートすることで、ゲートウェイのアドレス変換を不要にし、マイクログリッド試験で遅延を140ミリ秒短縮しました。

* ZigBee IP: 電力会社がZigBee市場におけるデマンドレスポンスコマンドのルーティング可能なアドレス指定を要求するため、7.43%のCAGRで拡大すると予測されています。

* レガシーZigBee PRO: ネットワークアップグレードが困難な工場で依然として関連性を保っています。

デバイスタイプ別

* エンドデバイス/センサー: 2025年には出荷台数の49%を占めましたが、平均販売価格が8.00米ドル未満であるため、収益貢献は少なくなっています。2031年までに7.12%のCAGRで成長すると予測されています。

* コーディネーター: 2025年にはZigBee市場シェアの42%を占めました。マルチプロトコルハブがスマートスピーカーやメッシュルーターに最小限の追加コストで搭載されるようになったため、戦略的な要となっています。

* ルーター: 主電源駆動の電球やプラグがデフォルトでパケットを転送するようになったため、独立したカテゴリとしては縮小しています。

* ZigBee Green Power: バッテリー不要のセンサー設計を生産に移行させています。EnOceanは2024年に運動エネルギーハーベストモジュールから4,200万ユーロ(4,700万米ドル)の売上を計上しました。

# 地域分析

* 北米: 2025年には収益の35%を占めました。2023年から2025年にかけてカリフォルニア州とテキサス州に設置された1,800万台のZigBee対応スマートメーターエンドポイントと、Amazonによる組み込みハブの大量流通が牽引しました。米国エネルギー情報局(EIA)は、稼働中のスマートメーター1億700万台のうち、ほぼ半分がホームエリアネットワークにZigBeeを使用していると報告しています。

* アジア太平洋: 6.89%のCAGRで、地域の中で最も高い成長が期待されています。中国のTuya Smartは3億1,000万台のデバイスを制御し、その独自のSoCは欧米の競合製品を35%下回る価格で提供しています。インドの改修配電セクター計画は、2027年までに2億5,000万台のスマートメーターを設置することを目指しており、その多くが家庭内ディスプレイ用にZigBeeを組み込む予定です。

* 欧州: 2025年の総収益の28%を占めました。英国の3,370万台のスマート電力メーターとドイツのエネルギー効率ローンプログラムが牽引しています。英国は2026年12月までにスマートメーターの75%普及を義務付け、ドイツは2028年までに6,000 kWhを超える世帯にメーターの導入を義務付けており、ZigBeeの需要を押し上げています。

* 南米、中東、アフリカ: 合わせて12%のシェアを占めています。ブラジルは2025年3月の決定により、2028年までにZigBeeホームエリアネットワークを備えた1,000万台のメーターの導入を義務付け、推定4億2,000万米ドルのモジュール市場が生まれると見込まれています。サウジアラビアのNEOM市はすでに34万台のZigBeeセンサーを運用し、リアルタイムの資源追跡を行っています。

# 競争環境

上位5社のチップセットベンダーが2025年の出荷台数の62%を占めており、市場の集中度は中程度です。Silicon Labsによる2024年8月のQorvoポートフォリオの3億5,000万米ドルでの買収は、IEEE 802.15.4の知的財産の52%を統合しました。TelinkやEBYTEなどの中国の新規参入企業は、大量生産でモジュールを最大25%割引して販売しており、既存企業はターンキースタック、無線インフラ、認証サポートをバンドルすることで対抗しています。Texas Instrumentsは、無料のSimpleLink SDKが顧客の開発サイクルを4ヶ月以上短縮し、純粋なハードウェアでは提供できない定着性を生み出していると報告しています。

Matterは、単一のブリッジでZigBee、Thread、Wi-Fiデバイスを操作できるため、メッシュ層をコモディティ化する恐れがあります。2025年11月現在、1,800の製品がMatter認定を受けており、その68%がThreadをデフォルトとしています。このため、既存企業はMatterエコシステム内でZigBeeをエンドポイントプロトコルとして位置づけ、利益源をクラウドサービスや分析へとシフトさせています。IEEE 802.15.4zの改正(2024年8月発行)により超広帯域測距が追加され、チップメーカーはBluetoothの到来角(AoA)と競合するためにこのオプションを統合しています。Tuya Smartのような垂直統合型企業は、独自のシリコンとクラウドスタックを開発し、アクセサリーメーカーを管理されたエコシステムにロックインすることで、ユニットコストの削減と市場投入までの時間の短縮を実現しています。

産業用予測メンテナンス(ブラウンフィールド工場の12%しかワイヤレスセンサーを導入していない)や、分散型エネルギー資源管理(ZigBee IPのIPv6ルーティングがグリッドエッジ制御システムと連携する)には、まだ未開拓の市場が残されています。オープンなシリコンと管理されたデバイスクラウドを組み合わせるベンダーが、次の価値の波を捉えることができるでしょう。

# 主要企業

* Silicon Laboratories Inc.

* Texas Instruments Incorporated

* NXP Semiconductors N.V.

* Microchip Technology Inc.

* Digi International Inc.

# 最近の業界動向

* 2025年8月: STMicroelectronicsは、IEEE 802.15.4の不足を解消するため、イタリアの40ナノメートル生産ラインに1億2,000万米ドルの拡張を発表しました。完成は2026年第2四半期を予定しています。

* 2025年6月: Tuya Smartは、IoTオペレーティングシステムを搭載したマルチプロトコルSoCを発表しました。これは、5万ユニット規模で欧米の同等部品よりも35%安価に販売されます。

* 2025年4月: Microchip Technologyは、ZigBee、BLE、独自の2.4 GHzモードを実行できるWBZ451 Curiosityボードをリリースしました。産業用IoTの迅速なプロトタイピング向けに49米ドルで提供されます。

* 2025年3月: Texas Instrumentsは、12ビットADCを搭載したCC2652R7 MCUを発表しました。これは4-20 mAループを直接サンプリングし、改修の設置時間を35%短縮します。

* 2025年2月: ブラジルのエネルギー規制当局は、2028年までに1,000万台のZigBee搭載スマートメーターの設置を義務付けると発表しました。

このレポートは、ZigBee市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳細に記述しています。

1. 調査概要と市場定義

レポートは、ZigBee市場をコンポーネント(チップセット、モジュール、ゲートウェイおよびハブ、開発ツールとソフトウェア)、エンドユーザー産業(住宅オートメーション、産業オートメーション、ITおよび電気通信、ヘルスケア、小売およびデジタルコマース、エネルギーおよび公益事業)、アプリケーション(照明制御、HVACおよびエネルギー管理、セキュリティおよびアクセス制御、資産および環境モニタリングなど)、標準/プロトコルバージョン(ZigBee RF4CE、ZigBee PRO、ZigBee 3.0、ZigBee IP、ZigBee Remote Control 2.0)、デバイスタイプ(コーディネーター、ルーター、エンドデバイス/センサー)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)にセグメント化し、市場予測は金額(USD)で提供しています。

2. エグゼクティブサマリーと市場規模・成長予測

ZigBee市場は、2026年には54.7億米ドルの規模に達し、2031年までに年平均成長率(CAGR)6.03%で成長し、73.3億米ドルに達すると予測されています。

コンポーネント別では、ゲートウェイとハブが最も急速な成長を遂げると見込まれており、スマートスピーカーやメッシュWi-Fiシステムにマルチプロトコルルーターが組み込まれることにより、CAGR 6.72%で拡大すると予測されています。

エンドユーザー産業では、エネルギー・公益事業セグメントがZigBeeの採用において特に重要であり、公益事業が単純なメーター計測から分散型エネルギー資源のオーケストレーションへと移行しているため、このセグメントはCAGR 8.23%で成長すると予測されています。

地域別では、アジア太平洋地域がZigBeeの展開において最も急速な成長を遂げると予測されており、中国のTuya Smartプラットフォームとインドの2億5000万台のスマートメータープログラムに牽引され、CAGR 6.89%が見込まれています。

3. 市場の推進要因

ZigBee市場の成長を牽引する主な要因は以下の通りです。

* 世界的なスマートホームデバイスの爆発的な設置数の増加。

* ブラウンフィールド工場におけるインダストリアル4.0改修の加速。

* 北米およびヨーロッパにおける政府主導のスマートメーター展開。

* ZigBee、BLE、ThreadなどのマルチプロトコルSoCによる部品表(BOM)コストの削減。

* ZigBeeを利用したEV充電器から家庭用エネルギーハブへの統合。

* ZigBeeメッシュを活用した公益事業マイクログリッドにおける分散型エネルギー資源(DER)オーケストレーションのパイロットプロジェクト。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* BLE、Wi-Fi 6、およびMatterといった競合技術からの競争激化。

* ベンダー間の相互運用性における持続的なギャップ。

* IEEE 802.15.4チップファウンドリ容量の慢性的な不足。

* 都市部における2.4 GHz ISMスペクトルの再割り当ての可能性。

5. 競争環境

ZigBee市場は中程度に統合されており、上位5社のチップセットサプライヤーが市場シェアの62%を占めています。これは、少数の主要プレイヤーが大きな影響力を持つ一方で、新規参入の可能性も残されていることを示しています。

主要なチップベンダーは、コモディティ化された無線ハードウェアを超えた価値を提供するため、ソフトウェアスタック、無線(OTA)アップデートツール、クラウドプロビジョニングなどをバンドルする戦略をとっています。

主要な企業としては、Texas Instruments Incorporated、Silicon Laboratories Inc.、NXP Semiconductors N.V.、Microchip Technology Inc.、Digi International Inc.、Nordic Semiconductor ASA、Qualcomm Technologies Inc.、Semiconductor Components Industries LLC (ON Semiconductor)、Qorvo Inc.、Telink Semiconductor (Shanghai) Co. Ltd.、Tuya Smartなどが挙げられます。

6. 技術的展望とMatterの影響

技術的な展望として、MatterプロトコルがZigBeeデバイスの将来に大きな影響を与えると分析されています。Matterブリッジにより、1つのコントローラーでZigBee、Thread、Wi-Fiデバイスを管理できるようになるため、ZigBeeはより広範なIPエコシステム内のエンドポイントプロトコルとして再位置付けされることになります。

7. その他の分析

レポートでは、産業バリューチェーン分析、規制状況、マクロ経済要因が市場に与える影響、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても詳細に分析しています。また、市場機会と将来の展望、ホワイトスペースおよび未充足ニーズの評価も行われています。

このレポートは、ZigBee市場の現状と将来の動向を理解するための貴重な情報を提供し、関係者が戦略的な意思決定を行う上で役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界中で爆発的に増加するスマートホームデバイスの設置

- 4.2.2 ブラウンフィールド工場におけるインダストリアル4.0改修の加速

- 4.2.3 北米およびヨーロッパにおける政府支援のスマートメーター導入

- 4.2.4 BOMコストを削減するマルチプロトコルSoC(ZigBee + BLE + Thread)

- 4.2.5 ZigBeeを用いたEV充電器と家庭用エネルギーハブの統合

- 4.2.6 ZigBeeメッシュを活用した電力会社マイクログリッドDERオーケストレーションパイロット

- 4.3 市場の阻害要因

- 4.3.1 BLE、Wi-Fi 6、Matterからの競争激化

- 4.3.2 ベンダーのスタック間における相互運用性の継続的なギャップ

- 4.3.3 IEEE 802.15.4チップファウンドリ容量の慢性的な不足

- 4.3.4 都市中心部における2.4 GHz ISMスペクトルの再割り当ての可能性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 チップセット

- 5.1.2 モジュール

- 5.1.3 ゲートウェイとハブ

- 5.1.4 開発ツールとソフトウェア

- 5.2 エンドユーザー産業別

- 5.2.1 住宅自動化

- 5.2.2 産業自動化

- 5.2.3 ITおよび電気通信

- 5.2.4 ヘルスケア

- 5.2.5 小売およびデジタルコマース

- 5.2.6 エネルギーおよび公益事業(スマートメータリング / スマートグリッド)

- 5.3 アプリケーション別

- 5.3.1 照明制御

- 5.3.2 HVACおよびエネルギー管理

- 5.3.3 セキュリティおよびアクセス制御

- 5.3.4 資産および環境モニタリング

- 5.3.5 その他のアプリケーション(家電周辺機器など)

- 5.4 標準/プロトコルバージョン別

- 5.4.1 ZigBee RF4CE

- 5.4.2 ZigBee PRO

- 5.4.3 ZigBee 3.0

- 5.4.4 ZigBee IP

- 5.4.5 ZigBee Remote Control 2.0

- 5.5 デバイスタイプ別

- 5.5.1 コーディネーター

- 5.5.2 ルーター

- 5.5.3 エンドデバイス/センサー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Texas Instruments Incorporated

- 6.4.2 Silicon Laboratories Inc.

- 6.4.3 NXP Semiconductors N.V.

- 6.4.4 Microchip Technology Inc.

- 6.4.5 Digi International Inc.

- 6.4.6 Nordic Semiconductor ASA

- 6.4.7 Qualcomm Technologies Inc.

- 6.4.8 Semiconductor Components Industries LLC (ON Semiconductor)

- 6.4.9 Qorvo Inc.

- 6.4.10 Telink Semiconductor (Shanghai) Co. Ltd.

- 6.4.11 EBYTE Electronic Technology Co. Ltd.

- 6.4.12 Tuya Smart

- 6.4.13 Minew Technologies

- 6.4.14 u-blox AG

- 6.4.15 STMicroelectronics N.V.

- 6.4.16 Renesas Electronics Corporation

- 6.4.17 EnOcean GmbH

- 6.4.18 GreenPeak Technologies (Qorvo)

- 6.4.19 Telegesis Ltd. (Silicon Labs)

- 6.4.20 Dresden Elektronik

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ジグビー(Zigbee)は、低消費電力、低データレート、短距離の無線通信を目的として設計された、オープンな国際標準規格でございます。特に、モノのインターネット(IoT)デバイス間の通信において広く利用されており、スマートホーム、ビルディングオートメーション、産業用IoTなどの分野でその真価を発揮しています。IEEE 802.15.4標準を物理層およびMAC層の基盤として採用しており、メッシュネットワークを構築できる点が最大の特徴の一つです。これにより、ネットワーク内の各デバイスがルーターとして機能し、通信範囲を拡大し、信頼性の高いデータ伝送を実現いたします。また、自己修復機能を持ち、ネットワーク内のデバイスが故障したり追加されたりしても、自動的に最適な通信経路を再構築できるため、安定した運用が期待できます。セキュリティ面においても、AES 128ビット暗号化を採用しており、データの機密性と完全性を保護する仕組みが組み込まれております。

ジグビーには、特定の用途に特化した複数のアプリケーションプロファイルが存在します。これらは、ジグビーアライアンス(現コネクティビティ・スタンダード・アライアンス、CSA)によって策定され、異なるメーカーのデバイス間での相互運用性を保証するために重要な役割を果たしてきました。代表的なプロファイルとしては、スマートホームデバイス向けの「Zigbee Home Automation (ZHA)」、照明制御に特化した「Zigbee Light Link (ZLL)」、スマートグリッドやエネルギー管理システム向けの「Zigbee Smart Energy (ZSE)」、そしてビルディングオートメーション向けの「Zigbee Building Automation (ZBA)」などがございます。これらのプロファイルは、それぞれの分野におけるデバイスの機能や通信方法を標準化することで、ユーザーが異なるブランドの製品を組み合わせて利用できる環境を提供してまいりました。また、電池不要の超低消費電力デバイス向けの「Zigbee Green Power (ZGP)」も存在し、環境発電技術と組み合わせることで、メンテナンスフリーのセンサーなどの実現に貢献しています。

ジグビーの用途は非常に多岐にわたります。最も普及しているのはスマートホーム分野で、スマート照明(例:Philips Hue、IKEA TRÅDFRI)、スマートサーモスタット、ドアロック、セキュリティセンサー、スマートプラグなど、様々なデバイスがジグビーを介して連携し、快適で安全な居住空間を提供しています。ビルディングオートメーションにおいては、商業施設の照明、空調、アクセス制御システムなどに利用され、エネルギー効率の向上と管理の自動化に貢献しています。産業用IoT(IIoT)の分野では、工場内の機器監視、環境センサーネットワーク、資産追跡システムなどに採用され、生産性の向上や予知保全に役立てられています。さらに、ヘルスケア分野での患者モニタリングや、小売業での在庫管理、スマートメーターを通じたスマートグリッドへの応用など、その活用範囲は広がり続けております。

関連技術としては、まず同じくIEEE 802.15.4を物理層とする「Thread」が挙げられます。ThreadはIPベースのメッシュネットワークプロトコルであり、ジグビーとは異なるネットワーク層とアプリケーション層を持ちますが、同じ無線チップセットを共有できるため、しばしば比較されます。また、Wi-Fiは高帯域幅でIPベースの通信に適していますが、消費電力が大きく、メッシュ機能は限定的であるため、ジグビーとは異なるユースケースで利用されます。Bluetooth Low Energy (BLE) は、低消費電力でスマートフォンとの直接接続に適していますが、メッシュ機能は比較的新しく、ジグビーのような大規模なメッシュネットワークにはまだ及ばない点がございます。Z-Waveもスマートホーム向けの低消費電力メッシュネットワーク技術ですが、異なる周波数帯を使用し、プロプライエタリな側面が強い点がジグビーとの違いです。そして、近年注目されているのが「Matter」でございます。Matterは、コネクティビティ・スタンダード・アライアンスが推進する、スマートホームデバイスの相互運用性を高めるための新しいアプリケーション層の標準であり、Wi-Fi、Thread、イーサネット上で動作します。ジグビーの技術と経験がMatterの開発に大きく貢献しており、既存のジグビーデバイスもブリッジを介してMatterエコシステムに統合されることが期待されています。

市場背景としましては、ジグビーは低消費電力IoTデバイス向けの無線通信規格として、比較的早い段階から市場に投入され、特にスマート照明や一部のスマートホームエコシステムにおいて確固たる地位を築いてまいりました。そのメッシュネットワーク機能による信頼性と拡張性、そして優れた省電力性能は、多くのメーカーやユーザーに評価されています。しかしながら、Wi-Fiの普及やBluetooth Low Energyの進化、そしてZ-Waveとの競合など、市場には常に多様な選択肢が存在し、ジグビーはそれらと共存しながら進化を続けてきました。特に、異なるジグビープロファイル間での相互運用性の課題や、初期設定の複雑さが指摘されることもありましたが、ジグビーアライアンスによる認証プログラムや、Matterへの取り組みを通じて、これらの課題解決が図られております。産業分野においては、その堅牢性と信頼性から、特定のニッチ市場で安定した需要を維持しています。

将来展望としましては、ジグビーの未来は「Matter」との連携が鍵となると考えられます。Matterは、スマートホームデバイスの断片化を解消し、よりシームレスなユーザー体験を提供することを目指しており、ジグビーの基盤技術と知見がその実現に大きく貢献しています。Matterが普及することで、エンドユーザー向けの新しいスマートホームデバイスは、ThreadやWi-Fiを介してMatterに対応するものが増える可能性がありますが、ジグビー自体がなくなるわけではございません。既存のジグビーデバイスはMatterブリッジを介して新しいエコシステムに統合され、また、産業用IoTや特定の商業ビルディングオートメーションなど、ジグビーの確立されたプロファイルと堅牢性が不可欠な分野では、引き続き重要な役割を担っていくでしょう。特に、超低消費電力のZigbee Green Power技術は、環境発電デバイスの普及とともに、今後も成長が期待されます。ジグビーは、他の無線技術と共存し、それぞれの強みを活かしながら、より広範なIoTエコシステムの基盤技術の一つとして、その価値を発揮し続けると予想されます。