亜鉛合金市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

亜鉛合金市場レポートは、タイプ(ダイカスト合金、圧延亜鉛、その他)、最終用途産業(自動車、建設、エレクトロニクス、工業、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場規模と予測は、上記すべてのセグメントについて、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

亜鉛合金市場の概要:2030年までの成長トレンドと予測

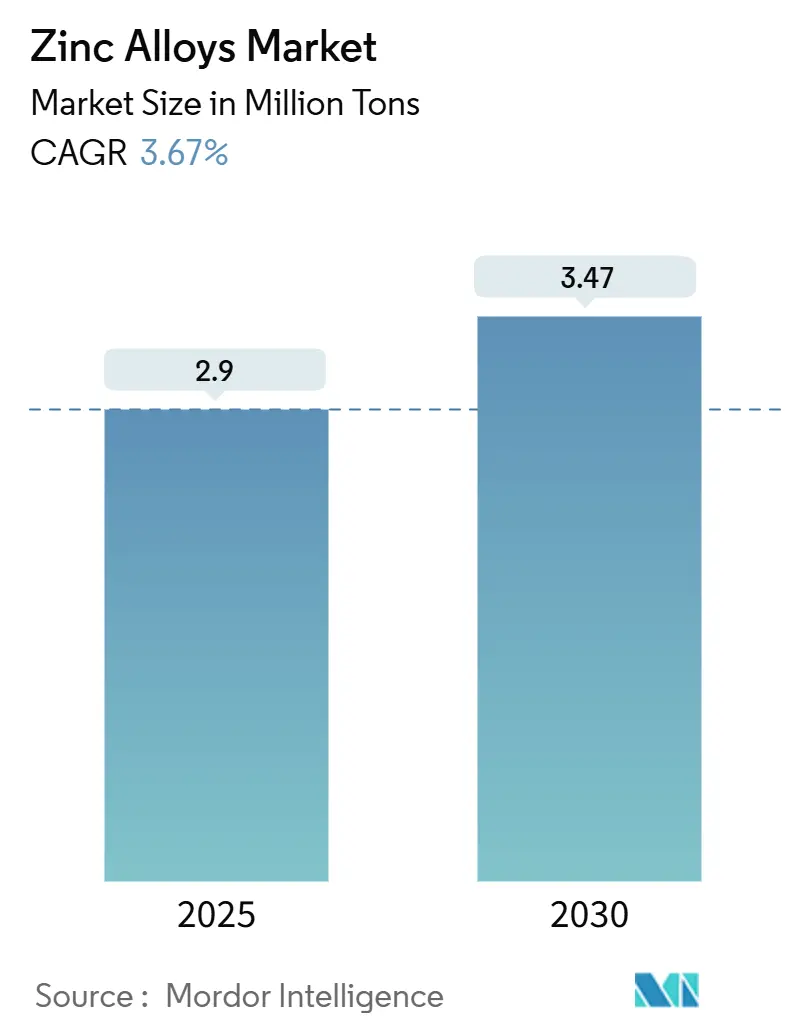

亜鉛合金市場は、2025年には290万トンと推定されており、2030年までに347万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.67%です。

新型コロナウイルス感染症(COVID-19)のパンデミックは、亜鉛合金市場に大きな混乱をもたらしました。ロックダウンや移動制限によりサプライチェーンが寸断され、亜鉛合金の生産と流通に悪影響を及ぼしました。しかし、ロックダウンの緩和と経済回復を促進するための政府の景気刺激策の導入により、特にインフラおよび産業プロジェクトにおける亜鉛合金の需要が押し上げられました。

市場のセグメンテーション

本市場は、タイプ別(ダイカスト合金、圧延亜鉛、その他)、最終用途産業別(自動車、建設、エレクトロニクス、産業、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、これらすべてのセグメントについてトン単位の数量で提供されます。

主要な市場動向と洞察

* 市場の推進要因: 自動車産業の拡大と建設プロジェクトの成長が、亜鉛合金市場の主要な推進要因です。これらの分野における亜鉛合金の使用増加は、予測期間中の市場成長を支えると予想されます。

* 市場の抑制要因: 一方で、原材料価格の変動は主要な抑制要因として作用し、市場参加者にとって収益性と安定性を維持する上で課題を生み出しています。

* 市場の機会: しかしながら、成長するエレクトロニクスおよび消費財分野は、亜鉛合金市場に大きな機会をもたらしています。これらの産業における軽量で耐久性のある材料への需要の高まりは、市場の拡大を促進する可能性が高いです。

* 地域別優位性: 地域別に見ると、アジア太平洋地域が亜鉛合金市場を支配しています。これは、堅調な産業成長、インフラ投資の増加、および主要な市場プレーヤーの存在に牽引されています。

自動車分野が市場を牽引

亜鉛ベース合金は、その多用途な特性と新たなトレンドへの適合性から、自動車産業において極めて重要な役割を担っています。車両生産の進歩と電気自動車(EV)の採用拡大により、その用途は拡大しています。

自動車メーカーは、ダイカスト部品、エンジンブロック、トランスミッションギアなどの部品製造に亜鉛ベース合金を広く使用しています。これらの合金は、優れた強度対重量比、耐食性、および製造の容易さが高く評価されています。さらに、EVへの移行は亜鉛合金の需要を一層促進しています。EV部品は、大きな熱的および機械的ストレスに耐える必要があるため、亜鉛合金は理想的な材料選択となります。

亜鉛合金のもう一つの重要な利点は、高いリサイクル性であり、これはEV産業の持続可能性目標と合致しています。リサイクル可能な材料の使用は、EV生産の環境負荷を低減し、循環型経済の原則を支援します。

OICAのデータによると、世界の自動車生産台数は2023年に9,400万台を超え、そのうち乗用車が約73%を占め、約6,800万台に達しました。米国では、2023年に1,329万9,671台の軽商用車が生産され、2022年と比較して9%増加しました。さらに、米国の電気自動車およびハイブリッド車の販売シェアは、2024年第3四半期に過去最高を記録しました。米国エネルギー情報局が2024年12月に発表したデータによると、ハイブリッド車、プラグインハイブリッド電気自動車(PHEV)、およびバッテリー電気自動車(BEV)の合計販売台数は、新型軽自動車(LDV)総販売台数の21.2%に上昇しました。

結論として、自動車分野、特にEV生産における亜鉛ベース合金の採用拡大は、性能、持続可能性、革新性に対する業界の要求を満たす上でのその重要性を浮き彫りにしています。車両生産の増加とグリーン技術への移行に伴い、亜鉛合金は自動車市場において引き続き重要な材料であり続けるでしょう。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、急速な工業化、都市化、および政府のイニシアチブに牽引され、亜鉛合金の重要な市場として浮上しています。建設、自動車、エレクトロニクスなどの産業全体で需要が増加しており、この地域は亜鉛合金用途の焦点となっています。

中国やインドなどの国々における大規模なインフラ開発プロジェクトは、特に建設および亜鉛めっきにおける亜鉛合金需要の主要な推進要因です。例えば、2025年2月のChina Construction Third Engineering Bureau Group Co., Ltd.のデータによると、China Mineral Resources Group Ltd. (CMRG)が2024年に200平方キロメートル以上にわたって開発した雄安新区は、8,300億人民元(約1,156億1,000万米ドル)を超える投資を集めました。さらに、IBEFによると、2024-25年度暫定予算では、インフラへの設備投資額が11.1%増加し、1,338億6,000万米ドルに達し、これはGDPの3.4%を占めています。

アジア太平洋地域の自動車産業も、亜鉛合金の消費において極めて重要な役割を担っています。自動車製造の主要な拠点として、この地域ではダイカスト部品やエンジンブロックなどの部品生産において亜鉛合金に対する相当な需要が見られます。さらに、電気自動車(EV)生産を促進し、汚染を削減するための政府のイニシアチブが、亜鉛合金の需要をさらに押し上げています。IBEFによると、2024年の注目すべきEV投資コミットメントには、Tata Motors-JLRの10億7,000万米ドル、VinFastの最大20億米ドル、Royal Enfieldの3億5,810万米ドル、Stellantisの2億3,870万米ドルが含まれます。

結論として、アジア太平洋地域の亜鉛合金市場は、インフラ開発、自動車製造、および電気自動車への推進に牽引され、堅調な成長を遂げています。これらの要因は、支援的な政府政策と相まって、近い将来の亜鉛合金需要を維持すると予想されます。

競争環境

亜鉛合金市場は、部分的に統合された性質を持っています。市場の主要プレーヤー(特定の順序ではありません)には、AccuCast, Inc.、Eastern Alloys Inc.、American Elements、PACE TECHNOLOGIES、Belmont Metalsなどが含まれます。

最近の業界動向

* 2025年1月: Hindustan Zincが新しい亜鉛ダイカスト合金製品であるHZDA 3とHZDA 5を発表しました。これらは、自動車用途向けに強化された強度、改善された導電性、優れた耐食性、およびより良い寸法公差を提供します。この先進的なダイカスト合金の導入により、Hindustan Zincは自動車OEMおよび部品メーカーが輸入への依存を減らす道を開きます。

* 2025年1月: BolidenがLundin Mining Corp.からポルトガルとスウェーデンの亜鉛・銅鉱山を14億5,000万米ドルで買収しました。ポルトガルのNeves-CorvoとスウェーデンのZinkgruvanの買収により、Bolidenの亜鉛精鉱生産量はほぼ倍増する見込みです。この買収は、Bolidenの銅および亜鉛生産能力を強化することを目的としています。

本レポートは、世界の亜鉛合金市場に関する詳細な分析を提供しています。亜鉛合金は、亜鉛を主成分とし、アルミニウム、銅、マグネシウム、スズなどの元素を組み合わせることで、強度、耐食性、耐久性、鋳造性といった特性を向上させた金属です。

市場規模に関して、2024年には279万トンと推定され、2025年には290万トンに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.67%で成長し、2030年には347万トンに達すると見込まれています。

市場は、タイプ別、最終用途産業別、および地域別に細分化されています。タイプ別では、ダイカスト合金、圧延亜鉛、その他に分類されます。最終用途産業別では、自動車、建設、エレクトロニクス、産業、その他が含まれます。地域別では、主要地域にわたる27カ国で市場規模と予測が分析されており、市場のサイジングと予測はすべて数量(トン)ベースで行われています。

市場の成長を牽引する要因としては、自動車産業の拡大と建設プロジェクトの増加が挙げられます。一方で、原材料価格の変動が市場の抑制要因となる可能性があります。本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場のダイナミクスを深く掘り下げています。

地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。この地域には、中国、インド、日本、韓国、マレーシア、インドネシア、タイ、ベトナムなどが含まれ、詳細な分析が提供されています。その他、北米、ヨーロッパ、南米、中東・アフリカの各地域も網羅されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動が評価されています。主要企業の市場シェアやランキング分析、採用戦略も詳述されており、AccuCast, Inc.、American Elements、Belmont Metals、Boliden Group、DOWA HOLDINGS CO., LTD.、Dynacast、Hindustan Zinc、PACE TECHNOLOGIESなど、多数の主要企業のプロファイルが掲載されています。

将来の市場機会とトレンドとしては、エレクトロニクスおよび消費財セクターの成長が挙げられており、これが市場に新たな可能性をもたらすと期待されています。

本レポートは、研究仮定、市場定義、調査範囲、調査方法論、エグゼクティブサマリーといった標準的な構成で提供されます。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までをカバーしています。最終更新日は2025年4月2日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 拡大する自動車産業

- 4.1.2 建設プロジェクトの成長

- 4.2 抑制要因

- 4.2.1 変動する原材料価格

- 4.2.2 その他の抑制要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 タイプ

- 5.1.1 ダイカスト合金

- 5.1.2 圧延亜鉛

- 5.1.3 その他

- 5.2 最終用途産業

- 5.2.1 自動車

- 5.2.2 建設

- 5.2.3 エレクトロニクス

- 5.2.4 産業

- 5.2.5 その他

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 インドネシア

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 北欧諸国

- 5.3.3.7 トルコ

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 カタール

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 AccuCast, Inc.

- 6.4.2 American Elements

- 6.4.3 Belmont Metals

- 6.4.4 Boliden Group

- 6.4.5 CMR Green Technologies Ltd.

- 6.4.6 DECO Products

- 6.4.7 DOWA HOLDINGS CO., LTD.

- 6.4.8 Dynacast.

- 6.4.9 Eastern Alloys Inc.

- 6.4.10 EverZinc

- 6.4.11 Hindustan Zinc

- 6.4.12 PACE TECHNOLOGIES

- 6.4.13 Purity Zinc Metals

- 6.4.14 Radiant Metals & Alloys Pvt. Ltd.

- 6.4.15 亜鉛合金メーカー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 成長するエレクトロニクスおよび消費財セクター

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

亜鉛合金は、亜鉛を主成分とし、これにアルミニウム、銅、マグネシウムなどの他の金属を添加して作られる合金でございます。純粋な亜鉛と比較して、強度、硬度、耐摩耗性、耐食性といった機械的特性や、鋳造性、加工性といった製造特性が大幅に向上している点が大きな特徴です。特に、融点が比較的低いため、エネルギー効率の良い製造が可能であり、複雑な形状の部品を高い寸法精度で大量生産できるダイカスト鋳造の分野で広く利用されております。この特性から、多岐にわたる産業分野で重要な素材として活用されています。

亜鉛合金には様々な種類があり、その用途に応じて最適な合金が選定されます。最も一般的に使用されるのはダイカスト用亜鉛合金で、JIS規格ではZDC1、ZDC2などが代表的です。ZDC1(旧Zamak 3)は、約4%のアルミニウムと微量の銅、マグネシウムを含み、優れた寸法安定性、機械的強度、鋳造性をバランス良く兼ね備えているため、最も広く普及しております。一方、ZDC2(旧Zamak 5)は、ZDC1に比べて銅の含有量を増やしており、強度、硬度、耐クリープ性が向上していますが、延性や寸法安定性はやや劣る傾向にございます。その他、銅の含有量をさらに高めて強度を追求したZDC3(旧Zamak 2)や、流動性を高めて薄肉製品に適したZDC4(旧Zamak 7)なども存在します。また、アルミニウム含有量を8%から27%程度まで高めた高強度亜鉛合金(ZA合金、例:ZA-8、ZA-12、ZA-27)は、鋳鉄や青銅の代替としても利用され、優れた強度、硬度、耐摩耗性、耐クリープ性を示します。これらダイカスト用合金の他に、展伸加工に適した亜鉛-銅-チタン合金などもあり、板材や線材として建材や電池ケースなどに用いられることもございます。

亜鉛合金の用途は非常に広範にわたります。自動車産業では、ドアハンドル、カーナビゲーションシステムのフレーム、シートベルト部品、燃料ポンプ部品、ワイパー部品、エンブレムなど、軽量化と複雑な形状の実現が求められる部品に多く採用されています。電気・電子機器分野では、携帯電話の筐体、コネクタ、スイッチ、カメラ部品、パソコン部品、各種家電製品の筐体や内部構造部品などに利用され、その高い寸法精度と電磁シールド性も評価されております。建築金物としては、ドアノブ、蝶番、錠前、窓枠部品、水栓金具などに使われ、その耐久性と加工性の良さが重宝されています。さらに、ギア、ベアリング、ポンプ部品、バルブ部品といった機械部品、ライター、玩具、装飾品、ファスナー、バックルなどの日用品・雑貨にも幅広く用いられております。医療機器部品や光学機器部品、工具など、高い信頼性が求められる分野でもその特性が活かされています。

亜鉛合金の製造には、いくつかの関連技術が不可欠です。最も主要な加工法はダイカスト鋳造であり、特に亜鉛合金の低融点に適したホットチャンバーダイカストが主流です。この方式は、溶融金属を高速・高圧で金型に注入することで、複雑な形状の製品を高い寸法精度で効率的に生産することを可能にします。また、内部欠陥である気泡を低減し、製品の強度向上や表面処理性の向上を図るために、真空ダイカスト技術も用いられることがあります。製品の機能性や美観を高めるためには、様々な表面処理技術が適用されます。例えば、クロムめっき、ニッケルめっき、亜鉛めっきなどの電気めっきは、耐食性、装飾性、硬度向上に寄与します。その他、塗装による装飾性や耐食性の付与、クロメート処理やリン酸塩処理といった化成処理による下地処理や耐食性向上、研磨やバレル研磨による表面平滑化や光沢付与なども広く行われています。さらに、亜鉛合金はリサイクルが非常に容易であるため、スクラップの回収・再溶解といったリサイクル技術も環境負荷低減の観点から重要な位置を占めております。

亜鉛合金の市場背景を見ると、その優れた特性が需要を牽引しています。特に、複雑な形状や薄肉製品を高い寸法精度で製造できる優れた鋳造性、比較的安価であること、そして低融点による省エネルギー製造が可能である点は大きな強みです。また、リサイクル性が高く、環境負荷低減に貢献できる点も現代の市場において評価されています。一方で、鉄やアルミニウムと比較してクリープ特性が劣る場合があること(特に高温環境下)、アルミニウムよりも比重が大きいことなどが課題として挙げられます。しかし、自動車産業におけるEV化や軽量化ニーズの高まり、電子機器の小型化・高機能化に伴う需要は依然として堅調です。また、環境規制の強化により、リサイクル性の高さが再評価されており、新興国におけるインフラ整備や家電普及も市場拡大の要因となっています。これらの動向に対応するため、他素材との複合化や薄肉化技術の開発が進められています。

将来展望として、亜鉛合金はさらなる高機能化と環境対応が求められるでしょう。高機能化の面では、耐クリープ性や耐熱性を向上させた新合金の開発、軽量化を目的とした複合材料化や発泡亜鉛合金の研究が進められると予想されます。また、より高強度で高延性を持つ合金の開発も期待されています。製造技術においては、超薄肉部品やマイクロ部品に対応する精密ダイカスト技術の進化、さらには3Dプリンティング技術との融合による試作や少量生産への応用、AIを活用した鋳造プロセスの最適化などが進むでしょう。環境対応の面では、リサイクル技術のさらなる高度化やクローズドループリサイクルの推進、鉛やカドミウムなどの有害物質を含まない環境配慮型合金の開発、そして省エネルギー製造プロセスの追求が重要となります。これらの技術革新により、医療、航空宇宙、再生可能エネルギー関連部品など、より厳しい要求特性を持つ新分野への応用拡大や、スマートシティ、IoTデバイスといった新たな市場への貢献が期待されており、亜鉛合金は今後も多様な産業において不可欠な素材であり続けるでしょう。