亜鉛化学品市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

亜鉛化学品市場レポートは、業界をタイプ(酸化亜鉛、硫酸亜鉛、炭酸亜鉛、塩化亜鉛、その他のタイプ)、エンドユーザー産業(農業、化学・石油化学、セラミック、医薬品、塗料・コーティング、ゴム加工、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

亜鉛化学品市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

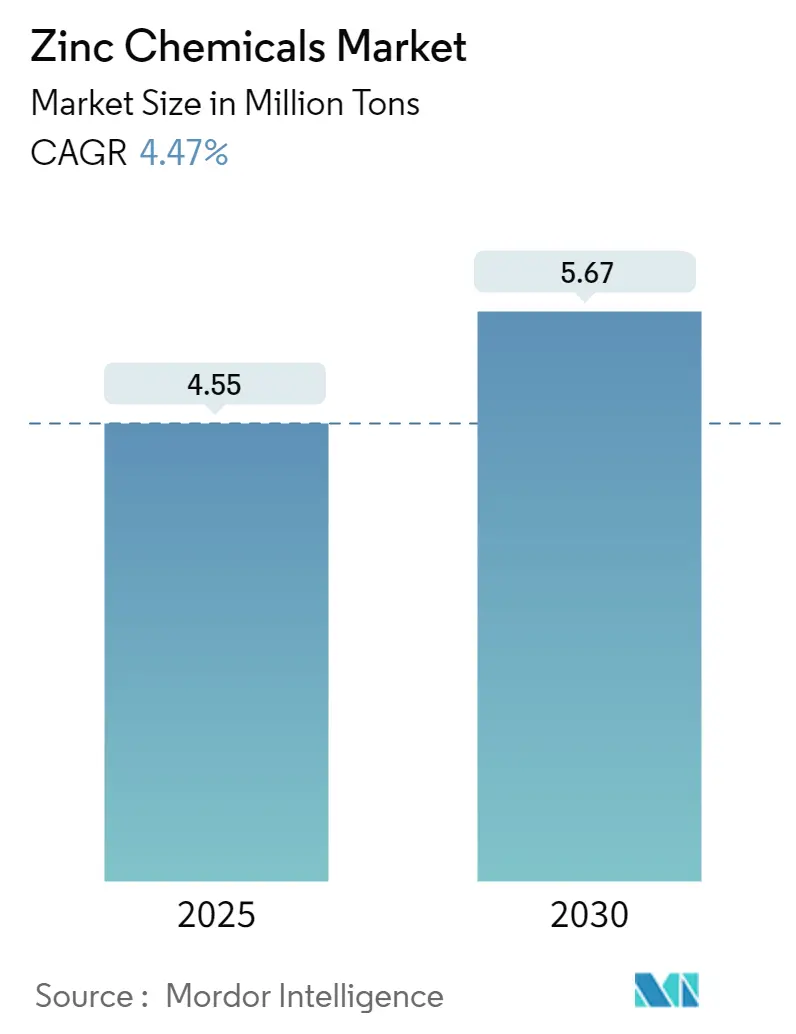

亜鉛化学品市場は、2025年には455万トンと推定され、2030年には567万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.47%が見込まれています。この市場は、タイプ別(酸化亜鉛、硫酸亜鉛、炭酸亜鉛、塩化亜鉛、その他)、最終用途産業別(農業、化学・石油化学、セラミックス、医薬品、塗料・コーティング、ゴム加工、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

市場は現在、世界の産業ダイナミクスと技術進歩によって大きな変革期を迎えています。エレクトロニクスおよび半導体分野は重要な成長ドライバーとなっており、2022年にはアジアが7%の成長を牽引し、欧州も6%の安定した成長を維持しました。半導体製造や新興技術における亜鉛ベース材料の統合が進むことで、市場拡大の新たな道が開かれています。

建設・インフラ部門も、特に防食用途や保護コーティングにおいて亜鉛化学品の重要な消費者であり続けています。チリだけでも2024年末までに245億米ドル相当の建設プロジェクトが計画されており、持続可能な建設慣行への注力と亜鉛ベースの保護コーティングの利用増加が、特に開発途上国で新たな機会を生み出しています。

医薬品・ヘルスケア分野では、亜鉛化合物の採用が増加しています。医薬品業界の研究開発投資、特に医療画像診断やがん治療における亜鉛ナノ粒子アプリケーションへの投資は、市場ダイナミクスに大きな変化をもたらしています。亜鉛ベース材料の高度な医療アプリケーションや治療ソリューションへの登場は、新たな成長機会を創出しています。

生産プロセスや応用方法における技術的進歩も顕著です。メーカーは、エレクトロニクスや医薬品分野の特殊用途向けに高純度亜鉛化学品の開発に注力しています。業界は、より持続可能な生産方法と環境に優しいアプリケーションへと移行しており、再生可能エネルギーや環境保護における新しい亜鉛ベース材料の開発に投資が行われています。

# 2. 主要市場トレンド

2.1 自動車産業での利用拡大

亜鉛化学品は、自動車部品の製造から車両性能と耐久性の向上に至るまで、様々な自動車用途において重要な構成要素となっています。酸化亜鉛は自動車エンジンオイルにおいて、エンジン酸化、腐食、摩耗を低減する主要な機能を持っています。また、亜鉛ジチオホスフェートや、自動車用途向けに特別に設計された高温・高圧グリースなどの特殊潤滑剤・グリース製剤の製造にも利用されています。

電気自動車(EV)へのシフトは、特に亜鉛塩化物電池の需要をさらに増幅させています。これらの電池は、エネルギー密度、セル電圧、費用対効果の点で優れており、中規模から大規模のエネルギー貯蔵アプリケーションにとって最も有望なシステムの一つとして浮上しています。自動車分野における耐食性と耐久性への注力は、様々な製造プロセスにおける亜鉛化学品の組み込みを促進しています。亜鉛酸化物ブレンド天然繊維強化バイオ複合材料は、優れた特性と環境への優しさから、工業用自動車ガラス繊維シート成形複合材料(GF-SMC)の代替品として開発・試験されています。

さらに、自動車産業における亜鉛炭素電池から亜鉛塩化物電池への移行は、亜鉛塩化物市場のメーカーに大きな機会をもたらしています。これらの電池は、費用対効果の高い製造プロセスにより、市場で最も経済的な電池オプションの一つとなっています。自動車部品保護のための亜鉛ベースコーティングの採用増加や、様々な自動車部品における亜鉛化合物の使用拡大が、市場の拡大を牽引し続けています。

2.2 ゴムタイヤ産業からの需要増加

ゴムタイヤ産業は、亜鉛化学品市場成長の主要な牽引役となっており、特に酸化亜鉛がタイヤ製造プロセスにおいて不可欠な役割を果たしています。国際ゴム研究グループ(IRSG)によると、2023年上半期の世界の天然ゴム生産量は約650万トンに達し、生産能力が大幅に増加しました。天然ゴム生産国協会(ANRPC)のデータも、2023年3月の世界の天然ゴム需要が130.6万トンに7.9%増加したと報告しており、タイヤ製造部門の堅調な成長を示しています。酸化亜鉛は、ゴムタイヤ製造の加硫または硬化プロセスにおいて好ましい活性剤として機能し、ゴムと金属の接着性を高める上で重要な役割を果たします。

タイヤ製造における亜鉛化学品、特に酸化亜鉛の技術的利点が、その採用増加を促進し続けています。高濃度の酸化亜鉛は、熱風/熱老化特性の改善に効果的であることが証明されており、適切な濃度レベルを維持することは焦げ付きの問題を防ぐために不可欠です。この化合物がタイヤの熱蓄積と摩耗を低減する能力は、ゴムタイヤ産業において不可欠な構成要素となっています。これらの重要な用途における実行可能な代替材料の不足が、タイヤ製造における亜鉛化学品の地位をさらに確固たるものにしています。

加えて、電気自動車の普及拡大は、特殊タイヤに対する新たな需要を生み出し、ひいては自動車タイヤ部門における亜鉛化学品の消費を促進しています。世界中の主要タイヤメーカーは、特に中国、インド、日本、韓国、タイなどのアジア太平洋諸国で生産能力を拡大しており、タイヤ製造プロセスにおける亜鉛化学品の需要をさらに刺激しています。

# 3. セグメント分析:種類別

3.1 酸化亜鉛セグメント

酸化亜鉛セグメントは、世界の亜鉛化学品市場を支配し続けており、2024年には市場全体の約55%を占めています。この大きな市場シェアは、ゴム加工、塗料・コーティング、医薬品、セラミックス、エレクトロニクスなど、複数の産業における広範な用途によって主に牽引されています。特にゴム産業では、加硫プロセスの重要な活性剤として、またタイヤ製造における放熱性の向上に役立っています。さらに、UV吸収特性により日焼け止めや化粧品での利用が増加していること、および電子部品や半導体製造での応用拡大が、その市場リーダーシップを強化しています。

3.2 硫酸亜鉛セグメント

硫酸亜鉛セグメントは、亜鉛化学品市場で最も急速に成長しているセグメントとして浮上しており、2024年から2029年の間に約5%の成長が見込まれています。この堅調な成長は、土壌や作物の亜鉛欠乏に対処するための微量栄養素亜鉛肥料として、農業用途での採用が増加していることに主に起因しています。特に亜鉛欠乏土壌のある地域では、農家が作物の収量改善のために亜鉛補給の重要性を認識しているため、農業部門からの強い需要が見られます。さらに、動物飼料サプリメント、化学処理、繊維産業における硫酸亜鉛の応用拡大が、その加速的な成長軌道に貢献しています。

3.3 その他のセグメント

亜鉛化学品市場には、炭酸亜鉛、塩化亜鉛、その他の特殊な亜鉛化合物も含まれており、それぞれが異なる産業用途に利用されています。炭酸亜鉛は医薬品および化粧品産業で重要な用途を見出しており、塩化亜鉛は主に亜鉛めっきフラックスや電池製造に使用されています。これらのセグメントは、市場シェアは小さいものの、特定の産業プロセスにおいて重要な役割を果たし、安定した需要を維持しています。水処理から電子製造まで、様々な用途におけるこれらの亜鉛化合物の多様性が、世界市場における継続的な関連性を保証しています。

# 4. セグメント分析:最終用途産業別

4.1 ゴム加工セグメント

ゴム加工セグメントは、世界の亜鉛化学品市場を支配しており、2024年には市場全体の約32%を占めています。この大きな市場シェアは、天然ゴムの耐久性を高めるゴム加硫プロセスにおける酸化亜鉛の広範な使用によって主に牽引されています。亜鉛化学品は、ラテックスゲル化、熱安定化、光安定化、着色など、ゴム加工活動において複数の重要な役割を果たします。タイヤ製造からの需要増加、特に耐久性と性能特性の向上に不可欠な酸化亜鉛の需要が、このセグメントの優位性をさらに強化しています。世界中の主要タイヤメーカーは安定した生産レベルを維持しており、ゴム加工用途における亜鉛化学品の一貫した需要に貢献しています。

4.2 医薬品セグメント

医薬品セグメントは、予測期間(2024年~2029年)において亜鉛化学品市場で最も高い成長率を示すと予測されており、約5%の成長率が見込まれています。この加速された成長は、肺感染症、マラリア、喘息、潰瘍、皮膚感染症など、様々な健康状態の治療における亜鉛化学品の使用増加によって牽引されています。亜鉛欠乏症関連の健康問題に対する意識の高まりと、栄養補助食品における亜鉛ベースの医薬品の使用拡大が、このセグメントの成長をさらに支えています。医薬品業界の継続的な研究開発活動、特に亜鉛ベースの医薬品やサプリメントへの注力、および予防医療への重点化が、このセグメントの急速な成長軌道を維持すると予想されます。

4.3 その他のセグメント

亜鉛化学品市場におけるその他の重要なセグメントには、農業、化学・石油化学、セラミックス、塗料・コーティング、およびその他の最終用途産業が含まれます。農業セグメントは、亜鉛ベースの肥料や微量栄養素の広範な使用により、強い存在感を維持しています。化学・石油化学部門は、様々な製造プロセスや触媒として亜鉛化学品を利用しています。セラミックス産業では、亜鉛化学品はセラミック製品の光沢を改善し、クレイジングを防ぐために不可欠です。塗料・コーティングセグメントは、その防食特性とUV保護能力のために亜鉛化学品に依存しています。複数の産業にわたるこれらの多様な用途が、市場全体の堅牢性と安定性に貢献しています。

# 5. 地域別分析

5.1 アジア太平洋地域

アジア太平洋地域は、世界の亜鉛化学品市場において最大かつ最もダイナミックな市場を代表しています。この地域の優位性は、ゴム加工、農業、化学、石油化学など、様々な最終用途産業における堅調な製造活動によって牽引されています。中国、インド、日本、韓国などの国々が地域市場の基盤を形成しており、それぞれが多様な産業用途を通じて大きく貢献しています。主要なタイヤメーカーの存在、成長する農業部門、および拡大する建設活動が、これらの国々全体で亜鉛化学品の需要を促進し続けています。

5.2 中国

中国はアジア太平洋亜鉛化学品市場の原動力であり、地域市場シェアの約65%を占めています。この国の優位性は、特にゴム加工、化学、建設などの分野における巨大な産業基盤に起因しています。中国の堅調な製造業とインフラ開発への多大な投資が、需要を牽引し続けています。世界のタイヤ生産におけるリーダーシップと農業生産性向上への注力も、亜鉛化学品市場におけるその地位を強化しています。

5.3 インド

インドはアジア太平洋地域で最も急速に成長している市場として浮上しており、2024年から2029年の間に約5%の成長率が予測されています。この国の成長軌道は、急速な工業化と製造業への投資増加によって支えられています。インドの拡大する自動車産業、成長する農業部門、および国内製造を促進する政府のイニシアチブが、市場成長の主要な要因です。インフラ開発への注力と医薬品部門からの需要増加も、亜鉛化学品市場におけるその加速された成長に貢献しています。

5.4 北米地域

北米の亜鉛化学品市場は、高度な製造能力と厳格な品質基準を特徴とする成熟した確立された産業エコシステムを示しています。この地域の市場は、主にゴム加工、農業、化学製造部門からの需要によって牽引されています。米国、カナダ、メキシコがそれぞれ、産業発展と応用焦点の異なるレベルで地域市場のダイナミクスに貢献しています。

5.5 米国

米国は北米市場を支配しており、地域市場シェアの約80%を占めています。この国のリーダーシップは、その先進的な製造インフラと多様な産業基盤によって支えられています。主要なタイヤメーカーの存在、堅調な農業部門、および重要な化学処理能力が、その市場優位性に貢献しています。研究開発への注力と厳格な品質基準が、世界の亜鉛化学品市場における主要なプレーヤーとしての地位を維持しています。米国はまた、2024年から2029年の間に約4%の成長率が予測されており、地域の成長軌道をリードしています。

5.6 欧州地域

欧州の亜鉛化学品市場は、洗練された産業インフラと技術革新への強い注力によって特徴付けられています。この地域の市場ダイナミクスは、ドイツ、フランス、英国、イタリアの確立されたメーカーの存在によって形成されています。ドイツが地域市場をリードし、フランスは欧州諸国の中で最も強い成長潜在力を示しています。持続可能な製造慣行と厳格な環境規制への地域の重点が、市場の発展に影響を与え続けています。

5.7 ドイツ

ドイツは欧州における亜鉛化学品の最大の市場としての地位を維持しており、その堅調な自動車および化学製造部門によって支えられています。特にゴム加工や化学製造における産業生産のリーダーシップが、持続的な需要を牽引しています。研究開発への強い注力と高度な製造能力が、地域における主要市場としての地位を強化しています。

5.8 フランス

フランスは欧州で最も急速に成長している市場として浮上しており、産業インフラへの投資増加と最終用途産業からの需要増加によって牽引されています。この国の拡大する化学製造部門と農業用途からの需要増加が、その成長の勢いに貢献しています。持続可能な開発と製造プロセスにおける技術革新へのフランスの注力が、その加速された市場成長を支えています。

5.9 南米地域

南米の亜鉛化学品市場は大きな潜在力を示しており、ブラジルとアルゼンチンが地域における主要市場として機能しています。ブラジルは南米において最大かつ最も急速に成長している市場として浮上しており、その広範な産業基盤と成長する農業部門によって牽引されています。製造インフラへの投資増加と、特にゴム加工および農業用途における様々な最終用途産業からの需要増加が、この地域の市場発展を支えています。

5.10 中東・アフリカ地域

中東・アフリカ地域は、亜鉛化学品の成長市場を提示しており、サウジアラビアと南アフリカが主要市場として機能しています。サウジアラビアは、その強力な産業基盤と製造インフラへの継続的な投資から恩恵を受け、地域市場をリードしています。この地域の市場発展は、工業化の進展、農業活動の増加、および建設部門からの需要増加によって牽引されています。サウジアラビアはまた、経済の多様化と産業能力の拡大を目指す政府のイニシアチブによって支えられ、地域で最も強い成長潜在力を示しています。

# 6. 競合状況

亜鉛化学品市場には、U.S. Zinc、Zochem Inc.、EverZinc、TIB Chemicals AG、Weifang Longda Zinc Industry Co. Ltd.など、いくつかの確立されたプレーヤーが存在し、継続的な革新と持続可能な慣行に注力しています。企業は、ゴム、医薬品、農業など、様々な用途向けの亜鉛化学品の生産プロセスを最適化し、特殊グレードを開発するために研究開発に投資しています。製造施設の近代化と品質管理のための高度な技術の採用を通じて、運用上の卓越性が達成されています。戦略的イニシアチブには、地域全体の流通ネットワークの強化や、市場リーチを拡大するための現地流通業者との提携が含まれます。地理的拡大は主にアジア太平洋の新興市場に焦点を当てており、企業は需要増加に対応するために既存施設での能力増強にも投資しています。原材料供給を確保し、市場でのコスト競争力を維持するために、垂直統合戦略が採用されています。

世界の亜鉛化学品市場は、グローバルなコングロマリットと地域の専門企業が混在する、部分的に細分化された構造を示しています。U.S. Zinc、Zochem Inc.、EverZinc、TIB Chemicals AGなどの主要プレーヤーは、その特殊な製品ポートフォリオと広範な製造能力を通じて強力な地位を確立しています。市場は、地域の市場知識と確立された顧客関係を通じて、それぞれの地理的領域で効果的に競争する多数の地域および国レベルのプレーヤーの存在によって特徴付けられています。競争ダイナミクスは地域によって大きく異なり、北米と欧州はより統合された市場を特徴とする一方、アジア市場はより細分化されています。

市場における合併・買収活動は戦略的性質のものであり、地理的プレゼンスの拡大と製品ポートフォリオの強化に焦点を当てています。企業は、原材料供給を確保し、コストを最適化するために、垂直統合の機会をますます模索しています。Zinc Oxide LLCによるZochem Inc.の買収など、北米で主導的な地位を確立した注目すべき統合もいくつか見られます。地域プレーヤーは、特に現地の製造拠点が成功に不可欠な新興市場において、戦略的パートナーシップや合弁事業を通じて市場での地位を強化しています。

亜鉛化学品市場での成功は、革新的な製品と持続可能な製造プロセスの開発にますます依存しています。企業は、様々な最終用途産業における進化する顧客要件を満たす特殊グレードの亜鉛化学品の開発に注力する必要があります。特に医薬品やエレクトロニクスなどの高価値アプリケーションにおいて、競争優位性を維持するためには、研究開発能力への投資が不可欠です。技術サポートやカスタマイズされたソリューションを通じて主要顧客との強力な関係を構築することは、市場シェアを維持するために不可欠です。環境コンプライアンスと持続可能性イニシアチブは、市場での地位を維持するためにますます重要な要素となっています。

市場の競合他社は、ニッチなアプリケーションやサービスが行き届いていない地理的市場に焦点を当てることで優位に立つことができます。新規参入者にとっては、コスト効率の高い製造プロセスと効率的なサプライチェーン管理の開発が、効果的に競争するために不可欠となるでしょう。企業は、異なる地域の規制要件を慎重に検討し、コンプライアンス対策に投資する必要があります。多くの用途における亜鉛化学品の代替の脅威が比較的低いことは安定性をもたらしますが、企業は競争上の地位を維持するために革新を続ける必要があります。強力な流通ネットワークを構築し、主要な原材料供給業者との長期的な関係を確立することは、市場における持続可能な成長にとって不可欠です。さらに、亜鉛めっき化学品やその他の亜鉛化合物など、様々な用途における酸化亜鉛の使用が、さらなる革新と市場拡大を牽引すると予想されます。

# 7. 最近の業界動向

調査対象市場における最近の動向は、完全なレポートで詳細にカバーされる予定です。

このレポートは、グローバル亜鉛化学品市場に関する包括的な分析を提供しています。亜鉛は、鉄などの他の金属が錆びるのを防ぐ特性を持つ化学元素であり、その多用途で好ましい化学的特性により、自動車、農業、建設といった主要産業での利用が急速に拡大しています。

1. 調査の前提と範囲

本調査は、亜鉛化学品市場をタイプ別、最終用途産業別、および地理的地域別に詳細にセグメント化して分析しています。市場規模と予測は、ボリューム(キロトン)で提供され、市場の動向を定量的に把握することを目的としています。

* タイプ別セグメント: 酸化亜鉛、硫酸亜鉛、炭酸亜鉛、塩化亜鉛、およびその他の多様なタイプが含まれ、それぞれの市場動向が分析されます。

* 最終用途産業別セグメント: 農業、化学・石油化学、セラミックス、医薬品、塗料・コーティング、ゴム加工、およびその他の幅広い最終用途産業における亜鉛化学品の需要が評価されます。特に、自動車産業での利用増加やゴムタイヤ産業からの需要拡大が市場成長の主要な推進要因として挙げられています。

* 地域別セグメント: アジア太平洋地域(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、トルコ、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、ナイジェリア、カタール、エジプト、アラブ首長国連邦、南アフリカなど)を含む27の主要国を対象としており、各地域の市場特性と成長機会が探求されます。

2. 市場規模と成長予測

亜鉛化学品市場は、2024年には推定435万トンに達しました。2025年には455万トンに成長すると見込まれており、2025年から2030年の予測期間において、年平均成長率(CAGR)4.47%という堅調なペースで拡大し、2030年には567万トンに達すると予測されています。この成長は、特にアジア太平洋地域が牽引すると見られており、同地域は2025年に最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると期待されています。

3. 市場の推進要因と抑制要因

* 主要な推進要因: 自動車産業における亜鉛化学品の利用拡大は、防錆性や耐久性向上への貢献により、市場を大きく牽引しています。また、ゴムタイヤ産業における需要の増加も、加硫促進剤や補強材としての亜鉛化学品の重要性から、市場成長の強力な原動力となっています。

* 主要な抑制要因: 亜鉛化学品に関連する健康被害への懸念は、規制強化や代替品への移行を促す可能性があり、市場の成長を抑制する要因として認識されています。

4. 産業の構造分析

本レポートでは、産業バリューチェーン分析を通じて、原材料調達から最終製品に至るまでの市場の流れと各段階での付加価値を評価しています。さらに、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合い)を適用することで、市場の競争構造と魅力度を深く掘り下げています。

5. 競争環境と主要企業

市場の競争環境は、合併・買収、合弁事業、提携、契約といった戦略的活動によって常に変化しています。主要な市場参加者としては、U.S. Zinc、Zochem Inc、EverZinc、TIB Chemicals AG、Weifang Longda Zinc Industry Co. Ltdなどが挙げられます。これらの企業は、市場シェアの拡大と競争優位性の確立を目指し、様々な戦略を採用しています。レポートでは、これらの主要企業のプロファイルも詳細に分析されています。

6. 市場機会と将来のトレンド

今後の市場成長を促進する新たな機会とトレンドとして、医療産業における亜鉛ナノ粒子の応用に関する研究開発の進展が注目されています。また、エレクトロニクス・半導体産業における亜鉛化学品の利用拡大も、高性能材料への需要増加に伴い、重要なトレンドとして浮上しています。これらの分野での技術革新と応用拡大が、将来の市場成長をさらに加速させる可能性を秘めています。

このレポートは、亜鉛化学品市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、市場参加者や投資家にとって戦略的な意思決定を支援する洞察を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 自動車産業における利用の増加

- 4.1.2 ゴムタイヤ産業からの需要増加

-

4.2 阻害要因

- 4.2.1 亜鉛化学物質に関連する健康被害

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量別市場規模)

-

5.1 タイプ

- 5.1.1 酸化亜鉛

- 5.1.2 硫酸亜鉛

- 5.1.3 炭酸亜鉛

- 5.1.4 塩化亜鉛

- 5.1.5 その他のタイプ

-

5.2 エンドユーザー産業

- 5.2.1 農業

- 5.2.2 化学・石油化学

- 5.2.3 セラミック

- 5.2.4 医薬品

- 5.2.5 塗料・コーティング

- 5.2.6 ゴム加工

- 5.2.7 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 ナイジェリア

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 アラブ首長国連邦

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 American Chemet Corporation

- 6.4.2 Changsha Lantian Chemical Co. Ltd

- 6.4.3 EverZinc

- 6.4.4 Flaurea Chemicals

- 6.4.5 Global Chemical Co. Ltd

- 6.4.6 Hakusui Tech

- 6.4.7 Intermediate Chemicals Company

- 6.4.8 L. Brüggemann GmbH & Co. KG

- 6.4.9 Nexa

- 6.4.10 Old Bridge Chemicals Inc.

- 6.4.11 Pan-Continental Chemical Co. Ltd

- 6.4.12 Rech Chemical Co. Ltd

- 6.4.13 Rubamin

- 6.4.14 Seyang Zinc Technology (Huai An) Co. Ltd

- 6.4.15 Silox India Pvt. Ltd

- 6.4.16 TIB Chemicals AG

- 6.4.17 US Zinc

- 6.4.18 Weifang Longda Zinc Industry Co. Ltd

- 6.4.19 Zochem LLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 医療産業における亜鉛ナノ粒子の応用に関する研究開発

- 7.2 エレクトロニクスおよび半導体産業での利用拡大

*** 本調査レポートに関するお問い合わせ ***

亜鉛化学品とは、亜鉛を主成分とする様々な無機化合物および有機化合物の総称でございます。金属亜鉛そのものではなく、化学的なプロセスを経て製造される多様な形態の亜鉛化合物であり、その独特な化学的・物理的特性から、現代社会の多岐にわたる産業分野において不可欠な素材として利用されております。

主な亜鉛化学品の種類としましては、まず最も代表的なものとして「酸化亜鉛(ZnO)」が挙げられます。これは白色顔料として塗料やゴム製品に広く用いられるほか、紫外線散乱剤として化粧品や日焼け止めに、また医薬品の軟膏成分としても利用されます。ゴム産業においては、加硫促進剤としてタイヤなどのゴム製品の強度や耐久性を向上させる上で欠かせない存在です。次に「硫酸亜鉛(ZnSO4)」は、亜鉛メッキの電解液や、農業分野での肥料、家畜の飼料添加物として、また医薬品の亜鉛補給剤としても使用されます。さらに「塩化亜鉛(ZnCl2)」は、フラックス(はんだ付けの助剤)や木材防腐剤、電池材料、有機合成の触媒など、多岐にわたる用途がございます。「ステアリン酸亜鉛」は、潤滑剤、離型剤、化粧品の滑沢剤、プラスチックの安定剤として利用されます。その他にも、蛍光体や顔料として使われる「硫化亜鉛(ZnS)」、ゴムや医薬品、化粧品に用いられる「炭酸亜鉛(ZnCO3)」、防錆顔料や歯科材料として利用される「リン酸亜鉛」など、その種類は非常に多岐にわたり、それぞれの化合物が特定の機能を発揮しております。

これらの亜鉛化学品の用途は非常に広範でございます。ゴム産業では、酸化亜鉛が加硫促進剤としてタイヤや工業用ゴム製品の製造に不可欠です。セラミックスやガラス産業では、酸化亜鉛が融点降下剤、熱膨張抑制剤、透明性向上剤として、電子部品や特殊ガラスの製造に貢献しております。塗料や顔料の分野では、酸化亜鉛や硫化亜鉛が白色顔料として、またリン酸亜鉛が防錆顔料として、建材や自動車、家電製品などに使用されます。医薬品や化粧品においては、酸化亜鉛が収斂作用や紫外線散乱効果を持つ成分として、日焼け止めや軟膏、ベビーパウダーなどに配合され、硫酸亜鉛は亜鉛補給のためのサプリメントや点眼薬に、ステアリン酸亜鉛は滑沢剤として利用されます。農業や飼料分野では、硫酸亜鉛や酸化亜鉛が植物や家畜の成長に必要な微量栄養素として、肥料や飼料添加物として広く用いられております。電気・電子分野では、酸化亜鉛がバリスタや透明導電膜の材料として、また塩化亜鉛が電池材料として利用されるなど、現代のハイテク産業を支える重要な役割を担っております。さらに、防錆・表面処理、触媒、木材防腐、潤滑剤など、その用途は枚挙にいとまがございません。

亜鉛化学品に関連する技術は、その製造から応用、そして環境対応に至るまで多岐にわたります。製造技術においては、湿式法と乾式法が主要なプロセスです。湿式法は、硫酸亜鉛溶液から水酸化亜鉛を沈殿させ、これを焼成して酸化亜鉛を得る方法などが一般的で、粒度や純度の制御が比較的容易です。一方、乾式法には、金属亜鉛を蒸発・酸化させて酸化亜鉛を得る直接法や、亜鉛鉱石を還元・蒸発・酸化させる間接法があり、大量生産に適しております。これらの製造プロセスでは、高純度化技術、粒度制御技術、表面処理技術などが重要であり、製品の品質や機能性を決定づけます。応用技術としては、ナノ粒子化技術が注目されており、酸化亜鉛のナノ粒子は透明性を保ちつつ高い紫外線カット効果を発揮するため、化粧品や透明導電膜への応用が進んでおります。また、他の材料との複合化による機能性向上や、撥水性や分散性を高めるための表面改質技術も開発されております。環境技術の観点からは、使用済み製品からの亜鉛回収や、亜鉛含有廃棄物の処理・リサイクル技術が重要性を増しております。製造プロセスにおける省エネルギー化や、カドミウムなどの有害物質の低減技術も、持続可能な社会の実現に向けて不可欠な要素でございます。

亜鉛化学品の市場背景としましては、その需要が自動車産業、建設産業、電子産業、農業、ヘルスケアなど、幅広い産業の成長に強く連動している点が挙げられます。特にアジア太平洋地域は最大の消費地であり、生産拠点も集中しており、中国の需要と供給が世界の市場動向に大きな影響を与えております。亜鉛化学品の価格は、亜鉛地金価格やエネルギー価格の変動に影響を受ける傾向にございます。また、製造プロセスにおける環境負荷低減や、製品中の有害物質規制(例えばRoHS指令など)が、市場の動向や製品開発に大きな影響を与えております。サプライチェーンは、鉱山での採掘から精錬、化学品製造、そして最終製品への組み込みまで多岐にわたり、グローバルな連携が不可欠です。

将来展望としましては、亜鉛化学品は今後も高機能化・高付加価値化の方向へと進化を続けるでしょう。ナノ粒子や高純度品、特殊な形状を持つ製品など、特定の用途に特化した高機能製品の開発がさらに進むと予想されます。環境対応への意識の高まりは、リサイクル亜鉛の利用拡大や、環境負荷の低い製造プロセスの導入を加速させるでしょう。また、有害物質を含まない、より安全で持続可能な製品へのシフトが市場の主流となることが見込まれます。新規用途開発も活発に進められており、再生可能エネルギー分野(次世代電池、太陽電池)、IoT・AI関連(センサー、透明導電膜)、医療・バイオ分野(抗菌材料、ドラッグデリバリーシステム)、スマート農業(精密農業向け肥料)など、様々な分野で亜鉛化学品の新たな機能性が見出され、応用が期待されております。製造プロセスの効率化や品質管理の高度化には、デジタル技術や自動化技術の活用が進むでしょう。一方で、地政学的リスクや貿易摩擦、パンデミックといったグローバル市場の変動要因が、サプライチェーンに与える影響は引き続き注視される必要がございます。亜鉛化学品は、その多様な機能性と環境適合性から、今後も社会の発展に貢献し続ける重要な素材であり続けるでしょう。