世界の亜鉛化学品市場2025-2030:酸化亜鉛、硫酸亜鉛、炭酸亜鉛、塩化亜鉛、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

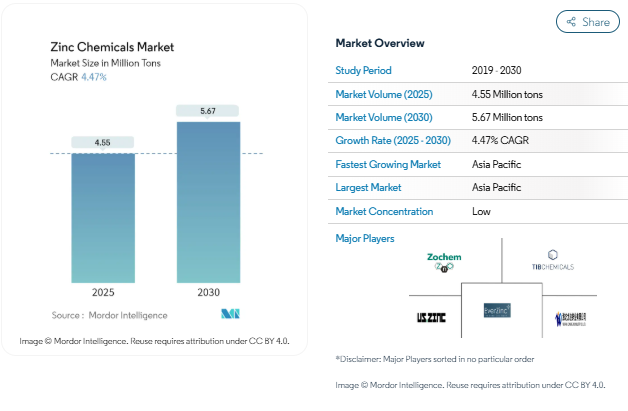

亜鉛化学品市場規模は2025年に455万トンと推定され、予測期間中(2025-2030年)の年平均成長率は4.47%で、2030年には567万トンに達する見込みです。

亜鉛化学産業は、進化する世界的な産業力学と技術の進歩に牽引され、大きな変貌を遂げています。電子・半導体セクターは重要な成長ドライバーとして台頭しており、世界の電子市場の成長率は地域によって大きく異なります。業界データによると、2022年にはアジアが7%の成長率でリードする一方、ヨーロッパは安定した6%の成長率を維持し、このセクターの回復力と電子部品における亜鉛化学品の用途拡大を実証しています。特に半導体製造や新興技術などの先端電子用途で亜鉛ベースの材料の統合が進んでいるため、市場拡大の新たな道が生まれました。

建設・インフラセクターは、特に防錆アプリケーションや保護コーティングにおいて、亜鉛化学品の重要な消費者であり続けています。様々な地域の主要なインフラ構想が需要を牽引しており、チリだけでも2024年末までに245億米ドルの建設プロジェクトを目標としています。持続可能な建設慣行が重視されるようになり、グリーンビルディングプロジェクトで亜鉛ベースの保護塗料が使用されるようになったことで、特にインフラ整備が優先事項となっている発展途上国において、市場関係者に新たな機会が生まれています。

製薬・医療分野では、様々な用途で亜鉛化合物の採用が増加しています。製薬業界の研究開発への継続的な投資、特に医用画像や癌治療への亜鉛ナノ粒子応用は、市場ダイナミクスの大きな変化を表しています。先端医療用途や治療ソリューションにおける亜鉛ベースの材料の出現は新たな成長の道を開き、研究機関や製薬会社はヘルスケア用途の亜鉛ベースのイノベーションにますます注力しています。

同市場では、生産プロセスや応用方法における技術的進歩が顕著になっています。メーカーは、特に電子・医薬分野での特殊用途向けに高純度亜鉛化学品の開発にますます注力しています。業界は、より持続可能な生産方法と環境に優しい用途へのシフトを目の当たりにしており、企業は進化する規制要件と顧客の嗜好に対応するために研究開発に投資しています。この変化は、再生可能エネルギーや環境保護といった新たな用途に向けた亜鉛ベースの新素材の開発において特に顕著です。

自動車産業で高まるユーティリティ

亜鉛化合物は、部品の製造から自動車の性能と耐久性の強化に至るまで、様々な自動車用途において重要な成分として浮上しています。酸化亜鉛の主な機能はエンジンの酸化、腐食、摩耗を抑えることです。さらに、亜鉛化学物質はジチオリン酸亜鉛の製造や、自動車用に特別に設計された高温・高圧グリースなどの専門的な潤滑剤やグリースの配合にも利用されています。特に塩化亜鉛電池は、エネルギー密度、セル電圧、費用対効果に優れているため、中型から大型のエネルギー貯蔵用途で最も有望なシステムの一つとして浮上しています。

自動車産業は耐食性と耐久性を重視するようになったため、様々な製造工程で亜鉛化合物の利用が拡大しています。酸化亜鉛を配合した天然繊維強化バイオ複合材料は、その優れた特性と環境への配慮から、自動車用ガラス繊維シート成形コンパウンド(GF-SMC)に代わるものとして開発・試験されています。さらに、自動車産業における亜鉛-炭素電池から塩化亜鉛電池への移行は、塩化亜鉛市場のメーカーに大きな機会をもたらしています。これらの電池は、費用対効果の高い製造工程が特に魅力的で、市場で入手可能な電池の選択肢の中で最も経済的なものの一つとなっています。自動車部品保護のための亜鉛ベースのコーティングの採用の増加と、様々な自動車部品における亜鉛化合物の使用の増加が、引き続き市場拡大の原動力となっています。

ゴムタイヤ産業からの需要増加

ゴムタイヤ産業は、特にタイヤ製造プロセスにおける酸化亜鉛の重要な役割により、亜鉛化学品市場成長の主要なドライバーとして浮上しています。国際ゴム研究グループ(IRSG)によると、天然ゴムの世界生産量は2023年上半期に約650万トンに達し、生産能力が大幅に増加しました。この成長は、2023年3月に天然ゴムの世界需要が7.9%増の130万6,000トンと大幅に増加したことを報告した天然ゴム生産国協会(ANRPC)のデータによってさらに裏付けられており、タイヤ製造部門の堅調な成長を示しています。酸化亜鉛は、ゴムタイヤ製造の加硫または硬化プロセスで好ましい活性剤として機能し、ゴムと金属の接着を強化する上で重要な役割を果たしています。

タイヤ製造における亜鉛化学薬品、特に酸化亜鉛の技術的な利点は、その採用拡大を後押しし続けています。酸化亜鉛の高配合は熱風/熱老化特性の改善に効果的であることが証明されていますが、適切な濃度レベルを維持することは焦げ付きの問題を防ぐために非常に重要です。タイヤの熱蓄積と摩耗を軽減するコンパウンドの能力は、ゴムタイヤ産業において不可欠な要素となっています。このような重要な用途に有効な代替材料がないため、タイヤ製造における亜鉛化合物の地位はさらに強固なものとなっています。さらに、電気自動車の人気の高まりが特殊タイヤへの新たな需要を生み出し、自動車タイヤ分野での亜鉛化学品の消費を促進しています。世界の主要タイヤメーカーは、特に中国、インド、日本、韓国、タイなどのアジア太平洋諸国において生産能力を拡大しており、タイヤ製造工程における亜鉛化学品の需要をさらに刺激しています。

セグメント分析: 種類別

亜鉛化学品市場における酸化亜鉛セグメント

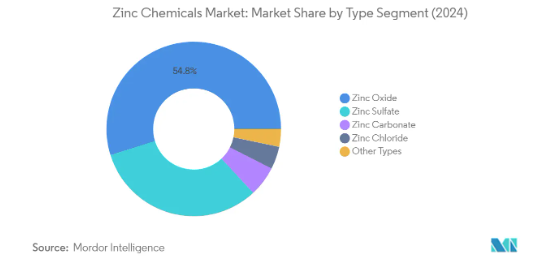

酸化亜鉛セグメントは引き続き世界の亜鉛化学品市場を支配しており、2024年には総市場シェアの約55%を占めます。この大きな市場地位は、ゴム加工、塗料・コーティング、医薬品、セラミックス、電子など、複数の産業にわたる広範な用途が主な要因です。特にゴム産業では、加硫プロセスにおける重要な活性剤として、またタイヤ製造における熱放散の改善に役立っています。加えて、酸化亜鉛の紫外線吸収特性による日焼け止めや化粧品へのユーティリティの増加、電子部品や半導体製造への応用の増加により、市場のリーダーとしての地位がさらに強化されています。

亜鉛化学品市場における硫酸亜鉛セグメント

硫酸亜鉛セグメントは亜鉛化学品市場で最も急成長しているセグメントとして浮上しており、2024年から2029年にかけて約5%の成長が予測されています。この堅調な成長の主な理由は、土壌や作物の亜鉛欠乏に対処するための微量栄養素亜鉛肥料として、農業用途での採用が増加しているためです。農家が作物の収量を向上させるために亜鉛を補給することの重要性を認識するようになっているためです。さらに、動物飼料サプリメント、化学加工、繊維産業における硫酸亜鉛の用途拡大が、成長軌道の加速に寄与しています。

亜鉛化学品市場のその他のセグメント

亜鉛化学品市場には炭酸亜鉛、塩化亜鉛、その他の特殊な亜鉛化合物も含まれ、それぞれ異なる産業用途に使用されています。炭酸亜鉛は製薬業界や化粧品業界で重要な用途を見つけ、塩化亜鉛は主に亜鉛めっき用フラックスや電池製造に使用されます。これらの分野は市場シェアは小さいものの、特定の産業プロセスで重要な役割を果たしており、安定した需要を維持し続けています。これらの亜鉛化合物は水処理から電子製造まで様々な用途に使用されているため、世界市場において引き続き重要な役割を担っています。

セグメント分析: エンドユーザー産業

亜鉛化学品市場におけるゴム加工セグメント

ゴム加工セグメントが世界の亜鉛化学品市場を支配しており、2024年の市場総量の約32%を占めています。この大きな市場シェアは、主に天然ゴムの耐久性を高めるゴム加硫プロセスにおける酸化亜鉛の広範な使用によるものです。亜鉛化学品は、ラテックスのゲル化、熱安定化、光安定化、顔料化など、ゴム加工において複数の重要な役割を担っています。このセグメントの優位性は、耐久性と性能特性の向上に酸化亜鉛が不可欠であるタイヤ製造からの需要の増加によってさらに強化されています。世界の主要タイヤメーカーは安定した生産レベルを維持し続けており、ゴム加工用途における亜鉛化学品の安定した需要に貢献しています。

亜鉛化学品市場における医薬品セグメント

2024年から2029年の予測期間中、亜鉛化学品市場で最も高い成長率を示すと予測されるのは医薬品セグメントで、成長率は約5%と予想されます。この成長の加速は、肺感染症、マラリア、喘息、潰瘍、皮膚感染症を含む様々な健康状態の治療における亜鉛化学品の使用の増加によるものです。このセグメントの成長は、亜鉛欠乏に関連する健康問題に対する意識の高まりと、栄養補助食品における亜鉛ベースの医薬品の使用拡大によってさらに支えられています。製薬業界による亜鉛ベースの医薬品やサプリメントを中心とした継続的な研究開発活動は、予防医療への重点化の高まりと相まって、このセグメントの急成長軌道を維持すると予想されます。

エンドユーザー産業におけるその他のセグメント

亜鉛化学品市場のその他の重要なセグメントには、農業、化学・石油化学、セラミックス、塗料・コーティング、その他のエンドユーザー産業が含まれます。農業分野は亜鉛ベースの肥料や微量栄養素が広く使用されているため、強い存在感を維持しています。化学・石油化学分野では、様々な製造工程や触媒として亜鉛化学品が利用されています。セラミック産業では、亜鉛化学薬品はセラミック製品の光沢を向上させ、クレーズを防止するために不可欠です。塗料・コーティング分野では、その防錆特性とUV保護能力により亜鉛化学品が利用されています。このような複数の産業にわたる多様な用途が、市場全体の堅牢性と安定性に寄与しています。

亜鉛化学品市場の地域セグメント分析

アジア太平洋地域の亜鉛化学品市場

アジア太平洋地域は亜鉛化学品の世界最大かつ最もダイナミックな市場です。この地域の優位性は、ゴム加工、農業、化学、石油化学など様々なエンドユーザー別産業における堅調な製造活動によってもたらされています。中国、インド、日本、韓国といった国々がこの地域市場の屋台骨を形成しており、それぞれが多様な産業用途を通じて大きく貢献しています。大手タイヤメーカーの存在、農業セクターの成長、建設活動の拡大が、これらの国々における亜鉛化学品の需要を引き続き促進しています。

中国の亜鉛化学品市場

中国はアジア太平洋地域の亜鉛化学品市場の強国として、地域市場シェアの約65%を占めています。中国の優位性は、特にゴム加工、化学、建設などの分野における巨大な産業基盤に起因しています。中国の堅調な製造業部門とインフラ整備への多額の投資が、引き続き需要を牽引しています。世界的なタイヤ生産における中国のリーダーシップと、農業生産性重視の高まりは、亜鉛化学品市場における中国の地位をさらに強固なものにしています。

インドの亜鉛化学品市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約5%と予測されています。同国の成長軌道を支えているのは、急速な工業化と製造分野への投資の増加です。インドの自動車産業の拡大、農業部門の成長、国内製造業を促進する政府の取り組みが、市場成長を促す主な要因です。インフラ整備に注力し、製薬セクターからの需要が増加していることも、亜鉛化学品市場の成長加速に貢献しています。

北米の亜鉛化学品市場

北米の亜鉛化学品市場は、高度な製造能力と厳格な品質基準を特徴とする、成熟し確立された産業エコシステムを示しています。この地域の市場は主にゴム加工、農業、化学製造セクターからの需要が牽引しています。米国、カナダ、メキシコはそれぞれ、産業の発展度合いや用途の重点度を変えながら、この地域の市場ダイナミクスに貢献しています。

米国の亜鉛化学品市場

米国は北米市場の約80%を占め、同地域を支配しています。同国の主導的地位は、高度な製造インフラと多様な産業基盤によって支えられています。大手タイヤメーカーの存在、堅調な農業部門、化学加工能力の高さなどが、市場の優位性に寄与しています。研究開発に重点を置き、厳しい品質基準を設けているため、世界の亜鉛化学品市場の主要プレーヤーとしての地位を維持しています。

米国の亜鉛化学品市場(成長の焦点)

米国も2024年から2029年にかけて約4%の成長率が予測され、この地域の成長軌道をリードしています。この成長の原動力となっているのは、様々なエンドユーザー別産業、特にゴム加工や農業分野での需要の増加です。インフラ整備への継続的な投資と、持続可能な農業慣行の重視の高まりが、新たな機会を生み出し続けています。製薬業界とパーソナルケア業界の拡大が、市場の成長モメンタムにさらに貢献しています。

ヨーロッパの亜鉛化学品市場

欧州の亜鉛化学品市場は、洗練された産業インフラと技術革新への強い注力が特徴です。この地域の市場ダイナミクスは、ドイツ、フランス、イギリス、イタリアの既存メーカーの存在によって形成されています。ドイツはこの地域の市場をリードしており、フランスは欧州諸国の中で最も強い成長の可能性を示しています。この地域では、持続可能な製造慣行と厳しい環境規制が重視されており、市場の発展に影響を与え続けています。

ドイツの亜鉛化学品市場

ドイツは堅調な自動車産業と化学製造業に支えられ、ヨーロッパ最大の亜鉛化学品市場の地位を維持しています。同国は工業生産、特にゴム加工と化学製造において主導的地位を占めており、これが需要を持続させています。ドイツは研究開発に力を入れており、高度な製造能力も相まって、この地域の主要市場としての地位を強化しています。

フランスの亜鉛化学品市場

フランスは、産業インフラへの投資の増加とエンドユーザー別需要の増加により、ヨーロッパで最も急成長している市場です。同国の化学製造部門の拡大と農業用途の需要増加が成長の勢いに寄与しています。フランスは持続可能な開発と製造プロセスにおける技術革新に重点を置いており、市場の成長加速を支えています。

南米の亜鉛化学品市場

南米の亜鉛化学品市場は大きな可能性を秘めており、ブラジルとアルゼンチンがこの地域の主要市場となっています。ブラジルは広範な産業基盤と成長する農業部門に牽引され、南米で最大かつ急成長している市場です。この地域の市場発展を支えているのは、製造インフラへの投資の増加と、様々なエンドユーザー別産業、特にゴム加工と農業用途からの需要の増加です。

中東・アフリカの亜鉛化学品市場

中東・アフリカ地域は亜鉛化学品の成長市場であり、サウジアラビアと南アフリカが主要市場です。サウジアラビアは強力な産業基盤と製造インフラへの継続的な投資により、この地域市場をリードしています。この地域の市場発展の原動力となっているのは、工業化の進展、農業活動の活発化、建設セクターの需要増加です。また、サウジアラビアは、経済の多様化と産業能力の拡大を目指す政府のイニシアティブに支えられ、この地域で最も高い成長の可能性を示しています。

亜鉛化学産業の概要

亜鉛化学市場のトップ企業

亜鉛化学品市場には、継続的なイノベーションと持続可能な実践に重点を置く既存企業が数社あります。企業は研究開発に投資して生産プロセスを最適化し、ゴム、医薬品、農業など様々な用途に特化した亜鉛化学品のグレードを開発しています。製造施設の近代化と品質管理のための先端技術の導入により、卓越したオペレーションを実現しています。戦略的な取り組みとしては、各地域の販売網を強化し、現地の販売業者とパートナーシップを結んで市場への参入を強化することが挙げられます。地理的な拡大は、主にアジア太平洋地域の新興市場に焦点を当てていますが、需要増に対応するため、既存施設の能力増強にも投資しています。垂直統合戦略は、原料供給の確保と市場におけるコスト競争力の維持のために採用されています。

地域的な強者が存在する細分化された市場

世界の亜鉛化学品市場は、世界的なコングロマリットと地域的な専門家が混在する部分的に断片化された構造を示しています。アメリカ・ジンク、ゾーケム社、エバージンク、TIBケミカルズAGのような大手企業は、特化した製品ポートフォリオと広範な製造能力によって強力な地位を確立しています。この市場の特徴は、多数の地域・国レベルのプレーヤーが存在することです。これらのプレーヤーは、各地域の市場知識と確立された顧客関係を通じて、それぞれの地域で効果的に競争しています。競争の勢力図は地域によって大きく異なり、北米とヨーロッパは、より断片化されたアジア市場と比較して、より統合された市場を特徴としています。

同市場におけるM&Aは戦略的な性格を持ち、地理的プレゼンスの拡大や製品ポートフォリオの充実に重点が置かれています。また、原料供給の確保とコスト最適化のために、垂直統合を検討する企業も増えています。例えば、Zinc Oxide LLCによるZochem Inc.の買収は、北米で主導的地位を築きました。地域のプレーヤーは、戦略的パートナーシップやジョイントベンチャーを通じて市場での地位を強化しており、特に新興市場では現地での製造が成功に不可欠です。

技術革新と持続可能性が将来の成功の原動力

亜鉛化学品市場での成功は、革新的な製品と持続可能な製 造プロセスの開発にかかっています。各企業は、様々なエンドユーザー別業種におい て、進化する顧客要件を満たす特殊グレードの亜鉛 化成品の開発に注力する必要があります。研究開発能力への投資は、特に医薬品や電子機器な どの高価値用途で競争優位性を維持するために極めて重 要です。技術サポートとカスタマイズされたソリューションを通じて主要顧客と強固な関係を構築することは、市場シェアを維持するために不可欠です。環境コンプライアンスと持続可能性への取り組みは、市場での地位を維持する上でますます重要な要素となっています。

市場の競合他社は、ニッチな用途や未開拓の地理的市場に注力することで地歩を固めることができます。新規参入企業が効率的に競争するには、コスト効率の高い製造プロセスと効率的なサプライチェーン・マネジメントの開発が不可欠です。企業は、さまざまな地域の規制要件を慎重に検討し、コンプライアンス対策に投資する必要があります。多くの用途で亜鉛めっき薬品が代替される可能性は比較的低いため、安定性は確保されますが、企業は競争力を維持するために技術革新を続けなければなりません。強力な流通網を構築し、主要原料サプライヤーと長期的な関係を築くことが、市場の持続的成長には不可欠です。さらに、亜鉛めっき薬品やその他の亜鉛化合物など、様々な用途での酸化亜鉛の使用が、さらなる技術革新と市場拡大の原動力になると予想されます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 自動車産業におけるユーティリティの高まり

- 4.1.2 ゴムタイヤ産業からの需要増加

- 4.2 抑制要因

- 4.2.1 亜鉛化学物質による健康被害

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量ベース)

- 5.1 種類別

- 5.1.1 酸化亜鉛

- 5.1.2 硫酸亜鉛

- 5.1.3 炭酸亜鉛

- 5.1.4 塩化亜鉛

- 5.1.5 種類別

- 5.2 エンドユーザー産業

- 5.2.1 農業

- 5.2.2 化学および石油化学

- 5.2.3 セラミック

- 5.2.4 製薬

- 5.2.5 塗料とコーティング

- 5.2.6 ゴム加工

- 5.2.7 その他のエンドユーザー産業

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 マレーシア

- 5.3.1.6 タイ

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 ロシア

- 5.3.3.8 ノルディック諸国

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 南米のその他

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 ナイジェリア

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 アラブ首長国連邦

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 American Chemet Corporation

- 6.4.2 Changsha Lantian Chemical Co. Ltd

- 6.4.3 EverZinc

- 6.4.4 Flaurea Chemicals

- 6.4.5 Global Chemical Co. Ltd

- 6.4.6 Hakusui Tech

- 6.4.7 Intermediate Chemicals Company

- 6.4.8 L. Brüggemann GmbH & Co. KG

- 6.4.9 Nexa

- 6.4.10 Old Bridge Chemicals Inc.

- 6.4.11 Pan-Continental Chemical Co. Ltd

- 6.4.12 Rech Chemical Co. Ltd

- 6.4.13 Rubamin

- 6.4.14 Seyang Zinc Technology (Huai An) Co. Ltd

- 6.4.15 Silox India Pvt. Ltd

- 6.4.16 TIB Chemicals AG

- 6.4.17 US Zinc

- 6.4.18 Weifang Longda Zinc Industry Co. Ltd

- 6.4.19 Zochem LLC

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 医療産業における亜鉛ナノ粒子の応用研究開発

- 7.2 電子・半導体産業における用途の拡大

亜鉛化学品産業のセグメンテーション

亜鉛は化学元素であり、鉄や他の金属のように簡単には錆びません。そのため、亜鉛は鉄や他の金属を錆から守ります。亜鉛化学物質の汎用性と良好な化学特性のおかげで、自動車、農業、建設産業での用途が急速に拡大しています。

亜鉛化学品市場は種類別、エンドユーザー産業別、地域別に区分されます。種類別では、酸化亜鉛、硫酸亜鉛、炭酸亜鉛、塩化亜鉛、その他に区分されます。エンドユーザー産業別では、農業、化学・石油化学、セラミックス、医薬品、塗料・コーティング、ゴム加工、その他のエンドユーザー産業に市場を細分化。また、様々な地域にわたる主要27カ国の亜鉛化学品市場の規模と予測もカバーしています。各セグメントについて、市場規模および予測を数量(キロトン)で掲載しています。

亜鉛化学品市場に関する調査FAQ

亜鉛化学品市場の規模は?

亜鉛化学品市場規模は、2025年には455万トンに達し、CAGR 4.47%で成長し、2030年には567万トンに達すると予測されます。

現在の亜鉛化学品市場規模は?

2025年には455万トンに達する見込みです。

亜鉛化学品市場の主要プレーヤーは?

アメリカZinc、Zochem Inc、EverZinc、TIB Chemicals AG、Weifang Longda Zinc Industry Co. Ltd.が亜鉛化学品市場で事業を展開している主要企業です。

亜鉛化学品市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

亜鉛化学品市場で最大のシェアを持つ地域は?

2025年、亜鉛化学品市場で最大のシェアを占めるのはアジア太平洋地域です。

亜鉛化学品市場の対象年、2024年の市場規模は?

2024年の亜鉛化学品市場規模は435万トンと推定されます。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の亜鉛化学品市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の亜鉛化学品市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***