塩化亜鉛市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

塩化亜鉛市場レポートは、グレード(バッテリーグレード、工業グレード、試薬/高純度グレード)、形態(液体、粉末、顆粒およびペレット)、用途(水処理、触媒、その他の用途)、エンドユーザー産業(化学、石油・ガス、繊維など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

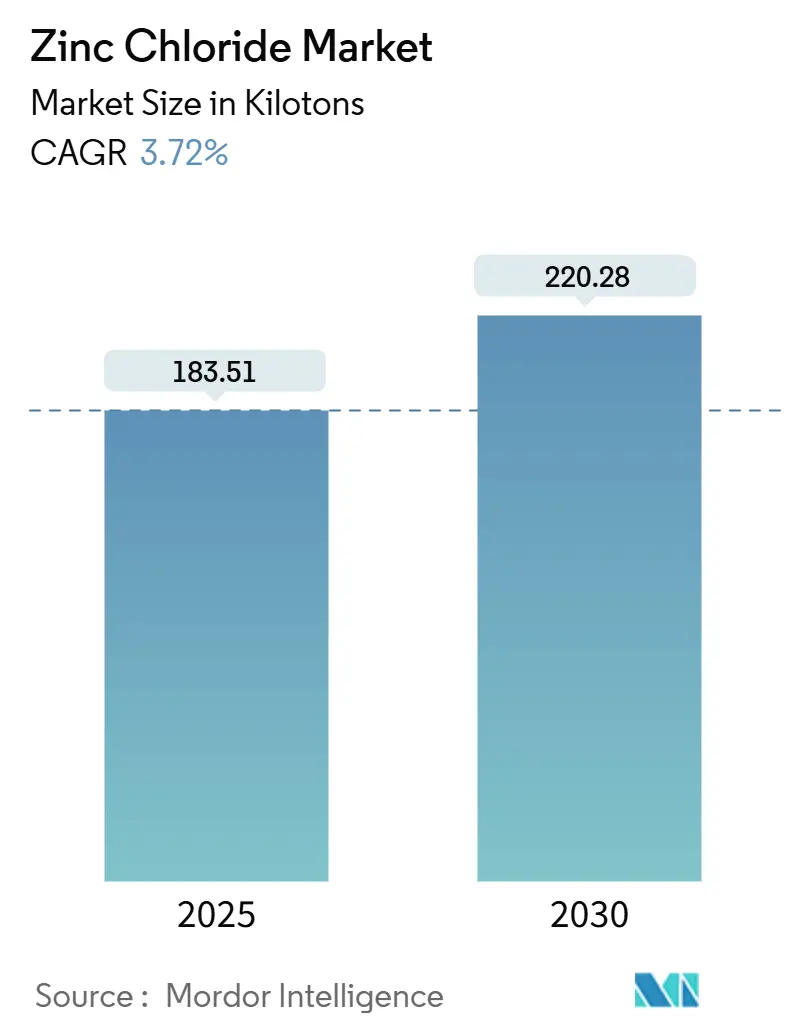

亜鉛塩化物市場は、2019年から2030年までの調査期間において、堅調な成長が見込まれています。2025年には183.51キロトンと推定される市場規模は、2030年までに220.28キロトンに達し、予測期間中の年平均成長率(CAGR)は3.72%となる見込みです。この成長は、水処理への自治体支出の増加、亜鉛イオン電池の採用拡大、低毒性化学物質を支持する規制動向など、複数の要因によって牽引されています。一方で、一次亜鉛金属の価格変動や欧州における廃棄規制が課題として挙げられますが、全体的な需要見通しはバランスが取れています。

市場概要

市場の主要な統計データは以下の通りです。

* 調査期間:2019年~2030年

* 2025年の市場規模(容量):183.51キロトン

* 2030年の市場規模(容量):220.28キロトン

* 成長率(2025年~2030年):年平均成長率3.72%

* 最も成長が速い市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:中程度

主要なプレーヤーには、TIB Chemicals AG、Zaclon LLC、Weifang Dongfangsheng Chemical Co.,Ltd.、Global Chemical Co., Ltd.、Hindustan Zinc(Vedanta Limited)などが挙げられます。

主要な市場牽引要因とトレンド

亜鉛塩化物市場の成長を促進する主な要因とトレンドは以下の通りです。

1. 水不足に悩む自治体におけるZnCl₂ベースの廃水消毒の急速な拡大(アジア太平洋地域):

中国やインドの都市部では、より厳格な排出基準を満たすため、費用対効果の高い消毒方法として塩化亜鉛消毒ユニットの導入が加速しています。新しいZnCl₂活性炭吸着剤は、医薬品化学的酸素要求量(COD)を最大84.5%除去し、競合する処理法よりも約15~20%低い運用コストで広範な採用を可能にしています。地域開発銀行からの資金援助も、この市場の数年間にわたる確実な需要を支えています。この要因はCAGRに+1.1%の影響を与え、アジア太平洋地域と中東で中期的(2~4年)に影響を及ぼします。

2. リチウムフリー亜鉛イオン電池の試験的導入の急増(中国および北米):

亜鉛イオン電池の商業展開は、電解液の純度と電池寿命を直接結びつけています。最適化されたZnCl₂溶液は、4,900時間以上のサイクル安定性を達成しています。Enerpoly社は2024年にスウェーデンで定置型蓄電池向けのメガファクトリーを稼働させ、電池グレードの塩化亜鉛市場の需要を研究室レベルを超えて押し上げています。この要因はCAGRに+0.9%の影響を与え、中国、北米、欧州で長期的(4年以上)に影響を及ぼします。

3. 欧州における溶融亜鉛めっき鋼板製造におけるフラックス調製での塩化アンモニウムからZnCl₂への代替:

70~78%のZnCl₂フラックスを採用する連続溶融亜鉛めっきラインは、コーティング均一性を15~20%向上させるとともに、アンモニア排出量を約30%削減し、欧州連合(EU)の厳格な大気指令への準拠を支援しています。このフラックス代替は、中期的に欧州の鉄鋼事業における塩化亜鉛市場の増分量を支えることが期待されます。この要因はCAGRに+0.7%の影響を与え、欧州からアジア太平洋地域に広がり、中期的(2~4年)に影響を及ぼします。

4. 中東におけるn-ブタン異性化のための酸活性化ZnCl₂触媒への石油化学産業のシフト:

ZnCl₂触媒を試験している精製所は、従来の白金システムと比較して、20~130℃で8~12%高い転化率と長い触媒寿命を報告しており、オクタン価収率を向上させながらエネルギー消費を削減しています。これにより、触媒販売は塩化亜鉛市場における堅調な成長分野として位置付けられています。この要因はCAGRに+0.6%の影響を与え、中東と北米で中期的(2~4年)に影響を及ぼします。

5. 欧州の繊維リサイクル工場におけるZnCl₂触媒によるセルロース溶解の採用:

これは循環型経済の目標と合致しており、繊維リサイクルプロセスにおける塩化亜鉛の新たな用途を創出しています。この要因はCAGRに+0.5%の影響を与え、欧州から北米に拡大する可能性があり、長期的(4年以上)に影響を及ぼします。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 欧州における液体ZnCl₂廃棄に関する厳格な廃塩水規制:

EUのゼロブラインフレームワークへの準拠は、工場に50万~200万ユーロ(約227万米ドル)のクローズドループ回収への投資を強いており、コスト圧力を高め、需要を顆粒やペレットなどの固体形態へとシフトさせています。この要因はCAGRに-0.7%の影響を与え、欧州から北米に広がる可能性があり、中期的(2~4年)に影響を及ぼします。

2. 亜鉛金属ベンチマーク価格の変動がティア2生産者のマージンを圧迫:

亜鉛のスポット価格は大きく変動しており、小規模な非統合型塩化亜鉛生産者のキャッシュマージンを侵食しています。亜鉛金属は通常、塩化亜鉛製造の総コスト構造の60~70%を占めるため、この変動は生産コストに直接影響します。この要因はCAGRに-0.5%の影響を与え、世界的に(特にアジア太平洋地域で)短期的(2年以内)に影響を及ぼします。

3. 亜鉛イオン電池のプロトタイプ段階を超えた商業化の限定性:

試験的なプロジェクトは進んでいるものの、亜鉛イオン電池の広範な商業化はまだ限定的です。この要因はCAGRに-0.4%の影響を与え、世界的に中期的(2~4年)に影響を及ぼします。

セグメント分析

亜鉛塩化物市場は、グレード、形態、用途、最終用途産業によって詳細に分析されています。

* グレード別:

2024年には工業用グレードが塩化亜鉛市場シェアの60%を占め、水処理、亜鉛めっき、化学品分野に安定した供給を行っています。しかし、電池グレードは、亜鉛イオン電池の電解液に求められる99.9%の純度レベルに牽引され、5.51%のCAGRで全てのカテゴリーを上回る成長が見込まれています。高度な精製経路がコストギャップを縮め、工業用サプライヤーにとって新たな機会を創出しています。

* 形態別:

2024年には液体形態が塩化亜鉛市場規模の55%を占め、都市の水処理システムでの容易な投入がその背景にあります。輸送業者は、保管上の制約があるにもかかわらず、そのすぐに使える性質を評価しています。一方、顆粒およびペレットは、特に液体が沈殿や凍結のリスクに直面する気候において、物流と貯蔵寿命の利点が前面に出て、4.76%の最も速いCAGRを示しています。

* 用途別:

2024年には水処理が塩化亜鉛市場規模の45%を維持し、都市の消毒や産業における重金属除去に牽引されています。アジアにおける継続的なインフラ整備は、オペレーターが化学ポートフォリオを多様化する中でも、基本的な成長を支えています。触媒用途は4.8%のCAGRで進展しており、低温変換や高オクタン価燃料のための選択的反応を追求する石油化学精製業者を惹きつけています。

* 最終用途産業別:

2024年には化学品生産者が塩化亜鉛市場シェアの40%を維持し、亜鉛めっきフラックスや合成経路における塩の多様な反応性を活用しています。成熟した市場ではありますが、製品純度の継続的な改善が顧客基盤との結びつきを支えています。石油・ガス用途は4.91%の最も速いCAGRを示しており、オペレーターは高温および硫化水素ガス曝露下での腐食管理と坑井安定化のためにZnCl₂流体を展開しています。

地域分析

地域別に見ると、市場の動向は多様です。

* アジア太平洋地域:

2024年には塩化亜鉛市場シェアの45%を占め、2030年までに4.68%のCAGRが予測されています。中国とインドを中心とした水処理プロジェクトや、地域のグリッド蓄電開発者における亜鉛イオン電池への関心の高まりが牽引しています。

* 欧州:

見出しの成長率は低いものの、イノベーションの強度は高いです。厳格な廃塩水規制が固体形態への転換を促しており、同時に循環型経済の目標に合致するZnCl₂を活用した繊維リサイクルを先駆けています。

* 北米:

米国とカナダの電池試験ラインが新たな消費経路を加え、バランスの取れた需要プロファイルを維持しています。

* 中東:

精製所の触媒採用から恩恵を受けています。

* 南米:

金属仕上げと水処理のために控えめながらも安定した輸入を続けています。

この地理的なモザイクは、規制や経済サイクルを超えて、塩化亜鉛市場を世界的に多様化させています。

競争環境

亜鉛塩化物市場は中程度の断片化を示しています。TIB Chemicals AGは、厳格な純度への投資を通じてプレミアムグレードをリードしており、Weifang Dongfangsheng Chemicalのようなアジアの生産者は、工業用グレードにおいて原料の近接性を活用してコストリーダーシップを発揮しています。電池グレードの拡大は、垂直統合された亜鉛採掘業者が下流への参入を模索する中で、セグメント間のクロスオーバーを促進しています。

主要なプレーヤーは、TIB Chemicals AG、Zaclon LLC、Weifang Dongfangsheng Chemical Co.,Ltd.、Global Chemical Co., Ltd.、Hindustan Zinc(Vedanta Limited)などです。

最近の業界動向

最近の業界動向としては、以下の点が挙げられます。

* 2024年6月: Hindustan Zincは、AEsir Technologiesと覚書(MoU)を締結し、AEsirの先進電池の主要材料である亜鉛の主要サプライヤーとなることを発表しました。塩化亜鉛を使用する亜鉛ベースの電池は、高出力、低コスト、最小限のメンテナンス、最大20年の寿命を提供します。

* 2024年4月: TIB Chemicals AGは、ドイツにある塩化亜鉛工場の改修を完了し、2024年4月に操業を再開しました。

塩化亜鉛(ZnCl₂)市場に関する本レポートは、無水または水和塩化亜鉛の液体または固体形態での販売を対象とし、水処理、亜鉛めっき、触媒、電池、繊維、医薬品などの下流ユーザーへの供給をカバーしています。ただし、亜鉛硫酸塩、リン酸亜鉛、混合微量栄養素製剤などの下流亜鉛誘導体は本調査の範囲外です。

調査方法

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、アジア太平洋、欧州、北米の亜鉛めっき業者、乾電池メーカー、自治体の化学品購入担当者へのインタビューを実施し、契約価格、純度区分、拡張計画などの二次データだけでは把握できない情報を検証しました。二次調査では、UN Comtrade(HS 282739)、USGS鉱物産業調査、Eurostat化学品生産データ、中国税関年鑑などの公開統計に加え、国際亜鉛協会、米国水道協会、世界電池アライアンスなどの業界団体の見解を統合しています。企業の年次報告書、入札ポータル、Dow Jones Factivaのプレスアーカイブも活用し、生産能力、契約、工場立ち上げに関する情報を補完しました。

市場規模の算出と予測においては、まずグローバル生産量に純貿易量を加算し、自家消費分を除外した上で、地域別の平均販売価格を乗じて2025年のベースラインを設定するトップダウンアプローチを採用しています。これに加え、サンプリングされたサプライヤーの出荷量と平均販売価格を積み上げるボトムアップアプローチで合計を相互検証しています。乾電池生産量、廃水処理設備投資、亜鉛金属と酸のスプレッド、輸入関税の変動などが主要な変数として考慮され、2030年までの予測には多変量回帰分析とARIMA価格経路が専門家のコンセンサスによって調整されています。データは厳格な検証とピアレビューを経て、年次で更新され、常に最新の市場動向を反映しています。

市場の概要と動向

塩化亜鉛市場は、複数の強力な推進要因によって成長しています。アジア太平洋地域では、水不足に直面する自治体の急速な拡大が、ZnCl₂ベースの廃水消毒の需要を牽引しています。中国と北米では、リチウムフリーの亜鉛イオン電池パイロットプロジェクトの急増が、バッテリーグレードZnCl₂の需要を押し上げています。欧州では、溶融亜鉛めっき鋼材製造のフラックス調製において、塩化アンモニウムからZnCl₂への代替が進んでいます。中東の石油化学分野では、n-ブタン異性化のための酸活性化ZnCl₂触媒への移行が見られます。さらに、欧州の繊維リサイクル工場では、ZnCl₂触媒によるセルロース溶解の採用が進んでいます。

一方で、市場にはいくつかの抑制要因も存在します。欧州における廃塩水に関する厳格な規制は、液体ZnCl₂の廃棄を制限し、生産者に課題をもたらしています。亜鉛金属のベンチマーク価格の変動は、ティア2生産者の利益を圧迫する要因となっています。また、亜鉛イオン電池の商業化がプロトタイプ段階を超えて限定的であることも、市場成長の足かせとなっています。

本レポートでは、バリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境を詳細に分析しています。

市場規模と成長予測

塩化亜鉛市場は、グレード別(バッテリーグレード、工業グレード、試薬/高純度グレード)、形態別(液体、粉末、顆粒・ペレット)、用途別(水処理、触媒、その他)、最終用途産業別(化学品、石油・ガス、繊維、冶金、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化されています。

市場規模は2025年に183.51キロトンに達し、2030年までに220.28キロトンに成長すると予測されています。特にアジア太平洋地域は、大規模な水処理および電池プロジェクトに牽引され、2030年までに年平均成長率(CAGR)4.68%で最も急速に成長すると見込まれています。

バッテリーグレードの塩化亜鉛は、亜鉛イオン電池の電解質に必要な99.9%の純度を提供し、4,900時間以上のサイクル寿命と50米ドル/kWh以下の貯蔵コストを実現するため、高い需要があります。環境規制の影響も大きく、欧州の廃塩水規制は、液体ZnCl₂からクローズドループ回収を簡素化する顆粒およびペレットへの移行を促進しています。最終用途産業では、石油・ガス用途が最も急速に拡大すると予測されており、高温腐食抑制剤としてZnCl₂流体が好まれるようになり、4.91%のCAGRが見込まれています。

競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて、競争環境を詳細に評価しています。American Elements、BALAJI CHEMICALS、Eurocontal、Flaurea Chemicals、Global Chemical Co., Ltd.、Hindustan Zinc (Vedanta Limited)、Hunan Hecheng Pharmaceutical Chemical Co., Ltd.、JINCHANG XINGTAI CHEMICAL CO.,LTD、Pan-Continental Chemical Co., Ltd.、S.A. Lipmes、ShengLong Zinc、TIB Chemicals AG、Vijay Chemical Industries、Weifang Dongfangsheng Chemical Co.,Ltd.、Weifang Hengfeng Zinc Industry、Zaclon LLCなど、主要な市場参加企業のプロファイルも含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来展望

本レポートは、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。これにより、市場参加者は成長戦略を策定し、新たなビジネスチャンスを特定するための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水不足の自治体の急速な拡大がアジア太平洋地域におけるZnCl??ベースの廃水消毒を推進

- 4.2.2 リチウムフリー亜鉛イオン電池パイロットの急増が中国と北米における電池グレードZnCl?の需要を押し上げ

- 4.2.3 欧州における亜鉛めっき鋼生産のためのフラックス調製における塩化アンモニウムのZnCl?による代替

- 4.2.4 中東におけるn-ブタン異性化のための酸活性化ZnCl?触媒への石油化学シフト

- 4.2.5 欧州の繊維リサイクル工場におけるZnCl?-触媒セルロース溶解の採用

-

4.3 市場の阻害要因

- 4.3.1 欧州における液体ZnCl?の廃棄を制限する厳格な廃塩水規制

- 4.3.2 亜鉛金属ベンチマーク価格の変動がティア2生産者のマージンを圧迫

- 4.3.3 試作段階を超えた亜鉛イオン電池の商業化の限定性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 バッテリーグレード

- 5.1.2 工業用グレード

- 5.1.3 試薬/高純度グレード

-

5.2 形態別

- 5.2.1 液体(水溶液)

- 5.2.2 粉末(無水)

- 5.2.3 顆粒およびペレット

-

5.3 用途別

- 5.3.1 水処理

- 5.3.2 触媒

- 5.3.3 その他の用途

-

5.4 最終用途産業別

- 5.4.1 化学品

- 5.4.2 石油・ガス

- 5.4.3 繊維

- 5.4.4 冶金

- 5.4.5 その他の最終用途産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 American Elements

- 6.4.2 BALAJI CHEMICALS

- 6.4.3 Eurocontal

- 6.4.4 Flaurea Chemicals

- 6.4.5 Global Chemical Co., Ltd.

- 6.4.6 Hindustan Zinc (Vedanta Limited)

- 6.4.7 Hunan Hecheng Pharmaceutical Chemical Co., Ltd.

- 6.4.8 JINCHANG XINGTAI CHEMICAL CO.,LTD

- 6.4.9 Pan-Continental Chemical Co., Ltd.

- 6.4.10 S.A. Lipmes

- 6.4.11 ShengLong Zinc

- 6.4.12 TIB Chemicals AG

- 6.4.13 Vijay Chemical Industries

- 6.4.14 Weifang Dongfangsheng Chemical Co.,Ltd.

- 6.4.15 Weifang Hengfeng Zinc Industry

- 6.4.16 Zaclon LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

塩化亜鉛(えんかあえん、化学式: ZnCl₂)は、亜鉛と塩素からなる無機化合物でございます。白色の結晶性固体であり、非常に強い潮解性を持つことが特徴です。空気中の水分を吸収しやすく、放置すると水溶液となってしまいます。水には極めてよく溶け、その溶解度は温度によって大きく変化しますが、常温でも非常に高い溶解性を示します。また、エタノールやアセトンなどの有機溶媒にも溶解いたします。水溶液は酸性を示し、ルイス酸としての性質が強く、多くの化学反応において触媒として利用されます。融点は約290℃、沸点は約732℃であり、比較的低い温度で融解・沸騰いたします。工業的には、亜鉛金属と塩酸を反応させる方法や、酸化亜鉛と塩酸を反応させる方法などによって製造されます。

塩化亜鉛には、その形態や純度によっていくつかの種類がございます。最も一般的なのは、水分を含まない無水塩化亜鉛(anhydrous zinc chloride)で、これは白色の粉末または粒状の固体として流通しております。また、水和物も存在し、ZnCl₂・nH₂Oの形で、nの値が1, 2, 2.5, 3, 4など、様々な水和度が知られておりますが、これらは無水物ほど一般的ではございません。用途に応じて、水に溶解させた水溶液の形で供給されることも多く、その濃度は多岐にわたります。純度に関しましては、工業用グレード、試薬用グレード、そして医薬品や食品添加物として使用される高純度グレードなどがあり、それぞれの用途に求められる品質基準を満たすように製造されております。特に、電子材料や医薬品分野では、不純物の含有量が厳しく管理された高純度品が求められます。

塩化亜鉛は、その多様な化学的性質から非常に幅広い分野で利用されております。主要な用途の一つは、乾電池の電解液でございます。特にマンガン乾電池や塩化亜鉛電池において、電解質として重要な役割を担っております。また、はんだ付けや溶接の際に金属表面の酸化膜を除去し、接合を容易にするためのフラックスとしても広く使用されております。有機合成化学においては、強力なルイス酸触媒として、フリーデル・クラフツ反応やフィッシャー・インドル合成など、様々な反応で利用されます。木材の防腐剤としても効果を発揮し、木材の耐久性向上に貢献しております。繊維工業では、染色助剤、難燃剤、そしてセルロースを溶解させる特性を利用してレーヨンなどの再生繊維の製造にも用いられます。医薬品や化粧品分野では、収斂剤、防腐剤、デオドラント成分として配合されることがございます。その他にも、亜鉛めっき浴の成分、石油精製、水処理、ゴムの加硫促進剤、歯科材料など、多岐にわたる産業で不可欠な物質となっております。

塩化亜鉛の製造および利用には、様々な関連技術が深く関わっております。製造技術においては、亜鉛鉱石の精錬から得られる亜鉛を原料とし、塩酸との反応によって塩化亜鉛を合成するプロセスが一般的です。この際、高純度な製品を得るためには、不純物の除去技術や結晶化技術が重要となります。電池分野では、塩化亜鉛を電解液とする乾電池の性能向上、長寿命化、そして使用済み電池のリサイクル技術が継続的に研究されております。めっき技術においては、環境負荷の低い塩化亜鉛めっき浴の開発が進められており、従来のシアン系めっき浴からの転換が進んでおります。触媒技術では、塩化亜鉛のルイス酸としての特性を活かし、より高効率で選択性の高い有機合成反応を可能にする触媒設計が追求されております。また、木材保護技術においては、塩化亜鉛を用いた防腐処理の安全性向上や、他の防腐剤との組み合わせによる相乗効果の研究も行われております。これらの技術は、塩化亜鉛の安定供給と、その多様な応用を支える基盤となっております。

塩化亜鉛の市場は、その主要な用途である電池産業、建設業、電子部品産業、化学工業の動向に大きく左右されます。特に、一次電池である乾電池の需要は世界的に安定しており、新興国市場の拡大とともに一定の成長が見込まれます。建設業における木材防腐剤としての需要も、木材利用の増加に伴い堅調に推移しております。電子部品産業では、はんだフラックスとしての需要が継続しており、特に小型化・高密度化が進む電子機器の製造において不可欠な材料でございます。供給面では、原料である亜鉛の国際価格変動や、塩酸の供給状況が市場価格に影響を与えます。地域別に見ると、アジア太平洋地域が最大の消費地となっており、これは同地域における電子産業や建設活動の活発さに起因しております。一方で、環境規制の強化は、塩化亜鉛の取り扱いに関する課題を提起しており、代替品の開発や、より環境負荷の低い使用方法への転換が求められる動きもございます。しかし、その優れた特性から、多くの分野で代替が難しい材料として、今後も安定した需要が見込まれております。

塩化亜鉛の将来展望は、既存用途の安定性と新たな技術開発の可能性によって形成されます。電池分野においては、リチウムイオン電池などの二次電池へのシフトが進む中で、一次電池としての乾電池の需要は特定の用途(リモコン、時計、非常用機器など)で安定的に推移すると考えられます。特に、環境負荷の低い乾電池の開発やリサイクル技術の進化が、その持続性を支えるでしょう。環境対応の観点からは、塩化亜鉛の製造プロセスにおけるエネルギー効率の向上や、使用後の製品からの回収・再利用技術の確立が重要となります。また、代替材料の開発が進む一方で、塩化亜鉛が持つ独自の触媒特性や溶解特性は、他の物質では代替しにくい強みであり、有機合成や高機能材料分野での新たな応用が期待されます。例えば、新しい触媒システムの開発や、バイオマス由来の材料加工における利用などが考えられます。市場全体としては、環境規制への適応と技術革新が鍵となり、持続可能な社会の実現に貢献する形で、その価値を維持・向上させていくことが期待されます。