AIインフラストラクチャ市場の規模と展望、2024-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

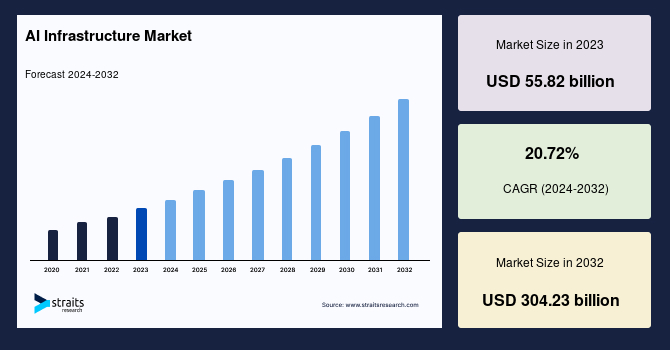

グローバルAIインフラストラクチャ市場の規模は、2023年に558億2000万ドルと評価されました。2032年には3042億3000万ドルに達すると予測されており、予測期間(2024年から2032年)の間に年平均成長率(CAGR)20.72%で成長すると見込まれています。ハードウェアの革新、特にGPU(グラフィックスプロセッシングユニット)、TPU(テンソルプロセッシングユニット)、およびAI専用チップは、AIアルゴリズムの計算要件をサポートするために重要です。これらの進歩により、トレーニングや推論作業における処理速度が向上し、効率が高まります。

データセンターのリソース管理は、ますます人工知能(AI)に依存しています。より多くのシステムがAI技術を利用するにつれて、ITスタッフは環境の設計、実装、保守、保護をより良く行うことができます。AIの価値が非常に高いため、AI定義インフラストラクチャという概念が生まれました。このインテリジェントソリューションは、高度な分析、自己学習、オートメーションを組み合わせることでITインフラストラクチャ管理を効率化します。AI定義インフラストラクチャシステムは、ITインフラストラクチャのすべてのシステムからデータを収集し、そのデータを分析の準備に使います。予測分析と機械学習や深層学習のようなAI技術を組み合わせて分析を行います。AIシステムはそのデータを使って結果を予測し、管理タスクを自動化します。

AIインフラストラクチャには、CPUやGPUなどの計算リソース、大容量のストレージ、先進的なネットワークインフラストラクチャといった十分なパフォーマンスを提供できる多くのリソースが必要です。AIインフラストラクチャは、機械学習プロセスのほぼすべての段階を含み、データサイエンティスト、ソフトウェアエンジニア、DevOpsチームがAIアルゴリズムのテスト、トレーニング、展開に必要なコンピューティングリソースを取得し管理できるようにします。この市場の拡大は、データトラフィックの増加と高い処理能力の需要、クラウドベースの機械学習プラットフォームの受け入れの増加、ますます広範で複雑なデータセット、業界間のパートナーシップやコラボレーションの増加、パンデミックによるAIの採用の拡大、AIデータセンターにおける並列計算の重要性の増大などの要因によって推進されています。

スマートコネクテッドデバイスの指数関数的な増加とデータ消費の急増により、基盤となるデータセンターインフラストラクチャは大きなストレスを受けています。データセンターの複雑さが増す中で、人間だけがその複雑さを処理することはもはや不可能です。AI機能を備えたデータセンターハードウェアは、データ操作の効率を大幅に向上させる可能性があります。数百万のデータセットに基づくMLモデルのトレーニングという計算的に困難なタスクをデータセンターで実行することが推奨されます。GPU(グラフィックプロセッシングユニット)はこのタスクを完了し、新しいハードウェアがオプションを拡大しています。

データセンターでは、CPUがシリアルコンピューティングに利用され、データと命令が保持されるいくつかのメモリ領域を追跡します。プロセッサはメモリアドレスで命令とデータを分析し、シリアルに計算を行います。計算のステップは論理的に順序付けられ、シリアル分析では順次実行されます。言い換えれば、データセンターのプロセッサは単一のタスクをいくつかの異なる命令セットに分割し、それがシリアルに実行されます。特に、広範なデータと命令セットを持つAIベースの計算を行う際に、このことがデータセンターでの遅延問題を引き起こすことがよくあります。

並列計算フレームワークは、命令を実行するために多数の計算リソースを同時に利用することを可能にします。この技術を使用すると、命令が異なるチャンクに分割され、複数のコプロセッサによって同時に処理されます。このため、HPC/スーパーコンピュータは並列処理の恩恵を受けます。商用サーバは、AI、データマイニング、バーチャルリアリティの進歩に伴い、ますます並列計算を採用しています。並列アーキテクチャと数万のコアを持つGPUは、同時に多くの命令を処理できるため、並列計算に非常に適しています。並列計算パラダイムは、深層学習のトレーニングとインターフェースの実装に最適であり、全体として並列計算は人工ニューラルネットワークに対してより効果的です。並列計算への需要の高まりにより、予測期間中にAIインフラストラクチャ市場は上昇すると予測されています。

企業はAIシステムの作成、管理、統合に専門知識と有能なチームを必要とします。さらに、既存のシステムにAI技術を統合することは、内部の研究開発と特許申請を十分に資金提供された複雑な作業です。小さなミスでもシステムの故障やソリューションの誤動作を引き起こす可能性があり、結果や望ましい成果に大きな影響を与えます。エキスパートのデータサイエンティストと開発者は、現在のML対応AIプロセッサを適応させる必要があります。

すべての部門の企業は、運用効率を向上させ、無駄を削減し、環境を保護し、新しいオーディエンスに迅速かつ容易に到達し、製品とプロセスのイノベーションをサポートするために、新しい技術を採用しています。ムーアの法則によれば、統合回路は2020年まで約18ヶ月ごとに平方インチあたりのトランジスタ数を倍増させるとされていました。2015年、インテルは7 nmと5 nmの製造技術を開発することで、ムーアの法則を数年間延長できると主張しました。プロセッサのサイズをさらに縮小することは、電子とホールの距離を短くすることにもつながり、電流の漏れや統合回路(IC)の過熱などの問題を引き起こすことから、将来的には難しいでしょう。これらの問題は、ICの耐久性の低下、パフォーマンスの低下、電力消費の増加を引き起こします。したがって、チップの処理能力を向上させるための別の方法を見つける必要性が、AIインフラストラクチャの重要なコンポーネントであるアクセラレータやコプロセッサチップの作成を促進しました。

地域別に見ると、グローバルAIインフラストラクチャ市場は、北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって分析されています。北アメリカは、予測期間中に20%のCAGRで市場を牽引します。この地域の成長は主に、アメリカ合衆国やカナダの存在に起因しています。アメリカ合衆国の強力なイノベーションエコシステムは、先端技術への連邦投資によって支えられ、世界中から集まるビジョナリーな科学者や起業家、トップ研究機関の存在によって支えられています。さらに、この地域では接続デバイス、5G、IoTデバイスの大幅な増加が見られます。これにより、通信サービスプロバイダー(CSP)は、ネットワークスライシング、仮想化、新しいユースケース、サービスニーズに対応する必要があります。従来のネットワークおよびサービス管理戦略の持続不能性により、AIソリューションの需要が高まると予測されます。

アジア太平洋地域は、2030年までに570億ドルに達し、22.2%のCAGRで成長すると予想されています。中国やインドのような人口の多い国が存在するため、アジア太平洋地域は急速な経済成長を経験しています。最も注目すべき成長率を持つ経済の一つはインドであり、AIの世界的な進展に強い関心を持っています。インド政府はその可能性を理解しており、国をAIのリーダーとして導くために全力を尽くしています。この有利な生態系を克服してAIを迅速に進展させることを試みています。同様に、中国政府は情報サービスの市場拡大を支援するために、新しいインフラプロジェクトの建設を加速しています。次世代人工知能開発計画は、政府の支援、中枢的な調整、2030年までに1500億ドル以上の投資を約束するものとして、政府によって発表されました。

Report Coverage & Structure

レポートの構造概要

このレポートは、包括的に市場分析を行うために、複数のセクションに分かれています。以下に各セクションの詳細な内容を示します。

1. 概要セクション

- エグゼクティブサマリー: レポート全体の概要を提供します。

- 調査範囲とセグメンテーション: 調査の目的、制約、仮定、通貨と価格設定を含む調査の範囲と市場のセグメンテーションが記載されています。

2. 市場機会と動向の評価

- 市場機会の評価: 新興地域、企業、アプリケーション/エンドユースを含む市場機会の評価が行われます。

- 市場動向: ドライバー、警告要因、最新のマクロ経済指標、地政学的影響、技術要因などが分析されています。

3. 市場評価と規制の枠組み

- 市場評価: ポーターの5つの力分析およびバリューチェーン分析を通じて市場が評価されます。

- 規制の枠組み: 北米、ヨーロッパ、APAC、中東・アフリカ、LATAMにおける規制の枠組みが詳述されています。

4. ESGトレンドと市場サイズ分析

- ESGトレンド: 環境、社会、ガバナンス(ESG)に関連するトレンドが分析されます。

- グローバルAIインフラストラクチャ市場サイズ分析: 提供、技術、機能、デプロイメント、エンドユーザーごとに市場が分析されます。

5. 地域別市場分析

- 北米市場分析: 米国とカナダを含む北米市場の詳細な分析が行われます。

- ヨーロッパ市場分析: 英国、ドイツ、フランス、その他欧州諸国の市場が分析されます。

- APAC市場分析: 中国を含むアジア太平洋地域の市場が評価されます。

各地域市場分析セクションでは、提供物、技術、機能、デプロイメント、エンドユーザーごとの詳細な分析が行われています。

*** 本調査レポートに関するお問い合わせ ***

AIインフラストラクチャは、人工知能(AI)のアプリケーションやサービスを効果的に開発、デプロイ、管理するために必要な基盤技術やハードウェア、ソフトウェアを総称したものです。AIインフラストラクチャは、AIシステムが効率的に動作するための基盤を提供し、開発者がAIモデルの訓練や推論を行うための環境を整備します。これには、計算資源、データストレージ、ネットワーク、セキュリティ、そしてオーケストレーションツールが含まれます。

AIインフラストラクチャのタイプには、オンプレミスとクラウドベースのものがあります。オンプレミスのインフラストラクチャは、企業が自社内に設置する物理的なサーバーやストレージで構成され、セキュリティやデータプライバシーの観点から特定の業界で好まれることがあります。一方、クラウドベースのインフラストラクチャは、Amazon Web Services(AWS)、Google Cloud Platform(GCP)、Microsoft Azureなどのクラウドプロバイダーが提供するリソースを利用します。これにより、スケーラビリティやコスト効率に優れたソリューションを提供し、特にスタートアップや中小企業にとって魅力的です。

AIインフラストラクチャの利用用途には、AIモデルの訓練と推論、データの収集と処理、リアルタイムアプリケーションのサポートなどがあります。AIモデルの訓練は、大量の計算資源を必要とするため、高性能なGPU(Graphics Processing Unit)やTPU(Tensor Processing Unit)を備えたインフラが求められます。推論プロセスでは、モデルが実際のデータに基づいて予測や意思決定を行うため、低遅延で高効率なシステムが重要です。

関連する技術には、コンテナ技術やオーケストレーションツールがあります。コンテナ技術は、AIアプリケーションを効率的にデプロイするために用いられ、DockerやKubernetesなどのツールが代表的です。これにより、異なる環境間での移植性が向上し、スケーラビリティが確保されます。また、AIワークロードを管理するためのオーケストレーションツールは、リソースの最適化や自動化を支援します。

AIインフラストラクチャは、AI技術の進化とともに急速に発展しており、今後もさらに多様な分野での応用が期待されています。これにより、企業や研究機関は、より高度で複雑なAIシステムを開発し、社会に貢献する新たなサービスやソリューションを提供できるようになります。