バンキング・アズ・ア・サービス市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## バンキング・アズ・ア・サービス市場に関する詳細な市場調査レポート

### 1. 市場概要

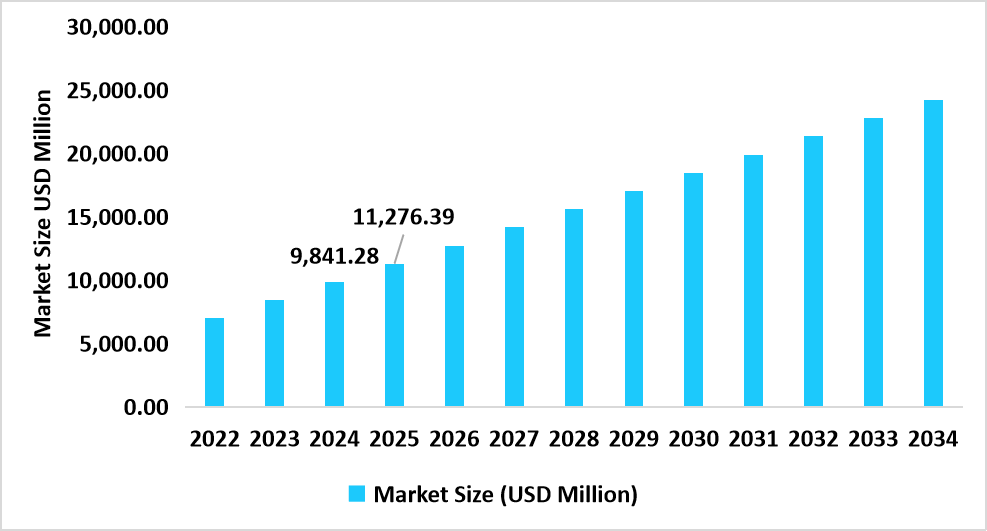

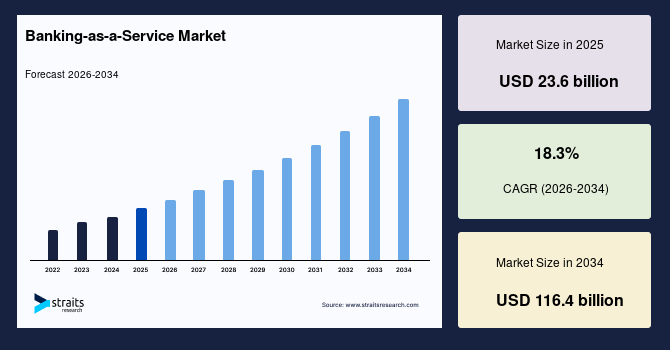

世界のバンキング・アズ・ア・サービス(以下、BaaS)市場は、2025年には236億米ドルと評価され、2034年までに1,164億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.3%という力強い成長が見込まれています。この市場の継続的な成長は、組み込み型金融モデルの急速な採用によって支えられています。これにより、非金融機関がバンキング機能を自社のプラットフォームに直接統合し、金融商品の提供を効率化し、業界全体の広範なデジタルトランスフォーメーションを推進することが可能になります。

BaaS市場は、認可されたバンキングプラットフォーム、API技術プロバイダー、カード・決済処理スペシャリスト、およびコアバンキングシステムプロバイダーを通じて提供される、包括的でモジュール化された金融機能群を指します。提供されるサービスには、預金・口座サービス、カード発行・処理、決済・送金、レンディング・アズ・ア・サービスなど、デジタルで統制された様々な金融機能が含まれます。展開モデルとしては、ホワイトラベル型バンキングプラットフォーム、コブランド型金融サービスフレームワーク、および組み込みAPI/SDK統合があり、これらにより非金融機関のデジタルエコシステムへのバンキング機能のシームレスな統合が実現されます。BaaSは、デジタルバンクやネオバンク、マーケットプレイスやEコマースウェブサイト、ギグエコノミーサービス、SaaSプラットフォーム、企業向けアプリケーションなど、多様なエンドユース分野で応用されています。

バンキング・アズ・ア・サービスは、規制に準拠したバンキングインフラストラクチャと最新のAPI駆動型デリバリーを融合させることで、様々なセクターの組織が金融商品を迅速に市場に投入し、ユーザーエクスペリエンスを向上させ、組み込み型金融ソリューションをグローバル市場で規模を拡大することを可能にします。バンキングサービスの提供は、孤立したデジタルバンキングインターフェースから、Eコマース、ギグプラットフォーム、SaaSツール、および企業システムに深く組み込まれた金融体験へと移行し続けるでしょう。

歴史的に、企業は複数の銀行、プロセッサー、コンプライアンスベンダーと提携することを余儀なくされ、その結果、断片化したオンボーディングプロセスと長い統合サイクルが生じ、顧客体験も均一ではありませんでした。しかし今日、BaaSプラットフォームは、預金、決済、カード発行、融資、さらにはコンプライアンスツールまでを単一のAPI駆動型環境に統合し、企業がすぐに利用できる形で市場に提供しています。この摩擦のない接続性により、企業は独自のバンキングインフラストラクチャをゼロから構築することなく、インスタントペイアウト、ブランド化された口座、コンテキストに応じた融資といった金融機能をユーザーのジャーニーに直接組み込むことができます。いくつかの著名なプラットフォーム主導の導入事例は、統合されたBaaSスタックがいかに活性化率の向上、オンボーディングの摩擦の軽減、デジタルビジネスの収益化の加速につながるかを示しています。これらの統一されたモデルは、顧客維持率と業務効率の大幅な向上をもたらし、従来の金融商品提供アプローチから、完全に統合されたユーザー中心の金融エコシステムへの核心的な変化を象徴しています。

BaaSの新たな側面を定義する急速に台頭しているトレンドは、デジタルプラットフォーム、マーケットプレイス、物流ネットワーク、ギグエコノミーアプリケーションを通じた組み込み型決済フローの急増です。以前は、決済機能はほぼ銀行と専門のプロセッサーによって独占的に管理されており、非金融プラットフォームが決済機能をネイティブに組み込む能力は限られていました。しかし時間の経過とともに、デジタルコマースの拡大とAPIファーストのアーキテクチャにより、企業はインスタントペイアウト、デジタルウォレット、自動決済を自社のプラットフォーム内に直接統合できるようになりました。この移行は、BaaSバックボーンを通じて処理される取引量を劇的に加速させ、プラットフォームは第三者の決済ゲートウェイに依存するのではなく、顧客ジャーニーのより多くを自社で所有しようとしています。組み込み型決済の台頭は、金融機能がバックエンドのユーティリティではなく、顧客体験設計の核心的な一部となっていることを反映しています。デジタル消費が世界的に増加するにつれて、BaaSインフラを介する決済フローは指数関数的に増加しており、組み込み型決済は現代のデジタルプラットフォームにとって主流の運用エンジンとしての地位を確立しています。

### 2. 市場成長の推進要因

**組み込み型金融モデルの急速な採用:** BaaS市場の成長を支える主要な推進要因は、組み込み型金融モデルの急速な採用です。これにより、非金融企業がバンキング機能を自社のプラットフォームに直接統合できるようになり、金融商品の提供が合理化され、業界全体で広範なデジタルトランスフォーメーションが促進されます。これは、顧客エンゲージメントを深め、新たな収益源を生み出す上で不可欠な要素となっています。

**国家的なデジタル金融アジェンダの加速:** 新興国と先進国の両方で、国家的なデジタル金融アジェンダが加速していることも、バンキング・アズ・ア・サービス市場に強い追い風となっています。公共部門による取り組みは多岐にわたり、インドのデジタル公共インフラ(Digital Public Infrastructure)、欧州のオープンファイナンスフレームワーク(Open Finance Framework)、シンガポールや米国の金融サービス向け規制サンドボックス、そして米国財務省による金融データ標準の近代化などが挙げられます。これらのイニシアチブはすべて、API駆動型エコシステムを通じてバンキングサービスへのより広範なアクセスを奨励しています。

このような政策的な近代化は、標準化されたデータ交換、相互運用可能な決済システム、およびより簡素化されたライセンス経路を創出し、より多くの非銀行ビジネスが規制に準拠した金融商品を自社のプラットフォームに直接組み込むことを可能にします。これにより、BaaSモデルのB2B導入が大幅に加速しています。プラットフォームは、政府が支援する明確なガイドラインの下で、デジタル口座、リアルタイム決済、カード発行、および本人確認フローを初めて立ち上げることができるようになりました。

### 3. 市場成長の阻害要因

**一貫性のない規制状況:** バンキング・アズ・ア・サービス市場に対する主要な阻害要因は、地域によって一貫性のない規制状況です。これは、世界規模での事業展開を目指す金融プラットフォームにとって、運用上の障害を生み出しています。多くの政府がオープンファイナンスフレームワークにおいて先行している一方で、一部の国はライセンス供与に関して制限的または不明瞭な領域を維持しており、これにより国境を越えたBaaSの展開が複雑化しています。

例えば、欧州市場は一般的にPSD2ガイドラインを採用していますが、カード発行および電子マネーに関する要件は国によって大きく異なります。一方、アジア太平洋地域やラテンアメリカの国々は、デジタルバンキングやデータ共有に関して独自の規制に従っており、コンプライアンス義務も多様です。このような規制の断片化は、進出するすべての地域でオンボーディングプロセスを再設計し、KYC(顧客確認)/KYB(企業確認)チェックを再構築し、製品構造を再構成する必要性を生じさせます。結果として、市場投入までの時間が遅れ、BaaSプロバイダーとそのパートナーの管理負担が増大します。根本的に、標準的なグローバル政策の欠如が、バンキング・アズ・ア・サービスモデルのシームレスなグローバル展開をさらに制約しています。

### 4. 市場機会

**業界特化型組み込み金融モデルの指数関数的成長:** バンキング・アズ・ア・サービス市場における主要な機会は、従来のバンキング以外の業界が顧客セグメント向けにオーダーメイドの金融体験を開発する、業界特化型組み込み金融モデルの指数関数的成長を通じて生まれています。物流、ホスピタリティ、フリート管理、教育プラットフォーム、不動産管理システム、サブスクリプションベースのソフトウェアエコシステムといった業界は、ブランド化された口座、リアルタイム決済、自動ベンダーペイアウト、プラットフォームネイティブな与信枠といった金融機能をますます組み込むようになるでしょう。

この変化により、企業はこれまで受動的だった金融取引を新たな収益源に変えつつ、顧客維持とプラットフォームの定着性を強化することができます。モビリティプラットフォームがドライバーの収入口座を提供したり、賃貸管理プラットフォームがテナントの支払いレールを組み込んだりするなど、ニッチな業種での成功事例は、業界特化型の金融体験がいかに全く新しい収益化モデルを切り開くかを示しています。より多くの業界が金融フローを内部化し、コンテキストに応じた金融サービスを統合しようとする中で、BaaSプロバイダーは未開拓の業種への拡大という重要な機会を得ており、カスタマイズされた組み込み型金融ソリューションのグローバル規模での採用を加速させています。

### 5. 地域分析

**北米:**

北米は2025年に38.67%の市場シェアを占め、Eコマース、ギグプラットフォーム、SaaSエコシステム、および企業レベルのデジタルアプリケーションにおける組み込み型金融の広範な採用によって牽引されています。同地域は、堅牢なプラットフォームベースのビジネスモデルと成熟したデジタル決済インフラストラクチャを誇り、BaaS対応サービスの展開を加速させています。さらに、小売、物流、ホスピタリティ、サブスクリプションビジネスとBaaSプロバイダーとの間の急速な異業種間金融パートナーシップが、ブランド化された口座、自動決済、コンテキストに応じた融資提供の展開を促進しています。これらの構造的優位性が、北米をバンキング・アズ・ア・サービスのグローバルなイノベーションと採用の中心地として強化しています。

**米国**のBaaS市場は、消費者向けおよびB2Bプラットフォーム全体で統合された金融体験への企業のシフトが継続的に成長を支えています。米国のデジタルファースト企業は、インスタントマーチャント決済、自動化された財務フロー、支出管理口座といった機能を自社の製品エコシステムに深く組み込んでおり、ユーザーの活性化と維持を劇的に改善しています。さらに、大規模企業はBaaSベンダーと長期的なパートナーシップを築き、モビリティ、不動産管理、ウェルネス、クリエイタープラットフォームといった業界をターゲットとした業界特化型金融商品を立ち上げています。この強力な商業エコシステムと組み込み型金融サービスの高い採用率が、米国のBaaS市場の成長を大幅に推進し続けています。

**アジア太平洋:**

アジア太平洋地域は最も急速に成長している地域として浮上しており、2026年から2034年にかけて20.41%のCAGRで拡大すると予測されています。これは、商取引の急速なデジタル化、モバイルバンキングの普及加速、および中小企業やデジタル企業によるプラットフォームベースの金融サービスへの移行が進んでいることによって牽引されています。同地域の大半の国では、BaaSプロバイダーがスケーラブルなAPIインフラストラクチャを通じて実現するインスタント決済、デジタル口座、マーケットプレイスベースの金融ツールに対する需要が前例のないほど急増しています。デジタル起業家精神における強力な地域的勢いと、ライドヘイリング、フードデリバリー、オンライン小売エコシステム全体でのプラットフォームネイティブな金融モデルの急増が相まって、APAC地域全体でのBaaSの堅調な採用をさらに推進するでしょう。

**インド**のバンキング・アズ・ア・サービス市場は、デジタルプラットフォームへの参加の増加と民間セクターのイノベーションによる金融包摂の拡大に支えられ、継続的な成長を続けています。インドの主要なEコマース、モビリティ、SaaSプロバイダーのマーケットプレイスは、デジタル口座、自動ペイアウト、利用ベースの信用商品をますます組み込んでおり、より定着性の高い顧客と多様な収益源のための価値提案を強化しています。さらに、フィンテックプラットフォームは、加盟店のオンボーディングを簡素化し、取引フローの摩擦を軽減し、中小企業にキャッシュフローツールを拡大するために協力しており、都市部と新興市場の両方でより広範な採用を支援しています。強力なデジタルエンゲージメントパターンと統合された金融サービスへの高まる意欲に支えられたこれらの構造的変化により、インドはアジア太平洋地域内で非常に重要な、急速に進展するBaaS成長ハブとなっています。

**欧州:**

欧州におけるバンキング・アズ・ア・サービスの採用は、商取引の急速なデジタルトランスフォーメーションが継続し、プラットフォームベースの金融エコシステムの普及が進み、小売、物流、モビリティセクター全体で組み込み型決済の需要が拡大するにつれて、力強い拡大が予想されます。同地域は、金融機関とテクノロジープロバイダー間の相互運用性を促進する、適切に構造化された金融環境からも恩恵を受けており、企業は口座サービス、インスタントペイアウト、カード発行をデジタルプラットフォームに容易に統合することができます。それに加えて、デジタルファースト企業の成熟と、サブスクリプション駆動型金融モデルの採用増加が、欧州のBaaSイノベーションの中心地としての地位をさらに強化しています。

**ドイツ**のバンキング・アズ・ア・サービス市場は、企業が業務効率と顧客エンゲージメントのために統合された金融ワークフローをますます活用しようとする中で、勢いを増しています。特に製造サービス、企業向けソフトウェア、モビリティエコシステムにおけるドイツのデジタルビジネスは、自動請求口座、サプライヤー決済ツール、経費管理機能を自社のプラットフォーム内に組み込んでいます。テクノロジー企業と認可された機関とのパートナーシップは、ギグワーカーへのリアルタイムペイアウトや中小企業向けの柔軟な口座構造など、業界の様々なニーズをサポートするオーダーメイドの金融レイヤーを提供しています。これらのエコシステム駆動型のコラボレーションは、ドイツにおけるBaaSソリューションの採用を拡大し続け、欧州の組み込み型金融ランドスケープにおける同国の役割を強化しています。

**ラテンアメリカ:**

ラテンアメリカのBaaS市場は、メキシコ、ブラジル、コロンビアなどの国々におけるデジタルマーケットプレイスの急速な拡大に支えられており、これらの国々では、企業がユーザー維持と取引処理能力を向上させるために組み込み型金融商品をますます採用しています。同地域の強力なモバイルファーストの消費者基盤は、BaaS駆動型モデルを通じてインスタント決済、デジタル口座、自動照合サービスを提供するようプラットフォームを推進しています。さらに、融資、加盟店オンボーディング、送金ソリューションにおけるフィンテック主導のイノベーションが、多様なセクター全体でのプログラマブルな金融機能の統合をさらに促進しています。

**ブラジル**市場は、デジタルネイティブ企業がマーチャントウォレット、自動決済、プラットフォームベースの与信枠などの付加価値サービスのために組み込み型金融インフラストラクチャを採用するにつれて成長しています。ブラジルの大手小売チェーン、物流プラットフォーム、サービスマーケットプレイスは、金融フローのエンドツーエンドの調和、決済遅延の削減、顧客体験の向上を目的としてBaaSプロバイダーを利用しています。さらに、多数の拡大する民間セクタープラットフォームが、信頼を構築し、全国の都市部および新興市場全体で金融包摂を大規模に加速させるために、BaaS対応の取引監視および口座サービスを統合しています。

**中東・アフリカ:**

中東・アフリカ地域では、企業が金融業務をデジタル化し、リアルタイム決済機能を消費者向けおよび企業向けプラットフォームに組み込むにつれて、BaaSソリューションへの需要が高まっています。実際、同地域ではデジタル小売エコシステム、モビリティアプリケーション、オンラインサービスマーケットプレイスが各国で台頭しており、これらはBaaSプラットフォームがモジュール型APIを通じて提供する、高速で柔軟かつ安全な金融インフラストラクチャを必要としています。デジタル化された金融体験とプラットフォーム駆動型商取引モデルへの関心の高まりが、同地域全体でのBaaS対応ソリューションの採用を促進しています。

**南アフリカ**のバンキング・アズ・ア・サービス市場は勢いを増しており、デジタル企業がデジタル口座から加盟店決済、支出管理ツールまで、あらゆる金融商品を自社のサービス提供に組み込んでいます。さらに、地元のEコマース、ライドヘイリング企業、中小企業に焦点を当てたアプリは、決済フローを容易にし、顧客オンボーディングを改善し、中小企業への金融サービスへのアクセスを拡大するためにBaaSインフラストラクチャを採用しています。テクノロジープラットフォームと認可された金融機関との間の連携強化は、多様なユーザー向けのオーダーメイド金融商品の進歩を促進し、より広範な地域全体でのBaaS採用構築における南アフリカの地位を強化しています。

### 6. セグメント分析

**プロバイダータイプ別:**

プロバイダータイプ別では、API技術プロバイダーセグメントが市場を支配し、2025年には収益シェアの44.26%を占めました。これは、API駆動型組み込み金融モデルへの急速なシフトによって牽引されており、企業がライセンスを保有したり、コアインフラストラクチャを構築したりすることなく、バンキング機能を立ち上げることを可能にします。デジタルプラットフォームが市場投入までの時間、柔軟な統合、コンポーザブルな金融サービスを重視する中、APIプロバイダーは、スケーラブルな金融商品の展開を求めるネオバンク、マーケットプレイス、SaaS企業にとって優先されるパートナーとなっています。

カード・決済処理スペシャリストセグメントは、予測期間中に約22.15%のCAGRで最も急速に成長すると予想されています。この力強い成長は、急増する組み込み型決済フロー、インスタントペイアウトに対する高まる需要、およびデジタルコマースモデルの増加によって支えられています。ギグプラットフォーム、物流ネットワーク、サブスクリプションベースのビジネスがリアルタイム決済、仮想カード発行、自動資金分配を必要とするため、決済スペシャリストの役割は現代の金融インフラストラクチャを実現する上で不可欠になっています。

**サービスタイプ別:**

サービスタイプ別では、預金・口座サービスセグメントが市場を支配し、2025年には32.84%の収益シェアを占めました。これは、ユーザー、加盟店、ギグワーカー、中小企業顧客向けに組み込み型口座を提供するデジタルプラットフォームの採用が増加していることによって牽引されています。企業が自社のエコシステム内での金融タッチポイントを所有しようとする中で、統合された口座インフラストラクチャは、オンボーディング、価値の保存、取引の実行、顧客本人確認を可能にするための基盤レイヤーとなっています。

決済・送金サービスセグメントは、予測期間中に約21.38%のCAGRで最も急速な成長を示すと予想されています。この高い成長は、Eコマースの拡大、ギグエコノミーのペイアウトモデル、およびインスタント決済への広範な移行による組み込み型決済フローの例外的な増加を背景としています。

**展開モデル別:**

展開モデル別では、組み込みAPI/SDKソリューションセグメントが2025年に42.14%の収益シェアを占め、市場を支配しました。これは、企業が既存のデジタルプラットフォームに金融機能をシームレスに組み込むために、完全にプログラマブルなバンキングモジュールの採用を増やしていることによって牽引されています。APIのプラグアンドプレイの特性は、企業が独自の金融インフラストラクチャを構築することなく、顧客ジャーニー内に決済、口座、カード発行、および本人確認ワークフローを組み込むのに役立ちます。

BaaSソリューション市場のコブランド型セグメントは、予測期間中に最も急速な成長を経験すると予想されています。このような成長は、マーケットプレイス、小売エコシステム、労働力アプリケーションなどの消費者向けプラットフォームが、規制の確実性とブランドの親しみやすさのバランスを取るコブランド型構造を通じて金融商品を導入することへの関心が高まっていることによって促されています。ビジネスの関心を牽引するコブランド型契約は、提携銀行のコンプライアンスカバー、信頼性、および運用インフラストラクチャに依存しながら、デビットカード、デジタル口座、および付加価値決済ツールの導入を可能にします。

**エンドユース産業別:**

エンドユース産業別では、デジタルバンク・ネオバンクセグメントが19.72%で最も急速に成長すると予想されています。これは、金融の完全にデジタルなエコシステムへの業界の加速と、アプリ駆動型バンキング体験に対する消費者の嗜好の増加によるものです。デジタルバンクは、インスタント決済、ブランド化された口座、カード発行、マイクロレンディングソリューションを含む製品ポートフォリオを拡大しています。これらの銀行は、スケーラブルで、規制に準拠し、低インフラストラクチャで金融サービスを提供するために、BaaSプラットフォームへの依存度を高めています。この採用の増加は、モバイルファーストのバンキングユーザーの増加と革新的な金融機能の継続的な展開によってさらに支えられており、グローバルなBaaSエコシステム内での組み込み型API駆動型機能に対する需要を促進しています。

### 7. 競争環境

世界のBaaS市場は断片化されており、認可されたバンキングプラットフォーム、API駆動型テクノロジープロバイダー、および専門の決済インフラストラクチャ企業が含まれます。確立されたプレーヤーの数は限られており、彼らは強力なパートナーエコシステム、統合された金融機能、および世界中のデジタルプラットフォームに規制に準拠したスケーラブルなバンキングインフラストラクチャを提供する能力により、市場でかなりのシェアを占めています。市場の主要企業には、Solaris Bank、ClearBank、Green Dot Corporationなどが含まれます。

これらの業界プレーヤーは、戦略的パートナーシップ、プラットフォームの拡大、および選択的な買収を通じて、市場でのより強力な地位を獲得するために競争しています。これらの業界参加者は、APIスイートの強化、国境を越えた金融機能の拡大、およびデジタル企業との長期的なコラボレーションの構築により、進化し続けるグローバルBaaSの状況における自らの位置付けを固め続けています。

例えば、エストニアを拠点とするフィンテックインフラプロバイダーであるXData Groupは、デジタルバンキングソリューションに注力しています。2025年8月、同社は銀行とフィンテック企業向けに新しいホワイトラベル型バンキング・アズ・ア・サービス(BaaS)プラットフォーム「Comcora」を立ち上げました。これにより、XData Groupは、その急速な製品開発とターンキー型プラットフォームにより、従来の銀行とデジタルフィンテックの両方にサービスを提供しながら、世界的にBaaS市場の主要プレーヤーの一つとなりました。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のバンキング・アズ・ア・サービス市場規模分析

- 世界のバンキング・アズ・ア・サービス市場概要

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- プロバイダータイプ別

- 世界のバンキング・アズ・ア・サービス市場概要

- 北米市場分析

- 概要

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- 米国

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- プロバイダータイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- 英国

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- プロバイダータイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- 概要

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- 中国

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- プロバイダータイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- アラブ首長国連邦

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- プロバイダータイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- LATAM市場分析

- 概要

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- ブラジル

- プロバイダータイプ別

- 概要

- プロバイダータイプ別(金額)

- ライセンス銀行プラットフォーム

- 金額別

- APIテクノロジープロバイダー

- 金額別

- カード&決済処理スペシャリスト

- 金額別

- コアバンキングシステムプロバイダー

- 金額別

- サービス提供別

- 概要

- サービス提供別(金額)

- 預金および口座サービス

- 金額別

- カード発行および処理サービス

- 金額別

- 決済および送金サービス

- 金額別

- レンディング・アズ・ア・サービス

- 金額別

- その他

- 金額別

- 展開モデル別

- 概要

- 展開モデル別(金額)

- ホワイトラベルBaaSソリューション

- 金額別

- コブランドBaaSソリューション

- 金額別

- 組み込みAPI/SDKソリューション

- 金額別

- 最終用途アプリケーション別

- 概要

- 最終用途アプリケーション別(金額)

- デジタルバンクおよびネオバンク

- 金額別

- マーケットプレイスおよびEコマースプラットフォーム

- 金額別

- ギグエコノミーおよびオンデマンドプラットフォーム

- 金額別

- SaaSプラットフォーム

- 金額別

- エンタープライズおよび企業プラットフォーム

- 金額別

- プロバイダータイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- バンキング・アズ・ア・サービス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Solaris Bank

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ClearBank

- Green Dot Corporation

- Intergiro

- Weavr

- Mambu GmbH

- 10x Future Technologies

- Currency Cloud

- Thought Machine

- Railsbank Technology

- FinXact

- MatchMove Pay

- Fidor Bank

- Bnkbl Ltd.

- Treezor SAS

- Bankable

- Treasury Prime

- Movencorp Inc.

- Bankifi

- Project Imagine

- その他

- Solaris Bank

- 調査方法

- 調査データ

- セカンダリーデータ

- 主要なセカンダリーソース

- セカンダリーデータからの主要データ

- プライマリーデータ

- プライマリーデータからの主要データ

- プライマリーデータの内訳

- セカンダリーおよびプライマリー調査

- 主要な業界インサイト

- セカンダリーデータ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

バンキング・アズ・ア・サービス(BaaS)とは、銀行がその中核的な金融機能を、API(アプリケーション・プログラミング・インターフェース)を通じて、非金融企業を含む第三者のプロバイダーに提供するモデルでございます。具体的には、決済処理、口座管理、融資、預金といった銀行が通常提供するサービスを、第三者が自社の製品やサービスにシームレスに組み込むことを可能にするものです。これにより、第三者は自ら銀行免許を取得したり、大規模な金融インフラを構築したりすることなく、顧客に対して金融サービスを提供できるようになります。このアプローチは、金融機関が持つ信頼性と規制遵守の枠組みを、より広範なビジネスエコシステムに拡張する画期的な手段と言えるでしょう。

このモデルの核心は、金融サービスの提供方法を柔軟にし、イノベーションを加速させる点にございます。非金融企業が自社の顧客体験を向上させるために、シームレスな金融機能を組み込むことができるため、顧客はこれまで以上に利便性の高いサービスを享受できるようになります。また、従来の金融機関にとっても、新たな収益源の確保や顧客基盤の拡大、そしてデジタル化の推進に繋がるメリットがございます。

具体的な用途としては、多様な事例が挙げられます。例えば、ECサイトが購入時に後払いオプションや分割払いサービスを直接提供したり、配車サービスアプリがドライバーへの即時支払いや貯蓄口座機能を提供したりする事例がございます。また、SaaS企業がサブスクリプション管理システムに決済機能を組み込んだり、ブランド企業が独自のデビットカードやプリペイドカードを発行したりすることも可能になります。これにより、金融サービスは顧客が日常的に利用する様々なプラットフォームやアプリケーションの中に「埋め込まれた」形(エンベデッド・ファイナンス)で提供されるようになり、顧客体験が大幅に向上いたします。フィンテック企業は、BaaSを利用することで、迅速かつ低コストで新しい金融商品を市場に投入し、既存の金融機関が提供しにくいニッチなニーズに応えることもできます。

BaaSは、その提供形態や対象によっていくつかの側面を持つと捉えられます。一つには、決済機能に特化した「ペイメント・アズ・ア・サービス」、融資機能を提供する「レンディング・アズ・ア・サービス」、そして口座開設や管理機能を提供する「アカウント・アズ・ア・サービス」など、特定の金融機能に焦点を当てたものがございます。また、非金融企業が自社ブランドで金融サービスを提供する「エンベデッド・ファイナンス」の基盤となることもあれば、フィンテック企業が革新的なサービスを構築するためのバックエンドとして利用されることもございます。さらに、一部の銀行は自らをプラットフォームとして位置づけ、他の銀行や金融機関に自社のインフラを提供する「プラットフォーム・バンキング」の形態でBaaSを展開することもあります。

BaaSの実現には、複数の先進技術が不可欠でございます。最も重要なのは、やはりAPIであり、これにより異なるシステム間での安全かつ効率的なデータ交換と機能連携が可能になります。標準化されたAPIは、金融機関のレガシーシステムと第三者アプリケーションを結びつける「架け橋」の役割を果たします。また、サービスのスケーラビリティと柔軟性を確保するためには、クラウドコンピューティングの活用が欠かせません。金融サービスは需要の変動が大きいため、クラウドが提供するオンデマンドのリソースは非常に有効でございます。さらに、銀行のシステムをより小さな独立したサービスに分割するマイクロサービスアーキテクチャは、APIを通じて提供される個々の金融機能の開発と展開を容易にし、迅速なイノベーションを可能にします。セキュリティ面では、データの暗号化、多要素認証、トークン化といった高度なサイバーセキュリティ技術が、顧客情報と取引の安全性を保証するために不可欠でございます。加えて、不正検出や信用評価、顧客行動分析などにはAI(人工知能)や機械学習が活用され、サービスのパーソナライズと効率化に貢献しています。将来的には、分散型台帳技術(DLT)やブロックチェーンが、決済や資産管理の透明性・効率性を高める新たな基盤としてBaaSに統合される可能性も秘めております。これらの技術が複合的に作用することで、BaaSは現代の金融サービスの進化を強力に推進していると言えるでしょう。