バブル包装市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

バブル包装市場レポートは、製品タイプ(バブルシート/ロール、バブルバッグおよびメーラーなど)、材料(紙および板紙、プラスチック)、エンドユーザー産業(エレクトロニクスおよび電気、医薬品および医療機器、化粧品およびパーソナルケアなど)、流通チャネル(間接販売、直接販売)、および地域別に分類されます。市場予測は価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バブル包装市場の概要(2025年~2030年)

本レポートは、バブル包装市場の規模、シェア、トレンドに関する調査報告書であり、製品タイプ(バブルシート/ロール、バブルバッグ/メーラーなど)、素材(紙・板紙、プラスチック)、最終用途産業(電子・電気機器、医薬品・医療機器、化粧品・パーソナルケアなど)、流通チャネル(間接販売、直接販売)、および地域別に市場を分析しています。市場予測は金額(米ドル)で提供されています。

市場概要

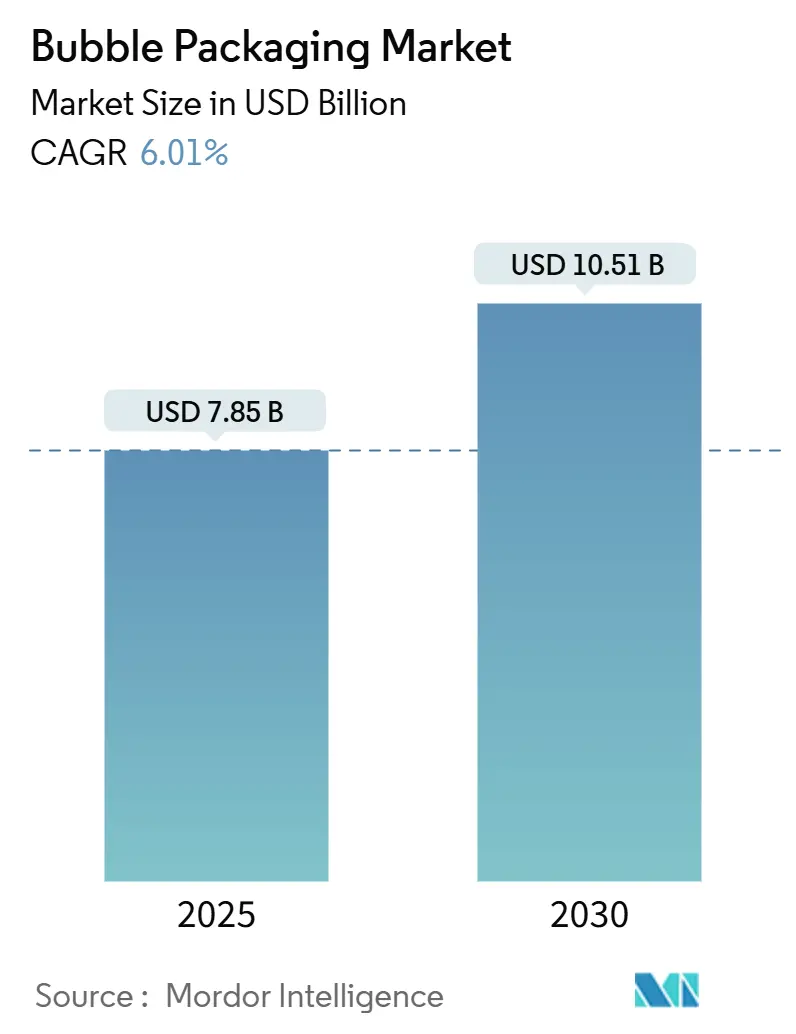

バブル包装市場は、2025年に78.5億米ドルの規模に達し、2030年には105.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.01%です。電子商取引における小包量の増加、輸送コスト削減への圧力、および2030年までにすべての消費者向け包装をリサイクル可能にするという義務付けが、メーカーをより軽量で適切なサイズの、そしてますます紙ベースのフォーマットへと移行させています。生産は、既製のシートから、平らに出荷され倉庫スペースを制限し、フルフィルメントソフトウェアと統合されるオンデマンドのインフレーションシステムへとシフトしています。同時に、生産者は変動するポリエチレン価格に対するヘッジを行い、今後の最低含有量目標に先立って再生材含有ラインへの設備投資を計画する必要があります。全体として、信頼性の高い緩衝材は損傷のない配送とコールドチェーンの遵守に不可欠であると関係者が認識しているため、需要はマクロ経済の逆風を上回って推移しています。

主要なレポートのポイント

* 製品タイプ別: バブルシートとロールが2024年にバブル包装市場シェアの61.67%を占めました。オンデマンドのインフレータブルシステムは、2030年までに8.94%のCAGRで拡大すると予測されています。

* 素材別: プラスチックが2024年にバブル包装市場規模の65.12%を占めましたが、紙と板紙は2030年までに7.64%のCAGRで成長すると見込まれています。

* 最終用途産業別: 医薬品と医療機器は、2025年から2030年の間に全セクターの中で最速の10.32%のCAGRを記録すると予測されています。

* 流通チャネル別: 間接販売が2024年にバブル包装市場の収益シェアの56.32%を占め、7.64%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に世界の収益の38.53%を占め、2030年までに年間8.12%で成長すると予測されています。

世界のバブル包装市場のトレンドと洞察

市場の推進要因

* 爆発的な電子商取引の小包量(CAGRへの影響: +1.8%): オンライン小売が食品、医薬品、越境取引の分野に深く浸透するにつれて、世界の小包輸送量は増加し続けています。2024年には小包数が数百億に達し、電子商取引包装部門は2024年の774億米ドルから2029年には1249億米ドルに増加すると予測されています。各出荷には衝撃吸収性のある緩衝材が必要であり、バブルシートや既製のメーラーは多くの場合、出荷単位あたりの最低コストソリューションを提供します。特にインドのように小売インフラがモバイルコマースに直接移行している国々では、国内の電子商取引包装需要が2019年から2025年の間に倍増しています。宅配便料金が重量とサイズに左右されるため、販売者は保護性能を維持しつつ、容積重量料金を削減できる薄いバブル包装を求めており、ロールやバッグ形式の堅調な消費を支えています。

* フルフィルメントセンターにおける軽量保護フォーマットへのシフト(CAGRへの影響: +1.2%): 高スループットの倉庫では、小包の着地コストの最大50%を占める輸送費を削減するために、常に梱包サイズを再調整しています。オンデマンドのインフレータブルラインにリンクされた適切なサイズのソフトウェアは、空隙を減らし、注文あたりの輸送費を最大25%削減できることが示されています。Sealed AirのFlexプラットフォームのようなインフレータブルシステムは、毎分90リニアフィートで稼働し、平らに保管できるため、事前にスリットされたロールと比較して約80%の床面積を節約できます。北米のセンターでの反復的な空隙充填作業は1時間あたり20米ドル以上かかるため、人件費の節約も重要です。より多くの施設が高度なWMS(倉庫管理システム)と機械学習ツールを採用するにつれて、シームレスに統合されるプログラム可能なインフレータへの需要が高まっています。

* 縁石回収可能な紙製バブルハイブリッドへの需要増加(CAGRへの影響: +0.9%): 欧州で新たに施行された規則(EU)2025/40は、2030年までにすべての消費者向け包装がリサイクル可能であり、2040年までにプラスチックが65%の再生材含有量を含むことを義務付けています。そのため、ブランドは消費者が自治体のリサイクル箱に入れられる紙ベースの緩衝材を試しています。ドイツのスタートアップPapairは、ニーダーザクセン州の工場で100%紙製バブルの商業生産を開始し、150以上の顧客に試験ロットを出荷しています。したがって、規制当局と消費者が一致する場所でリサイクル可能な代替品への需要が最も急速に高まっており、従来のサプライヤーは、空気を保持する薄いポリマーコアと紙の表面を組み合わせるよう促されています。

* 適切なサイズの自動インフレータブルシステムの急速な採用(CAGRへの影響: +0.7%): 毎日数万件の多品種注文を処理する物流ハブでは、ピーク時に生産量を増やすことができるモジュール式機器が必要です。Sealed AirのBubble Wrap FlexおよびRocketインフレータは、落下試験後も90%以上の空気を保持し、オペレーターがアイテムごとにセルサイズを調整できるようにします。管理者は、平らなロールを狭いドックから運び込み、1つのユニットから複数の梱包ステーションに供給できる能力を決定的な要因として挙げています。北米と欧州で労働力不足が拡大するにつれて、自動インフレーションはオプションから標準へと移行し、材料廃棄物と残業代の削減により、通常18ヶ月以内に投資回収が実現しています。

* 開梱体験と消費者エンゲージメントへのブランドオーナーの注力(CAGRへの影響: +0.5%): プレミアムセグメントを中心に、開梱体験を向上させ、消費者のブランドエンゲージメントを高めるための包装ソリューションへの関心が高まっています。

* ミールキットおよびバイオ医薬品向けのコールドチェーンラストマイルネットワークの出現(CAGRへの影響: +0.4%): コールドチェーン物流の拡大は、温度管理が必要な製品の保護包装需要を刺激しています。

市場の抑制要因

* 使い捨てプラスチックに対する拡大生産者責任(EPR)料金(CAGRへの影響: -1.4%): EUのEPRフレームワークの下では、生産者は2025年から包装のライフサイクル終了管理に資金を提供しなければなりません。リサイクル不可能な材料に対する料金はエスカレートし、短期的に使い捨てプラスチックバブルのコストを推定15~20%直接引き上げます。米国の一部の州ではすでに同様の法令が制定されており、さらに多くの州が法案を起草しているため、全国的に出荷する企業は異なる報告規則を追跡する必要があります。コンプライアンス費用は成長のための資本を転用し、価格に敏感な購入者が、再生材含有バブルが普及するまで成形繊維や紙パッドの代替品に移行する可能性があります。

* LDPEおよびLLDPE樹脂価格の変動(CAGRへの影響: -0.8%): ポリエチレンは従来のバブル包装コストの約3分の2を占めるため、樹脂価格の変動はすぐに利益を圧迫します。2025年初頭、北米のサプライヤーは1ポンドあたり0.05米ドルの値上げを試みましたが、在庫が増加し購入者が抵抗したため、方針を転換しました。カナダおよびメキシコ産樹脂に対する25%の関税提案は、さらに見通しを不透明にし、中国および東南アジアでの生産能力拡大は世界の供給過剰を深めています。ヘッジのために、コンバーターはより高い在庫を保持し、顧客との間でフォーミュラベースの価格設定を採用していますが、これらの戦略は運転資金を拘束し、プロジェクトの展開を停滞させる可能性があります。

* 繊維ベースの成形緩衝材代替品の採用増加(CAGRへの影響: -0.6%): 環境意識の高まりと規制により、繊維ベースの成形緩衝材が代替品として注目され、バブル包装の需要に影響を与えています。

* かさばる空隙充填材に対する運送業者の容積重量課徴金(CAGRへの影響: -0.4%): 運送業者が容積重量に基づいて料金を課すため、かさばるバブル包装はコスト増につながり、よりコンパクトな代替品への移行を促しています。

セグメント分析

* 製品タイプ別: インフレータブルシステムがイノベーションを牽引

バブルシートとロールは、長年の出荷業者間の慣れ親しんだ存在を反映し、2024年にバブル包装市場規模の61.67%を占めました。その単価優位性は、電子機器、家庭用品、一般商品チャネルでの大量契約を確保しています。しかし、オンデマンドのインフレータブルフォーマットの8.94%のCAGR予測は、自動化への決定的な転換を示唆しています。インフレータブル機器は、必要なときに正確に緩衝材を生産し、床面積と、かさばるロール配送に関連する輸送排出量の両方を削減します。1パレットの平らなフィルムが最大25パレットの事前に膨らませた製品を置き換えることができるため、物流コストの節約は通常1年以内に機器のリース費用を相殺します。ユーザーは一貫性も重視しており、コンピューター制御のインフレータは、各セル内の空気圧を狭い許容範囲内に保ち、壊れやすいSKUの破損クレームを最小限に抑えます。インフレータブルの採用は競争力学を再構築しています。大手統合ベンダーは、フィルム供給契約と機械サポートをバンドルし、複数年にわたる関係を確立しています。中規模のコンバーターは、大規模な設備投資なしに速度を追加するシートインボックスディスペンサーなどのハイブリッドソリューションを推進することで対抗しています。バブルバッグとメーラーは、自己密閉ストリップとブランド化可能な外装のおかげで、消費者直販チャネルでニッチを維持しています。バブル断熱パネルは、バブル包装市場のごく一部ですが、建設およびHVAC業界が簡単に切断できる放射バリア材料を好むため、安定しています。一方、VTTでの折り紙にインスパイアされた折り畳み構造の研究は、薄さ、強度、美的魅力を兼ね備えた将来の選択肢を示唆しています。

* 素材別: 持続可能性が構成を再形成

LDPEとLLDPEが高い空気保持力と引張強度を提供するため、プラスチックは2024年に65.12%のバブル包装市場シェアを依然として支配していました。しかし、規制当局と消費者が業界を縁石回収可能なリサイクルへと推進するにつれて、紙と板紙のバリアントは2030年までに7.64%のCAGRを記録し、全体の6.01%の成長をはるかに上回っています。メーカーは、緩衝性能を犠牲にすることなく最低含有量基準を満たすのに役立つ、最大90%のポストコンシューマー樹脂を含む共押出構造で対応しています。サトウキビエタノール由来のバイオベースPEは、カーボンニュートラルを誓約する化粧品ブランドの間で試験的な注文を獲得していますが、高価格が大量採用の障壁となっています。実際には、店舗からの出荷および返品プログラムは混合ストリームのリサイクル課題を生み出すため、ブランドオーナーはパルパーで簡単に分離できる熱ラミネート紙バブルを試しています。初期の試験では、非危険物については同等の落下試験結果が示されていますが、水蒸気バリア特性はポリマーのベンチマークに劣ります。材料の移行は新たなサプライチェーンの協業を促しています。ポリマーサプライヤーは洗浄およびペレット化能力を拡大し、パルプ生産者は空気を閉じ込めるマイクロポケットを形成できる表面コーティングラインに投資しています。その結果、各フォーマットが特定の性能とコストのニッチを切り開く多素材の景観が生まれ、単一素材による支配は起こらないでしょう。

* 最終用途産業別: 医薬品が成長を牽引

電子商取引は2024年に収益の38.64%を占め、オムニチャネル小売小包におけるバブル緩衝材の普及を強調しています。しかし、医薬品および医療機器の出荷業者は、2025年から2030年の間に年間10.32%という最速のペースで他のすべてのセクターを上回ると予測されています。ワクチンバイアル、自動注射器、診断キットは、コールドチェーンの引き渡し全体で無傷を保つISTAおよびFDA検証済みの包装を必要とします。独自のバリアフィルムで設計されたバブルライナーはこれらの基準を満たし、自動ラインでの迅速なキット化を可能にします。VeritivのTUFflexバブルは、医療基準を満たしつつ、ポイントオブケアの利便性のためのジップシールオプションを提供しています。電子機器は、携帯機器やアクセサリーがラストマイルの落下時に耐摩耗性を必要とするため、堅調に推移しています。化粧品とパーソナルケアは、色付きまたは印刷されたバブルを利用して開梱体験を高め、保護材をブランディングのキャンバスに変えています。食品と飲料の量は、ミールキットと専門食料品のサブスクリプションと連動して増加傾向にあります。Sealed Airの温度保証バブルスリーブは、緩衝材と熱要素がどのように統合されるかを示しています。産業機械部品は、海上輸送中の重金属部品を振動から保護するために、より厚い多層バブルを必要とすることで、その構成を補完しています。

* 流通チャネル別: 間接販売が優位性を維持

ディストリビューター、付加価値再販業者、および包装卸売業者は、2024年の収益の56.32%を支配し、平均注文サイズが控えめな断片化された顧客ベースにおける彼らの重要性を再確認しています。多くの中小企業は、樹脂コンバーターと直接交渉する規模がないため、統合された出荷、技術アドバイス、および地域化された在庫をディストリビューターに依存しています。2030年までの7.64%の成長は、デジタルによる仲介排除の努力にもかかわらず、このチャネルの魅力が持続することを示唆しています。特に、メーカーが電子商取引ポータルをホストしつつ、地域のディストリビューターを通じてフルフィルメントを行うハイブリッドモデルが出現しており、市場カバレッジを維持しながらエンドユーザーのトレンドに関するデータを保持しています。電子機器、医薬品、サードパーティロジスティクスなどの大口顧客は、特注仕様と直接的な技術サポートを確保するために仲介業者を迂回することがよくあります。ここでも、一部のサプライヤーは顧客施設内にアカウント専任の担当者を配置し、従来のチャネル定義を曖昧にしています。流通における統合はその戦略的価値を強調しています。VeritivによるOrora Packaging Solutionsの11.9億米ドルでの買収は、約70の施設を統合し、より幅広いSKUとより短いリードタイムを可能にしています。地域のコンプライアンス規則が厳しくなるにつれて、地域の再生材含有量基準を認証できるディストリビューターは競争力を強化しています。

地域分析

アジア太平洋地域は2024年に世界の収益の38.53%を占め、2030年までに8.12%のCAGRで成長しており、全地域の中で最速です。インドのような国々では、総包装部門が2019年の505億米ドルから2025年には2048.1億米ドルに4倍になると予測されており、中間層の消費拡大とスマートフォンの普及により需要が牽引されています。東南アジアの国内小包ネットワークは、ジフィーバッグのみのポリシーから、電子機器、アパレル、冷蔵品に適した混合バブルフォーマットへとアップグレードされており、地域の供給ニーズを高めています。一方、地元のコンバーターは、より短いリードタイムと国固有の税制への精通を通じて顧客を獲得しています。

北米は成熟していますが、イノベーション集約型の市場であり、適切なサイズの機械と再生材含有量の義務付けが製品のアップグレードを推進しています。州ごとのEPR法制は、生産者に追跡可能な投入材の調達を義務付けており、内部リサイクル工場を運営するサプライヤーに有利に働いています。容積重量に関連する運送業者の課徴金も軽量緩衝材を奨励しており、バブル包装市場は徐々に薄い共押出材とインフレータブルへと傾倒しています。欧州は最も厳しい持続可能性規則を施行しており、紙製バブルの試験とポリマー企業とパルプ企業の合弁事業を加速させています。各EU加盟国が規則2025/40を国内法に変換する必要があるため、サプライヤーは国ごとにポートフォリオミックスを調整しており、汎欧州での展開を複雑にしていますが、柔軟な製造戦略に報いています。

その他の地域では、中東・アフリカと南米は小規模な市場ですが、越境電子商取引プラットフォームが地元の物流プロバイダーと提携することで堅調な成長を記録しています。湾岸経済圏における冷蔵倉庫へのインフラ投資は、医薬品およびミールキットの需要を押し上げ、より高価値の用途を刺激しています。ラテンアメリカでは、メキシコとブラジルの国内電子機器組立ハブが、北米への輸出出荷のために安定した保護包装の流入を必要としています。地域全体で、ISTAの熱および衝撃基準の調和は、グローバルサプライヤーの要件を平準化し、性能ベンチマークの段階的な収束を促進しています。

競争環境

バブル包装市場は、技術と持続可能性のリーダーシップが市場シェアを決定する、適度に細分化された市場です。Sealed Airは、従来のバブルラップロール、FlexおよびRocketインフレータ、および90%再生材含有フィルムにわたる統合された提供を通じて際立っています。アイオワパークでの3100万米ドルの生産能力拡大は、予想される成長を支え、再生樹脂ラインを現地に組み込んでいます。競合他社は、機器のリース、メンテナンス、消耗品をサブスクリプション契約にバンドルすることで対応しており、複数年にわたる販売量を確保し、顧客の予算編成を簡素化しています。

材料の革新が新たな参入企業を牽引しています。Papairは、ヨーロッパ大陸で生産された初の100%紙製バブルを商業化し、EUの再生材含有量割り当てを先取りしたい家電およびアパレルブランドとの試験運用を獲得しました。成形繊維の専門家は、電子機器向けの軽量パルプ緩衝材を推進し、低性能のバブル用途に侵食しています。シェアを守るために、既存企業は優れた落下抵抗、防湿性、ガラスや医薬品SKUの破損クレームの少なさを強調しています。パートナーシップは戦略的再配置を示しています。Sealed AirはQosinaと提携し、高利益率で厳格な認証ハードルを伴う滅菌医療用包装フォーマットを共同開発しました。

M&A活動は、企業が事業範囲を拡大し、垂直統合を進めるにつれて活発化しています。NovolexによるPactiv Evergreenの67億米ドルでの合併は、食品サービス用使い捨て品と保護包装の専門知識を結びつけ、クロスセル機会を創出しています。Sonocoによる金属包装メーカーEviosysの買収は、2025年第1四半期の売上高を30.6%増加させ、多様な包装メーカーがいかに回復力のある最終市場カテゴリーを追求しているかを示しています。小規模な地域プレーヤーは、特に産業クラスターが近接性とサービス応答性を重視するアジアにおいて、短いリードタイム、特注印刷、および低い最小注文数量を提供することでニッチな地位を守っています。

バブル包装業界の主要企業

* Veritiv Corporation

* Sealed Air Corporation

* Abriso Jiffy

* IVEX Protective Packaging Inc.

* Pregis LLC

最近の業界動向

* 2025年4月: NovolexはPactiv Evergreenとの67億米ドルの合併を完了し、250以上のブランドと39,000のSKUを持つ食品、飲料、特殊包装の大手メーカーを創設しました。

* 2025年1月: Sealed Airは、80%の再生材含有量を含むバブルラップ製品を発売し、リサイクルプログラムを18,000以上の小売ドロップオフポイントに拡大しました。

* 2024年12月: フィンランドのVTT技術研究センターは、FOLDプロジェクトの下で折り紙にインスパイアされた保護包装技術を発表しました。

* 2024年7月: Papairは、ニーダーザクセン州の工場で100%紙製バブルラップの生産を開始しました。

バブル包装(バブルラップ)は、2層の透明なプラスチックフィルムの間に小さな空気入り気泡を閉じ込めた保護包装材です。軽量で柔軟性があり、保管、取り扱い、輸送中の衝撃、振動、温度変動から壊れやすい品物を保護するよう設計されています。本レポートは、このグローバルバブル包装市場の現状と将来予測を詳細に分析しています。

世界のバブル包装市場は、2025年には78.5億米ドルの価値があると評価されており、2030年までに105.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.01%と見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* Eコマース小包量の爆発的な増加により、商品の安全な配送ニーズが高まっています。

* フルフィルメントセンターにおける軽量保護フォーマットへの移行が進んでいます。

* 縁石回収可能な紙製バブルハイブリッドの需要が増加しています。

* 適切なサイズの自動インフレータブルシステムの急速な採用が進み、倉庫の自動化に貢献しています。

* ブランドオーナーによる開梱体験と消費者エンゲージメントへの注力が強化されています。

* ミールキットやバイオ医薬品向けのコールドチェーン・ラストマイルネットワークが出現し、断熱性のある包装材の需要が増加しています。

一方で、市場の成長を抑制する要因も存在します。

* 使い捨てプラスチックに対する拡大生産者責任(EPR)料金の導入が進んでいます。

* LDPEおよびLLDPE樹脂価格の変動が、製品コストに影響を与えています。

* 繊維ベースの成形クッション代替品の採用が増加しています。

* かさばる緩衝材に対する運送業者の容積重量課金が、よりコンパクトな包装への移行を促しています。

製品タイプ別では、倉庫自動化のメリットにより「オンデマンドインフレータブルシステム」が年平均成長率8.94%で最も急速に成長しています。エンドユーザー産業別では、コールドチェーン医薬品や規制試験キットにおけるISTA準拠の緩衝材需要により、「医薬品および医療機器」分野が年平均成長率10.32%で最も高い成長を示しています。持続可能性に関する規制、特にEUおよび州レベルのリサイクル性や最小リサイクル含有量に関する義務は、紙製バブルや高リサイクル含有PEフィルムの採用を加速させています。地域別では、アジア太平洋地域が世界の収益の38.53%を占め、年率8.12%で最も急速に成長している地域です。

本レポートでは、製品タイプ(バブルシート/ロール、バブルバッグ/メーラー、オンデマンドインフレータブルシステム、バブルラップ断熱パネルなど)、素材(紙・板紙、プラスチック[LDPE、LLDPE、リサイクル/バイオベースPE])、エンドユーザー産業(電子機器、医薬品、化粧品、食品・飲料、産業機械部品、Eコマースなど)、流通チャネル(間接販売、直接販売)、および地理(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて市場を詳細にセグメント化し、分析しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびSealed Air Corporation、Pregis LLC、Veritiv Corporationなどの主要企業のプロファイルが提供されています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 爆発的なEコマース小包量

- 4.2.2 フルフィルメントセンターにおける軽量保護フォーマットへの移行

- 4.2.3 縁石回収可能な紙製気泡緩衝材ハイブリッドへの需要の高まり

- 4.2.4 適正サイズの自動膨張システムへの急速な採用

- 4.2.5 ブランドオーナーによる開封体験と消費者エンゲージメントへの注力

- 4.2.6 ミールキットおよびバイオ医薬品向けの新たなコールドチェーンラストマイルネットワーク

-

4.3 市場の制約

- 4.3.1 使い捨てプラスチックに対する拡大生産者責任(EPR)料金

- 4.3.2 LDPEおよびLLDPE樹脂価格の変動

- 4.3.3 繊維ベースの成形緩衝材代替品の採用増加

- 4.3.4 かさばる隙間埋め材に対する運送業者の容積重量課徴金

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 バブルシート/ロール

- 5.1.2 バブルバッグおよびメーラー

- 5.1.3 インフレータブル・バブルオンデマンドシステム

- 5.1.4 バブルラップ断熱パネル

- 5.1.5 その他の製品タイプ

-

5.2 材料別

- 5.2.1 紙および板紙

- 5.2.2 プラスチック

- 5.2.2.1 低密度ポリエチレン (LDPE)

- 5.2.2.2 直鎖状低密度ポリエチレン (LLDPE)

- 5.2.2.3 リサイクル/バイオベースPE

-

5.3 エンドユーザー産業別

- 5.3.1 電子機器および電気製品

- 5.3.2 医薬品および医療機器

- 5.3.3 化粧品およびパーソナルケア

- 5.3.4 食品および飲料

- 5.3.5 産業機械部品

- 5.3.6 Eコマース

- 5.3.7 その他のエンドユーザー産業

-

5.4 流通チャネル別

- 5.4.1 間接販売

- 5.4.2 直接販売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シールドエア・コーポレーション

- 6.4.2 プレジスLLC

- 6.4.3 ベリティブ・コーポレーション

- 6.4.4 アブリソ・ジフィー

- 6.4.5 スマーフィット・ウェストロック

- 6.4.6 ストロパック・ハンス・ライヒェネッカーGmbH

- 6.4.7 フリーフロー・パッケージング・インターナショナル(FPインターナショナル)

- 6.4.8 インフレータブル・パッケージング・インク

- 6.4.9 プロパック・パッケージング・リミテッド

- 6.4.10 ポリエア(インターテープ・ポリマー・グループ)

- 6.4.11 オートメーテッド・パッケージング・システムズ

- 6.4.12 アンタリス・パッケージング

- 6.4.13 ランパック・ホールディングス

- 6.4.14 モンディ・グループ

- 6.4.15 ペーパーバブル・カンパニー(パペアー)

- 6.4.16 バートン・ジョーンズ・パッケージング

- 6.4.17 ポリテック・フェルパックンゲンGmbH

- 6.4.18 フィルマー・グループ

- 6.4.19 ベックパック Sp. z o.o.

- 6.4.20 パックマン・パッケージング Pvt Ltd.

- 6.4.21 アイベックス・プロテクティブ・パッケージング・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バブル包装とは、空気を含んだ多数の気泡(バブル)がシート状に連なった緩衝材を用いた包装形態を指します。一般的には「エアキャップ」「プチプチ」「エアパッキン」といった名称でも親しまれており、製品を衝撃や振動から保護することを主な目的としています。主にポリエチレン樹脂を原料として製造され、その軽量性、柔軟性、そして優れた緩衝性から、多岐にわたる分野で利用されています。気泡が外部からの力を分散・吸収することで、内容物の破損リスクを大幅に低減できる点が最大の特長でございます。

バブル包装には様々な種類が存在します。最も一般的なのは、ロール状やカット済みのシートタイプで、製品を包み込んだり、箱の隙間を埋めたりするのに用いられます。また、あらかじめ袋状に加工された「バブル袋」や、封筒の内側にバブルシートが貼り付けられた「クッション封筒」も広く普及しており、小物の発送に便利です。さらに、特定の用途に特化した機能性バブル包装も開発されています。例えば、精密機器や電子部品の包装には、静電気の発生を抑える「帯電防止タイプ」が不可欠です。熱を遮断する「遮熱タイプ」や、製品に直接貼り付けて固定できる「粘着タイプ」、あるいは気泡の大きさが異なる「大粒タイプ」や「小粒タイプ」など、保護対象や目的に応じて最適な選択肢が提供されています。近年では、環境負荷低減の観点から、再生プラスチックを使用したものや、紙を主原料とした「紙製バブル包装」も登場しております。

その用途は非常に広範です。最も代表的なのは、輸送時の緩衝材としての利用です。陶器、ガラス製品、精密機器、電子部品、美術品、骨董品など、衝撃に弱いデリケートな製品の梱包には欠かせません。引っ越し作業においても、家具や家電製品、食器などを保護するために大量に用いられます。また、食品分野では、瓶詰や割れやすい容器に入った商品の保護に活用され、医薬品の輸送においても安定性を確保する役割を担います。さらに、バブルシートの持つ断熱性を利用して、保温・保冷材として、あるいは防湿材としても機能することがございます。このように、製品の安全な流通を支える上で、バブル包装は極めて重要な役割を果たしていると言えるでしょう。

バブル包装に関連する技術も多岐にわたります。製造技術としては、ポリエチレン樹脂を溶融し、シート状に押し出す押出成形技術と、そのシートに熱と空気圧を加えて気泡を形成する技術が核となります。より強度を高めたり、特定の機能を持たせたりするために、複数の層を重ね合わせる多層化技術も進化しています。包装現場では、バブルシートを自動でカットし、製品を包装する自動包装機が導入され、作業効率の向上に貢献しています。また、バブル包装とは少し異なりますが、現場で空気を入れて膨らませる「エアクッション製造機」も、緩衝材として関連性の高い技術です。素材技術の面では、環境意識の高まりから、生分解性プラスチックやバイオマスプラスチック、リサイクルプラスチックの利用が進められています。さらに、帯電防止、防錆、抗菌といった特殊な機能を付与するための加工技術も開発され、包装材としての付加価値を高めています。

市場背景を見ると、バブル包装は1950年代後半にアメリカで発明されました。当初は壁紙として考案されたものの、その優れた緩衝性が評価され、包装材としての用途が確立されました。以来、物流の発展とともに需要を拡大し、特に近年では、Eコマース市場の爆発的な成長に伴い、その需要は一層高まっています。日本国内においても、旭化成、川上産業、JSPといった主要メーカーが市場を牽引しています。しかしながら、その普及と引き換えに、プラスチックごみ問題や環境負荷への懸念が顕在化しており、これが現在の市場における最大の課題となっています。この課題に対応するため、各メーカーは再生材の利用促進、薄肉化によるプラスチック使用量の削減、そして紙製緩衝材へのシフトなど、環境配慮型製品の開発と普及に注力している状況です。

今後の展望としては、環境対応が引き続き最重要課題となるでしょう。リサイクル可能な素材への転換、再生プラスチックやバイオマスプラスチックの利用拡大はもとより、使用済みバブル包装の回収・再利用システムの構築も求められます。また、紙製緩衝材との競合や共存の中で、それぞれの素材の特性を活かした最適なソリューションが模索されることになります。機能性の面では、IoT技術との連携により、輸送中の衝撃を検知・記録するスマートパッケージングへの進化や、より高度な断熱性、防湿性、防錆性を持つ製品の開発が期待されます。さらに、多様な製品形状に対応するためのカスタマイズ生産や、必要な時に必要な量だけを生産するオンデマンド生産システムの導入も進む可能性があります。軽量化や省スペース化(使用前は空気を抜いて保管し、使用時に膨らませるタイプなど)による物流効率化への貢献も、引き続き重要なテーマとなるでしょう。バブル包装は、その基本的な機能は維持しつつも、環境、技術、そして社会の要請に応える形で、今後も進化を続けていくと考えられます。