世界の先進運転支援システム市場規模(2025~2033年):種類別(駐車支援システム、アダプティブ・フロントライティング、その他)

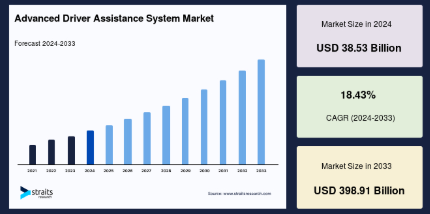

| 先進運転支援システム(ADAS)の世界市場は、2024年に385.3億米ドル、2025年には477.6億米ドルに達し、2033年には3,989.1億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は18.43%と見込まれています。ADASは、ドライバーや乗客、歩行者の安全を向上させるために設計された多くの能動的および受動的なシステムを含み、センサー、カメラ、レーダー、ソフトウェアなどのコンポーネントで構成されています。 ADAS市場の成長を促進する要因としては、安全機能や利便性、効率性の向上へのニーズがあります。特に、自動車の事故が多くドライバーの不注意が原因となることから、運転支援システムの導入が進んでいます。また、政府の規制により、すべての自動車メーカーがエントリーレベルや中型車にADASを搭載することが求められています。これにより、自動車業界の収益も増加しています。 自動運転車の普及は、ADAS市場に新たな機会をもたらすと予測されています。自律走行車は、LiDARやレーダー、カメラを用いてデータを収集し、安全なナビゲーションを実現します。主要な自動車メーカーは、新しい自律走行機能の開発に取り組んでいます。 一方で、市場の成長を阻む要因としては、高い初期投資やシステムの故障リスクが考えられます。高度な技術を要するADASは、バッテリーや電子部品の誤動作による安全リスクを伴います。また、消費者が求める最新技術の導入には、多大なコストがかかることも市場の成長を制限する要因となっています。 地域別に見ると、北米が最も大きな市場シェアを占めており、技術進展と主要企業の存在がその要因です。アジア太平洋地域も急成長が見込まれ、日本や中国が自動車製造の中心となっています。欧州は規制の影響で市場が拡大しており、特にADAS機能の義務化が進んでいます。中東では、コネクテッドカーや自律走行車の人気が高まっています。 ADASは、駐車アシストやアダプティブ・クルーズ・コントロール、衝突警告など、さまざまな技術に分類され、その中でもアダプティブ・クルーズ・コントロールが高い市場シェアを占めると予測されています。また、センサー技術においてはレーダーやLiDARが重要な役割を果たし、特にセンサー市場は成長が期待されています。 市場の主要企業には、Continental AG、Magna International Inc.、Infineon Technology AGなどがあり、各社はADAS技術の研究開発に注力しています。最近の動向としては、コンチネンタルが新しい運転者識別技術を発表したり、HARMANが車内体験を向上させる製品を展開しています。 このように、ADAS市場は急速に成長しているものの、初期投資や技術的リスクなどの課題も抱えています。今後の市場動向には注目が必要です。 |

*** 本調査レポートに関するお問い合わせ ***

先進運転支援システムの世界市場規模は、2024年に385.3億米ドルと評価され、2025年の477.6億米ドルから 2033年には3,989.1億米ドルに達すると予測され、予測期間中(2025年~2033年)のCAGRは18.43%で成長する見込みです。

先進運転支援システム(ADAS)は、道路走行中にドライバーを支援するために設計された多くの能動的および受動的なシステムを包含する幅広いフレーズです。これらのシステムはまた、ドライバー、乗客、歩行者のセキュリティと安全性を向上させます。センサー、カメラ、レーダー、ソフトウェアなど、さまざまな重要コンポーネントで構成され、これらすべてがシステムの正確な作動に貢献しています。先進運転支援システム(ADAS)に組み込まれているさまざまな技術の例としては、自律緊急ブレーキ、死角検出、アダプティブ・クルーズ・コントロール、パーク・アシスト、車線逸脱警告発進システムなどがあります。自動車産業は人工知能(AI)により次のレベルへと進化しました。

自動車産業の拡大と新技術の急速な発展は、ADAS市場の拡大をもたらす主要なドライバーの一部です。加えて、都市化や工業化の進展、人々の生活水準の向上、自律走行車の人気の高まりが、予測期間中のADAS市場の拡大に寄与すると予想されます。事故の多くはドライバーの不注意や不手際が原因で起こります。交通事故は世界中で約130万人の死因となっています。交通渋滞や交通事故はADASによって減らすことができ、自動車や歩行者の安全・安心も向上します。ADASはADASにも貢献します。

先進運転支援システムの世界市場規模は、2024年に385.3億米ドルと評価され、2025年の477.6億米ドルから 2033年には3,989.1億米ドルに達すると予測され、予測期間中(2025年~2033年)のCAGRは18.43%で成長する見込みです。

先進運転支援システム(ADAS)は、道路走行中にドライバーを支援するために設計された多くの能動的および受動的なシステムを包含する幅広いフレーズです。これらのシステムはまた、ドライバー、乗客、歩行者のセキュリティと安全性を向上させます。センサー、カメラ、レーダー、ソフトウェアなど、さまざまな重要コンポーネントで構成され、これらすべてがシステムの正確な作動に貢献しています。先進運転支援システム(ADAS)に組み込まれているさまざまな技術の例としては、自律緊急ブレーキ、死角検出、アダプティブ・クルーズ・コントロール、パーク・アシスト、車線逸脱警告発進システムなどがあります。自動車産業は人工知能(AI)により次のレベルへと進化しました。

自動車産業の拡大と新技術の急速な発展は、ADAS市場の拡大をもたらす主要なドライバーの一部です。加えて、都市化や工業化の進展、人々の生活水準の向上、自律走行車の人気の高まりが、予測期間中のADAS市場の拡大に寄与すると予想されます。事故の多くはドライバーの不注意や不手際が原因で起こります。交通事故は世界中で約130万人の死因となっています。交通渋滞や交通事故はADASによって減らすことができ、自動車や歩行者の安全・安心も向上します。ADASはADASにも貢献します。

市場成長要因

市場拡大の原動力は、安全機能、利便性向上、効率性向上へのニーズの高まり。洗練された運転支援システムは、人工知能やその他の最先端機能を通じてドライバーをサポートすることで、ドライバーの注意散漫を防ぎ、ドライバーにかかる負担を軽減します。ソフトウェア・アルゴリズム、マッピング、CPU、カメラ、センサーなどの最先端技術の普及により、より多様な自動車への搭載が可能になりました。自動車事故による死傷者を減らすため、運転支援システムの自動車への搭載は各メーカーで一般的になりつつあります。高効率で安全性の高い機能が開発されることで、自動車分野におけるADASの需要は最終的に高まるでしょう。

運転支援システムに対する需要は、裁量所得水準の上昇や、自動車における安全・安心機能、豪華さ、快適さのレベル向上に対する消費者の嗜好の高まりにより、世界のあらゆる地域で拡大しています。さらに、多くの政府要件により、すべての自動車メーカーがエントリーレベルおよび中型車にADAS技術を搭載することが必要となっています。その結果、自動車セクターの収益は大幅に増加しています。

自動車の厳しい安全基準

自動車の安全性評価に関する消費者の意識が大幅に高まり、カメラやレーダーの広範な展開とともに、先進運転支援システム(ADAS)市場の大きな成長ドライバーとなるでしょう。主要な相手先商標製品メーカーは、より高い安全性評価を獲得し、より多くの顧客を引き付けるためにADAS技術を採用しています。その結果、大手相手先商標製品メーカー(OEM)は、安全対策を全モデルに標準装備するか、オプションとして提供しています。その結果、高度な運転支援システム機能の普及が進み、予測対象期間中にカメラ、レーダーセンサー、超音波センサー、LiDARなどの部品需要が増加する見込みです。

可処分所得の増加

世界人口の可処分所得水準が上昇していることが、改良型運転支援システム市場に拍車をかけています。税金やその他の行政費用を差し引いた残りの所得は、個人の好みに応じて使ったり貯蓄したりすることができます。可処分所得の多い顧客はハイテク車を好むようになり、市場拡大を促進。BEA(経済分析局)によると、2022年4月の米国の可処分個人所得の月間変化率(%)は0.3%で、2021年4月の可処分個人所得の変化率-15.1%から大幅に改善。

市場機会

自動運転車の出現

自動運転車の登場は、通勤に革命をもたらすと予想されています。車線監視、緊急ブレーキ、安定性制御など、ADASシステムの技術的進歩により、運転ははるかに複雑ではなくなりました。情報収集に関しては、自律走行車はLiDAR、レーダー、超音波センサー、高解像度カメラなどの最先端技術とシステムに依存しています。車両に組み込まれた賢い自律走行システムは、これらのデータを分析して車両を安全にナビゲートします。今後数年のうちに、テスラ、フォルクスワーゲン、フォード、ゼネラルモーターズ、ウェイモが完全自律走行バージョンの車両をリリースする予定です。2018年3月、日産は2022年までに20種類のモデルにProPILOTを搭載する計画を発表しました。自律走行システムが重視されるようになることで、相手先商標製品メーカー(OEM)はより高度なクルーズコントロール機能や安全システムを半自律走行車に搭載することが可能になります。

市場の抑制要因

高い初期費用と故障が市場拡大を制限する可能性

自動車業界におけるインテリジェントな運転支援システムの需要は急速に拡大していますが、メーカーは消費者の需要に対応し、競争力を維持するために、更新と改良を余儀なくされています。ドライバー・アシスタンス・システム」とは、自動緊急ブレーキ、パーク・アシスト、死角検出などを含むシステム群を指します。これらのシステムは、レーダー、センサー、カメラ、地図、その他のソフトウェアによって作動します。これらのシステムはバッテリーで作動するため、高度な技術を要するシステムにはいくつかの技術的な困難や難点があります。常時バッテリーを使用するため、バッテリーに障害が発生する可能性があり、これらのシステムに依存することで、誤動作や故障の計算上のリスクが高まる可能性があります。

さらに、システムの電子部品が誤動作し、誤った情報を提供する可能性もあります。さらに、複雑なシステムの取り扱いやサイバーセキュリティの脅威の大きなリスクは、車両と乗員の両方を危険にさらす可能性があります。システムの誤作動や故意・過失により、利用者の安全や生命が危険にさらされる可能性があります。大手企業は、最先端技術や人工知能を利用した運転支援システムの研究や開発に多額の投資を行っています。自動車に搭載されるこれらのハイエンド機能によって発生する高額な支出は、最終的に自動車の乗り出し価格を上昇させ、予測期間中の市場成長を制限する可能性があります。

北米:CAGR 37.1%で支配的な地域

北米の市場シェアは37.1%と最も高い。自動車産業における急速な技術向上とこの地域の主要企業の存在が、この地域の拡大を推進する主な要因。加えて、この地域の経済状況の改善と連動して、新技術の導入ペースが速まったこと。カナダや米国のような国々における死亡者数の増加と高級車の販売台数の増加が、この地域の市場拡大を後押ししています。

アジア太平洋:成長地域

予測期間中、アジア太平洋地域は平均よりも急速に拡大すると予測されています。日本、中国、韓国などのアジア太平洋地域の国々は、自動車製造の割合が高く、最先端の電子技術の利用が進んでいるため、この地域の拡大に大きく貢献しています。緊急ブレーキやアダプティブ・クルーズ・コントロール・システムの設置など、政府によるイニシアティブは、相手先商標製品メーカーの市場参入を促すことを目的としています。近年、メルセデス・ベンツ、フォルクスワーゲン、ゼネラル・モーターズなど、多くの欧米企業の製造施設がこれらの国に移転しています。

ヨーロッパ:シェア第2位

推定によると、欧州の先進運転支援システム市場は、ガソリン公害を減らすための厳格な政府規制のおかげで、第2位のシェアを占めています。欧州連合(EU)も、イニシアティブを通じて自動車の安全機能を推進しています。例えば、2022年からは、建設・販売されるすべての自動車に15のADAS機能を搭載することが義務付けられています。この要素は、最終的にこの地域におけるADAS搭載車の台数と販売を押し上げるでしょう。

アフリカと中東諸国 中東では、コネクテッド・カーや自律走行車の人気が高まっているため、ADASが大幅に増加する見込みです。中東諸国では国民の可処分所得が大きいため、アフリカ諸国よりも開発が進んでいます。

種類別インサイト

さらに、種類別セグメントでは、パーキングアシストシステム、アダプティブフロントライティング、ナイトビジョンシステム、死角検知、先進自動緊急ブレーキシステム、衝突警告、ドライバー眠気警告、交通標識認識、車線逸脱警告、アダプティブクルーズコントロールに分けられます。予測期間中、アダプティブ・クルーズ・コントロールが最も大きな市場シェアを占めると予測されています。車両の加速と制動を制御するアクティブ・セーフティ・システム。ステアリングホイールのボタンを押すか、手動でブレーキをかけることで、一度オンにしたシステムをオフにすることができます。

技術別インサイト

市場は技術によって分類されます: レーダー、LiDAR、カメラ。レーダーセンサーは、アダプティブ・クルーズ・コントロールや緊急ブレーキ補助など、多くの技術に採用されています。また、予測期間中に最も速いレベルで増加すると予測されています。車両自動化におけるこのコンポーネントの重要性により、ライダーセンサー市場は増加すると予測されています。センサー市場は総売上の約33%を占めています。

車種別インサイト

自動車の種類別では、乗用車と商用車に二分されます。乗用車カテゴリーが世界市場を支配。世界中で乗用車の販売台数が増加しており、業界を牽引すると予測されています。消費者の購買力の向上が自動車販売を増加させ、その結果、運転支援の改善に対する需要につながると予測されています。

先進運転支援システム市場の主要企業リスト

- Continental AG

- Magna International Inc.

- Infineon Technology AG

- NXP Semiconductors

- Siemens AG

- DENSO CORPORATION

- Delphi

- Autoliv Inc.

- Robert Bosch GmbH

- Qualcomm Technologies Inc.

- Ficosa Internacional SA

- Gentex Corporation

- HARMAN International

- AISIN SEIKI Co. Ltd.

- Valeo

- HYUNDAI MOBIS

- ZF Friedrichshafen AG

- HELLA KGaA Hueck & Co.

- Texas Instruments Inc.

- Mobileye

- Visteon Corporation

最近の動向

- 2023年1月、コンチネンタルが革新的なドライバー識別と、コントロールパネルが見えない曲面ディスプレイを展示。

- 2022年12月、コンチネンタルがCES 2023でThe Future of Mobilityを発表。

- 2023年1月、インフィニオンとレゾナックは、炭化ケイ素(SiC)材料の供給と協力関係の拡大に関する新たな複数年契約を発表。

- 2023年1月、Infineon Technologiesは、HiRel DC-DCコンバータ事業をMicrossに売却し、高信頼性市場向けのコア半導体研究への注力と投資を強化。

- 2023年1月、フェラーリとHARMANオートモーティブが提携し、車内体験を未来へ。

- 2023年1月、HARMANが新しい完全なオートバイ用オーディオソリューションを発表

先進運転支援システム市場のセグメンテーション

種類別(2021~2033年)

- 駐車支援システム

- アダプティブ・フロントライティング

- ナイトビジョンシステム

- 死角検知システム

- 先進自動緊急ブレーキシステム

- 衝突警告

- ドライバー眠気警告

- 交通標識認識

- 車線逸脱警報

- アダプティブ・クルーズ・コントロール

コンポーネント別(2021~2033年)

- プロセッサー

- センサー

- 超音波

- レーダー

- LiDAR

- その他

- ソフトウェア

- その他

オファリングベース(2021年〜2033年)

- ハードウェア

- ソフトウェア

自動車の種類別(2021-2033年)

- 乗用車

- 商用車

- 小型商用車

- 大型商用車

- ESG動向

- 免責事項

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

先進運転支援システムの世界市場規模分析

- 先進運転支援システムの世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- 駐車支援システム

- 金額別

- アダプティブ・フロントライティング

- 価値別

- ナイトビジョンシステム

- 価格別

- 死角検出

- 価格別

- 先進自動緊急ブレーキシステム

- 価格別

- 衝突警告

- 価格別

- ドライバー眠気警告

- 価値別

- 交通標識認識

- 価値別

- 車線逸脱警告

- 価値別

- アダプティブ・クルーズ・コントロール

- 価値別

- タイプ別

- コンポーネント別

- イントロダクション

- 金額別コンポーネント

- プロセッサー

- 価値別

- センサー

- 値別

- 超音波

- 超音波

- レーダー

- レーダー

- LiDAR

- LiDAR金額別

- その他

- その他 金額ベース

- ソフトウェア

- 金額別

- その他

- 金額別

- イントロダクション

- オファリング別

- 導入

- オファリング別 金額別

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- 導入

- 自動車の種類別

- 車種紹介

- 自動車の種類別 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 小型商用車

- 小型商用車

- 大型商用車

- 大型商用車 金額ベース

- 車種紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

*** 本調査レポートに関するお問い合わせ ***