エアロストラクチャ市場の規模と展望、2025年から2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

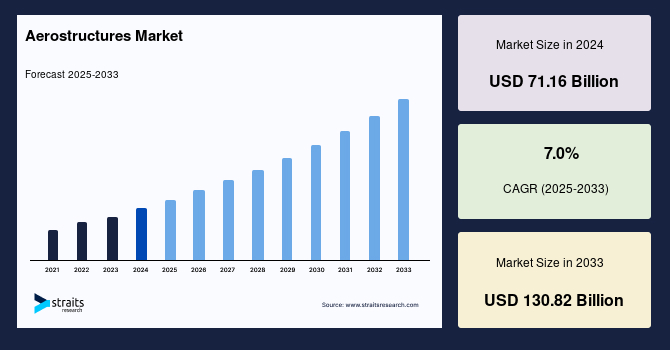

グローバルなエアロストラクチャ市場の規模は、2024年に711億6,000万米ドルと評価され、2025年には761億4,000万米ドルから成長し、2033年までに1,308億2,000万米ドルに達すると予測されています。この期間中、年平均成長率(CAGR)は7.0%です。エアロストラクチャは、航空機の機体の構造的な一部またはセクションであり、構造的な完全性、空力性能、全体的な機能に貢献します。これらのコンポーネントは、安全性、信頼性、性能の厳しい要件を満たすために、現代の材料と精密なエンジニアリング技術で構築されることが一般的です。エアロストラクチャは、小さな構造要素(リブやストリンガーなど)から、大型のアセンブリ(胴体セクション、翼、尾翼アセンブリ、着陸装置など)まで、複雑さと規模が多岐にわたります。

厳しい環境規制、運用コストを最小化し最適化するための需要の増加、環境問題への意識と関心の高まりが、エアロストラクチャ産業を押し進めています。市場は拡大していますが、高いスタートアップコスト、技術の受容性、統合の問題がそれを妨げています。さらに、自動化とビジネスインテリジェンスソリューションへのトレンドの高まりと技術改善が、エアロストラクチャ市場の参加者にとって大きな潜在的な機会を生み出しています。

世界的な航空旅客数の増加は、エアロストラクチャ市場の重要な推進力です。ビジネスやレジャーのために航空旅行を選ぶ人が増えるにつれ、航空会社はフリートを拡大するか、古い飛行機をより燃費の良い新しいモデルに置き換えたいと考えています。これにより、航空機製造を支えるエアロストラクチャ(胴体セクション、翼、尾翼など)の需要が増加します。国際航空運送協会(IATA)は、世界の旅客交通が2024年には94億人に増加すると予測しており、これは2023年の86億人からの増加です。2042年には約200億人、2052年には約250億人に達すると予測されています。可処分所得の増加、都市化、都市間の接続性がこの拡大に寄与しています。

エアバスの2023年グローバルマーケットフォーキャスト(GMF)によれば、2019年から2042年の間に旅客需要は年間3.6%増加すると予測されています。これにはエネルギー費用の増加と、予想される価格弾力性の影響が含まれています。また、GMFは今後20年間で40,850機の新しい旅客機と貨物機が納入されると予測しており、これには32,630機のシングルアイルと8,220機のワイドボディが含まれます。航空会社が増加する旅客需要に対応するためにフリートを拡大する際、新しい航空機の需要が強くなります。エアロストラクチャメーカーは、胴体セクション、翼、尾翼などのコンポーネントを提供することで、このニーズに応えています。

さらに、燃費の向上と乗客の快適性を向上させるために、古い航空機を現代のエアロストラクチャにアップグレードする必要性が市場の需要を喚起しています。これにより、航空宇宙サプライチェーン全体の密接な協力が必要です。エアロストラクチャメーカーは、OEM、サプライヤー、規制当局と密接に協力し、安全性と規制要件を満たす高品質のコンポーネントを適時に提供しています。この協力的なアプローチは、航空産業の長期的な繁栄にとって重要です。

特に炭素繊維複合材などの高度な材料で作られたエアロストラクチャの開発と構築は高価です。たとえば、複合材の翼構造を製造するには、専門の施設、設備、専門の労働力が必要です。これらの投資は、航空機製造の全体的なコストを大幅に増加させます。新しい商用航空機プログラムの開発には、数十億ドルから200〜300億ドル以上かかることがあります。この価格は、航空機が高度な機械であるために研究開発に多くの資金が費やされるため、かなりのものです。

さらに、航空宇宙サプライチェーンの中小企業(SME)は、技術開発やプロセス改善に必要な資本とリソースを得るのに苦労するかもしれません。製造施設の開発またはアップグレードに関連する多大な初期費用は、中小企業が市場に参入することや能力を拡大することを思いとどまらせる可能性があります。また、高い開発および製造コストは、エアロストラクチャメーカーや限られた財務リソースを持つ小さなサプライヤーにとって課題となります。OEMの要件を満たすエアロストラクチャを製造するために必要なインフラストラクチャ、技術、スタッフの訓練に初期投資を行うことが難しいかもしれません。

急速な技術革新、たとえば付加製造、強化されたロボティクス、デジタルツインシミュレーションなどが、航空宇宙製造の風景を変えています。エアロストラクチャメーカーは、これらの技術を活用して生産性を向上させ、設計と生産のプロセスを合理化し、航空機OEMやオペレーターの特定のニーズに応じたカスタマイズソリューションを提供できます。エアバスとオートデスクは協力して「バイオニックパーティション」を製作しました。これは、世界最大の3Dプリントキャビンコンポーネントです。エアバスA320の乗客室とギャレーの間の仕切りは、スカルマロイというアルミニウム-マグネシウム-スカンジウム合金で作られており、現在のデザインより45%軽いです。このパーティ션は、実際の動物の有機的な細胞構造と骨の発達を模倣するように設計されています。

さらに、付加製造はエアロストラクチャメーカーが生産プロセスを改善し、リードタイムを短縮し、材料の利用を最大化することを可能にします。複数のコンポーネントを単一の統合構造に結合することで、付加製造はアセンブリの複雑さを減少させ、従来の製造ツールの必要性を排除し、コスト削減と生産効率の向上をもたらします。付加製造は、従来の製造方法では製造が困難または不可能な高度にカスタマイズされた複雑な形状を製作することを可能にします。この機能は、軽量化、空力効率、構造的な完全性の設計最適化を可能にし、航空機の性能と燃費を向上させます。

北米は、グローバルなエアロストラクチャ市場の最大のシェアを持ち、予測期間中にCAGR 6.7%で成長すると見込まれています。北米、特にアメリカ合衆国は、長年にわたる強力な航空機産業を誇っています。ボーイングやロッキード・マーチンなどの主要な航空宇宙企業の存在が、エアロストラクチャ製造における地域の優位性を高めています。さらに、この地域は世界最大の航空機メーカー、ボーイングとエアバス(北米に強いプレゼンスを持つ)の本拠地です。これらの企業は革新的なエアロストラクチャの需要を促進し、その製造施設が地域に集まっています。

また、地域内には多くの航空宇宙に特化した研究とイノベーションの施設があります。研究開発(R&D)への投資がエアロストラクチャの革新を促進し、北米企業に最先端のソリューションを提供する競争力を与えています。さらに、アメリカ合衆国は世界最大の防衛予算を持ち、軍用航空機の研究と構築に高い優先順位を置いています。防衛分野での高度なエアロストラクチャの需要が、北米の世界市場における地位を強化しています。さらに、北米の航空宇宙企業は、国内外の企業と戦略的な提携や協力を頻繁に行っています。これらの協定は、地域のエアロストラクチャの開発、製造、輸出能力を強化しています。

また、北米の航空宇宙企業は信頼性が高く効率的なサプライチェーンを確保するため、世界的なサプライヤーネットワークを構築しています。このネットワークは、エアロストラクチャのタイムリーかつコスト効果の高い生産を可能にし、市場での優位性をもたらします。アジア太平洋地域は、予測期間中にCAGR 7.3%を示すと予測されています。OEMの数が増加しているため、アジア太平洋地域は予測期間中に最速のCAGRで拡大することが期待されています。この地域は最近、UAVの適用例が増加しているため、高い需要を経験しています。政府のイニシアティブと防衛予算の増加が業界の拡大を促進しています。この地域の商業および軍用航空機の開発と購入プログラムの増加は、市場を拡大させるでしょう。

2025年までに、中国は航空交通において世界最大の航空市場を持つと予測されています。インドは世界第3の航空市場となり、インドネシアとタイがトップ10に加わると予想されています。さらに、低い生産コストが航空機製造インフラをさらに支援し、主要な航空機OEMが地域の製造ハブを構築することを奨励しています。たとえば、エアバスはエアバス航空機の部品供給を確保するために、地域の15カ国で約600の企業と産業協定を結んでいます。KAL AerospaceおよびKorea Aerospace Industries (KAI)はエアバスの主要な供給者であり、A350 XWBの胴体、翼、貨物ドア、着陸装置、A320およびA330neo航空機のシャークレットウィングチップデバイスなどのエアロストラクチャを製造しています。

さらに、2023年4月、エアバスは最も売れているA320シングルアイル機の生産を増やし、中国での販売を促進する計画を発表しました。エアバスは中国の工場で2番目の生産ラインを設ける予定であり、北京は160機の航空機の先行注文を承認しました。ヨーロッパは2023年に第2位の市場シェアを持っていました。この地域の重要な貢献は、複合エアロストラクチャの需要増加に起因しています。さらに、地域の主要なプレーヤーが予測期間中に市場を拡大することが予想されています。ドイツの家族経営企業であるMubea Groupは、RUAG Aerostructures Germany & Hungaryを買収する予定です。この新しい所有権は、Aerostructures Germany and Hungaryの能力を拡大するための理想的なプラットフォームを提供します。ユニットの技術的なリーダーシップ、信頼性、柔軟性を強化し、エアバスA320シリーズの唯一の供给者として確立することを目指しています。

中東およびアフリカ地域は、政府の取り組みと世界的な市場参加者によって、予測期間中に大きな成長を経験すると予測されています。ビジネスジェット市場は、軍事支出の増加、需要の高まり、国際的なプレーヤーとの新しい提携によって成長すると予測されています。一方、ラテンアメリカは、エアロストラクチャの製造のための新興市場によってより高いCAGRで発展すると予測されています。頻繁に飛行機を利用する人々が多くの航空機納入を占め、予測期間中の市場成長に寄与しています。

市場は、コンポーネント別に翼、ノーズ、胴体、ナセルとパイロン、尾翼にセグメント化されています。胴体セグメントは2023年に市場をリードし、約35%を占めました。胴体は飛行機の主要な本体構造であり、飛行クルー、乗客、貨物、重要な装置を含んでいます。構造的なサポートを提供し、キャビン、貨物室、燃料タンク、着陸装置などの重要なコンポーネントを含んでいます。

Report Coverage & Structure

エアロストラクチャ市場レポートの構造

このレポートは、エアロストラクチャ市場の詳細な分析を提供し、セグメンテーション、調査方法論、地域別の市場分析など、包括的な情報を含んでいます。

序章

- 研究範囲とセグメンテーション

- 研究目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 通貨と価格設定

市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

市場動向

- ドライバー

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

市場評価

- ポーターの5つの力分析

- バリューチェーン分析

規制フレームワークとESGトレンド

- 各地域の規制フレームワーク(北米、ヨーロッパ、APAC、中東とアフリカ、LATAM)

- ESGトレンド

世界のエアロストラクチャ市場サイズ分析

プラットフォーム、コンポーネント、材料による市場の詳細な分析を含みます。

地域別市場分析

- 北米市場分析(米国、カナダ)

- ヨーロッパ市場分析(英国、ドイツ、フランス、他)

- APAC市場分析(中国、日本、インド、他)

- 中東とアフリカ市場分析(UAE、トルコ、サウジアラビア、他)

- LATAM市場分析

この詳細な構造により、エアロストラクチャ市場の包括的な理解を得ることができます。

*** 本調査レポートに関するお問い合わせ ***

エアロストラクチャという用語は、航空機の構造に関連する技術的な要素を指します。具体的には、航空機の機体や翼、尾翼など、空気力学的な要素を含む構造部品を指します。これらは航空機の性能や安全性に直接影響を与えるため、非常に重要な役割を果たしています。

エアロストラクチャの種類には、主に固定翼機と回転翼機が含まれます。固定翼機は、一般的な旅客機や軍用機などが該当し、主翼や尾翼、胴体などの構造が含まれます。一方、回転翼機はヘリコプターやオートジャイロなどで、回転する翼を持つ構造が特徴です。これらの構造は、飛行中の空気の流れを効率的に利用するための設計が施されており、高い技術力が求められます。

エアロストラクチャの用途は多岐にわたります。まず、航空機の設計においては、軽量でありながら強度のある材料を使用することが求められます。これにより、燃費の向上や運行コストの削減が可能となります。また、構造の最適化により、飛行時の安定性や操縦性が向上し、乗員や乗客にとっての安全性が高まります。さらに、航空機産業以外でも、風力発電のブレードなど、空気力学を利用する他の分野でも応用されています。

関連する技術としては、複合材料や先進的な製造技術があります。複合材料は、軽量かつ高強度な特性を持ち、エアロストラクチャにおいて重要な役割を果たしています。炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)などが代表的な例です。これらの材料は、航空機の軽量化を実現するために用いられています。また、先進的な製造技術としては、3Dプリンティングや自動化された組立技術が挙げられます。これにより、製造コストの削減や納期の短縮が可能となり、航空機産業全体の効率化が図られています。

エアロストラクチャにおける技術開発は、今後も航空機の性能向上や環境への配慮に寄与することが期待されます。新たな材料の研究や製造プロセスの革新を通じて、より持続可能な航空機の実現が目指されています。これにより、エアロストラクチャは航空機産業の発展において中心的な役割を果たし続けることでしょう。