クリーンラベルでんぷん市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

クリーンラベル澱粉市場レポートは、ソース(トウモロコシ、タピオカ/キャッサバ、ジャガイモ、小麦、その他)、用途(食品・飲料、医薬品・サプリメント、パーソナルケア・化粧品、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリーンラベル澱粉市場の概要について、詳細を以下にまとめました。

—

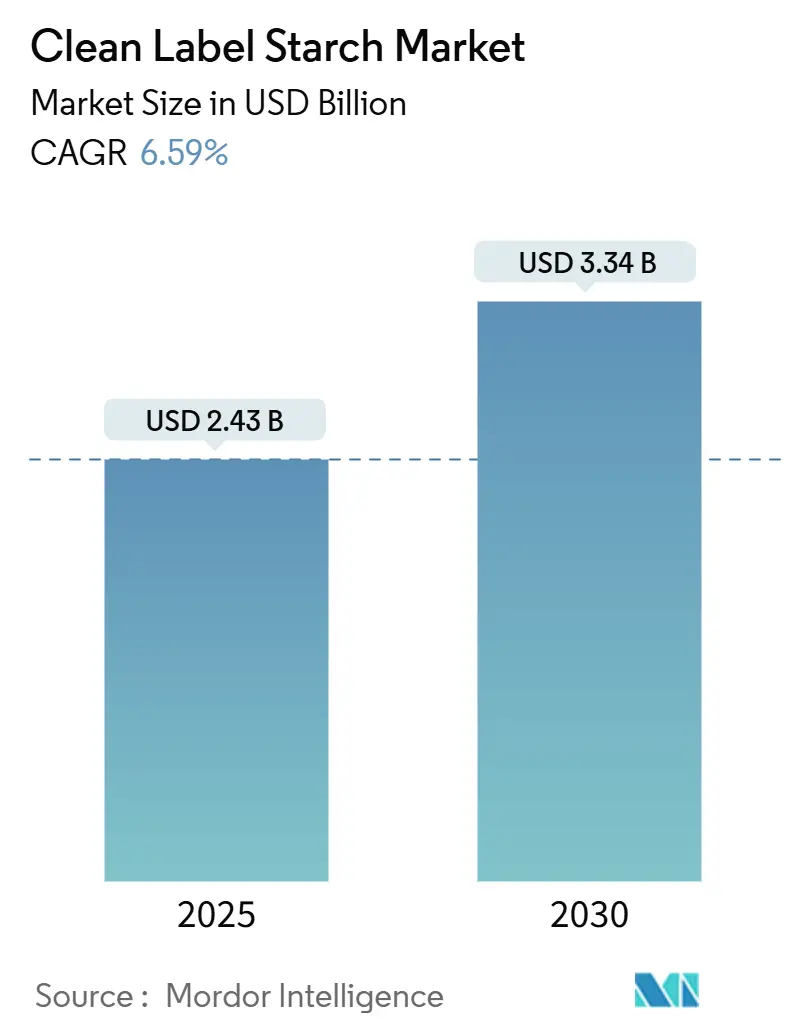

# クリーンラベル澱粉市場の概要:成長トレンドと予測(2025年~2030年)

世界のクリーンラベル澱粉市場は、2025年に24.3億米ドルに達し、2030年には33.4億米ドルまで拡大すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は6.59%と堅調な伸びを示す見込みです。この市場の成長は、規制環境の変化と、成分の透明性に対する消費者の意識の高まりに起因しています。特に、FDAによる「ヘルシー」定義の包括的な改訂(2025年2月発効)や、中国の厳格な食品表示基準(GB 7718-2025、2027年3月施行)といった規制の進展が市場を牽引しています[1]。また、化学的改質に頼らずに最適な機能性能を提供する革新的な物理的改質技術が、市場の発展を大きく後押ししています。

主要なレポートのポイント

* 供給源別: 2024年のクリーンラベル澱粉市場シェアでは、コーンが48.33%を占めました。タピオカ/キャッサバは、2025年から2030年にかけて7.48%のCAGRで成長すると予測されています。

* 用途別: 2024年のクリーンラベル澱粉市場規模では、食品・飲料が63.55%を占めました。医薬品・サプリメントは、2030年までに7.64%のCAGRで成長すると見込まれています。

* 地域別: 2024年の収益シェアでは、北米が37.94%で市場をリードしました。アジア太平洋地域は、2025年から2030年にかけて7.83%のCAGRを記録すると予測されており、最も急速に成長する市場となる見込みです。

* 市場集中度: 中程度。

* 主要企業: Cargill, Incorporated、Tate & Lyle PLC、Archer Daniels Midland、Ingredion Incorporated、Roquette Frèresなどが挙げられます。

# 世界のクリーンラベル澱粉市場のトレンドと洞察

促進要因(Drivers Impact Analysis)

1. 天然および最小限加工成分への需要増加(CAGRへの影響: +1.8%)

* 地理的関連性: 北米およびEUでプレミアムな位置付けを持つグローバル市場。

* 影響期間: 中期(2~4年)。

* 消費者は健康志向だけでなく、成分の透明性も重視するようになっています。FDAによる「ヘルシー」定義の改訂は、マーケティング上の主張と実際の栄養価の間の混乱を解消する重要な変化です。これに対応し、メーカーは超音波や水熱処理などの革新的な物理的改質技術を採用し、化学プロセスに頼らずに澱粉の性能を向上させています。これにより、企業は従来の改質澱粉製品よりも15~20%高い価格プレミアムを獲得しており、クリーンラベルへの取り組みが市場で強く受け入れられていることを示しています。

2. 食品の透明性と成分表示への消費者意識の高まり(CAGRへの影響: +1.5%)

* 地理的関連性: 北米およびEUが中心で、アジア太平洋地域にも拡大。

* 影響期間: 短期(2年以内)。

* 中国のGB 7718-2025による包括的な成分開示義務化や、EUの一般製品安全規制によるサプライチェーン全体のトレーサビリティ基準強化など、主要市場で規制の標準化が進んでいます。これにより、大手メーカーには運用上の利点がある一方で、中小企業にはコンプライアンス維持のための大きな財政的負担が生じています。FDAが提案するフロントオブパッケージ栄養表示ガイドラインは、消費者に優しい栄養情報への大きな転換を示しており、クリーンラベル澱粉の市場戦略に影響を与える可能性があります[2]。テキサス州やルイジアナ州では特定の添加物に対するQRコード透明性規制が導入されており、企業は包括的で追跡可能なデータを通じてクリーンラベルの主張を検証できる高度なサプライチェーン文書化システムに多額の投資を行っています。

3. 植物由来およびアレルゲンフリー食品への嗜好(CAGRへの影響: +1.2%)

* 地理的関連性: 都市部で採用が加速するグローバル市場。

* 影響期間: 中期(2~4年)。

* 植物由来製品は、食生活の好みを超えて環境的・倫理的懸念に対応しており、クリーンラベル澱粉は代替タンパク質製剤の不可欠な成分となっています。アジア太平洋地域では、消費者は代替タンパク質におけるクリーンラベル基準を優先し、高度に加工された製品には慎重です。アレルゲンフリー製品への注力は、メーカーが一般的なアレルゲンを除去しつつ、食感と安定性を維持することでプレミアム市場機会を創出しています。2024年現在、エンドウ豆澱粉は従来のコーンやポテト澱粉に代わるクリーンラベルの選択肢として台頭しており、消費者はクリーンラベル製品に対してプレミアム価格を支払う意欲があることが示されています。

4. 物理的澱粉改質における技術進歩(CAGRへの影響: +0.9%)

* 地理的関連性: 北米、EU、タイの製造拠点。

* 影響期間: 長期(4年以上)。

* 2024年現在、パルス電界やマイクロ流動化などの物理的改質技術が商業的に実現可能になり、化学添加物なしで機能性を向上させています。Green Plains社のClean Sugar Technology施設は、従来の製法よりも大幅に温室効果ガス排出量を削減しつつ、低炭素デキストロースを商業規模で生産することでこの進歩を実証しています。ドラム乾燥、押出成形、DICプロセスなどの熱技術は、クリーンラベル要件に合致する安全基準を維持しつつ、費用対効果が高いことが証明されています。しかし、これらの技術を化学改質代替品と経済的に競争力のある形で規模拡大するには、多額の設備投資が必要であり、研究能力を持つ既存メーカーに有利に働いています。

5. 添加物不使用製品を優先する健康・ウェルネスのトレンド(CAGRへの影響: +0.8%)

* 地理的関連性: 北米およびEU、アジア太平洋地域で台頭。

* 影響期間: 中期(2~4年)。

* 消費者の健康意識の高まりは、添加物不使用で自然な製品への需要を促進しています。クリーンラベル澱粉は、このようなトレンドに対応する上で重要な役割を果たしています。

6. 様々な加工条件に耐えるクリーンラベル澱粉の能力(CAGRへの影響: +0.6%)

* 地理的関連性: グローバルな製造センター。

* 影響期間: 長期(4年以上)。

* クリーンラベル澱粉が多様な食品加工条件に耐えうる能力は、メーカーにとって製品開発の柔軟性を提供し、市場での採用を促進しています。

抑制要因(Restraints Impact Analysis)

1. 高品質・非遺伝子組み換え(Non-GMO)原材料に対する厳格なサプライチェーン要求(CAGRへの影響: -1.2%)

* 地理的関連性: 北米およびEUで特に強い圧力があるグローバル市場。

* 影響期間: 短期(2年以内)。

* 非GMO成分の調達は、消費者の需要が認定された供給を常に上回るため、市場で大きな課題となっています。Cargillのような大手農業企業は、安定した原材料供給を確保するために専門の生産者プログラムを確立しています。非GMO作物に関連する高額な価格プレミアムは、特に価格感度の高い市場セグメントにおいて、メーカーの競争力のある価格設定能力に財政的圧力を与えています。厳格なサプライチェーン検証プロセスは、包括的な文書化と定期的な試験プロトコルを必要とし、運用上の複雑さを増すだけでなく、多額の運転資本投資を必要とします。日本の農林水産省のデータではGM作物と非GM作物の間の交差汚染リスクは最小限であることが示されていますが、消費者の強い嗜好により厳格な分離プロトコルが必要とされ、物流業務に複雑さを加えています。

2. 化学的改質なしでの革新に必要な高い研究開発投資(CAGRへの影響: -0.8%)

* 地理的関連性: 研究開発能力を持つ製造センター。

* 影響期間: 長期(4年以上)。

* 物理的改質研究は、しばしば数百万ドルに及ぶ多額の初期設備投資を必要とし、商業的なリターンは不確実です。この財政的負担は、市場でクリーンラベル製品を位置付けようとする中小メーカーに特に影響を与えます。物理的方法で同等の機能性を達成する複雑なプロセスは、高度な設備だけでなく、熟練した技術者と研究者のチームを必要とし、これらは通常、十分に開発された研究開発施設を持つ既存企業が利用できるリソースです。物理的改質技術を取り巻く複雑な特許網は、重大な知的財産上の課題を生み出し、新規企業がこれらの技術にアクセスして実装することを困難にしています。

3. アレルゲン交差汚染の可能性(CAGRへの影響: -0.5%)

* 地理的関連性: グローバルな製造施設。

* 影響期間: 中期(2~4年)。

* 製造プロセスにおけるアレルゲン交差汚染のリスクは、クリーンラベル製品の信頼性を損なう可能性があり、厳格な管理と検証プロトコルが求められます。

4. 合成代替品と比較した限られた保存期間の改善(CAGRへの影響: -0.4%)

* 地理的関連性: グローバル、特に輸出市場に影響。

* 影響期間: 中期(2~4年)。

* クリーンラベル澱粉は、合成代替品と比較して保存期間の改善が限定的である場合があり、これは特定の製品カテゴリや輸出市場において課題となる可能性があります。

# セグメント分析

供給源別: コーンの優位性と多様化の圧力

世界の澱粉市場では、コーンが2024年に48.33%という大きな市場シェアを維持し、長年にわたる広範なサプライチェーンネットワークと洗練された加工インフラにより、その強力な市場地位を確立しています。しかし、市場のダイナミクスとリスク管理戦略に対応して、メーカーはタピオカ/キャッサバを代替原材料源としてますます利用しており、2030年までに7.48%のCAGRという顕著な成長率を達成すると予測されています。タイは世界のキャッサバ生産をリードし、年間3,000万トンを超える加工能力を持ち、その80%が澱粉に変換されています[3]。この大量生産は、市場におけるコーンの歴史的なコスト優位性に効果的に挑戦する安定した価格環境を生み出しています。プレミアム市場セグメントでは、ポテト澱粉が、特に製品の透明性と味の中立性が重要な品質パラメーターである特定の用途において、その不可欠な役割を維持しています。小麦澱粉は特定の製造プロセスで明確な機能的利点を提供しますが、グルテンフリー代替品への消費者シフトの増加により、市場拡大は抵抗に直面しています。

用途別: 医薬品分野の成長が食品分野の革新を上回る

医薬品・サプリメントセグメントは、2030年までに7.64%のCAGRを達成すると予測されています。この成長は、メーカーが従来の食品用途を超えてクリーンラベル成分を拡大していることに主に起因しています。市場の需要に応え、賦形剤メーカーは、製剤中の合成結合剤や崩壊剤を置き換える天然代替品を積極的に開発しています。その顕著な例が、Roquette社のLYCATABプレゼラチン化澱粉であり、経口剤形において強力な商業的実現可能性を示しています。欧州薬局方および米国薬局方の両方の基準に準拠しているため、世界中の市場で広くアクセス可能となっています。

食品・飲料セグメントは、2024年に63.55%の市場シェアで依然として支配的な地位を維持しています。しかし、このセグメントは市場の成熟という大きな課題に直面しています。これは、クリーンラベル成分が明確な競争優位性から不可欠な業界要件へと移行しているためです。この分野のメーカーは、クリーンラベル製剤が差別化要因ではなく、基本的な期待事項と見なされる市場をナビゲートする必要があります。

# 地域分析

北米

北米は、2024年に37.94%という大きな市場シェアを占め、クリーンラベル市場で支配的な地位を維持しています。このリーダーシップは、同地域の確立された規制インフラと、プレミアムで透明性の高い食品製品を優先する洗練された消費者層に起因しています。市場は、FDAによる「ヘルシー」定義の包括的な改訂や、提案されているフロントオブパッケージ表示規制を含む、重要な規制の進展から恩恵を受けています。州レベルの取り組みも引き続き状況を形成しており、テキサス州は厳格な成分開示要件を導入しています。同地域の製造能力は拡大しており、Jungbunzlauer社がオンタリオ州ポートコルボーンに最先端のキサンタンガム施設に2億米ドルを戦略的に投資したことがその証拠であり、地元のコーン資源を活用しつつ、高度な環境保護対策を実施しています。

アジア太平洋

アジア太平洋地域は、2030年までに7.83%という堅調なCAGRを予測されており、最も急速に成長する市場として浮上しています。この目覚ましい成長軌道は、急速な工業化、食品安全基準の強化、および進化する規制枠組みによって推進されています。中国のGB 7718-2025食品表示基準の施行は、同地域の透明性へのコミットメントと、グローバルなクリーンラベルトレンドとの整合性を示しており、「食品添加物不使用」などの誤解を招く主張を防ぐための具体的な規定も含まれています。同地域の製造能力の拡大と効率的なサプライチェーンネットワークが、この成長の勢いをさらに支えています。

ヨーロッパ

ヨーロッパは、規制1169/2011に基づく包括的な表示要件や、指令2024/825による新たな持続可能性義務など、洗練された規制メカニズムを通じてその重要な市場プレゼンスを維持しています。2024年12月に施行されたEUの一般製品安全規制は、トレーサビリティ要件を強化し、堅牢な文書化システムを持つ既存メーカーに有利な状況を生み出しています。これらの規制は、特に誤解を招く環境主張の防止と製品の透明性の確保に焦点を当てており、世界のクリーンラベル市場におけるヨーロッパの地位を強化しています。

# 競争環境

クリーンラベル澱粉市場は中程度の集中度を示しており、企業は戦略的な統合努力を通じて競争ダイナミクスを積極的に再構築しています。この変革は、業界全体での垂直統合と技術買収への注目の高まりに明らかです。Tate & Lyle社がCP Kelco社を18億米ドルで買収したことは、自然由来成分に置かれる大きな価値を強調する注目すべき例です。この戦略的動きは、ペクチンや特殊ガムが従来の澱粉よりも高い利益率を誇るという業界トレンドを反映しており、企業が多様な用途でクリーンラベルの信頼性を持つ製品を位置付けることを可能にしています。

競争環境は、特に物理的改質プロセスにおける技術的能力によってますます影響を受けており、堅牢な研究開発インフラを持たない中小市場参加者にとって大きな参入障壁となっています。Green Plains社は、Clean Sugar Technologyで業界のパイオニアとしての地位を確立し、温室効果ガス排出量を40%削減しつつ、市場でプレミアム価格を正当化する機能性能を維持しています。同様に、Ingredion社がインディアナポリス工場拡張に1億米ドルを投資したことは、同社がテクスチャーおよび健康ソリューションの開発にコミットしていることを示しています。この戦略的投資は成功を収め、2025年には営業利益が34%増加し、市場におけるクリーンラベルの位置付けの経済的実現可能性を裏付けています。

新興企業は代替供給源や革新的な加工技術を積極的に模索していますが、商業レベルでの事業規模拡大において大きな課題に直面しています。この状況は、十分に開発された流通ネットワークと広範な規制専門知識を持つ既存メーカーに有利に働いています。マイクロ流動化やパルス電界応用などの高度なプロセスを含む物理的改質技術に焦点を当てた特許申請の増加は、強力な知的財産保護を生み出しています。これらの特許ポートフォリオは、競合他社への技術アクセスを効果的に制限し、イノベーションをリードする企業の競争優位性を維持するのに役立ち、クリーンラベル澱粉市場の将来の方向性を形成しています。

# クリーンラベル澱粉業界の主要企業と最近の業界動向

主要企業

* Cargill, Incorporated

* Tate & Lyle PLC

* Archer Daniels Midland

* Ingredion Incorporated

* Roquette Frères

最近の業界動向

* 2025年2月: Ingredion社は、インディアナポリス西側の工場に1億米ドルの拡張を発表し、生産能力を強化し、テクスチャーソリューションにおける将来の成長をサポートすることで、クリーンラベル製品需要へのコミットメントを反映しました。

* 2024年11月: Roquette Frères社は、International Flavors and Fragrances社からのターゲット事業買収資金として6億ユーロのシニアノートを発行し、クリーンラベル澱粉市場および食品栄養分野における能力を強化しました。

* 2024年11月: Tate & Lyle社は、CP Kelco社を18億米ドルで買収を完了し、甘味料、口当たり、強化における能力を向上させた、世界をリードする特殊食品・飲料ソリューション事業を創出しました。

—

この要約は、提供された「Market Overview」の内容を網羅し、約4500文字程度で詳細に記述しています。

本レポートは、クリーンラベル澱粉市場に関する詳細な分析を提供しており、その研究仮定、市場定義、および調査範囲を明確にしています。徹底した調査方法に基づき、市場の全体像を把握しています。

エグゼクティブサマリーとして、クリーンラベル澱粉市場は2030年までに33.4億米ドルに達し、予測期間中に年平均成長率(CAGR)6.59%で着実に拡大すると予測されています。

市場の成長を牽引する主な要因としては、天然で最小限に加工された原材料への需要の高まりが挙げられます。消費者は食品の透明性と成分表示にますます注目しており、植物由来やアレルゲンフリーの食品への嗜好も強まっています。また、物理的澱粉改質における技術的進歩は、化学的処理なしに機能性を向上させることを可能にしています。さらに、人工添加物不使用の製品を優先する健康・ウェルネスのトレンドが市場を後押しし、クリーンラベル澱粉が多様な加工条件に耐えうる能力もその採用を促進しています。

一方で、市場にはいくつかの課題も存在します。高品質な非遺伝子組み換え(Non-GMO)原材料に対する厳格なサプライチェーン要件は、供給の複雑さを増しています。化学的改質に頼らずに革新的な製品を開発するためには、より高い研究開発投資が必要となります。また、アレルゲン交差汚染の潜在的なリスクや、合成代替品と比較して保存期間の改善が限定的である点も、市場の制約となっています。

市場は、トウモロコシ、タピオカ/キャッサバ、ジャガイモ、小麦などを主要な供給源としています。特にタピオカ/キャッサバは、トウモロコシからの多様化が進む中で、年平均成長率7.48%と最も速い成長を遂げると見込まれています。

用途別では、食品・飲料分野が最大のシェアを占めており、ベーカリー・菓子、スナック、スープ・ソース・ドレッシング、乳製品、食肉製品など幅広いアプリケーションで利用されています。医薬品およびサプリメント分野も顕著な成長を示しており、合成賦形剤の代替を求める規制圧力と天然成分への消費者の信頼の高まりにより、年平均成長率7.64%で拡大しています。その他、パーソナルケア・化粧品分野などでもクリーンラベル澱粉の採用が進んでいます。

規制環境も市場動向に大きな影響を与えています。米国FDAの定義更新、EUの持続可能性指令、中国のGB 7718-2025といった各国の規制変更は、製品の透明性基準を引き上げ、結果としてクリーンラベル澱粉の世界的な需要を促進しています。

競争環境については、市場は適度な統合が見られ、Cargill, Ingredion, Tate & Lyle, Archer Daniels Midland, Roquette Freresといった主要な原材料企業が十分な市場シェアを保持しています。しかし、ニッチなイノベーターが参入し、独自の製品や技術で差別化を図る余地も存在します。本レポートでは、市場集中度、戦略的動向、市場ランキング分析、および主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

地理的には、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、スペイン)、アジア太平洋(中国、インド、日本、オーストラリア)、南米(ブラジル、アルゼンチン)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦)といった主要地域における市場規模と成長予測が詳細に分析されており、各地域の特性に応じた市場機会と課題が考察されています。

市場は、持続可能性と健康志向の高まりを背景に、今後も新たな機会と将来の展望を秘めています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自然で最小限に加工された原材料への需要の高まり

- 4.2.2 食品の透明性と成分表示に対する消費者の関心の高まり

- 4.2.3 植物ベースおよびアレルゲン対応食品への嗜好

- 4.2.4 物理的デンプン改質における技術的進歩

- 4.2.5 人工添加物のない製品を優先する健康とウェルネスのトレンド

- 4.2.6 クリーンラベルデンプンが多様な加工条件に耐える能力

-

4.3 市場の阻害要因

- 4.3.1 高品質な非遺伝子組み換え原材料に対する厳格なサプライチェーンの要求

- 4.3.2 化学的改質なしに革新するために必要な研究開発投資の増加

- 4.3.3 アレルゲン交差汚染の可能性

- 4.3.4 合成代替品と比較して限られた賞味期限の改善

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 トウモロコシ

- 5.1.2 タピオカ/キャッサバ

- 5.1.3 ジャガイモ

- 5.1.4 小麦

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 食品および飲料

- 5.2.1.1 ベーカリーおよび菓子

- 5.2.1.2 スナック

- 5.2.1.3 スープ、ソース、ドレッシング

- 5.2.1.4 乳製品

- 5.2.1.5 肉および肉製品

- 5.2.1.6 その他

- 5.2.2 医薬品およびサプリメント

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 イングレディオン・インコーポレイテッド

- 6.4.3 テート&ライルPLC

- 6.4.4 アーチャー・ダニエルズ・ミッドランド

- 6.4.5 ロケット・フレール

- 6.4.6 ウルリック+ショート

- 6.4.7 ベネオGmbH

- 6.4.8 エムスランド・グループ

- 6.4.9 グレイン・プロセシング・コーポレーション

- 6.4.10 アグラナ・ベタイリグングスAG

- 6.4.11 ビースターフェルトSE

- 6.4.12 グルシャン・ポリオールズ・リミテッド

- 6.4.13 アベベ

- 6.4.14 SMSコーポレーション

- 6.4.15 マニルドラ・グループ

- 6.4.16 レーマン・イングレディエンツ

- 6.4.17 ジ・マオ・エンタープライズ株式会社

- 6.4.18 リッケビー

- 6.4.19 ギルコ・イングレディエンツ

- 6.4.20 クレスペル&ダイターズ・グループ

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

クリーンラベルでんぷんとは、食品業界において近年注目されている「クリーンラベル」の概念に合致するでんぷん製品を指します。クリーンラベルとは、消費者が理解しやすい、より自然で加工度の低い原材料を使用し、人工的な添加物や複雑な化学名を持つ成分を避けることで、製品の透明性と信頼性を高めようとする動きです。この流れの中で、従来の化学修飾でんぷんの代替として、物理的または酵素的な方法で加工されたでんぷん、あるいは未加工のでんぷんが「クリーンラベルでんぷん」として開発・利用されています。これにより、製品の原材料表示を「でんぷん」や「加工でんぷん(タピオカ由来)」といった、よりシンプルで消費者に受け入れられやすい表記にすることが可能となります。

クリーンラベルでんぷんには様々な種類があります。まず、原料となる植物によって分類され、タピオカ、トウモロコシ(特にワキシーコーン)、ジャガイモ、米、エンドウ豆などが主要な供給源です。これらの原料は、遺伝子組み換えでない(Non-GMO)ことや、特定のアレルゲンを含まないことが重視される場合もあります。次に、加工方法によって機能性が付与されます。クリーンラベルの要件を満たす加工方法としては、主に物理的修飾と酵素的修飾が挙げられます。物理的修飾には、熱水分処理(HMT)、アニーリング、押出成形、プレゲル化(アルファ化)などがあり、これらはでんぷんの分子構造を変化させることで、粘度、安定性、食感などの特性を改善します。例えば、プレゲル化でんぷんは冷水でも溶解し、即席食品に利用されます。酵素的修飾は、アミラーゼなどの酵素を用いてでんぷんを加水分解したり、結合様式を変化させたりする方法で、最終製品に酵素が残存しない、あるいは加工助剤として扱われる場合にクリーンラベルと見なされます。これらの方法により、従来の化学修飾でんぷんが持つ増粘性、ゲル形成性、安定性、保水性といった機能性を、クリーンな表示で実現することが目指されています。

クリーンラベルでんぷんの用途は非常に広範です。食品の増粘剤、安定剤、ゲル化剤、乳化安定剤、食感改良剤、結着剤、脂肪代替品などとして利用されます。具体的には、ヨーグルト、プリン、アイスクリームなどの乳製品やデザートにおいて、滑らかな口当たりや安定した組織を付与します。スープ、ソース、ドレッシング、グレービーソースなどでは、適切なとろみと光沢を与え、離水を防ぎます。パン、ケーキ、クッキーなどのベーカリー製品では、生地の物性を改善し、しっとり感やボリュームを向上させます。菓子類では、グミやキャンディの食感調整、コーティング剤として使われます。加工肉製品や植物性代替肉製品においては、結着性や保水性を高め、ジューシーな食感を作り出すのに貢献します。また、ベビーフードや介護食など、特に安全性が重視される製品においても、クリーンな原材料表示が求められるため、その利用が拡大しています。

関連技術としては、まずでんぷんの物理的・酵素的修飾技術の進化が挙げられます。熱水分処理やアニーリングといった伝統的な物理加工に加え、高圧処理や超音波処理などの新しい技術が研究されており、より多様な機能性を持つクリーンラベルでんぷんの開発が進められています。また、でんぷんの特性を精密に評価するための分析技術も重要です。粘度、ゲル化温度、レトログラデーション(老化)挙動、テクスチャーなどを正確に測定することで、特定の食品用途に最適なでんぷんを選定・開発することが可能になります。さらに、原料の調達とトレーサビリティも重要な技術要素です。非遺伝子組み換え、アレルゲンフリー、持続可能な供給源からの調達を保証するためのシステム構築が求められています。これらの技術は、クリーンラベルでんぷんの安定供給と品質向上に不可欠です。

市場背景としては、消費者の健康志向と食の安全に対する意識の高まりが最大の要因です。近年、食品添加物や加工度の高い食品を避け、より自然でシンプルな原材料を選ぶ傾向が世界的に強まっています。特に、欧米を中心に「E番号」(欧州連合で食品添加物に割り当てられる番号)の回避や、原材料リストの短縮化が求められており、日本においても「無添加」「シンプル表示」への関心が高まっています。このような消費者ニーズに応えるため、食品メーカーは製品のクリーンラベル化を推進しており、その中で従来の化学修飾でんぷんの代替としてクリーンラベルでんぷんの需要が急速に拡大しています。また、植物性食品市場の成長やグルテンフリー、アレルゲンフリーといった特定の食生活に対応する製品開発においても、クリーンラベルでんぷんは重要な役割を担っています。

今後の展望として、クリーンラベルでんぷん市場はさらなる成長が予測されます。技術革新により、物理的・酵素的修飾技術はさらに進化し、従来の化学修飾でんぷんに匹敵するか、それを超える機能性を持つクリーンラベルでんぷんが開発されるでしょう。これにより、より幅広い食品分野での応用が可能となり、特に複雑なテクスチャーや安定性が求められる製品への適用が進むと考えられます。また、タピオカ、トウモロコシ、ジャガイモといった主要な原料に加え、エンドウ豆、米、サゴヤシなど、多様な植物由来のでんぷん源が探索され、それぞれが持つユニークな特性を活かした製品開発が進むでしょう。これにより、特定の機能性やアレルゲン対応、持続可能性といったニーズに合わせた、より特化したクリーンラベルでんぷんが提供されるようになります。さらに、クリーンラベルでんぷん単体だけでなく、他のクリーンラベル素材との組み合わせによる相乗効果を追求する研究も活発化すると考えられます。消費者への透明性の確保と、食品メーカーの製品開発ニーズの両方に応える形で、クリーンラベルでんぷんは食品産業の未来を形作る重要な要素の一つとなるでしょう。