高視認性包装ソリューション市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

視認性の高いパッケージングソリューション市場レポートは、タイプ(クラムシェル、ブリスターパック、シュリンクラップなど)、材料(プラスチック、紙および板紙など)、透明度レベル(完全透明、窓付きなど)、パッケージング技術(熱成形、真空シールなど)、エンドユーザー産業(食品および飲料、ヘルスケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高度な視認性を持つ包装ソリューション市場の概要

本レポートは、高度な視認性を持つ包装ソリューション市場について、その規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場はタイプ(クラムシェル、ブリスターパック、シュリンクラップなど)、素材(プラスチック、紙・板紙など)、透明度レベル(完全透明、窓付きなど)、包装技術(熱成形、真空シールなど)、最終用途産業(食品・飲料、ヘルスケアなど)、および地域によってセグメント化されており、市場予測は金額(USD)で提供されています。

市場概要

調査期間:2019年~2030年

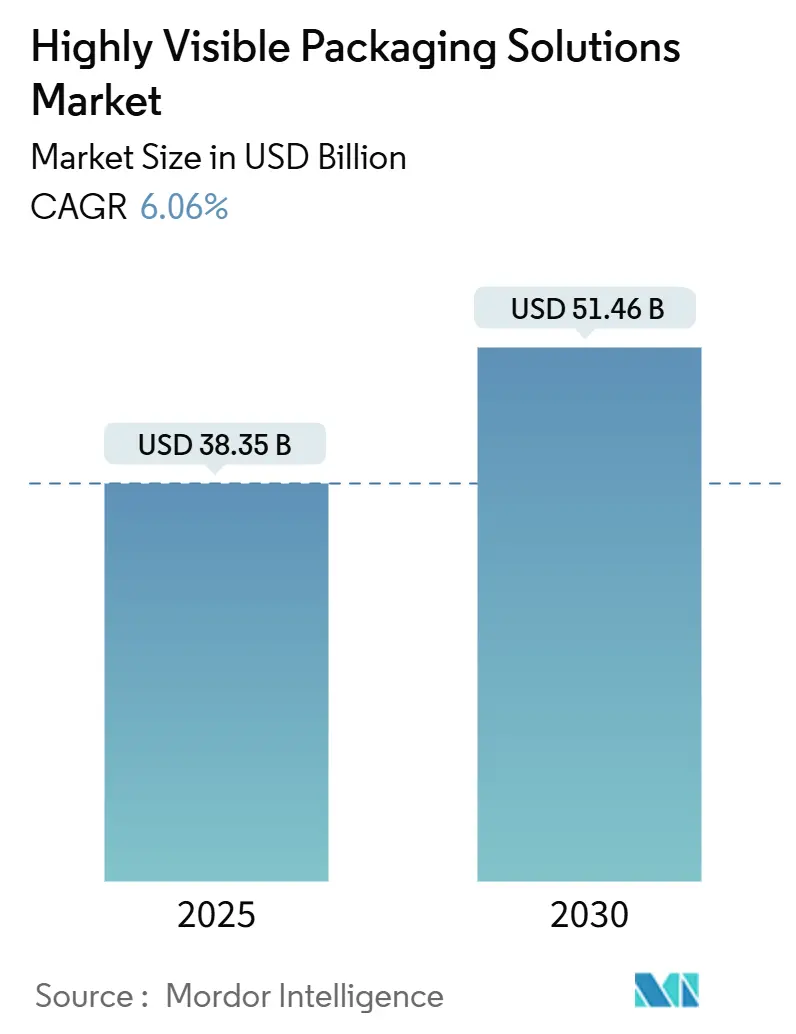

2025年の市場規模:383.5億米ドル

2030年の市場規模:514.6億米ドル

成長率(2025年~2030年):年平均成長率(CAGR)6.06%

最も成長が速い市場:アジア太平洋地域

最大の市場:北米

市場集中度:中程度

市場分析

高度な視認性を持つ包装ソリューション市場は、2025年に383.5億米ドルに達し、2030年には514.6億米ドルに成長し、CAGR 6.06%を記録すると予測されています。偽造品、リコール、厳格な監視がブランドオーナーに具体的なコストを課すカテゴリーにおいて、透明性は信頼のシグナルとなっています。ブリスターパックは医薬品の単位用量コンプライアンスの強みにより勢いを維持し、窓付きフォーマットは、開封体験を損なうことなく改ざん防止包装を好むD2C(Direct-to-Consumer)サブスクリプションサービスで牽引力を得ています。プラスチック基材が依然として主流ですが、欧州連合の包装および包装廃棄物規制(PPWR)が2030年以降に市場に出される非リサイクル可能なフォーマットに罰則を課すため、バイオプラスチックの採用が加速しています。

食品・飲料ブランドは生鮮食品の視認性と調理済み食品の透明性を求め、ヘルスケア分野では2024年のガイダンス更新に準拠するため、高齢者にも使いやすく、子供には開けにくいブリスターパックが採用されました。熱成形は依然として主要な技術ですが、棚での視認性を維持しつつ複雑な形状を求めるブランドの要求に応え、3D成形とオーバーモールディングが進展しています。

主要なレポートのポイント

* タイプ別: ブリスターパックが2024年の収益の28.44%を占め、窓付き包装は2030年までにCAGR 7.33%で拡大すると予測されています。

* 素材別: プラスチック基材が2024年の収益の62.43%を占め、バイオプラスチックはCAGR 6.54%で進展しています。

* 透明度レベル別: 完全透明フォーマットが2024年の出荷量の54.66%を占め、CAGR 6.66%で増加すると見込まれています。

* 技術別: 熱成形が2024年の生産量の48.55%を占め、3D成形とオーバーモールディングはCAGR 7.77%で成長すると予測されています。

* 最終用途産業別: 食品・飲料用途が2024年の需要の38.35%を牽引しましたが、ヘルスケアはCAGR 6.33%を記録すると予測されています。

* 地域別: 北米が2024年の収益の40.33%を占め、アジア太平洋地域は2030年までにCAGR 7.89%を記録すると予想されています。

市場のトレンドと洞察(推進要因)

1. 改ざん防止および盗難防止包装への需要増加(CAGRへの影響:+1.2%)

* 小売店の損失が2024年に1,120億米ドルに達したことを受け、チェーン店は一目で干渉がわかるフォーマットを導入しています。医薬品ブリスターパックは、2024年11月からの医薬品サプライチェーンセキュリティ法(DSCSA)の完全な遵守を満たすため、アクセス時に破損するホログラフィックシールを使用しています。電子機器小売業者は、強制的な開封時に剥離する超音波溶接されたクラムシェルを採用し、Best BuyやTargetでの試験で保証詐欺を18%削減しました。この要因は、リコール訴訟時にブランドが注意義務を果たしたことを示す法的保護にもなります。

2. ブランド差別化のための小売棚競争の激化(CAGRへの影響:+0.9%)

* 2024年のNielsenの調査によると、北米の12,000店舗で、窓付きまたは透明なパックは不透明なバージョンと比較してコンバージョン率を14%増加させました。HelloFreshのようなサブスクリプションサービスは、顧客サポートの問い合わせを前年比27%削減する透明なパウチを採用しました。Amazonは現在、リサイクル可能な透明包装に高い検索ランクを与え、棚での視認性の重要性を強化しています。

3. 製品表示および透明性に関する厳格な規制(CAGRへの影響:+1.4%)

* 欧州連合のPPWRは、2030年から非リサイクル可能な多層ラミネートを禁止し、コンバーターをモノマテリアル透明ソリューションへと推進しています。カリフォルニア州のSB 54は使い捨てプラスチック生産者に高額な手数料を課し、リサイクル可能な透明パックへの予算を振り向けています。中国のGB 7718-2024はバイリンガル表示を義務付けており、窓付きパックは全面印刷よりも低コストでこれに対応できます。

4. スマートQRコードによる拡張現実体験の統合(CAGRへの影響:+0.7%)

* ネスレはQRコード対応の透明パウチの展開から6ヶ月以内に320万回のスキャンを記録し、リピート購入を19%増加させました。医薬品メーカーは、リスク評価および緩和戦略(REMS)の義務に沿って、ブリスターパックに用量リマインダー用のQRリンクを追加しました。ブランドは現在、包装予算の最大12%をこのようなデジタル機能に充てており、透明性を損なうことなく可変コードを印刷できるコンバーターへの需要を刺激しています。

5. D2Cサブスクリプションサービスでの採用(CAGRへの影響:+0.6%)

* D2Cモデルの成長は、顧客体験と製品の視認性を重視する包装ソリューションの需要を促進しています。

6. 循環型経済のリバースロジスティクスによる検査速度の最適化(CAGRへの影響:+0.5%)

* 循環型経済への移行は、リバースロジスティクスにおける迅速な検査を可能にする透明包装の需要を高めています。

市場のトレンドと洞察(抑制要因)

1. 高い材料費と生産コスト(CAGRへの影響:-0.8%)

* ポリエチレンテレフタレート(PET)樹脂の価格は、原油価格の変動とアジアのクラッカーの停止により、2024年に前年比14%上昇しました。バイオプラスチックのプレミアムは従来の樹脂よりも60%高く、採用はプレミアムカテゴリーに限定されています。複雑なクラムシェルの金型費用は15万米ドルを超えることがあり、小ロットブランドに対応するコンバーターに負担をかけています。

2. 使い捨てプラスチックと廃棄物に関する環境問題(CAGRへの影響:-0.6%)

* 使い捨て包装は2024年に世界のプラスチック廃棄物の36%を占め、活動家からの圧力と規制の強化を促しています。マイクロプラスチック汚染は海産物サンプルで1グラムあたり5粒子を超え、消費者の懸念を増幅させています。2024年の調査では、消費者の3分の2がオールプラスチックの代替品よりも紙ベースの窓を好むと回答しました。

3. 小売業者主導の棚対応基準によるカスタム形状の制限(CAGRへの影響:-0.4%)

* 小売業者が求める棚対応包装の標準化は、カスタム形状の透明包装の採用を制限する可能性があります。

4. 高度な透明フィルムにおける偽造リスク(CAGRへの影響:-0.3%)

* 偽造業者は、隠れたセキュリティ特性を持たない透明フィルムを悪用し、本物の20%のコストで偽造品を製造しています。化粧品メーカーは瓶にNFCタグを埋め込み、アジアでの偽造事件を34%削減し、医薬品メーカーはブロックチェーンにリンクされたシリアル番号をレーザーエッチングすることで、DSCSAに基づく検証要件を満たしています。

セグメント分析

* タイプ別:ブリスターパックの優位性と窓付き包装の急増

* ブリスターパックは2024年に28.44%のシェアを占め、医薬品コンプライアンスや電子機器ディスプレイにおける確立された役割を反映しています。窓付きフォーマットは、D2Cサブスクリプションサービスが軽量で改ざん防止機能を提供しつつ、開封時の顧客体験を向上させるパウチを好むため、CAGR 7.33%で成長すると予測されています。クラムシェルは、落下耐性と視認性により、高価な電子機器の定番であり、Appleの試験では返品率を13%削減しました。

* 素材別:バイオプラスチックの勢いと食品接触認証の課題

* 従来のプラスチックは、透明性、バリア強度、確立されたリサイクルストリームにより、2024年の収益の62.43%を占めました。しかし、ブランドのコミットメントと欧州の規制により、堆肥化可能または低炭素オプションへの移行が進むため、バイオプラスチックはCAGR 6.54%で進展しています。紙・板紙の窓付きパックは、消費者の持続可能性への認識と、軽量でリサイクル可能なフォーマットを求める小売業者の要求により、出荷量の18%を確保しました。

* 透明度レベル別:完全透明フォーマットと偽造対策

* 完全透明パックは2024年の出荷量の54.66%を占め、小売業者が迅速な在庫確認と盗難防止を優先するため、CAGR 6.66%で成長すると予測されています。窓付きパックはバリア性能と選択的なディスプレイのバランスを取り、32%のシェアを占めています。偽造業者は、隠れたセキュリティ特性を持たない透明フィルムを悪用しており、高級スキンケアやバイオ医薬品などの高マージンセグメントでは、認証と光学的な透明性を融合できるサプライヤーが優位に立つでしょう。

* 包装技術別:3D成形が熱成形のコモディティ化を打破

* 熱成形は、低い設備投資とPETとの互換性により、大量生産に適しており、2024年の生産量の48.55%を占めました。3D成形とオーバーモールディングはCAGR 7.77%で進展しており、透明なハウジング内に保護リブを統合した複雑な形状を生み出しています。

* 最終用途産業別:ヘルスケアのコンプライアンスがブリスターイノベーションを促進

* 食品・飲料は、生鮮食品や調理済み食品ブランドが透明性を活用して腐敗クレームを削減したため、2024年の需要の38.35%を占めました。ヘルスケアは、高齢者にも使いやすく、5歳未満の子供のアクセスを防ぐプッシュスルーゾーンを含むブリスターパックの進化により、CAGR 6.33%を記録すると予測されています。

地域分析

* 北米: 2024年の収益の40.33%を占め、確立されたブリスターパックインフラと、検索結果で透明でリサイクル可能なパックを優先するAmazonの「フラストレーションフリー認証」に牽引されています。2024年11月のDSCSAの完全施行により、視覚検査とデジタルシリアル化の両方を提供する単位用量ブリスターへの需要が増加すると予想されます。

* アジア太平洋地域: 2030年までにCAGR 7.89%を記録すると予測されており、中国のコールドチェーンのアップグレードとインドの受託製造の急増が、改ざん防止機能付きの透明フォーマットを必要としています。中国のGB 7718-2024規則はバイリンガル表示を義務付けており、窓付きパックはこれを費用対効果高く満たすことができます。

* ヨーロッパ: 2024年の収益の28%を占め、PPWRがリサイクル可能なモノマテリアル採用を推進しています。ドイツのVerpackGは非リサイクル品に最大0.15米ドル/kgの手数料を課し、コンバーターを透明PETやセルロース窓へと誘導しています。

* 南米、中東、アフリカ: 合わせて12%を占め、ブラジルの医薬品需要、UAEのフードサービス、南アフリカの電子機器小売に支えられています。

競争環境

高度な視認性を持つ包装ソリューション市場は中程度の集中度を示しています。Amcor、Mondi、Sealed Air、Sonoco、Pactiv Evergreenのトップ5サプライヤーが世界の生産能力の約35%を支配しています。多国籍企業は、拡大生産者責任(EPR)に準拠するため、使用済みPETの押出成形やバイオプラスチックのコンパウンディングに投資を集中させています。一方、地域コンバーターは、低い最低発注量と迅速なプロトタイピングを通じてD2Cブランドを誘致しています。FootprintやNotplaのような新興企業は、6週間で生分解される成形繊維や海藻ベースのソリューションを拡大しており、持続可能性を重視するブランドから10%以上の価格プレミアムを獲得しています。

最近の業界動向

* 2025年1月:HuhtamakiとStora Ensoの繊維ベースブリスターパックの試験が、2025年初頭のスカンジナビアでの商業展開に向けて進展しました。

* 2024年12月:NovolexがPactiv Evergreenを67億米ドルで買収し、包装ポートフォリオを拡充しました。

* 2024年7月:SonocoがKPSからEviosysを約39億米ドルで買収しました。

* 2024年6月:Pactiv Evergreenがテネシー州にミールキット用クラムシェル向け熱成形ライン4本を追加するため、4,200万米ドルを投資しました。

このレポートは、「高視認性パッケージングソリューション市場」に関する詳細な分析を提供しています。高視認性パッケージングは、製品の視認性を高め、ブランド認知度を向上させるとともに、食品のセキュリティや明確なラベル表示など、消費者の利便性を提供するものです。

市場は2025年に383.5億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)6.06%で成長すると予測されています。

市場の成長を牽引する主な要因としては、改ざん防止および盗難防止パッケージングへの需要の高まり、ブランド差別化のための小売棚競争の激化、製品のラベリングと透明性に関する厳格な規制、拡張現実(AR)体験を可能にするスマートQRコードの統合、D2C(Direct-to-Consumer)サブスクリプションサービスでの採用、および検査速度を最適化する循環経済のリバースロジスティクスが挙げられます。

一方で、市場の成長を抑制する要因には、高い材料費と生産コスト、使い捨てプラスチックや廃棄物に関する環境への懸念、カスタム形状を制限する小売業者主導のシェルフレディ基準、および高度な透明フィルムにおける偽造リスクがあります。

レポートでは、市場を多角的に分析しています。

* タイプ別: クラムシェル包装、ブリスターパック、シュリンクラップ、窓付き包装、プラスチック容器包装、その他のタイプに分類されます。特にブリスターパックは、2024年の収益の28.44%を占め、主要なパッケージングタイプとなっています。

* 材料別: プラスチック、紙・板紙、ガラス、金属、バイオプラスチックが含まれます。持続可能性の観点から、ポリ乳酸(PLA)やポリヒドロキシアルカノエート(PHA)などのバイオプラスチックが年平均成長率6.54%で進展しており、注目されています。

* 透明度レベル別: 完全透明、窓付き、カットアウト付き不透明に分けられます。

* パッケージング技術別: 熱成形、真空シーリング、ストレッチフィルムラッピング、3D成形およびオーバーモールディングが分析されています。3D成形およびオーバーモールディングは、複雑な透明形状を可能にし、年平均成長率7.77%で成長しており、従来の熱成形を凌駕する技術として注目されています。

* エンドユーザー産業別: 食品・飲料、ヘルスケア、製造、農業、エレクトロニクス・家電、その他のエンドユーザー産業にわたります。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに細分化されています。特にアジア太平洋地域は、2030年まで年平均成長率7.89%で最も急速に成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に検討されており、Amcor Plc、Mondi Plc、Sonoco Products Company、Sealed Air Corporationなど、主要な市場参加企業のプロファイルが含まれています。

レポートは、市場機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行っています。また、業界のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、ポーターのファイブフォース分析など、市場の包括的な理解を深めるための多角的な分析も提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 改ざん防止および盗難防止パッケージングへの需要の高まり

- 4.2.2 ブランド差別化のための小売棚競争の激化

- 4.2.3 厳格な製品表示および透明性規制

- 4.2.4 拡張現実体験を可能にするスマートQRコードの統合

- 4.2.5 消費者直販サブスクリプションサービスでの採用

- 4.2.6 検査速度を最適化する循環経済リバースロジスティクス

- 4.3 市場の阻害要因

- 4.3.1 高い材料費と生産コスト

- 4.3.2 使い捨てプラスチックと廃棄物に関する環境問題

- 4.3.3 カスタム形状を制限する小売業者主導の棚準備基準

- 4.3.4 高度な透明フィルムにおける偽造リスク

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 クラムシェル包装

- 5.1.2 ブリスターパック

- 5.1.3 シュリンクラップ

- 5.1.4 窓付き包装

- 5.1.5 プラスチック容器包装

- 5.1.6 その他の種類

- 5.2 材料別

- 5.2.1 プラスチック

- 5.2.2 紙および板紙

- 5.2.3 ガラス

- 5.2.4 金属

- 5.2.5 バイオプラスチック

- 5.3 透明度別

- 5.3.1 完全透明

- 5.3.2 窓付き

- 5.3.3 切り抜き付き不透明

- 5.4 包装技術別

- 5.4.1 熱成形

- 5.4.2 真空シール

- 5.4.3 ストレッチフィルム包装

- 5.4.4 3D成形およびオーバーモールディング

- 5.5 エンドユーザー産業別

- 5.5.1 食品および飲料

- 5.5.2 ヘルスケア

- 5.5.3 製造業

- 5.5.4 農業

- 5.5.5 電子機器および家電

- 5.5.6 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ケニア

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor Plc

- 6.4.2 Mondi Plc

- 6.4.3 Sonoco Products Company

- 6.4.4 Sealed Air Corporation

- 6.4.5 Pactiv Evergreen Inc.

- 6.4.6 Anchor Packaging Inc.

- 6.4.7 Visipak – Sinclair and Rush Inc.

- 6.4.8 Reynolds Consumer Products Inc.

- 6.4.9 Rohrer Corporation

- 6.4.10 Bemis Company LLC (Amcorの一部)

- 6.4.11 Huhtamaki Oyj

- 6.4.12 International Paper Company

- 6.4.13 Plastipak Packaging Inc.

- 6.4.14 Dordan Manufacturing Company

- 6.4.15 Drug Package Inc.

- 6.4.16 Imex Packaging Corp.

- 6.4.17 Bayer AG – コンシューマーヘルス包装部門

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高視認性包装ソリューションとは、製品の視認性を最大限に高めることを目的とした、素材、デザイン、印刷技術、構造など多岐にわたる要素を統合した包装戦略およびその具体的な実現手段の総称でございます。これは、消費者の注意を引きつけ、製品の識別を容易にし、購買意欲を刺激するだけでなく、製品の安全性や利便性を向上させ、ブランド価値を高める上で極めて重要な役割を担っております。情報過多な現代社会において、店頭やオンライン上で数多の競合製品の中から自社製品を選んでもらうためには、一目でその魅力や特徴を伝える高視認性包装が不可欠となっております。

このソリューションには、様々な種類がございます。まず、素材による分類では、製品の中身を直接見せる透明性の高いPET、PP、PVCなどのプラスチック素材が広く用いられます。これにより、食品の鮮度や品質、化粧品の色合いなどを視覚的にアピールできます。また、暗所や低照度下での視認性を高める蛍光素材や蓄光素材、光を反射して注意を引く反射素材、高級感や目を引く効果を演出するメタリック素材なども活用されます。次に、デザインや印刷技術による分類では、鮮やかな色彩やコントラストの高い配色、大型フォントの使用、シンプルな情報配置が基本となります。さらに、UVインク、メタリックインク、蓄光インクといった特殊インクを用いた印刷、ホログラム加工、エンボス加工、デボス加工などにより、視覚的なインパクトや触覚的な魅力を付加することも可能です。構造や形状による分類では、製品の一部または全体を見せる窓付きパッケージ、棚での差別化を図るユニークな形状のパッケージ、店頭での陳列効果を高めるディスプレイ機能を持つパッケージなどが挙げられます。機能面では、開封しやすいイージーオープン構造、再封可能なジッパーやチャック付き、持ち運びやすいハンドル付きなども、利便性を高め、結果的に製品への好印象に繋がります。

高視認性包装ソリューションの用途は多岐にわたります。食品・飲料分野では、新製品のプロモーション、鮮度のアピール、成分表示の明確化のために、透明容器やカラフルなデザインが活用されます。医薬品・医療機器分野では、誤飲防止、製品の識別性向上、使用方法の明確化が求められるため、色分け、大型文字、ピクトグラムなどが重要です。化粧品・パーソナルケア分野では、ブランドイメージの向上、高級感の演出、成分のアピールを目的として、メタリック素材、ホログラム、ユニークな形状などが採用されます。日用品・家庭用品では、使用方法の分かりやすさ、安全性、機能性のアピールが重視され、窓付きパッケージや大型表示が効果的です。工業製品や部品においては、誤出荷防止、在庫管理の効率化、安全性の確保のために、色分けやバーコード、QRコードの視認性向上が図られます。Eコマースの拡大に伴い、物理的なパッケージが顧客の開封体験やブランド認知に与える影響が再認識されており、高視認性包装はオンラインでの購買体験を豊かにする上でも重要な要素となっております。

関連技術としては、まず印刷技術の進化が挙げられます。多品種小ロット生産やパーソナライズに対応するデジタル印刷、大量生産と高品質を両立するフレキソ印刷やグラビア印刷、そしてUV硬化インクや導電性インク、感温インクといった特殊インクの活用が表現の幅を広げています。素材技術では、高透明性フィルムやバリアフィルムの進化に加え、生分解性プラスチックやリサイクル素材といった環境配慮型素材の採用が進んでいます。また、RFIDタグやNFCタグを内蔵したスマートパッケージング素材も、情報伝達の新たな可能性を切り開いています。デザイン分野では、3Dモデリングやレンダリングによるデザインシミュレーション、さらにはAIを活用したデザイン提案が効率化と創造性を両立させています。製造現場では、高速充填・包装ラインや、画像認識・AIを用いた品質検査など、自動化・ロボット技術が生産効率と品質の向上に貢献しています。さらに、AR/VR技術を活用し、パッケージを介して製品情報や使用方法をARで表示したり、バーチャルな試着や体験を提供したりする試みも始まっています。

市場背景としては、消費者の行動変化が大きな要因となっております。情報過多な環境下で、消費者は瞬時に製品の価値を判断する必要があり、高視認性包装は製品の差別化に不可欠です。また、SNSの普及により「映え」を意識したパッケージデザインや、開封体験そのものを重視する傾向が強まっています。健康志向や環境意識の高まりも、透明性による製品の安心感や、サステナブルな素材への関心を高めています。競争激化も背景にあり、新製品投入サイクルの短期化や店頭での棚取り競争、Eコマースの拡大といった状況下で、物理的なパッケージの重要性が改めて認識されています。法規制や安全性への要求も高まっており、食品表示や医薬品表示の厳格化、誤飲・誤用防止の要請に応えるためにも、高視認性包装は重要な役割を担っています。これらのニーズに応える形で、印刷技術や素材技術の進歩が多様な表現を可能にし、スマートパッケージングへの期待も高まっています。

将来展望としては、高視認性包装ソリューションはさらなる進化を遂げると考えられます。パーソナライゼーションの進化は顕著であり、個々の消費者の嗜好や購買履歴に合わせたデザインや情報提供が、オンデマンド印刷の普及とともに一般化するでしょう。サステナビリティとの両立も重要なテーマであり、環境負荷低減(リサイクル、生分解性、軽量化)と高視認性の融合が求められます。適切な使用方法の提示による廃棄物削減など、情報伝達を通じた環境貢献も期待されます。スマートパッケージングとの統合も加速し、RFID、NFC、QRコードなどを活用した情報提供、トレーサビリティの確保、AR/VRによるインタラクティブな体験が、製品と消費者の新たな接点を創出します。安全性・機能性のさらなる向上も不可欠であり、高齢者や視覚障がい者にも配慮したユニバーサルデザインの導入、開封しやすさ、再封性、持ち運びやすさの追求が進むでしょう。また、パッケージデザインが購買行動に与える影響をデータ分析し、最適化を図るデータ活用も重要性を増します。サプライチェーン全体での情報共有も進み、より効率的で安全な流通が実現されると期待されます。一方で、高視認性包装の高度化に伴うコスト増加や、環境負荷とのバランス、技術の標準化といった課題も存在しており、これらを解決しながら持続可能な発展を目指すことが求められます。