高リン血症治療市場の規模と展望、2025年から2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

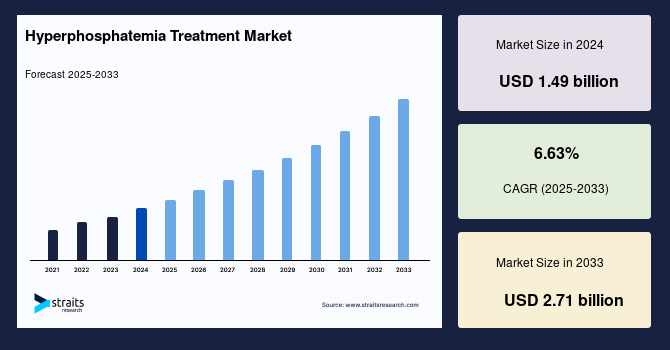

世界の高リン血症治療市場の規模は2024年に14億9,000万米ドルと評価され、2025年には16億2,000万米ドルから2033年までに27億1,000万米ドルに達すると予測されており、予測期間(2025年から2033年)の年平均成長率(CAGR)は6.63%を示しています。高リン血症は、腎機能障害、過剰なリン摂取、または副甲状腺機能低下症などの基礎疾患に起因する血中リン濃度の上昇を特徴とする状態です。治療は主に、組織や臓器の石灰化などの合併症を防ぐためにリンレベルを低下させることに焦点を当てています。リンを多く含む食品、例えば乳製品、加工食品、特定の肉類の摂取制限は主要な戦略の一つです。

さらに、カルシウムアセテート、セベラマー、またはランタンカルボネートなどのリン結合剤が処方され、腸内でのリン吸収を減少させます。重症例や慢性腎疾患の患者には、リンレベルを調整するために透析が必要になることがあります。また、腎機能の改善やホルモンの不均衡の解消など、基礎疾患の管理も効果的な治療には不可欠です。定期的なモニタリングと医療提供者との相談は、合併症の適切な管理と予防を確保します。

高リン血症はしばしば腎臓病や副甲状腺機能低下症に関連しているため、先進的で効果的な治療オプションが求められています。革新的な製品開発への投資が市場成長を大きく後押ししており、新製品の導入が治療の可能性を高めています。例えば、2024年11月にUnicyciveは、米国食品医薬品局(FDA)が高リン血症の新しい治療法であるOxylanthanum Carbonate(OLC)の新薬申請(NDA)を受理したと発表しました。このような革新的な製品は、利用可能な治療手段を拡大するだけでなく、患者の転帰改善にも寄与します。したがって、先進的な薬剤の継続的な導入が市場を前進させる重要な要因となっています。

高リン血症の効果的な管理には、血中リン濃度の上昇を特徴とする状態をターゲットにした特定の作用機序を持つ薬剤が必要です。このため、業界のプレーヤーは独自の経路を持つ治療法の開発に多大な投資をしています。新しい作用機序を持つ薬剤の登場は、革新的なソリューションに対する需要の高まりを示しており、高リン血症治療市場のさらなる進展と成長を促進しています。

規制機関の支援の増加は、高リン血症治療市場の成長を促進する上で重要な役割を果たしています。規制機関は革新的な薬剤分子と完成薬の承認を促進し、研究者が研究開発に注力することを奨励しています。この支援的な環境は、効果的な治療法の導入を加速し、市場の成長を強化します。例えば、このような規制承認は新しい治療法の有効性を裏付けるだけでなく、革新を促進し、市場の大幅な拡大を促進します。

高齢化社会は市場成長の主要な推進力であり、高齢者は慢性腎疾患(CKD)を発症するリスクが高く、高リン血症の主な原因となっています。CKDの有病率は年齢とともに増加し、効果的な治療オプションに対する需要が急増しています。規制の進展と脆弱な人口における治療の必要性に対応することで、市場は引き続き堅調な成長を遂げています。

高リン血症治療薬に関連する多くの副作用と潜在的な薬物相互作用の存在は、市場成長を大きく制約しています。これらの副作用と相互作用は、特定の薬剤の需要を低下させ、その広範な使用を制限する可能性があります。例えば、一般的な高リン血症治療薬であるカルシウムアセテートは、バロキサビルマルボキシル、ビクテグラビル、ジゴキシン、ケトコナゾール、ラルテグラビルなどの複数の薬剤と相互作用を示しています。カルシウムアセテートの一般的な副作用には、便秘、うつ病、筋力低下、体重減少、排尿増加、意識部分喪失などがあります。これらの副作用と相互作用は、治療レジメンへの患者の遵守に課題をもたらし、最終的にはこれらの薬剤の全体的な市場需要に影響を与えます。その結果、これらの合併症の存在は、市場成長を鈍化させ続けており、患者と医療提供者はより安全で効果的な代替手段を求めています。

高リン血症と関連する合併症に対する認識の高まりは、重要な機会を提供しています。高リン血症はしばしば慢性腎疾患や副甲状腺機能低下症に関連しているため、これらの状態とその管理について公衆を教育するためのイニシアチブの必要性が高まっています。政府機関や非営利団体は、専用のキャンペーンやイベントを通じて認識を高めるための努力を強化しています。この認識の高まりは、高リン血症治療薬の市場を広げ、この分野の成長の明確な機会を提供します。

北アメリカは高リン血症治療産業で最大の収益シェアを持ち、41.6%のシェアを占め、市場を支配しています。この地域は、先進的な治療への容易なアクセスを可能にし、効率的なケアの提供を確保する確立された医療インフラの恩恵を受けています。研究開発(R&D)への投資の増加により、革新的な薬剤の開発が進み、市場の成長を後押ししています。さらに、この地域での慢性腎疾患(CKD)の高い有病率は、効果的な高リン血症治療薬に対する需要を増大させています。Sanofi、Takeda Pharmaceutical Company Limited、Ardelyx、Lupinなどの主要製薬企業の存在が、市場の地位を強化しています。

アジア太平洋地域は高リン血症治療市場で最も速いCAGRを経験すると予想されています。この成長は、慢性腎疾患(CKD)と副甲状腺機能低下症の発生率の上昇と先進的な治療オプションへの認識の高まりにより推進されています。さらに、医療インフラへの大規模な投資が医療のアクセスを改善し、市場の拡大を促進しています。例えば、Elsevierの2024年の出版物によれば、アジアにおけるCKDの全体的な有病率は約4億3,430万人と推定されており、効果的な高リン血症治療薬に対する需要の高まりと地域の市場ポテンシャルの強化を示しています。

非カルシウム系リン結合剤セグメントは、高リン血症の治療における第一選択薬として市場をリードしています。これに加えて、企業は市場で利用可能なジェネリック非カルシウム系リン結合剤の製造に投資しています。例えば、2024年5月には、StridesがSevelamer Carbonate錠剤800mgの米国食品医薬品局の承認を取得しました。この承認は、Sevelamer for Oral Suspensionの既存の承認を補完し、Sevelamerセグメントでの会社の地位を確立します。

口腔セグメントは、最も好まれる投与形態であり、患者のコンプライアンスが良好で、錠剤、カプセル、粉末、顆粒などの口腔投与形態に分類される複数の形態が利用可能であるため、世界の高リン血症治療産業を支配しています。

慢性腎疾患(CKD)セグメントは、世界的な有病率の高さによって市場をリードしています。CKDは、体内のリンの蓄積により高リン血症を引き起こすリンの排泄を妨げます。これにより、高リン血症の管理を目的とした治療法の需要が増加しています。

薬局および小売薬局セグメントは市場を支配し、最も高い収益を生み出しています。これは、処方薬と市販薬の両方が広く利用可能であり、患者が治療にアクセスしやすいことによるものです。さらに、薬物相互作用と副作用に関する適切なカウンセリングの必要性が、この流通チャネルの重要性を支えています。患者はしばしば、必需薬品に簡単にアクセスできる小売薬局を好み、このセグメントの市場優位性に寄与しています。

市場の主要プレーヤーは、新製品の発売に積極的に投資しており、強力な研究開発努力を通じてこれを行っています。これらの革新は、既存の治療法の効果を高め、高リン血症の管理における未解決のニーズに対応することを目的としています。企業は、新しい作用機序を持つ薬剤の開発、安全性プロファイルの改善、副作用の軽減に焦点を当て、患者のコンプライアンスを向上させています。

Ardelyxは、患者ケアの革命を目指す革新的なファーストインクラスの薬剤で知られる新興のグローバル市場プレーヤーです。同社は、高リン血症治療における重要なニーズに応えるため、独自の作用機序を提供する治療法の開発に注力しています。

Ardelyxの最近の開発:2024年5月に、Ardelyxはそのファーストインクラスの薬剤XPHOZAH(テナパノール)を、2024年の春季臨床会議でナショナルキドニーファンデーション(National Kidney Foundation)にて追加データを発表しました。この発表は、腸内のリン吸収をターゲットにすることで、慢性腎疾患(CKD)患者の高リン血症を効果的に管理する薬剤の可能性を強調しました。

当社のアナリストによれば、市場は複数の主要な要因により急速に成長しています。慢性腎疾患(CKD)および副甲状腺機能低下症の有病率の増加は、どちらも高リン血症の主な原因であり、効果的な治療オプションの需要を大幅に高めています。さらに、市場プレーヤーは、新しい作用機序を持つ分子の導入を目的に研究開発への投資を強化しています。これは、ジェネリック医薬品の製造の増加と相まって、治療法をよりアクセスしやすく、手頃な価格にしています。米国食品医薬品局(FDA)による新薬の承認は市場をさらに加速させ、患者に対するさまざまな治療オプションを提供しています。しかし、市場はまた、一部の新薬の高価格と薬物相互作用や副作用に関連する複雑さなどの課題にも直面しており、これが患者のコンプライアンスを妨げる可能性があります。

Report Coverage & Structure

市場分析レポートの構造概要

このレポートは、ハイパーフォスファテミア治療市場に関する詳細な分析を提供するため、いくつかのセクションで構成されています。各セクションは、特定の側面についての洞察を提供し、市場の全体像を理解するのに役立ちます。

序章

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 通貨と価格設定の考慮事項

市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

市場動向

- 駆動要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

規制枠組み

- 北米

- ヨーロッパ

- アジア太平洋(APAC)

- 中東およびアフリカ

- ラテンアメリカ(LATAM)

ESGトレンド

グローバルハイパーフォスファテミア治療市場のサイズ分析

- 薬物クラス別

- 投与経路別

- 病状別

- 流通チャネル別

地域別市場分析

各地域の市場分析は、以下のサブセクションに分かれており、それぞれの市場特性を詳しく分析しています。

北米市場分析

- 米国およびカナダ

ヨーロッパ市場分析

- 主な国々:イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他

アジア太平洋市場分析

- 地域の特定の市場動向と詳細

このレポートは、各セクションで提供される詳細な分析を通じて、ハイパーフォスファテミア治療市場の全体像を描き出し、戦略的意思決定をサポートします。

*** 本調査レポートに関するお問い合わせ ***

高リン血症治療は、血液中のリンの濃度が異常に高くなる状態、つまり高リン血症を管理・改善するための治療方法を指します。高リン血症は主に慢性腎臓病や末期腎不全の患者に見られることが多く、適切に管理されないと骨や心血管系に悪影響を及ぼす可能性があります。

高リン血症の治療方法にはいくつかのタイプがあります。まず、食事療法が基本となります。リンの摂取を制限するために、特にリンが多く含まれる食品、例えば乳製品や加工食品、特定の肉類などの摂取を控えることが推奨されます。栄養士の指導のもとで、バランスの取れた食事を心がけることが重要です。

次に、リン吸着剤の使用があります。これらの薬剤は、食事中のリンを腸内で吸着し、体内への吸収を防ぐ役割を果たします。一般的に使用されるリン吸着剤には、炭酸カルシウムやセベラマー、ランタンなどがあります。これらの薬剤は、食事と一緒に摂取することで効果を発揮し、血中リン濃度を低下させます。

また、透析を受けている患者の場合、透析治療そのものがリンの除去に役立ちます。透析によって血液中の余分なリンが除去されるため、透析スケジュールの調整も重要な要素となります。特に、透析の頻度や時間を増やすことで、リンの除去効果を高めることが可能です。

さらに、最近では新しい技術や薬剤が開発され、高リン血症治療の選択肢が広がっています。例えば、カルシウムを含まないリン吸着剤や、新しいメカニズムで作用するリン吸着剤が登場しています。これにより、副作用を最小限に抑えつつ、より効果的なリン管理が可能となっています。

高リン血症治療は、患者の生活の質を向上させるために不可欠なものであり、医療チームと患者が協力して進めていくことが重要です。医師や看護師、栄養士などの専門家のサポートを受けながら、個々の患者に最適な治療プランを立てることが、長期的な健康維持に繋がります。患者自身も、自己管理や生活習慣の見直しに取り組むことで、より良い治療効果を得ることができるでしょう。