医療シミュレーション市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

医療シミュレーション市場レポートは、製品・サービス(製品 [外科シミュレーター、患者シミュレーターなど]、サービス・ソフトウェア [ウェブベースシミュレーションなど])、忠実度(高忠実度、中忠実度など)、エンドユーザー(学術機関など)、提供モード、および地域(北米、ヨーロッパ、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療シミュレーション市場の概要

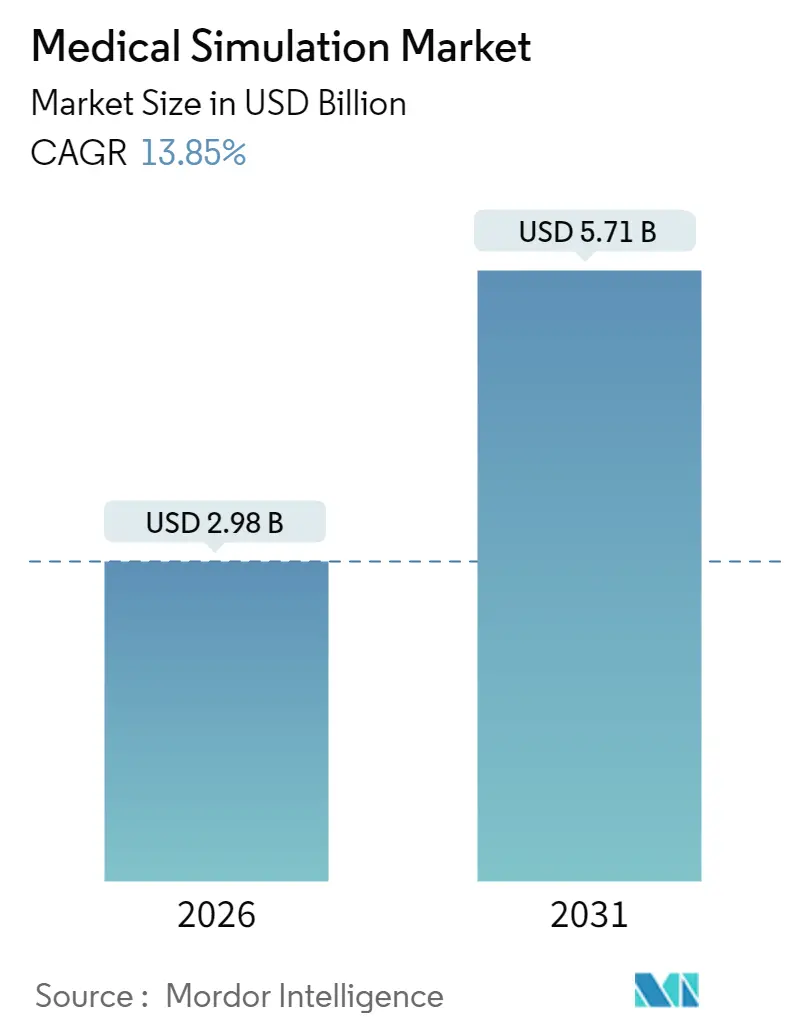

2026年の医療シミュレーション市場規模は29.8億米ドルと推定されており、2025年の26.2億米ドルから成長しています。2031年には57.1億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は13.85%です。地域別では北米が最大の市場ですが、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

市場分析の概要

触覚対応のバーチャルリアリティ(VR)、人工知能(AI)による能力分析、患者安全義務の強化が、臨床医のスキル習得と維持の方法を大きく変革しています。医療機関は、ハードウェア中心のラボから、キャンパス外でのトレーニングを可能にする柔軟なクラウド対応プラットフォームへと移行しています。技術サプライヤー間の統合も加速しており、Madison Industriesによる2024年のCAE Healthcare買収はその一例です。これは、触覚、フォースフィードバック、予測分析における研究開発資金を確保するための規模拡大を目的としています。

主要な市場動向と洞察

1. 促進要因

* 触覚対応およびVR/ARシミュレーターの技術進歩: 触覚フィードバックと没入型視覚化は、研究室から主流のカリキュラムへと移行しています。NVIDIAとGE HealthCareの「Isaac for Healthcare」プラットフォームに関する共同作業は、診断画像分野への応用を示しており、RetinaVRのようなポータブルユニットは参入コストを下げ、ハードウェアの制約が減少していることを示唆しています。

* 患者安全義務と「ゼロハーム」イニシアチブへの注力強化: 規制当局が安全指標を厳格化するにつれて、シミュレーションはオプションの強化からコンプライアンス要件へと変化しています。Society for Simulation in Healthcareは240以上のセンターを認定し、INACSLの承認プログラムは認定プロバイダーのプレミアム層を創出しています。シミュレーション介入後の能力スコアの向上は、新しいラボへの予算正当性を強化し、医療システムはシミュレーション予算を裁量的支出ではなく、中核インフラとして扱っています。

* 低侵襲およびロボット手術の需要増加: ロボット支援手術は、スケーラブルなトレーニングの緊急性を高めています。VRカリキュラムは従来のメソッドよりも優れた精神運動スコアを提供していますが、デバイスの高価格が導入を限定しています。3Dプリンティングによる合成臓器モデルは動物モデルに取って代わり、倫理的懸念を軽減しています。

* AI駆動の能力分析による個別化されたスキル評価: AIアルゴリズムは、脊椎タスク評価において92%の精度と100%の感度で外科的専門知識を分類しています。米国国防総省は120の医療AIユースケースをカタログ化し、シミュレーションをMHSデジタルヘルス戦略に組み込んでいます。マルチエージェントプラットフォームはシナリオ開発時間を最大80%短縮しますが、アルゴリズムバイアスを避けるための強力なガバナンスが必要です。

2. 抑制要因

* フルミッションシミュレーターの高額な初期費用とライフサイクルコスト: 包括的なシミュレーションセンターの立ち上げ費用は、1平方フィートあたり165ドルから17,000ドルに及び、リソースが限られた地域でのアクセスを制限しています。この価格差は、VRスクリーンと3Dプリント部品を組み合わせたハイブリッドモデルの研究開発を促進しています。サイバーセキュリティ支出の増加も予算圧力を高めています。

* クラウドプラットフォームにおけるサイバーセキュリティと学習者データプライバシーの懸念: ヘルスケアはサイバー攻撃の最も標的となる産業の一つであり、シミュレーションベンダーはFDAのより厳格なサイバーセキュリティ開示規則を満たす必要があります。インドの病院ネットワークは攻撃量で世界のトップ5に入っており、機関は高コストにもかかわらず、機密性の高い学習者データをオンプレミスソリューションで保護しています。

セグメント分析

* 製品・サービス別: 2025年には製品が収益の55.72%を占めましたが、サービス&ソフトウェアは年間14.53%で成長しており、機関はコンテンツライブラリとアナリティクス・アズ・ア・サービスへと移行しています。Webホスト型プラットフォームは、高価なマネキンを複製することなく複数サイトでの展開を可能にし、学習者あたりの費用を削減します。AIベースのシナリオビルダーは、教員不足を緩和します。サブスクリプション価格設定は、設備投資を運用予算に移行させ、予測可能なキャッシュフローを求める財務部門に好評です。

* 忠実度別: 低忠実度ソリューションは、手頃な価格、携帯性、メンテナンスの容易さから、2025年に医療シミュレーション市場の43.80%のシェアを維持しました。しかし、高忠実度システムは優れた認知没入感を提供し、2031年までに14.39%のCAGRで成長すると予測されています。研究開発の焦点は、マネキンのメカニクスから、物理ベースのエンジンがVR設定でリアルな組織反応を生成するソフトウェア定義の忠実度へと移行しています。

* エンドユーザー別: 学術・研究機関は2025年に46.95%の収益を占め、主要な顧客であり続けていますが、病院は14.51%のCAGRで最も急速に成長している購入者です。訴訟リスクの増加と価値ベースの償還モデルが、病院に能力管理への投資を促しています。軍事・防衛機関は、極限環境シナリオの先駆者であり、医療機器企業は外科医の資格認定と製品テストのためにシミュレーションラボを活用しています。

* 提供モード別: オンプレミスラボは、データ主権と機器制御のために依然として支出の53.85%を占めています。しかし、クラウドおよびリモートモジュールは年間14.34%で増加しており、2027年以降はオンプレミス成長を上回るでしょう。パンデミック時代のパイロットプログラムは、学生がリモートVRセッションを通じて同等の知識スコアを達成できることを証明し、ハイブリッド配信のための恒久的な予算ラインを開拓しました。セキュリティ機能、ゼロトラストアーキテクチャ、暗号化された学習者データベースは、入札の前提条件となりつつあります。

地域分析

* 北米: 2025年には医療シミュレーション市場の40.92%を占めています。認定センターの豊富な名簿と、AIを活用したトレーニングパイロットを支える国防助成金から恩恵を受けています。しかし、資本コストとサイバーセキュリティ支出の増加が、病院購入者の営業利益率を希薄化させています。

* ヨーロッパ: エネルギー効率の高いシミュレーションラボへの移行を促す環境規制に支えられ、一貫した拡大を維持しています。病院はクラウド移行と一般データ保護規則(GDPR)への準拠を比較検討し、ハイブリッドトポロジーを採用することがよくあります。

* アジア太平洋: 病院の拡大と政府資金による医療教育能力の向上により、最も急速に成長している市場です。中国やインドの大学は、予算制約を相殺するために低フットプリントのVRキットを採用し、リモートトレーニングの導入を促進しています。

* 中東・アフリカ: 主要な医療都市への政府系ファンド投資から恩恵を受けていますが、インターネットインフラの不均一性が高忠実度クラウドストリーミングを制限しています。

* 南米: カリキュラムコンテンツを輸入し、言語ローカライズされた評価ツールを共有する大学パートナーシップを通じて能力を開発しています。

競争環境

医療シミュレーション市場は中程度に細分化されていますが、最近の取引は統合の加速を示しています。Madison Industriesによる2024年のCAE Healthcare買収(2億2900万米ドル)は、独立系企業からトップブランドを排除し、中堅ベンダーの間で模倣的な買収を引き起こす可能性があります。ハードウェアの既存企業は、独自のマネキンとクローズドループ分析を組み合わせたエコシステム戦略を通じてシェアを守っています。ソフトウェアのみの新規参入企業は、価格とリリース頻度で市場を破壊し、AIスコアリングと自然言語によるデブリーフィングを追加して差別化を図っています。技術的優先事項は、触覚、クラウドオーケストレーション、予測分析に集中しています。GigXRとCAEのようなパートナーシップは、ヘッドマウントARビジュアルを物理的なタスクトレーナーにバンドルし、顧客の切り替えコストを高めるマルチモーダルな体験を提供しています。NVIDIAとGE HealthCareの提携は、シミュレーションを診断デバイス設計にまで拡大し、隣接分野への拡大を示唆しています。規制当局の認定は、参入障壁であると同時に堀でもあり、INACSLまたはSSHの承認を得たベンダーは、これらの認定を機関の入札を獲得するために活用しています。

最近の業界動向

* 2025年3月: NVIDIAとGE HealthCareは、NVIDIA Isaac for Healthcareシミュレーションプラットフォームを使用して自律型画像システムを開発するための協業を発表しました。

* 2025年3月: 米国国防総省は、MHSデジタルヘルス戦略を最終決定し、軍事医療における120のAIユースケースをカタログ化しました。

* 2024年2月: CAE Inc.は、ヘルスケア事業をMadison Industriesに3億1100万カナダドル(2億2900万米ドル)で売却することに合意しました。

* 2024年1月: GigXRとCAE Healthcareは、生成AIを使用して物理的、デジタル、没入型シミュレーションを統合するための戦略的提携を結びました。

本レポートは、世界の医療シミュレーション市場に関する包括的な分析を提供しています。医療シミュレーションは、高度な教育技術を活用し、医療専門家が実際の患者ケアでは一貫して経験できない実践的な学習機会を提供する現代的な訓練手法と定義されています。

市場規模に関して、世界の医療シミュレーション市場は2026年に29.8億米ドルと評価され、2031年までに57.1億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は13.85%と見込まれています。地域別では、アジア太平洋地域が病院の拡大と医療教育能力に対する政府支援を背景に、14.62%のCAGRで最も急速に成長する地域となっています。製品タイプ別では、ハードウェア製品が2025年の収益シェアで最大を占めていますが、サービスおよびソフトウェア部門が14.53%のCAGRで最も速い成長を示しています。

市場の成長を牽引する主要な要因としては、ハプティック対応およびVR/ARシミュレーターにおける技術的進歩が挙げられます。これにより、よりリアルで没入感のあるトレーニングが可能になっています。また、患者安全の義務化と「ゼロハーム」イニシアティブへの注力が高まっていることも、シミュレーション訓練の需要を押し上げています。低侵襲手術やロボット手術の需要増加も、これらの高度な手技に対応するための専門的な訓練の必要性を生み出しています。さらに、SSHやASPIREなどのシミュレーション認定プログラムの拡大、AIを活用した個別化されたスキル評価のための能力分析、そしてカーボンニュートラルな遠隔シミュレーションラボに対する政府のインセンティブも、市場の成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。フルミッションシミュレーターの高額な初期投資とライフサイクルコストは、導入の障壁となることがあります。特に発展途上国の訓練予算における資金不足も課題です。教員の訓練とカリキュラムへの統合の複雑さも、シミュレーションプログラムの普及を妨げる要因の一つです。また、クラウドプラットフォームにおけるサイバーセキュリティと学習者データのプライバシーに関する懸念も、導入を慎重にさせる要因となっています。

本市場は多角的にセグメント化されています。製品とサービスでは、腹腔鏡手術、ロボット・内視鏡手術、整形外科手術などのインターベンショナル/外科シミュレーター、患者シミュレーター、タスクトレーナー、その他の製品が含まれます。サービスとソフトウェアには、ウェブベースのシミュレーション、シミュレーションソフトウェアライセンス、トレーニングおよびコンサルティングサービスがあります。忠実度別では、高忠実度、中忠実度、低忠実度のシミュレーターに分類されます。エンドユーザーは、学術・研究機関、病院・外科センター、軍事・防衛機関、医療機器・製薬会社など多岐にわたります。提供モードでは、オンプレミス型シミュレーションラボとクラウドベース/遠隔プラットフォームがあり、クラウドベースのプラットフォームは、遠隔アクセス、スケーラビリティ、初期費用削減の利点から注目を集めていますが、データプライバシーとサイバーセキュリティの要件とのバランスが重要です。地理的には、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国について詳細な分析が提供されています。

競争環境のセクションでは、市場の集中度、市場シェア分析、およびLaerdal Medical、3D Systems、Gaumard Scientific、Limbs & Things、Simulab Corporation、VirtaMed AG、Surgical Science Sweden AB、Inovus Medical、SimX、Medical-X、IngMar Medical、Operative Experience、3B Scientific (Cardionics)、Nasco Healthcare、Mentice AB、Kyoto Kagaku、Simulaids Inc.、Avkin、EchoPixel、Madison Industriesなどを含む主要20社の企業プロファイルが網羅されています。これらの企業プロファイルには、事業概要、財務情報、製品と戦略、最近の動向などが含まれ、市場の主要プレーヤーの動向を理解する上で不可欠な情報が提供されています。

本レポートは、医療シミュレーション市場が、技術革新と医療現場のニーズの高まりにより、今後も力強い成長を続けることを示唆しています。患者安全の向上、高度な医療手技への対応、そして効率的な医療教育の実現において、医療シミュレーションは不可欠なツールとしての役割を拡大していくでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハプティクス対応およびVR/ARシミュレーターにおける技術進歩

- 4.2.2 患者安全義務と「ゼロハーム」イニシアチブへの注目の高まり

- 4.2.3 低侵襲およびロボット手術の需要増加

- 4.2.4 シミュレーション認定プログラム(SSH、ASPIRE)の拡大

- 4.2.5 パーソナライズされたスキル評価のためのAI駆動型能力分析

- 4.2.6 カーボンニュートラルな遠隔シミュレーションラボに対する政府のインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 フルミッションシミュレーターの高額な初期費用とライフサイクルコスト

- 4.3.2 新興経済国の研修予算における資金不足

- 4.3.3 教員研修とカリキュラム統合の複雑さ

- 4.3.4 クラウドプラットフォームにおけるサイバーセキュリティと学習者データプライバシーの懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品およびサービス別

- 5.1.1 製品

- 5.1.1.1 介入/外科シミュレーター

- 5.1.1.1.1 腹腔鏡

- 5.1.1.1.2 ロボットおよび内視鏡

- 5.1.1.1.3 整形外科

- 5.1.1.2 患者シミュレーター

- 5.1.1.3 タスクトレーナー

- 5.1.1.4 その他の製品

- 5.1.2 サービスおよびソフトウェア

- 5.1.2.1 ウェブベースシミュレーション

- 5.1.2.2 シミュレーションソフトウェアライセンス

- 5.1.2.3 トレーニングおよびコンサルティングサービス

- 5.2 忠実度別

- 5.2.1 高忠実度

- 5.2.2 中忠実度

- 5.2.3 低忠実度

- 5.3 エンドユーザー別

- 5.3.1 学術機関および研究機関

- 5.3.2 病院および外科センター

- 5.3.3 軍事および防衛組織

- 5.3.4 医療機器および製薬会社

- 5.4 提供モード別

- 5.4.1 オンプレミスシミュレーションラボ

- 5.4.2 クラウドベース/リモートプラットフォーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.3.1 Laerdal Medical

- 6.3.2 3D Systems

- 6.3.3 Gaumard Scientific

- 6.3.4 Limbs & Things

- 6.3.5 Simulab Corporation

- 6.3.6 VirtaMed AG

- 6.3.7 Surgical Science Sweden AB

- 6.3.8 Inovus Medical

- 6.3.9 SimX

- 6.3.10 Medical-X

- 6.3.11 IngMar Medical

- 6.3.12 Operative Experience

- 6.3.13 3B Scientific (Cardionics)

- 6.3.14 Nasco Healthcare

- 6.3.15 Mentice AB

- 6.3.16 Kyoto Kagaku

- 6.3.17 Simulaids Inc.

- 6.3.18 Avkin

- 6.3.19 EchoPixel

- 6.3.20 Madison Industries

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療シミュレーションは、医療従事者の教育、訓練、評価、そして最終的には患者安全の向上を目的として、実際の医療行為に近い状況を人工的に再現する手法全般を指します。これは、仮想環境、高機能マネキン、標準化患者(訓練された模擬患者)などを活用し、リスクなく反復練習を可能にすることで、医療従事者が知識、技術、判断力、コミュニケーション能力、チームワークを効果的に習得・向上させるための重要なツールとして位置づけられています。実際の患者に直接影響を与えることなく、様々な症例や緊急事態への対応を経験できる点が最大の利点です。

医療シミュレーションには、その目的や再現度に応じていくつかの種類があります。一つ目は「高機能マネキンシミュレーター」です。これは、心拍、呼吸、血圧、瞳孔反応などの生体反応をリアルタイムで再現できる精巧な人体模型で、救急医療、麻酔科、集中治療室などでの緊急対応訓練に広く用いられます。薬物投与に対する反応や、心肺蘇生の手技などを実践的に学ぶことができます。二つ目は「タスク・パートタスクシミュレーター」で、採血、縫合、内視鏡操作、カテーテル挿入といった特定の医療手技の習得に特化しています。触覚フィードバック機能を備えたものもあり、より実践的な感覚で手技を反復練習することが可能です。三つ目は「仮想現実(VR)/拡張現実(AR)シミュレーター」です。これは、3Dグラフィックで手術室や解剖学的構造を再現し、没入感の高い環境で手術計画の立案、解剖学の学習、あるいは遠隔手術の支援などを行います。特にVRは、現実では再現が難しい稀な症例や複雑な手術のシミュレーションに適しています。四つ目は「標準化患者(SP)」を用いたシミュレーションです。これは、訓練を受けた一般の人が患者役を演じ、医療従事者の問診、診察手技、説明能力、共感性といったコミュニケーションスキルを評価・向上させるために用いられます。そして、これらの複数の手法を組み合わせた「ハイブリッドシミュレーション」も存在し、例えばマネキンとSPを併用して、手技とコミュニケーションの両面を同時に訓練するといった活用がなされています。

医療シミュレーションの用途は多岐にわたります。最も主要な用途は、医療従事者の教育・訓練です。初期研修医からベテラン医師、看護師、薬剤師、救急救命士に至るまで、あらゆる職種と経験レベルの医療従事者が、手技の習得、診断能力の向上、緊急時の対応訓練、新薬や新医療機器導入前の習熟訓練などに活用しています。また、チーム医療の強化にも不可欠です。緊急事態におけるチーム内のコミュニケーション、役割分担、意思決定プロセスを改善するためのCRM(Crisis Resource Management)トレーニングを通じて、多職種連携の質を高めることができます。これにより、医療過誤のリスクを低減し、患者安全の向上に大きく貢献します。さらに、特定の医療手技や専門医資格の認定試験における能力評価ツールとしても利用され、客観的かつ公平な評価を可能にしています。医療機器メーカーにおいては、新しい医療機器の操作性や有効性の検証、開発段階でのフィードバック収集にも活用されています。

医療シミュレーションを支える関連技術も進化を続けています。仮想現実(VR)、拡張現実(AR)、複合現実(MR)といった技術は、没入感の高い仮想空間での訓練や、現実世界にデジタル情報を付加することで、より実践的でリアルな学習体験を提供します。特にMRは、現実の手術器具と仮想の患者を組み合わせるなど、現実と仮想の融合による新たな訓練形態を可能にします。ハプティクス(触覚技術)は、仮想空間での触覚フィードバックを提供し、手術や手技の練習において、よりリアルな抵抗感や質感を感じることを可能にします。人工知能(AI)は、訓練者のパフォーマンス評価、個別フィードバックの提供、症例シナリオの自動生成、難易度調整などに活用され、学習効果の最大化に貢献します。また、3Dプリンティング技術は、患者固有の臓器モデルや手術部位モデルを作成し、個別化された手術計画や練習に活用されています。クラウドコンピューティングは、シミュレーションデータの共有、遠隔地からのアクセス、大規模なデータ分析を可能にし、学習管理システムとの連携も進んでいます。生体センサーやバイオフィードバック技術は、マネキンや訓練者の生体情報をリアルタイムで取得・反映し、より動的なシミュレーションを実現します。

医療シミュレーション市場は、いくつかの要因によって拡大を続けています。まず、医療の高度化・複雑化が進み、新しい治療法や医療機器が次々と登場する中で、医療従事者に求められるスキルが高度化していることが挙げられます。これに伴い、患者安全への意識が世界的に高まり、医療過誤防止と質の高い医療提供への社会的要請が強まっています。また、医師の働き方改革の推進により、効率的かつ質の高い教育・訓練の必要性が増しています。COVID-19パンデミックは、対面での研修が困難になったことで、非対面・遠隔での訓練ニーズを加速させました。さらに、VR/AR、AI、ハプティクスといった関連技術の急速な進化が、シミュレーションの質と普及を強力に後押ししています。これらの要因が複合的に作用し、グローバル市場全体で医療シミュレーションへの投資と導入が進んでいます。

将来の展望として、医療シミュレーションはさらなる進化を遂げると予測されます。個別化医療への対応がその一つです。3Dプリンティング技術と連携し、患者ごとの解剖学的特徴や病態を忠実に再現したシミュレーションが可能になることで、よりパーソナライズされた手術計画や手技練習が実現します。AIの活用はさらに進み、訓練者の学習履歴やパフォーマンスに基づいた高度なフィードバックや客観的な能力評価を提供することで、学習効果を最大化し、個々の医療従事者の成長を強力に支援するでしょう。遠隔・分散型シミュレーションの普及も加速します。クラウドとVR/AR技術の発展により、地理的な制約なく、どこからでも高品質な訓練を受けられる環境が整備され、医療教育の地域格差解消にも貢献すると期待されます。複合現実(MR)の活用は、現実の手術室環境に仮想の患者や病変を重ね合わせることで、より実践的でリアルな訓練を可能にし、手術トレーニングの質を飛躍的に向上させるでしょう。また、予防医療や在宅医療の分野においても、患者自身への教育や家族介護者への訓練ツールとしての応用が期待されます。医療機器開発においては、開発初期段階からシミュレーションを活用することで、設計の最適化や安全性評価を効率的に行い、開発期間の短縮とコスト削減に寄与する可能性があります。一方で、シミュレーションデータのプライバシー保護や、AIによる評価の倫理的側面、技術の標準化といった課題への対応も重要となります。医療シミュレーションは、未来の医療を支える基盤技術として、その重要性を一層高めていくことでしょう。