砂糖代替品市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

砂糖代替品市場レポートは、タイプ(高甘味度甘味料、糖アルコール)、起源(植物由来、合成など)、形態(粉末、液体)、用途(食品、飲料など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

砂糖代替品市場の概要、分析、成長トレンド(2031年まで)に関するレポートの要約を以下にご報告いたします。

—

# 砂糖代替品市場の概要、分析、成長トレンド(2031年まで)

1. 市場概要

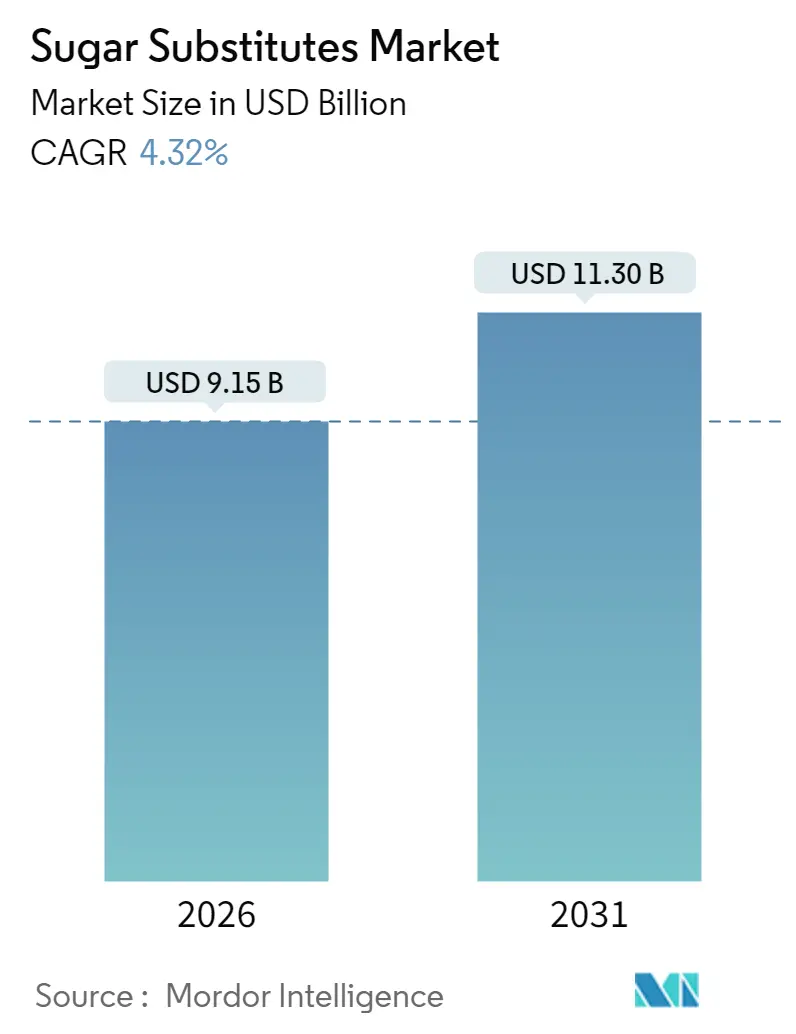

世界の砂糖代替品市場は、2025年に87.7億米ドルと評価され、2026年には91.5億米ドルに成長し、2031年までに113億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は4.32%です。糖尿病の有病率上昇が消費者の意識を高め、低カロリー甘味料の需要を大幅に押し上げています。また、支援的な規制措置も市場成長を後押ししています。

地域別では、アジア太平洋地域が市場規模および成長率の両方でリードしています。インドでのアロースの初承認や中国の健康食品産業の急速な拡大などがその要因です。砂糖代替品の種類別では、高甘味度甘味料が最大の市場シェアを占めていますが、ステビアはバイオコンバージョン技術の進歩により最速で成長しています。起源別では、植物由来の砂糖代替品が市場を支配していますが、バイオテクノロジー発酵による代替品への移行が進んでおり、信頼性が高く環境に優しいサプライチェーンの構築を目指すメーカーの間で人気が高まっています。市場は高度に細分化されており、差別化と革新の大きな機会が存在します。

2. 主要なレポートのポイント

* タイプ別: 2025年には高甘味度甘味料が砂糖代替品市場シェアの58.42%を占めました。糖アルコールは2031年までに5.74%のCAGRで最速の成長が見込まれています。

* 起源別: 2025年には植物由来の成分が砂糖代替品市場規模の51.42%を占めましたが、バイオテクノロジー発酵による代替品は2031年までに5.98%のCAGRで拡大すると予測されています。

* 形態別: 2025年には粉末が砂糖代替品市場シェアの65.10%を占め、液体は2026年から2031年の間に4.88%のCAGRで増加すると予測されています。

* 用途別: 2025年には飲料が砂糖代替品市場規模の40.62%を占め、食品カテゴリーは2031年までに5.08%のCAGRで進展しています。

* 地域別: アジア太平洋地域は2025年に収益の42.85%を占め、5.49%のCAGRで成長しており、最大かつ最速で成長している地域セグメントとなっています。

3. 市場のトレンドと洞察

3.1. 推進要因

* 糖尿病および肥満率の急増が低カロリー甘味料の需要を促進: 世界的な健康懸念、特に糖尿病と肥満の増加が、砂糖代替品への関心を高めています。糖尿病アトラスによると、世界の成人約5億8900万人が糖尿病を患っており、2050年までに8億5300万人に増加すると予測されています。また、2035年までに7億5000万人以上の子供が過体重または肥満になると予想されています。GLP-1減量薬の普及も消費者の食に対する考え方を変えています。コカ・コーラがステビア甘味料飲料を導入したり、ペプシコがゼロカロリーオプションに投資したりするなど、企業もこの需要に応えています。

* クリーンラベル甘味料の需要急増: 消費者は環境持続可能性に焦点を当て、シンプルで認識しやすい成分を含む製品を求めています。これに応えるため、規制当局も取り組みを強化しており、2024年には米国FDAがブラゼインやD-プシコースなどの革新的な甘味料にGRAS(一般的に安全と認められる)承認を与えました。これらは植物由来または精密発酵によって生産され、クリーンラベルのトレンドに合致しています。欧州でも天然代替品の利用を促進する規制が更新され、アスパルテームなどの人工甘味料からステビアへの移行が進んでいます。

* 抽出・加工技術の進歩による生産コスト削減: 精密発酵プラットフォームは、農地を必要とせずに高純度のReb Mステビアを工業規模で供給し、原材料費と季節変動を削減しています。Tate & LyleとManusが開発したバイオコンバージョン技術は、ステビア葉抽出物を単一の酵素ステップでより良い味のグリコシドに変換し、生産コストを削減しています。また、特許取得済みのスプレー乾燥法は、レバウジオサイドMの溶解性を高め、飲料工場での廃棄物を削減しています。これらの革新は、生産期間を短縮し、設備フットプリントを縮小し、食品・飲料分野全体での主流の代替を加速させる価格帯を実現しています。

* 低/無糖製品の拡大が市場成長を促進: 低糖・無糖製品への需要増加は、食品・飲料業界を再構築しています。コカ・コーラHBCは2024年の収益の21%が低糖・無糖飲料によるものであると発表し、ペプシコは人工甘味料不使用のGatorade Hydration Boosterを導入しました。GLP-1体重管理薬の普及も、甘味製品の摂取量を減らす傾向を強め、砂糖代替品の需要をさらに高めています。Cargillは、風味、溶解性、安定性を向上させるEverSweet + ClearFlo Stevia Systemを発売し、メーカーと消費者の双方に魅力的なソリューションを提供しています。

* 砂糖代替品はカスタマイズ可能な甘味と食感プロファイルを提供: 砂糖代替品は、製品の特定の要件に合わせて甘味度や食感を調整できる柔軟性があり、特に新興市場で強い影響を与えています。

* 低炭素フットプリント成分への移行: 環境意識の高まりから、低炭素フットプリントの成分への移行が進んでおり、欧州と北米を中心に、アジア太平洋の先進国にも波及しています。

3.2. 抑制要因

* 新規甘味料に関する規制の曖昧さ: 甘味料生産におけるバイオテクノロジー革新に規制枠組みが追いつかず、市場の不確実性が投資と商業化のタイムラインを制約しています。欧州連合における羅漢果抽出物の継続的なレビューは、長期的な影響に関する臨床的証拠の不足が市場アクセスを遅らせる例です。FDAのGRAS規則改革は透明性を高める一方で、特に規制に関する専門知識を持たない小規模なイノベーターにとって、追加のコンプライアンス要件を導入する可能性があります。日本の複雑な機能性食品規制も、市場開発を可能にすると同時に制約する例です。これらの規制の不確実性は、特に精密発酵製品に影響を与えます。

* 人工甘味料に対する消費者の安全性認識問題: 健康上の懸念から、人工甘味料および一部の天然由来甘味料に対する消費者の懐疑心が高まっています。世界保健機関(WHO)はアスパルテームを「ヒトに対して発がん性がある可能性のある物質」に分類し、広範な議論を巻き起こしました。スクラロースも腸内細菌叢の変化や食欲増進との関連が指摘され、エリスリトールも高レベルの血中濃度が心血管イベントのリスク増加と関連する可能性が示唆されています。これらの懸念から、ブランドはステビア、アロース、ブラゼインなど、天然または発酵プロセス由来の代替品へと移行しています。

* 天然糖との競合: 砂糖代替品は、天然糖との競合に直面しており、特にパラグアイからの調達に依存する企業に影響を与えています。

* 大量生産製品における味覚プロファイルの課題: 砂糖代替品を大量生産製品に適用する際、望ましい味覚プロファイルを維持することが課題となる場合があります。

4. セグメント分析

4.1. タイプ別: 高甘味度甘味料が優勢、糖アルコールが食感をサポート

* 高甘味度甘味料: 2025年には市場の58.42%を占め、その強い甘味と費用対効果から食品・飲料メーカーに広く利用されています。

* 糖アルコール: キシリトールやエリスリトールなどの糖アルコールは、バルクを提供し、水分を保持する能力があるため、錠剤コーティングや徐放性カプセルなどの製品で人気が高まっています。循環型経済発酵などの生産技術の進歩により製造コストが削減され、医薬品分野での採用も進んでいます。エリスリトールはゼロ血糖影響と穏やかな冷却効果で特に人気があり、発酵技術の進歩により生産性が向上し、従来の砂糖とのコスト差が縮小しています。

4.2. 起源別: 植物由来がリードするも、発酵ベースが急速に成長

* 植物由来: 2025年には市場収益の51.42%を占めましたが、発酵ベースの甘味料(バイオテクノロジー発酵)が5.98%のCAGRで急速に成長し、その優位性はわずかに低下すると予想されています。発酵ベースの甘味料は、安定した収量と環境フットプリントの削減が特徴です。CargillのEverSweetステビアは酵母発酵によって生産され、農地や季節変動に依存しません。

* 合成甘味料: 価格に敏感な市場では依然として重要なシェアを占めていますが、消費者の持続可能性と透明性への重視が高まるにつれて、発酵ベースや植物由来の甘味料への移行が促進されています。

4.3. 形態別: 粉末が支配的だが、液体が牽引力を得る

* 粉末: 2025年には収益の65.10%を占め、保存期間の長さと乾燥食品システムでの使いやすさから、ベーカリーや菓子製品で好まれています。

* 液体: 飲料業界で急速に需要が伸びており、2031年までに4.88%のCAGRで成長すると予測されています。スポーツドリンクやRTD(Ready-To-Drink)ティーなどの透明な飲料ラインが成長を牽引しています。特許取得済みのスプレー乾燥および結晶化技術により、レバウジオサイドMなどの成分の溶解性が向上し、濁りを生じさせずに高濃度での使用が可能になっています。

* ハイブリッドソリューション: 粉末と液体の両方の利点を組み合わせたハイブリッドソリューションも登場しており、特に冷凍デザートなどの複雑な用途で最適な性能を発揮します。

4.4. 用途別: 飲料が引き続きリードし、食品セグメントが加速

* 飲料: 2025年には市場収益の40.62%を占め、主にコーラやソフトドリンクの砂糖含有量削減に向けた大規模な再配合が要因です。

* 食品カテゴリー: シリアルバー、乳製品代替品、焼き菓子などの食品カテゴリーは、5.08%のCAGRでより速い速度で成長しています。エネルギー飲料や機能性飲料は、健康志向の消費者に向けた天然甘味料の採用により、主要な成長ドライバーとなっています。

* 医薬品分野: 小児用シロップや糖尿病患者向けの咳止めなど、不快な味をマスキングし、ゼロ血糖反応を提供する砂糖代替品に依存しており、市場に安定した貢献をしています。

5. 地域分析

* アジア太平洋: 2025年には世界の収益の42.85%を占め、5.49%の堅調なCAGRで成長しています。規制の明確化、都市化、中間層の購買力増加が成長を牽引しています。中国では健康食品の承認が急増し、インドではFSSAIがアロースを承認するなど、天然低カロリー甘味料への移行が進んでいます。日本の機能性食品市場は、トレーサビリティと臨床データが重視されるプレミアムセグメントを提供しています。

* 北米: 技術と生産能力でリードしています。FDAの透明なGRASプロセスは、革新的な砂糖代替品の開発を支援してきました。ネブラスカ州のAvansya施設は発酵ステビアを商業規模で生産し、国内供給を確保しています。米国政府のゼロ添加糖政策は、多国籍食品企業の研究開発投資を促進しています。

* 欧州: クリーンラベルのトレンドと厳格な安全規制に牽引され、ステビアや羅漢果などの天然甘味料の需要が高まっています。炭素削減義務への注力は、発酵ベースの甘味料にプレミアム市場を創出し、持続可能でグリーンラベルのソリューションにおけるリーダーとしての地位を確立しています。

6. 競合状況

砂糖代替品市場は高度に細分化されており、差別化と革新の大きな機会を示しています。Tate & LyleはCP Kelcoを18億米ドルで買収し、甘味、口当たり、強化技術を統合するプラットフォームを目指しています。Cargill, IncorporatedとDSMの合弁事業であるAvansyaは発酵能力に投資し、大手企業のバイオテクノロジーへの関心を示しています。同時に、小規模な職人企業も市場に参入し、市場の細分化をさらに進めています。

革新的な企業も高度な技術を活用してニッチ市場を開拓しています。例えば、Bestzymeは精密発酵を利用して、熱安定性とゼロ血糖影響を提供するタンパク質ベースの甘味料であるブラゼインを開発しました。Bestzymeの主力製品Mellia Brazzeinは、2025年4月に米国食品医薬品局(FDA)からGRASステータスに関する「質問なし」の書簡を受け取っています。垂直統合も新たなトレンドであり、Amyrisが2025年5月にブラジルのReal SweetプラントにおけるIngredionの株式を取得した例に見られます。これによりAmyrisはプロセス知的財産と下流収益を完全に管理できるようになり、Ingredionには発酵Reb Mの独占的なアクセスを提供しています。

持続可能性と知的財産は、砂糖代替品市場での成功にとって重要な要素となっています。Ingredionは、炭素削減目標を持つ多国籍食品ブランドにアピールする、強力なライフサイクル持続可能性主張を持つステビア製品を提供することで競争優位性を獲得しています。小規模サプライヤーも、地域調達の物語に焦点を当てたり、溶解性向上剤などの高度な配合補助剤を開発したりすることで差別化を図っています。

主要企業:

* Cargill, Incorporated

* Archer Daniels Midland Company

* Tate & Lyle

* International Flavors & Fragrances Inc.

* Ingredion Incorporated

7. 最近の業界動向

* 2024年12月: Tate & LyleはBioHarvestと提携し、砂糖の味に匹敵する植物合成甘味料を開発しました。

* 2024年10月: Tate & LyleとManus Bioは戦略的提携を結び、南北アメリカで調達・製造されたバイオコンバージョンステビアReb M成分の初の大規模商業化を発表しました。

* 2024年7月: Sweegenはシカゴで開催されたIFT FIRSTイベントで、味覚最適化ツール「Tastecode」を発表し、より健康的な食品製品における味覚の課題に対処するための低糖天然フレーバー技術を披露しました。

* 2024年5月: IngredionのPureCircleは、配合において砂糖を直接代替できるステビア甘味料を導入しました。この天然甘味料は、追加の成分を必要とせずに砂糖と同様に機能し、飲料、シロップ、ソースに適しています。

—8. 市場の課題

* 高コスト: 天然甘味料、特にステビアや羅漢果などの抽出物は、従来の砂糖や人工甘味料と比較して製造コストが高い傾向にあります。これは、特に価格に敏感な市場において、製品の採用を妨げる要因となる可能性があります。

* 味覚プロファイルの課題: 一部の天然甘味料は、砂糖とは異なる後味や風味特性を持つことがあり、消費者の受け入れに影響を与える可能性があります。企業は、砂糖の味覚プロファイルに近づけるための研究開発に多大な投資を行っています。

* 供給の変動性: 天然甘味料の原料は農産物であるため、天候不順、病害、政治的要因などにより供給が不安定になるリスクがあります。これは、生産コストの変動や供給不足につながる可能性があります。

* 規制の複雑さ: 各国・地域によって天然甘味料の使用に関する規制が異なり、新しい甘味料の承認プロセスは時間とコストがかかります。これは、グローバル市場での展開を目指す企業にとって課題となります。

* 消費者の認識と誤解: 「天然」という言葉に対する消費者の期待は高いものの、一部の消費者は天然甘味料の安全性や健康上の利点について誤解を抱いている場合があります。正確な情報提供と教育が求められます。

9. 市場機会

* 健康志向の高まり: 肥満、糖尿病、心血管疾患などの生活習慣病の増加に伴い、砂糖摂取量を減らしたいという消費者のニーズが高まっています。これは、低カロリー・無糖製品への需要を促進し、天然甘味料市場に大きな機会をもたらします。

* クリーンラベル製品への需要: 消費者は、人工的な成分を避け、より自然で認識しやすい成分を含む製品を求めています。天然甘味料は、このクリーンラベルのトレンドに合致しており、食品・飲料メーカーにとって魅力的な選択肢となっています。

* 新興市場の成長: アジア太平洋地域やラテンアメリカなどの新興市場では、所得水準の向上と健康意識の高まりにより、加工食品や飲料の消費が増加しています。これらの市場は、天然甘味料の新たな成長機会を提供します。

* 技術革新と製品開発: 発酵技術や酵素技術の進歩により、より砂糖に近い味覚プロファイルを持つ新しい天然甘味料や、既存の甘味料のコスト効率の良い生産方法が開発されています。これにより、天然甘味料の適用範囲が拡大し、市場の成長を促進します。

* 多様な用途への拡大: 飲料、乳製品、ベーカリー製品、菓子類だけでなく、医薬品、パーソナルケア製品など、天然甘味料の用途は多様化しています。これにより、市場全体の規模が拡大する可能性があります。

10. 地域分析

* 北米: 健康志向の消費者が多く、低糖・無糖製品への需要が非常に高い地域です。大手食品・飲料メーカーが天然甘味料を積極的に採用しており、市場を牽引しています。特にステビアと羅漢果の消費が顕著です。

* 欧州: 厳格な食品規制と高い環境意識を持つ地域であり、クリーンラベル製品への需要が強いです。政府の砂糖税導入などの政策も、天然甘味料の採用を後押ししています。

* アジア太平洋地域: 中国、インド、日本などの国々が市場成長の主要な原動力となっています。中間層の拡大、都市化、西洋化された食生活への移行が、加工食品や飲料の消費を増加させています。健康意識の高まりも、天然甘味料の需要を促進しています。

* 南米: 肥満率の高さから、政府が砂糖摂取量削減のための政策を導入している国が多く、天然甘味料の市場が拡大しています。特にブラジルやメキシコが主要な市場です。

* 中東・アフリカ: 糖尿病の有病率が高く、健康的な食品選択への関心が高まっています。しかし、価格感度が高いため、コスト効率の良い天然甘味料の普及が課題となっています。

11. 結論

天然甘味料市場は、世界的な健康志向の高まり、クリーンラベル製品への需要、そして技術革新によって力強い成長を続けています。主要企業は、より砂糖に近い味覚プロファイルを持つ製品の開発、生産コストの削減、そして供給網の安定化に注力しています。高コスト、味覚プロファイルの課題、供給の変動性といった課題は依然として存在しますが、これらは継続的な研究開発と戦略的提携によって克服されつつあります。特に、ステビア、羅漢果、エリスリトールなどの甘味料は、その天然由来の特性と健康上の利点から、今後も市場の主要な推進力となるでしょう。新興市場における需要の拡大と、食品・飲料以外の分野への用途拡大も、市場のさらなる成長を後押しすると予測されます。

本レポートは、世界の砂糖代替品市場に関する詳細な分析を提供しています。砂糖代替品とは、食品や飲料の甘味付けや風味増強に使用される化学的または植物由来の物質を指します。市場は、タイプ、起源、形態、用途、地域別にセグメント化され、各セグメントの市場規模は米ドル建てで評価されています。

市場は現在、2026年に91.5億米ドルの規模であり、2031年には113億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は約4.3%です。地域別では、アジア太平洋地域が市場最大のシェア(42.85%)を占めており、2031年までのCAGRも5.49%と最も高い成長率を示す見込みです。

製品タイプ別では、高甘味度甘味料が世界の収益の58.42%を占め、特にステビアがこのセグメント内で最も急速な成長を示しています。形態別では、粉末が2025年に世界の収益の65.10%を占めましたが、液体形態も急速な成長を見せています。

市場の成長を牽引する主な要因としては、糖尿病や肥満率の急増による低カロリー甘味料への需要の高まりが挙げられます。また、クリーンラベル甘味料への需要の増加、抽出および加工技術の進歩による生産コストの削減、カスタマイズ可能な甘味と食感プロファイルの提供、低糖・無糖製品の拡大、そして低炭素フットプリント成分への移行も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。人工甘味料に対する消費者の安全性に関する懸念、新規甘味料に関する規制の曖昧さ、大量生産製品における味覚プロファイルの課題、そして天然糖との競合が主な抑制要因として挙げられます。

市場はさらに詳細に分析されており、タイプ別では高甘味度甘味料(アセスルファムカリウム、アスパルテーム、スクラロース、ステビア、羅漢果など)と糖アルコール(ソルビトール、キシリトール、エリスリトールなど)に分類されます。起源別では植物由来、合成、バイオテクノロジー発酵に、形態別では粉末と液体に分けられます。用途別では、食品(ベーカリー、菓子、乳製品・代替品、ソース・調味料など)、飲料(炭酸飲料、RTD茶・コーヒー、スポーツ・エナジードリンクなど)、医薬品、その他の用途に細分化されています。地理的分析は、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域および各国を網羅しています。

競争環境については、市場集中度、戦略的動向、市場ポジショニング分析が行われています。主要企業としては、Cargill, Incorporated、Tate & Lyle PLC、Archer Daniels Midland Company、Ingredion Incorporated、DSM-Firmenich AG、International Flavors & Fragrances, Inc.、Roquette Freres、Kerry Group plcなど、多数のグローバル企業が挙げられ、それぞれの企業プロファイルが詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、砂糖代替品市場が今後も成長を続ける可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病と肥満の増加が低カロリー甘味料の需要を促進

- 4.2.2 クリーンラベル甘味料の需要の急増

- 4.2.3 抽出および加工技術の進歩による生産コストの削減

- 4.2.4 砂糖代替品はカスタマイズ可能な甘味と食感プロファイルを提供

- 4.2.5 低糖/無糖製品の拡大が市場成長を促進

- 4.2.6 低炭素フットプリント成分への移行の増加

-

4.3 市場の阻害要因

- 4.3.1 人工甘味料に関する消費者の安全性認識の問題

- 4.3.2 新規甘味料に関する規制の曖昧さ

- 4.3.3 大量生産製品における味覚プロファイルの課題

- 4.3.4 天然糖との競合

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 高甘味度甘味料

- 5.1.1.1 アセスルファムカリウム

- 5.1.1.2 アドバンテーム

- 5.1.1.3 アスパルテーム

- 5.1.1.4 ネオテーム

- 5.1.1.5 サッカリン

- 5.1.1.6 スクラロース

- 5.1.1.7 ステビア

- 5.1.1.8 羅漢果

- 5.1.1.9 その他の高甘味度甘味料

- 5.1.2 糖アルコール

- 5.1.2.1 ソルビトール

- 5.1.2.2 キシリトール

- 5.1.2.3 マルチトール

- 5.1.2.4 エリスリトール

- 5.1.2.5 その他の糖アルコール

-

5.2 起源別

- 5.2.1 植物由来

- 5.2.2 合成

- 5.2.3 バイオテクノロジー発酵

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 食品

- 5.4.1.1 ベーカリーおよびシリアル

- 5.4.1.2 菓子

- 5.4.1.3 乳製品および乳製品代替品

- 5.4.1.4 ソース、調味料、ドレッシング

- 5.4.1.5 その他の食品用途

- 5.4.2 飲料

- 5.4.2.1 炭酸飲料

- 5.4.2.2 RTD(すぐに飲める)茶およびコーヒー

- 5.4.2.3 スポーツドリンクおよびエナジードリンク

- 5.4.2.4 その他の飲料

- 5.4.3 医薬品

- 5.4.4 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 スペイン

- 5.5.2.4 フランス

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 テート&ライルPLC

- 6.4.3 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.4 イングレディオン・インコーポレイテッド

- 6.4.5 DSM-フィルメニッヒAG

- 6.4.6 インターナショナル・フレーバーズ&フレグランス・インク

- 6.4.7 テレオスSCA

- 6.4.8 GLGライフテック社

- 6.4.9 エボルバ・ホールディングSA

- 6.4.10 ジボダンSA

- 6.4.11 HSWTフランスSAS

- 6.4.12 ロケット・フレール

- 6.4.13 ケリー・グループplc

- 6.4.14 スッドツッカーAG

- 6.4.15 浙江華康医薬有限公司

- 6.4.16 コービオンN.V.

- 6.4.17 メリサント・カンパニー

- 6.4.18 センシエント・テクノロジーズ・コーポレーション

- 6.4.19 アクシオン・フーズ・インク

- 6.4.20 森田化学工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

砂糖代替品は、砂糖の甘味を模倣しつつ、カロリー摂取量の削減、血糖値上昇の抑制、虫歯予防といった特定の健康上の目的を達成するために使用される食品添加物や食品素材の総称でございます。これらは、肥満や糖尿病などの生活習慣病が社会問題となる中で、健康志向の高まりとともにその需要が拡大してまいりました。砂糖の持つ甘味、風味、口当たりといった特性を再現しつつ、その欠点を補う役割を担っております。

砂糖代替品は、その起源や化学構造、甘味度、カロリーの有無によって多岐にわたります。大きく分類すると、化学的に合成された「人工甘味料」と、植物由来や発酵によって得られる「天然甘味料」がございます。人工甘味料には、アスパルテーム、スクラロース、アセスルファムK、サッカリン、ネオテームなどが代表的です。これらは砂糖の数百倍から数千倍という非常に高い甘味度を持ち、ごく少量で十分な甘さを得られるため、実質的にカロリーゼロとして扱われることがほとんどでございます。例えば、アスパルテームは砂糖の約200倍の甘さで、比較的砂糖に近い味質を持つとされますが、熱に弱いという特性がございます。スクラロースは砂糖の約600倍の甘さで、熱や酸に強く、幅広い食品に利用されております。アセスルファムKは砂糖の約200倍の甘さで、他の甘味料と併用されることで味質が向上すると言われております。

一方、天然甘味料には、糖アルコール類と天然高甘度甘味料がございます。糖アルコール類には、エリスリトール、キシリトール、マルチトール、ソルビトールなどがございます。これらは砂糖と比較してカロリーが低く、血糖値の上昇も緩やかであるという特徴がございます。特にエリスリトールは、体内でほとんど代謝されずに排出されるため、カロリーがほぼゼロとされており、消化器系への負担も少ないとされております。キシリトールは砂糖と同程度の甘さで、虫歯菌の活動を抑制する効果があるため、ガムや歯磨き粉によく利用されます。天然高甘度甘味料としては、ステビアや羅漢果(ラカンカ)エキスが広く知られております。ステビアはステビア植物から抽出され、砂糖の約200~300倍の甘さを持つ一方で、独特の後味を感じる方もいらっしゃいます。羅漢果エキスは羅漢果の果実から抽出され、砂糖の約150~300倍の甘さで、熱に強く、比較的クリアな甘味が特徴でございます。これらの天然甘味料は、自然由来であるという点で消費者からの支持も集めております。

砂糖代替品の用途は非常に広範にわたります。最も一般的なのは、ダイエット飲料やゼロカロリー食品、低糖質食品といった健康志向の製品でございます。菓子類では、ガム、キャンディ、チョコレート、焼き菓子、デザートなどに使用され、カロリーオフや虫歯予防を目的としております。また、ヨーグルトや乳飲料、アイスクリームなどの乳製品、ドレッシングやソースといった調味料にも利用されております。医薬品分野では、苦味のある薬の服用を容易にするためのシロップ剤やチュアブル錠に配合されることもございます。さらに、口腔ケア製品である歯磨き粉やマウスウォッシュにも、虫歯予防効果のあるキシリトールなどが配合されております。これらの製品は、消費者の健康意識の高まりや、特定の疾患を持つ方々の食生活をサポートする上で不可欠な存在となっております。

砂糖代替品の開発と利用には、様々な関連技術が関わっております。まず、新規甘味料の探索と開発技術がございます。これは、天然素材の中から新たな甘味成分を発見したり、既存の甘味料の合成方法を改良して純度を高めたりする技術でございます。次に、味質改善技術が重要でございます。単一の甘味料では砂糖の持つ複雑な甘味やコク、口当たりを完全に再現することが難しいため、複数の甘味料を組み合わせることで、それぞれの欠点を補い合い、より砂糖に近い味質を実現するブレンド技術が進化しております。また、甘味料特有の後味や苦味をマスキングする技術、甘味を増強するフレーバーエンハンサーの開発も進められております。製造技術においては、発酵技術(エリスリトールなど)や酵素変換技術(ステビア配糖体の種類を変換し、味質を改善)などが活用されております。そして、最も重要なのが安全性評価技術でございます。新規甘味料や既存甘味料の長期的な摂取による影響を評価するため、厳格な毒性試験や代謝研究が行われ、各国の規制当局によって安全性が確認されたもののみが市場に流通しております。

市場背景としましては、世界的に砂糖代替品市場は拡大の一途を辿っております。この背景には、肥満、糖尿病、心血管疾患といった生活習慣病の増加に伴う健康志向の高まりがございます。世界保健機関(WHO)をはじめとする公衆衛生機関が、砂糖の摂取量削減を推奨していることも、市場成長の大きな推進力となっております。特に、低カロリー・低糖質食品への需要は年々高まっており、食品メーカー各社は砂糖代替品を活用した製品開発に注力しております。しかしながら、市場には課題も存在いたします。一部の甘味料に対しては、安全性に関する誤解や議論が消費者の間で存在し、これが普及の障壁となることもございます。また、砂糖の持つ独特のコクや口当たりを完全に再現することが難しく、味質に対する消費者の期待に応えきれない場合もございます。コスト面でも、一部の甘味料は砂糖よりも高価であるため、製品価格に影響を与えることもございます。

将来展望としましては、砂糖代替品市場は今後も持続的な成長が見込まれております。技術革新により、より自然で、より安全性が高く、より砂糖に近い味質を持つ新規甘味料の開発が期待されております。例えば、希少糖(D-プシコースなど)の活用や、ブラゼイン、モネリンといった新たな天然高甘度甘味料の実用化が進む可能性がございます。また、AIやデータサイエンスを活用した最適な甘味料ブレンドの探索、味覚センサー技術の応用などにより、味質改善技術はさらに進化するでしょう。用途の面では、一般家庭での利用がさらに促進されるとともに、より幅広い食品カテゴリーへの応用が期待されます。持続可能性への意識の高まりから、環境負荷の低い製造プロセスの開発や、天然資源の持続可能な利用も重要なテーマとなるでしょう。個人の健康状態や好みに合わせたパーソナライズド栄養の観点からも、多様な甘味料の選択肢が提供されることで、消費者の健康的な食生活をより一層サポートしていくことが期待されております。健康志向の継続と技術革新が相まって、砂糖代替品は私たちの食生活において、ますます重要な役割を担っていくことと存じます。